Транспортный налог на гибридные автомобили 2020

Обновлено: 17.05.2024

Рассмотрим порядок расчета и уплаты налога организациями.

Объект налогообложения и налоговая база

К сведению: перечень ТС, не являющихся объектами налогообложения, дан в п. 2 ст. 358 НК РФ.

Порядок определения базы по транспортному налогу установлен в ст. 359 НК РФ.

Согласно п. 1 этой статьи налоговая база определяется отдельно по каждому ТС:

в отношении ТС, имеющих двигатели, – как мощность двигателя ТС в лошадиных силах (пп. 1);

в отношении воздушных ТС, для которых определяется тяга реактивного двигателя, – как паспортная статическая тяга реактивного двигателя на взлетном режиме в земных условиях в килограммах силы (пп. 1.1);

в отношении водных несамоходных (буксируемых) ТС, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах (пп. 2).

Кроме того, отдельно определяется налоговая база в отношении водных и воздушных ТС, не указанных выше, – как единица ТС (пп. 3).

Как определить мощность двигателя?

Облагаемой базой для расчета налога в большинстве случаев является мощность двигателя в лошадиных силах (л. с.). Обычно она указывается в ПТС или свидетельстве о регистрации.

В ситуациях, когда ТС имеет два двигателя, контролирующие органы рекомендуют при определении базы по транспортному налогу в отношении самоходных машин и других видов техники использовать мощность двигателя (суммарную номинальную мощность всех двигателей), отраженную в ПТС и сведениях, представляемых регистрирующими органами (см. Письмо ФНС России от 11.09.2017 № БС-4-21/18026 (вместе с Письмом Минфина России от 11.09.2017 № 03-05-04-04/58058)).

На практике вызывает вопрос о том, как определять облагаемую базу по транспортному налогу, если мощность указана не в л. с., а в кВт.

В пункте 19 ранее действовавших Методических рекомендациях по применению гл. 28 НК РФ говорилось, что если в технической документации на ТС мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент – 1 кВт = 1,35962 л. с.).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой. Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л. с. (155 кВт х 1,35962 л. с.).

Отметим, что данные рекомендации утратили силу еще в 2018 году и на сегодняшний день упоминание этого переводного коэффициента сохранилось только в п. 5 приложения 2 Указания ЦБ РФ от 04.12.2018 № 5000-У, однако считаем, что и сегодня пользоваться этим коэффициентом правомерно, поскольку он был взят из справочника физических величин.

Отчетный (налоговый) периоды

Согласно ст. 360 НК РФ налоговым периодом по транспортному налогу признается календарный год (п. 1).

Отчетными периодами для налогоплательщиков-организаций признаются I, II, III кварталы (п. 2).

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды (п. 3).

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ (в зависимости от вида налоговой базы) в размерах, приведенных в п. 1 ст. 361 НК РФ (назовем это базовой ставкой).

При этом п. 2 обозначенной статьи предусмотрена возможность увеличения (уменьшения) базовых ставок законами субъектов РФ, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов РФ не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно.

Пункт 3 ст. 361 НК РФ допускает установление дифференцированных налоговых ставок:

в отношении каждой категории ТС;

с учетом экологического класса ТС;

с учетом количества лет, прошедших с года выпуска ТС.

Количество лет, прошедших с года выпуска ТС, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска ТС.

Например, для исчисления транспортного налога за 2020 год в отношении транспортного средства 2012 года выпуска количество лет, прошедших с года выпуска этого транспортного средства, составит 8 (период с 2013 по 2020 годы).

Согласно п. 4 ст. 361 НК РФ в случае, если налоговые ставки не определены законами субъектов РФ, применяются базовые ставки, установленные в п. 1 этой статьи.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно (п. 1 ст. 362 НК РФ).

Согласно п. 2 указанной статьи сумма налога (ТН), подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы (НБ) и налоговой ставки (НС) (если иное не предусмотрено данной статьей):

ТН = НБ х НС.

Сумма налога определяется как разница между исчисленной суммой налога (ТН) и суммами авансовых платежей по налогу (АП), подлежащих уплате в течение налогового периода (если законами субъектов РФ установлены отчетные периоды):

ТН = НБ х НС – АП.

О том, как рассчитывается авансовый платеж по транспортному налогу по истечении каждого отчетного периода, говорится в п. 2.1 ст. 362 НК РФ. Он равен 1/4 произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента (Кп), указанного в п. 2 данной статьи:

АП = 1/4 х ТН.

При этом законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 362 НК РФ).

Если в организации имеется легковой автомобиль стоимостью свыше 3 млн руб.

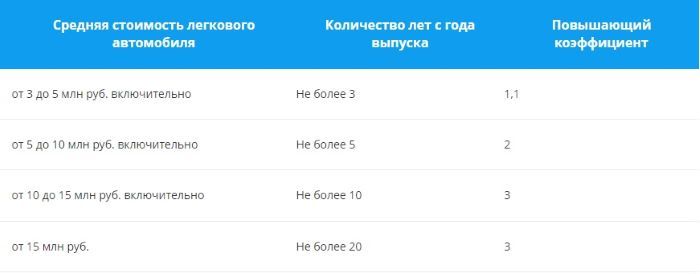

В отношении дорогих легковых автомобилей (стоимостью свыше 3 млн руб.) исчисление транспортного налога производится с учетом повышающего коэффициента (Кп), установленного п. 2 ст. 362 НК РФ. Коэффициент зависит от стоимости авто и срока, прошедшего с года выпуска (при этом исчисление сроков начинается с года выпуска ТС):

Средняя стоимость легкового автомобиля

Количество лет, прошедших с года выпуска

Повышающий коэффициент

От 3 млн до 5 млн руб. включительно

От 5 млн до 10 млн руб. включительно

От 10 млн до 15 млн руб. включительно

Не более 10 лет

Не более 15 лет

Порядок расчета средней стоимости легковых автомобилей в целях гл. 28 НК РФ утвержден Приказом Минпромторга России от 28.02.2014 № 316. Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на сайте Минпромторга.

Итак, по указанным ТС налог и авансовые платежи рассчитываются следующим образом:

ТН = НБ х НС х Кп – налог по итогам налогового периода;

АП = 1/4 х ТН х Кп – авансовые платежи по итогам отчетного периода.

Согласно п. 3 ст. 362 НК РФ в случае регистрации ТС и (или) снятия ТС с регистрации (снятия с учета, исключения из государственного судового реестра и т. д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента (Кв).

Чтобы определить, включается ли месяц, в котором произошла регистрация ТС или, наоборот, снятие его с учета, применяется так называемое правило 15-го числа:

До 15-го числа соответствующего месяца включительно

Месяц регистрации = полный месяц

После 15-го числа соответствующего месяца

Месяц регистрации не учитывается

Снятие ТС с регистрации

До 15-го числа соответствующего месяца включительно

Месяц снятия с регистрации не учитывается

После 15-го числа соответствующего месяца

Месяц снятия с регистрации = полный месяц

При этом значение коэффициента указывается в виде десятичной дроби с точностью до четвертого знака после запятой (п. 5.5 Порядка заполнения налоговой декларации по транспортному налогу, утвержденного Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@).

в I квартале – 0,6667 (2 мес. / 3 мес.);

по итогам года – 0,9167 (11 мес. / 12 мес.).

за I квартал – 2 600 руб. (1/4 x 240 л. с. x 65 руб./л. с. x 0,6667);

за II квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за III квартал – 3 900 руб. (1/4 x 240 л. с. x 65 руб./л. с.);

за год – 14 300 руб. (240 л. с. x 65 руб./л. с. x 0,9167).

Налоговая декларация

В соответствии с п. 1, 3 ст. 363.1 НК РФ налогоплательщики-организации по истечении налогового периода должны представлять в налоговый орган по месту нахождения ТС декларацию по налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом.

С 01.01.2021 ст. 363.1 НК РФ утрачивает силу (п. 17 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

То есть декларация по транспортному налогу за 2019 год по сроку 03.02.2020 (так как 01.02.2020 – суббота) представлялась в последний раз.

Обратите внимание: с 2021 года юрлица перестанут представлять декларации по транспортному налогу начиная с налогового периода 2020 года. С 2021 года налоговые инспекции будут сами информировать организации, владеющие транспортными средствами, об исчисленном налоге за прошедший период. Всю необходимую информацию ФНС автоматически получает от регистрирующих органов (подразделений ГИБДД, центров ГИМС МЧС, органов гостехнадзора и т. п.).

Уплата налога

Порядок и сроки уплаты налога и авансовых платежей по налогу установлены ст. 363 НК РФ. Согласно п. 1 указанной статьи уплата налога и авансовых платежей производится налогоплательщиками в бюджет по месту нахождения ТС.

Местом нахождения ТС признается (п. 5 ст. 83 НК РФ):

для водных ТС (за исключением маломерных судов) – место государственной регистрации ТС (пп. 1);

для воздушных ТС – место нахождения организации, а при отсутствии такового – место государственной регистрации ТС (пп. 1.1);

для транспортных средств, не поименованных в пп. 1 и 1.1, – место нахождения организации (ее обособленного подразделения) (пп. 2).

Согласно действующей редакции абз. 2 п. 1 ст. 363 НК РФ порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ (то есть не позднее 1 февраля).

С 01.01.2021 абз. 2 п. 1 ст. 363 НК РФ будет изложен в новой редакции (изменения внесены Федеральным законом от 29.09.2019 № 325-ФЗ): налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

То есть транспортный налог за 2019 год необходимо было уплатить не позднее 03.02.2020 (01.02.2020 – суббота), а за 2020 год и последующие периоды налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи необходимо перечислять:

в течение 2020 года – в сроки, установленные законом субъекта РФ;

в течение 2021 года и последующих периодов – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Несколько слов о подтверждении льгот по транспортному налогу

Как отмечалось выше, декларации по транспортному налогу в налоговые органы не будут представляться за налоговый период 2020 года и последующие налоговые периоды.

С 01.01.2020 п. 3 ст. 361.1 НК РФ дополнен положениями, согласно которым заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного данным пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

Формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядок ее заполнения и формат представления указанного заявления в электронном виде утверждены Приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

Итак, чтобы воспользоваться льготами по транспортному налогу, организациям нужно подать заявление в инспекцию. При этом четких сроков НК РФ не устанавливает. Полагаем, что сделать это нужно в течение 2020 года, а тем, кто уплачивает авансовые платежи – в течение I квартала. Такой вывод можно сделать из Письма ФНС России от 03.12.2019 № БС-4-21/24690@.

Содержание

За какой транспорт нужно платить?

Практически за любой – автомобили, мотоциклы, мотороллеры, автобусы, тракторы, снегоходы, мотосани, корабли, катера, яхты и лодки, гидроциклы, самолеты и вертолеты. Владельцы всех этих транспортных средств должны уплачивать налог. Однако есть и исключения.

Кто не должен платить налог?

Льготы по транспортному налогу

Также законодательство устанавливает льготы для отдельных видов транспортных средств.

Исходя из положений ст. 358 НК РФ, не нужно платить налог за:

Если у вас угнали автомобиль, то начиная с месяца, в котором произошел угон, вы не должны платить транспортный налог. И только с месяца, в котором автомобиль возвращен владельцу, налог снова подлежит уплате. Как следует из данной нормы НК РФ, если автомобиль так никогда и не найдут, то налог за него платить не придется.

Как видно, некоторые льготы по налогу зависят от мощности двигателя транспортного средства. И это неслучайно – именно мощность двигателя является налоговой базой для исчисления налога. Мощность двигателя для целей налогообложения определяется по регистрационным документам. Правда, и здесь есть исключения – для самолетов, оборудованных реактивными двигателями, налоговая база определяется как паспортная статическая тяга реактивного двигателя, а для несамоходных водных транспортных средств – как валовая вместимость в регистровых тоннах. Если же водное или воздушное транспортное средство не попадает ни в одну из вышеописанных категорий (например, планер), то налоговая база определяется как единица транспортного средства.

Сколько нужно платить?

Итак, теперь, когда налоговая база определена, для расчета налога нам остается узнать лишь величину налоговой ставки. Однако НК РФ содержит лишь базовые ставки налога. Почему так? Транспортный налог, как мы помним, – налог региональный. А это означает, что у субъектов Федерации должно быть право как-то влиять на величину налога. И такое право установлено в ст. 361 НК РФ. Законом субъекта РФ допускается увеличение или уменьшение базовой ставки налога не более чем в 10 раз. А если речь идет о легковых автомобилях с мощностью двигателя до 150 л.с. включительно, то законом субъекта РФ налоговая ставка на такой автомобиль может быть уменьшена до нуля.

Также региональные власти могут ввести разные ставки налога для транспортных средств разных лет выпуска, разных экологических классов. Это позволяет в каких-то регионах поддержать, например, небогатых владельцев старых автомобилей путем применения пониженной ставки налога, а в других – наоборот, установить на старые автомобили повышенный налог, побуждая тем самым владельцев быстрее менять автомобиль на более новый и современный.

Помимо этого, с 2014 года существует так называемый налог на роскошь — владельцы автомобилей стоимостью свыше 3 млн руб. платят транспортный налог с повышающим коэффициентом, причем чем дороже автомобиль – тем этот коэффициент выше.

Отдельно стоит упомянуть о том, что НК РФ не предусмотрены льготы по налогу для пенсионеров, правда, такие льготы могут быть установлены законами субъектов Федерации.

Примеры расчета налога

Если у вас в собственности находится легковой автомобиль мощностью 149 л.с., а ставка в вашем регионе для такого автомобиля составляет, допустим, 3,5 руб., то сумма налога за год владения автомобилем составит 149 х 3,5=521,5 руб.

А как рассчитать налог, если автомобиль был приобретен, скажем, в сентябре? Для этого нужно обратиться к п. 3 ст. 362 НК РФ. В этом случае необходимо разделить сумму налога, рассчитанную за год, на 12, и умножить на количество месяцев, которое вы владели автомобилем. Если автомобиль поставлен на учет до 15-го числа включительно, то месяц постановки на учет учитывается в количестве месяцев владения в соответствующем году, а если после – то не учитывается.

Продолжим наш пример. Допустим, автомобиль поставлен на учет 14 сентября 2019 г. Тогда сумма налога за 2019 год составит 521,5/12 х 4=173,83 руб. Четыре – это количество месяцев владения автомобилем в 2019 году (сентябрь, октябрь, ноябрь и декабрь). Если же автомобиль поставлен на учет 16 сентября, то для целей налогообложения учитывается только три месяца – октябрь, ноябрь и декабрь. Если же вы продали автомобиль в течение года (или он снят с регистрации по каким-то иным причинам), то действует обратное правило – если снятие с регистрации произошло после 15-го числа, то этот месяц учитывается для целей налогообложения, а если до 15-го числа – то не учитывается.

Ставки

Как и когда уплачивается транспортный налог?

Граждане и юридические лица платят его по-разному.

Организации самостоятельно рассчитывают налог и авансовые платежи, которые подлежат уплате ежеквартально (если иное не установлено законом субъекта РФ), а по окончании налогового периода, в срок до 1 февраля года, следующего за отчетным, предоставляют в налоговый орган декларацию по налогу и (не ранее 1 февраля) уплачивают налог, сумма которого определяется как разница между суммой, начисленной за год, и суммой, уплаченной за этот же год в качестве авансовых платежей.

Для граждан все проще. Они уплачивают налог на основании налогового уведомления, которое раз в год присылается налоговым органом. Заплатить налог нужно не позднее 1 декабря года, следующего за годом, за который этот налог исчислен. Например, налог за 2019 год необходимо уплатить не позднее 1 декабря 2020 г. Отдельно стоит отметить, что в налоговом уведомлении может быть указана сумма налога лишь за три налоговых периода (года), предшествующих году, в котором такое уведомление направлено (см. п. 3 ст.363 НК РФ). Это означает, что если уведомление направлено в 2019 году, то в нем могут быть указаны суммы налога лишь за 2016, 2017 и 2018 годы. И только эти суммы подлежат уплате налогоплательщиком. Неправомерно включать в уведомление суммы налога за 2015 и предшествующие годы.

Отменят ли транспортный налог в 2020 году?

Несмотря на то что во многом порядок обложения налогом несправедлив (не имеет никакого значения, в первую очередь, пробег того же автомобиля), и об этом постоянно ведутся дискуссии, вряд ли стоит ожидать неких принципиальных изменений в порядке расчета и взимания транспортного налога в 2020 году.

За дорогие автомобили стоимостью от 3 миллионов рублей нужно платить повышенный транспортный налог. В народе его называют налогом на роскошь. Составили подробную инструкцию как посчитать, уплатить и отразить его в учёте.

Перечень дорогостоящих автомобилей на 2021 год

Каждый год не позднее 1 марта Минпромторг публикует на официальном сайте перечень легковых автомобилей, по которым транспортный налог уплачивают в повышенном размере. В 2021 году в список добавили ещё 87 автомобилей.

В документе перечислены марки, модели (версии), тип и объем двигателя, количество лет с года выпуска. Автомобили сгруппированы по средней стоимости, начиная от 3 млн руб. Стоимость рассчитана по формулам из Порядка, утвержденного Приказом Минпромторга № 316 от 28 февраля 2014 г.

Не имеет значения, сколько на самом деле вы заплатили за автомобиль при покупке. Если вы нашли его в Перечне, для расчёта налога нужно применить повышающий коэффициент — от 1,1 до 3.

Порядок и формула расчёта транспортного налога

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

Как считать транспортный налог за неполный месяц

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Код бюджетной классификации (КБК) для уплаты транспортного налога с организаций — 182 1 06 04011 02 1000 110.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Счёт по дебету зависит от того, где и как используют автомобиль:

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Читайте также: