Транспортный налог декларация 2018

Обновлено: 25.04.2024

Многие налогоплательщики сталкиваются с необходимостью перечисления транспортного налога. Однако не все из них обязаны предъявлять в ФНС налоговую декларацию. Законом введён срок отправки такой отчётности, а также ответственность за непредставление документа или за несвоевременность подачи. Необходимо разобраться, кому конкретно предписано предъявлять декларацию и как часто. Полезно будет рассмотреть и нюансы заполнения такого отчёта.

Кем сдаётся декларация по транспортному налогу

Транспортный налог является региональным, этим объясняется разница в ставках в зависимости от региона.

Физические лица не оформляют и не направляют отчёт по транспортному налогу. Налоги ими отчисляются по факту получения уведомлений от налоговиков.

От предъявления декларации освобождены:

- налогоплательщики FIFA,

- их дочерние компании,

- национальные футбольные конфедерации и ассоциации.

Объектами налогообложения признаются многие виды ТС.

При этом в их число не входят:

Налоговая декларация подаётся в ФНС:

Сроки сдачи налоговой декларации

Законом предусмотрен ежегодный отчёт по транспортному налогу. Декларация сдаётся не позднее первого февраля следующего года. Отчёт за 2021 год должен быть подан в 2022 году. Если срок сдачи выпадает на день отдыха или праздник, осуществляется перенос на следующий за ним рабочий день.

Декларация оформляется в том виде, который предпочтителен для юридического лица. Приемлем как бумажный, так и электронный вариант документа.

Способы предъявления отчёта ФНС:

- налогоплательщиком при личном посещении инспекции,

- через лицо, представляющего интересы организации,

- почтовым отправлением с описью вложения,

- посредством телекоммуникационной связи, если документ оформлен в электронном виде.

Правила заполнения декларации

Форма, по которой должна предъявляться декларация по транспортному налогу, введена Приказом ФНС от 05.12.2016 № ММВ-7–21/668@.

Налоговый отчёт состоит из таких частей:

На титульном листе фиксируются параметры налогоплательщика, которые можно обнаружить в учредительной документации организации.

К ним относятся:

- ИНН и КПП организации,

- код временного отрезка, за который подаётся налоговый отчёт,

- код налогового органа на указанной территории,

- полное наименование организации,

- код деятельности, которая является основной.

На титульном листе налоговой декларации обязательно указывается код периода, за который предъявляется документ

Раздел 1 заполняется на основании произведённых расчётов и содержит такие строки:

- 010 — КБК по налогу,

- 020 — ОКАТО по месту регистрации ТС,

- 021 — показатель из строки 250 раздела 2 (это рассчитанная сумма сбора),

- 023, 025, 027 — поквартальные авансовые платежи,

- 030 — разница между суммой годовой декларации и авансовых платежей,

- 040 — предназначена для указания сумм, уменьшающих итоговый размер налога (например, если ранее была переплата по ТН).

В разделе 1 декларации по транспортному налогу фиксируется сумма налога, которую необходимо отчислить в бюджет

Данные, вносимые в раздел 2, дают возможность определить итоговый размер налога, предназначенного к уплате.

Раздел 2 содержит следующие графы:

- 020 — ОКТМО,

- 030 — код ТС из справочника,

- 040–060 — характеристики ТС,

- 070–080 — налоговая база и код единицы её измерения из справочника,

- 090–100 — экологический класс и число лет с начала выпуска транспорта (заполняется только плательщиками, в регионе которых действует дифференцированная ставка по налогу),

- 110 — количество месяцев полезного применения ТС в отчётном году,

- 120 — коэффициент, который рассчитывается путём деления строки 110 на 12,

- 130 — налоговая ставка,

- 150–210 — эти графы предназначены для внесения параметров налоговой льготы,

- 220 — расчёт суммы льготы (стр. 070/стр. 100*стр. 160),

- 230 — размер налога, подлежащего уплате в бюджет (стр. 140 минус стр. 180 или стр. 140 минус стр. 200 минус стр. 220).

В разделе 2 налоговой декларации рассчитываются суммы налога по каждому ТС

Правила оформления декларации по транспортному налогу:

- Суммарное выражение в форме отчёта должно быть округлено до полных рублей.

- Листы бланка нумеруются по порядку начиная с титульного листа.

- Вносить изменения, исправления и корректировки в бумажном отчёте недопустимо.

- Заполнять документ от руки можно только чёрной, синей и фиолетовой пастой, печатными буквами.

- В каждую ячейку вносят только одно буквенное или числовое значение.

- В пустых ячейках следует проставить прочерки.

- Каждый лист должен быть напечатан на отдельном листе.

- Повреждённый документ не принимается.

Если за юридическим лицом не числятся транспортные средства, налоговый отчёт подавать не надо. Отчёт с нулевыми показателями также не предъявляется в ФМС.

Проверка правильности заполнения налоговой декларации

Чтобы у ФНС не возникло вопросов при проверке декларации по транспортному налогу, а налогоплательщику в дальнейшем не потребовалось объяснять несоответствие каких-либо показателей, необходимо внимательно проверить отчёт перед отправкой в ФНС. Многие претензии налоговиков связаны с расхождениями в графах документа.

Возможные ошибки при заполнении такой декларации:

- занижение или завышение суммы транспортного налога, который необходимо уплатить,

- отсутствие в документе кода налоговой льготы, что может сказаться на сумме исчисляемого налога,

- неправильное указание регистрационного знака ТС, в результате чего не получается идентифицировать объект налогообложения,

- запись ИНН налогоплательщика с ошибкой,

- неверное указание налоговой базы и пр.

В помощь организациям ФНС разработала контрольные соотношения, позволяющие проверить корректность заполнения отчётности. Контрольные соотношения содержатся в письме ФНС России от 03.03.2017 № БС-4–21/3897@. С документом можно ознакомиться здесь.

Использование в работе контрольных соотношений даст возможность:

Штрафы за нарушение сроков сдачи декларации

Подача декларации с опозданием влечёт за собой распространение штрафных санкций в отношении организации. Сумма штрафа составит 5% от неуплаченного вовремя налога. ФНС начислит штраф за каждый месяц просрочки, даже если он неполный.

- минимальный — 1 тыс. р.,

- максимальный — не более 30% от суммы неуплаченного в срок налога.

Должностное лицо организации в случае просрочки могут привлечь к административной ответственности.

Ему может грозить:

- предупреждение,

- штраф от 300 до 500 рублей.

Более серьёзное наказание ожидает виновных по ст. 199 УК. Здесь уклонение от уплаты выражается в форме непредставления декларации в налоговый орган или внесения в документы недействительных данных.

Руководителю (в т. ч. бухгалтеру) организации может грозить:

- штраф от 100 тыс. р.,

- запрет занимать должность в течение того срока, который будет указан в приговоре,

- лишение свободы сроком на шесть лет.

Транспортный налог уплачивается всеми автовладельцами, но только юридические лица обязаны сдавать в ФМС декларацию по этому налогу. Подаваемый документ состоит из титульного листа и двух разделов, где содержится исчерпывающая информация о транспорте, его собственнике и сумме исчисляемого налога. Документ направляется налоговикам до 1 февраля года, следующего за отчётным периодом. Если руководство организации не сдаёт декларацию или делает это несвоевременно, ему грозят штрафные санкции или даже более серьёзные последствия.

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

Шаг 1. Титульный лист

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

![]()

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

![]()

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

![]()

Льготы по транспортному налогу, устанавливаемые законами субъектов РФ, из них:

- льготы в виде освобождения от налогообложения

Льготы (освобождения) по транспортному налогу, предусмотренные международными договорами РФ

Если организация владеет легковым автомобилем, декларацию надо заполнять аналогичным образом, но с небольшими отличиями. Обратите внимание:

- код вида транспортного средства — легковой автомобиль — 51000;

- количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

Шаг 3. Раздел 1

Заполнение 1-го раздела декларации по транспортному налогу за 2020-й происходит в последнюю очередь. В бланке предусмотрены 3 блока строк (с 020 по 040) для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 — КБК для уплаты транспортного налога. Актуальные коды здесь;

- 020 — код ОКТМО, по которому уплачивается налог;

- 021 — сумма транспортного налога. Ее берут из строки 300 раздела 2. Если транспортных средств несколько, в поле 021 надо вписать общую сумму налога к уплате;

- 023, 025 и 027 — поля для указания квартальных авансовых платежей. Расчет авансовых платежей производится по формуле:

![]()

В строке 030 — сумма к уплате в бюджет по итогам 2020-го. Рассчитывается по формуле:

![]()

В нашем случае сумма дублируется из строки 021 раздела 1 и строки 300 раздела 2.

Обратите внимание: отрицательное значение вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация предоставляется.

Указанные строки декларации по транспортному налогу за 2017-2018 годы имеют две схемы заполнения:

![]()

Если вы отразили в строках 280 и 290 числовые значения (в 2017-2018 годах вносили плату за большегрузные ТС), то в связи с этим обратите внимание на заполнение связанных с ними строк декларации и иные важные нюансы:

Ссылки на письма ФНС и Минфина по этому вопросу приводятся .

- исчисленный налог уменьшите на вычет, отраженный в строке 290.

Перед оформлением платежного поручения на перечисление налога проверьте соотношения:

- если ТН ≤ НВ → ТНупл= 0 — платежку не оформляйте;

Это означает, что по окончании года у вас отсутствует обязанность по уплате транспортного налога (ТН), если его сумма оказалась меньше налогового вычета (НВ) — налог к уплате (ТНупл) принимается равным 0.

- если ТН > НВ → ТНупл= (ТН – НВ) — эту сумму перечислите в бюджет.

При оформлении платежки не забудьте проверить КБК для транспортного налога.

Уменьшить налог на указанный вычет можно только по тем большегрузным ТС, по которым внесены платежи в систему. К налогу по остальным ТС вычет не применяется.

Правила заполнения налоговой декларации

Необходимо исключить при заполнении документа ошибки и исправления. Если компьютер недоступен, данные вносят вручную и только печатными буквами. При этом пользуются ручкой фиолетового, черного или синего цвета. Запрещается писать на листах с двух сторон и соединять их между собой.

Вот правила, которые соблюдаются при внесении в декларацию данных:

Когда автопарком владеет сразу несколько компаний, каждый собственник обязан отчитаться перед ФНС. При этом предприниматели уплачивают транспортный налог в сумме, соответствующей масштабу долевого владения.

Иногда компании реорганизуются. Если по завершении процесса транспортный налог не погашен, вновь созданное предприятие обязано рассчитаться с государством. Составляя налоговую декларацию, бизнесмены вписывают название старой компании с указанием новых идентификационных данных (ИНН, КПП).

Пример заполнения декларации по транспортному налогу за 2021 год

Ставка транспортного налога в 2021 году в Московской области составляет:

- 150 руб. за 1 л. с. по автомобилю Audi A6 Avant quattro;

- 85 руб. за 1 л. с. по автомобилю КамАЗ-6460.

Автомобиль Audi A6 Avant quattro включен в перечень дорогих автомобилей, при исчислении применяется повышающий коэффициент 1,1.

Как быть если автомобиль дорогой, но его нет в перечне Минпромторга, смотрите .

Годовая сумма транспортного налога равна:

249 л. с. × 150 руб./л. с. × 1,1 × 0,3333 = 13 694 руб.,

1,1 — это повышающий коэффициент для дорогих автомобилей;

0,3333 — это коэффициент владения, определенный как количество полных месяцев владения (4 месяца) к количеству месяцев в году (12).

400 л. с. × 85 руб./л. с.-13 200 = 20 800 руб.,

13 200 — это сумма налогового вычета в размере внесенной платы за вред, причиненный автодорогам.

Итого общая сумма транспортного налога за 2021 год составляет:

13 694 + 20 800 = 34 494 руб.

Законом Московской области от 16.11.2002 № 129/2002-ОЗ предусмотрена уплата авансовых платежей по налогу.

Авансовый платеж за целый квартал владения Audi A6 Avant quattro составляет:

13 694 / 4 = 3 424 руб.

За первый и второй кварталы авансовые платежи не уплачиваются, так как автомобиль приобретен только в 27.08.2018.

В третьем квартале 2021 года коэффициент владения составляет 0,3333 (Кв = 1 мес. / 3 мес.). Авансовый платеж с учетом коэффициента владения за третий квартал составит: 3 424 × 0,3333 = 1 141 руб.

За автомобиль КамАЗ авансовые платежи организация не перечисляет, так как его максимальная масса свыше 12 тонн (п. 2 ст. 363 НК).

Посмотрите, как в рассмотренном примере должна быть заполнена декларация по транспортному налогу за 2021 год:

![]()

Самостоятельно обнаружить ошибки, связанные с заполнением декларации по транспортному налогу, помогут контрольные соотношения.

Кто должен подавать налоговую декларацию по транспортному налогу

![]()

Руководители коммерческих предприятий в отличие от физических лиц, коими являются не занимающиеся бизнесом граждане, лишены такой поддержки со стороны ФНС. Каждое стоящее на балансе транспортное средство они включают в налоговую декларацию.

Обязанность юридических лиц подавать декларацию закреплена в 363 статье Налогового кодекса России. Несмотря на оплату государственных сборов авансовыми платежами поквартально, сдавать отчетность в ФНС нужно лишь в конце текущего периода. Правило действует с 2011 года. До этой даты декларация предпринимателями подавалась 4 раза в год.

Когда автомобиль используется для рабочих поездок, но собственником является физическое лицо, ничего составлять не нужно. ФНС отправит гражданину уведомление с суммой платежа в отведенные законом сроки.

Порядок заполнения налоговой декларации по транспортному налогу

Как заполнить декларацию по транспортному налогу – Титульный лист

На титульном листе налоговой декларации указываются данные об организации (наименование, ИНН, КПП, код вида экономической деятельности, телефон), а также отчетный год, за который представляется отчет, и код ИФНС, в которую сдается декларация.

Код налогового органа соответствует первым четырем цифрам ИНН компании.

Порядок заполнения декларации по транспортному налогу – Раздел 1. Сумма налога, подлежащая уплате в бюджет

В разделе 1 налоговой декларации по транспортному налогу указывается код бюджетной классификации транспортного налога, территориальный код ОКТМО и рассчитанные суммы годового налога и авансовых платежей, а также величина налога, которую необходимо уплатить в бюджет по итогам года.

Посмотреть актуальные КБК можно в нашей консультации.

Заполнение декларации по транспортному налогу – Раздел 2. Расчет суммы налога по каждому транспортному средству

В Разделе 2 налоговой декларации по транспортному налогу рассчитывается величина годового налога по каждому транспортному средству с указанием территориального кода ОКТМО.

Идентификационный номер, марка, регистрационный знак, дата регистрации и год выпуска транспортного средства указаны в свидетельстве о государственной регистрации.

Далее указывается мощность двигателя (тяги реактивного двигателя, валовой вместимости) в зависимости от вида транспорта. Данная величина так же указана в свидетельстве о государственной регистрации.

Экономический класс и количество лет, прошедших с года выпуска транспортного средства, заполняют только те организации, у которых ставка налога зависит от этих показателей (п. 3 ст. 361 НК РФ).

Для определения коэффициента владения (строка 160) необходимо разделить количество месяцев владения транспортным средством на общее количество месяцев в году. Например, при владении транспортом 9 месяцев, коэффициент владения составит 0,75 (9: 12).

Повышающий коэффициент (строка 180) заполняется только для дорогостоящих транспортных средств (п. 2 ст. 362 НК РФ).

Органами власти в регионах могут быть установлены льготы, освобождающие от уплаты транспортного налога полностью или частично.

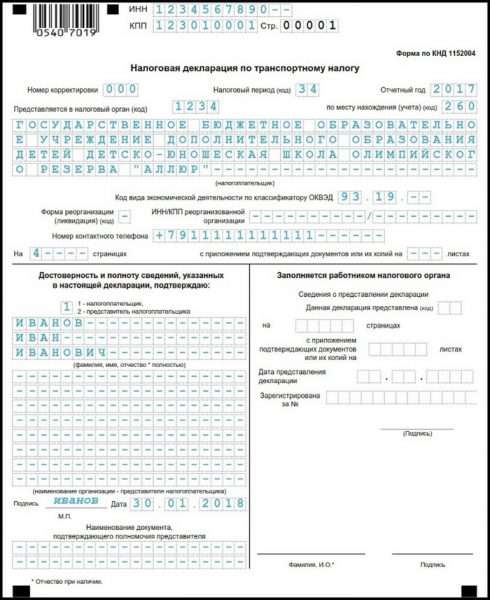

Налоговая декларация по транспортному налогу (образец) 2018

Содержание налоговой декларации по транспортному налогу

![]()

Это готовый документ, предназначенный для заполнения юридическими лицами.

В декларации содержится следующая информация:

- Платежные данные налогоплательщика и счета, на который переводятся средства.

- Размер перечислений за текущий налоговый период. Значение получается путем вычитания из общей суммы начисленного на автомобиль налога переведенных за прошедшее время авансовых платежей. Расчет производят за все стоящие на балансе организации машины.

- Если по результатам года обнаружены долги или переплата, их размер указывается в отчетном документе.

- Штрафы и пенни, наложенные на предпринимателя за несвоевременное выполнение обязательств перед государством в течение налогового периода.

- Необходимо вносить расчетные данные по всем находящимся в собственности транспортным средствам.

Налоговая декларация по транспортному налогу разделена на три части. Они охватывают все необходимые данные. Поэтому законопослушные граждане оплачивают налоги вовремя и в полном объеме, исключая наложение штрафных санкций.

Грузовая машина и легковой автомобиль: считаем авансы и итоговую сумму налога

Разобраться с расчетом внутригодовых платежей (авансов) и определением суммы налога после завершения года нам поможет пример.

Транспортное средство Налоговая база, л. с. Ставка налога, руб./л. с. Сумма авансового платежа, руб. ГАЗ-53 ¼ × 180 ×50= 2 250 Volkswagen Passat ¼ × 220 × 75= 4 125 Итого 6 375 (180 × 50 + 220 × 75) — (6 375 + 6 375 + 6 375) = 6 375 руб.

Таким образом, по окончании года нужно уплатить сумму, равную ежеквартальному авансовому платежу. Это правило справедливо для случая, когда налогоплательщик владел транспортным средством в течение всего года и в неизменном виде оставались данные для расчета налога (ставки, мощность двигателя и т. д.).

До какой даты владельцам транспорта нужно успеть уплатить налог, рассказано в статье.

Чтобы рассчитать транспортный налог за машину за год, нужно из регионального закона узнать ставку налога и умножить ее на мощность двигателя, указанную в паспорте транспортного средства. Затем эту сумму следует откорректировать на специальные коэффициенты и суммы вычетов и льгот, на которые налогоплательщик имел право в отчетном году.

Транспортный налог

Форма декларации по транспортному налогу утверждена приказом ФНС России от 05.12.2016 № ММВ-7-21/[email protected]

В разделе 2 в первой части строки 240 укажите один из кодов налоговой льготы (10201, 10202, 10203, 10204). Во второй части строки 240 проставьте нули. В строке 250 укажите сумму налоговой льготы в рублях — это сумма аванса по налогу за II квартал.

Если для вас есть другие льготы по транспортному налогу, то в первой части строки 240 укажите другой код (10205, 10206, 10207, 10208). В её второй половине последовательно укажите номер или буквенное обозначение статьи, части, пункта и т.д. закона субъекта РФ. В строку 250 впишите сумму аванса за II квартал и налоговой льготы.

Законодательная база

Ст. 359 НК страны регламентирует порядок уплаты налога и заполнения декларации. Величина ставки зависит от ряда факторов:

- Каким типом транспортной техники владеет компания;

- Какова её мощность в лошадиных силах и кВт;

- Если техника водного типа – какова её вместительность в тоннах.

Критерии заполнения бланка

В приказе № ММВ-7-21/668 приведён порядок формирования документа и описано, как правильно заполнить декларацию по транспортному налогу. Этого алгоритма рекомендуется придерживаться всем плательщикам налога, что позволит в разы упростить процесс и потратить меньше времени на сдачу отчётности.

Общие требования к заполнению:

- Формировать документ необходимо по итогам отчётного года (налогового периода); Все показатели необходимо округлить по правилам математики (значения свыше 50 копеек округляются в большую сторону, меньше 50 копеек не берутся в учёт);

- Необходимо проставить сквозную нумерацию страниц, начав с 0001 – титульного листа. Номер проставляют слева направо, на титульном листе обязательно нужно отметить общее число заполненных листов декларации;

- Не допускается использование двусторонней печати, корректирующих средств для исправления неточностей или ошибок;

- Если документ заполняется вручную, допускается использование ручки с синими, фиолетовыми или черными чернилами. Шрифт выбирается заглавный, печатный;

- Каждому показателю – своё поле. Если какой-то из них отсутствует, проставляется прочерк;

- Если декларация заполняется на компьютере, применяется шрифт Courier New 16-18 размера.

Форматов предоставления документа есть несколько: в бумажном виде или в электронном формате. Документ может быть передан в налоговый орган лично налогоплательщиком, через его официального представителя, действующего на основании доверенности или же отправлен Почтой России.

Где взять бланк для заполнения декларации по транспортному налогу

![]()

налоговой декларации по транспортному налогу

Заполняет налоговую декларацию назначенный руководством компании работник. Данные записываются на компьютере или вручную на распечатанной копии бланка. Во время выполнения такой работы руководствуются правилами, содержащимися в приказе № ММВ-7-11/[email protected], изданном 20 февраля 2012 года. В 2014 году форма заполнения была переработана, для чего властью 25 апреля издан приказ № ММВ-7-11/[email protected]

Документ находится в свободном доступе на официальном сайте ФНС. В приказе подробно объясняются все шаги, которые необходимо проделать налогоплательщику. Приводятся содержащиеся в декларации данные, а также примеры, призванные облегчить жизнь заполняющему документ.

Если не хватает времени, текст скачивают на компьютер. Затем при появлении свободной минуты знакомятся с содержимым. Здесь же находится бланк налоговой декларации, который можно загрузить и заполнить в спокойной обстановке. Хотя транспортным налогом ведают местные власти, форма декларации едина для всей территории России.

Инструкция по пошаговому заполнению декларации

Документ включает в себя три раздела:

- Титульный лист;

- Раздел 1;

- Раздел 2.

Рассмотрим образец заполнения в 2021 году подробней. Правильно оформленный титульный лист включает в себя такие элементы: ИНН и КПП вашей организации (прописывается вверху листа), они же дублируются вверху каждой страницы транспортной декларации.

![]()

Узнать заветные цифры можно, открыв свидетельство о постановке организации на учёт налоговой. Если декларация подаётся первично, проставляется код 0, в ситуации, если в документ уже пришлось внести изменения, пишется код 1 или 2 (если выполнялась вторая корректировка). Дальше прописывается год, за который подаётся декларация и налоговый период. Наименование юридического лица-налогоплательщика пишется точно в таком же формате, как оно написано в учредительных документах. Дальше указывается код вида экономической деятельности, присвоенный на основании общероссийского классификатора. На титульном листе также нужно указать номер мобильного налогоплательщика без лишних пробелов или знаков, но с кодом страны и города. Если к декларации прилагаются дополнительные документы, нужно обозначить их цифрой (например, 3 или 4). Дальше на титульном листе размещён раздел, в котором требуется подтвердить достоверность введённых сведений. Если декларацию заполняет сам руководитель, проставляется код 1, если же его доверенное лицо – код 2. Осталось проставить подпись и дату. Больше ничего на титульном листе заполнять не нужно, данные в раздел справа вносит работник налогового органа.

Процесс заполнения 1 и 2 разделов транспортной декларации

Для начала необходимо выполнить расчёт суммы налога, которую требуется внести в бюджет. Для этого мы пропустим тонкости заполнения первого раздела и перейдём сразу ко второму, где эти расчёты и выполняются. Так будет понятней. Итак, инструкция по заполнению раздела №2:

![]()

Строчка 160 подразумевает необходимость подсчитать, сколько месяцев владеют ТС относительно количества месяцев в этом году. В строке 170 указывается налоговая ставка, которая может меняться в зависимости от места регистрации транспортного средства. Местные власти каждого субъекта РФ получили право сами устанавливать величину этого коэффициента, поэтому узнавать данные нужно относительно вашего региона. Теперь подробней о строке 180, в которой нужно отметить повышающие коэффициенты Кп (если таковые будут применяться). В зависимости от типа автомобиля они могут меняться. Вот действующие на сегодня ставки относительно легковых ТС:

- 1.1 для машин, средняя цена которых не превышает 5 миллионов рублей и с даты выпуска прошло не больше 3 лет;

- 1.3 – если цена автомобиля до 5 миллионов, но с даты выпуска прошло от года до двух;

- 1.5 для легковушек, которые выпущены менее года назад и стоят до 5 млн. рублей.

Ставки вырастают для машин, цена которых достигает 10 миллионов рублей и с даты их выпуска прошло больше 5 лет – коэффициент равен 2. При средней стоимости машины до 15 миллионов, если она была выпущена не больше 10 лет назад применяется коэффициент 3. Аналогичный будет применяться, если машина дороже 15 миллионов и выпущена не больше 20 лет назад. Строчки с 200 по 290 заполняются при условии, что налогоплательщику положены льготы. Если в собственности фирмы есть сразу несколько автомобилей, расчёты по аналогичному принципу необходимо самостоятельно выполнить для каждого из них. Полученную сумму налога, подлежащую уплате, вписывают в соответствующие строчки первого раздела.

Декларация по транспортному налогу — по новой форме

С отчетности за 2021 год утверждены: новая форма декларации по транспортному налогу, порядок ее заполнения и форма представления в электронной форме. Одновременно утрачивает силу прежняя форма декларации, утвержденная приказом ФНС России от 20.02.2012 N ММВ-7-11/[email protected]

Кто будет сдавать декларацию

Отчитываться по новой форме должны будут организации, которые платят транспортный налог.

Какие изменения произошли в транспортном налоге для юридических лиц в 2021 году? Изменились ли сроки оплаты и размер вносимой суммы? Что именно отменили, и как теперь сотрудники ФНС будут рассчитывать сумму и уведомлять о ней юридиическое лицо.

Для некоторых плательщиков транспортного налога трудности заключаются не в уплате, а в необходимости высчитать сумму и внести ее в составленную декларацию.

Решением правительства для юридических лиц в 2021 году произошли изменения:

Теперь работники налоговой сами занимаются подсчетами и рассылают налогоплательщикам извещения с уже проставленной суммой. За плательщиками налогов остается только одна обязанность — своевременно внести указанный в уведомлении платеж.

Принят еще один Федеральный закон, №325. Он вступит в действие с января 2021 года. В нем законодательно закреплены изменения Налогового кодекса, которые касаются уплаты транспортного налога.

Некоторое время за прежней бумажной формой все еще сохранится право фигурировать в отчетах. Уточненные декларации будут приниматься, если речь идет о более ранних периодах.

Но это касается только тех документов, которые сдавались в отделение ФНС, а потом уточнялись с целью внесения изменений в большую или меньшую сторону. Они будут приниматься и в том случае, если речь идет о проведении реорганизации структуры или компании.

Обязанности юридических лиц, внесенные в НК

Отражение покупки может произойти в соответствующих документах и методом межведомственного взаимодействия. Однако это не исключает обязанности владельца подать соответствующее уведомление о приобретении. Если же оно в положенные сроки не будет сделано, полагается штраф, в размере пятой части от той суммы, которая была уплачена за новое транспортное средство.

В обязанности владельца по-прежнему входит уплата авансового платежа (это положение работает не во всех субъектах федерации и нуждается в уточнении на месте), но зато есть четкие сроки оплаты транспортного налога.

За истекший налоговый период необходимо внести платежи по полученному уведомлению не позднее 1 марта. Порядок внесения авансовых платежей регламентируется в пункте 2, статьи 363 НК РФ.

Подача информации о суммах, необходимых к оплате для юридических лиц, будет осуществляться в форме отчета, согласно информации, которая была переслана в налоговую инспекцию. Такие трансформации были вызваны насущной необходимостью – ранее размер платежа высчитывал налогоплательщик или бухгалтер. Постоянно возникали недоразумения по этому поводу:

учитывались не все автомобили;

для уменьшения платежа в декларации указывались искаженные данные.

название транспортного средства, находящегося в собственности юр.лица;

технические характеристики или ценовая категория, на основании которой применяются четко определенные ставки;

все эти данные будут суммироваться и в отдельной графе указываться итоговая сумма;

разумеется, на бланке будут присутствовать сроки, в которые должна быть произведена оплата;

на документе будут указываться реквизиты налогоплательщика и адрес отделения налоговой службы.

Оповещения можно получать на электронную почту, в личный кабинет, созданный на официальном сайте или заказным письмом через почту России. Здесь есть один существенный нюанс. Плательщик налогов по-прежнему высчитывает сумму, подлежащую оплате, и вносит ее в положенные сроки. ФНС будет высылать исчисленные значения только после того, как закончится налоговый период.

Сверка размеров уплаченной суммы и реально подлежащей такому действию, должна проводиться в обязательном порядке. Если, по мнению налоговой, сведения не точные и денежные средства внесены не полностью, образовывается задолженность, о которой следует позаботиться.

Если юридическое лицо может документально подтвердить, что ТС уже снято с учета, и средства на него начислены неправильно, тогда недоразумение устраняется.

О льготах на транспортные средства

В 2021 году вступило в действие еще одно нововведение – теперь льготы, которые полагаются юридическому лицу, не предоставляются в автоматическом порядке. Если для них имеются законные основания, то о них подается заявление в ФНС, к которому прилагаются документы, подтверждающие это право.

Что же касается сроков оплаты, то в 2021 году физические лица будут платить до 1 декабря текущего года за предыдущий. Для юридических лиц уплата транспортного налога обязательна до 1 февраля наступившего года.

В порядке уплаты транспортного налога произошли некоторые трансформации. Они не очень значительны, но требуют непременного выполнения:

До первого февраля 2021 года юридическое лицо самостоятельно производит расчеты и вносит платежи, подлежащие уплате.

До 32 декабря необходимо уведомить ФНС о приобретении новых ТС.

К уведомлению прилагается свидетельство о государственной регистрации.

После получения начислений, произведенных налоговой, нужно оплатить задолженность, если она образовалась.

Читайте также: