Теория налоговой дифференциации дивидендной политики

Обновлено: 12.05.2024

Эта статья посвящена в первую очередь теориям о дивидендных выплатах. Во вторую очередь в статье рассматриваются практические аспекты дивидендных выплат, а также особенности различных видов дивидендной политики.

Теории

Существуют следующие теории, связанные с дивидендами:

- Модель оценки на основе дивидендов

- Модель роста Гордона

- Теория иррелевантности дивидендов Модильяни и Миллера.

Модель оценки на основе дивидендов

Модель основана на предположении, что стоимость акций компании основана на ожидании в отношении будущих дивидендов. Акционеры приобретают акции по текущей цене, которую они бы никогда не заплатили, если бы не были убеждены, что приведенная стоимость будущих денежных потоков (т. е. дивидендов), соответствует этой цене. Формула модели оценки цены акции на основе дивидендов выглядит так:

P0 = D0 (1+ g)/(re – g)

P0 = цена акции без права получения очередных дивидендов в момент времени 0 (т.е. текущая цена акции без права получения очередных дивидендов)

D0 = дивиденд на акциюы в момент времени 0 (т.е. дивиденд, который либо только что выплачен, либо подлежит выплате в самое ближайшее время)

re = доходность собственного капитала (т.е. стоимость собственного капитала)

g = будущий ежегодный темп роста дивидендов.

Крайне важно учитывать следующее:

P0 – это рыночная цена без права получения очередных дивидендов. Формула выше включает инвестицию размером P0, которая обеспечивает первый приток через год и в конце каждого из последующих лет. Если первый доход возникает через один год, то цена акции должна быть без права получения очередных дивидендов, так как цена акции с правом получения очередных дивидендов предполагает получение первого дохода в самое ближайшее время.

В качестве числителя в формуле используется дивиденды, которые будут выплачены в момент времени 1 и который в последующем будут расти с темпом g. Использование в формуле произведения D0(1 + g) основано на допущении, что темп роста, g, также будет актуален для текущих дивидендов и дивидендов в момент времени 1, но его не следует применять, если планируются изменения в политике дивидендных выплат.

Уже знакомую формулу можно переписать в следующем виде:

Где D1 – это дивиденды на акцию в момент времени 1.

Тем не менее нельзя однозначно утверждать, что g – это темп постоянный темп роста будущих дивидендов с момента времени 1. Очевидно, что темп роста не гарантирован и всегда является оценочной величиной. В отсутствие иной информации можно допустить, что будущий темп роста дивидендов равен историческому, но изменение дивидендной политики сделает такое допущение необоснованным.

Модель роста Гордона

Важной составляющей этой модели является природа роста дивидендов. Допуская, что у компании не будет ни серьезного прорыва в бизнесе (который приведет к незапланированному взрывному росту), ни драматичных ошибок и неудач (которые приведут к значительному снижению роста), то рост возникает при создании бо́льшего за счет тех же ресурсов, например, расширение производства с четырех заводов до пяти за счет инвестиций в необоротные активы. Без привлечения внешнего капитала, расширение возможно только если часть прибыли остается нераспределенной. Если же вся прибыль распределена в виде дивидендов, у компании не остается дополнительных средств для инвестиций, приобретения активов и она не может заработать больше прибыли в будущем.

Несложно представить, что темп роста как прибыли, так и дивидендов может быть представлен с помощью такой формулы:

где b – это доля прибыли, которая остается нераспределенной и R – это рентабельность (доходность) новых инвестиций. Следовательно, (1 – b) является долей прибыли, распределяемой в виде дивидендов. Заметим, что чем выше b, тем выше темп роста: чем больше прибыли остается нераспределенной, тем больше могут быть инвестиции, которые обеспечат рост в будущем как прибыли, так и дивидендов.

Таким образом, если прибыль на акцию в момент времени 1 равна E1, то дивиденды на акцию будут равны E1(1 – b) и формула цены акции, основанная на росте дивидендов, примет такой вид:

P0 = D1 /(re – g) = E1 (1 – b)/(re – bR)

Если компания не удерживает прибыль, то b = 0. Тогда P0 = E1/re, что представляет собой приведенную стоимость перпетуитета: ежегодная прибыль постоянна и полностью выплачивается в виде дивидендов. Это и находит свое отражение в цене акции.

Если принять, что дивидендная политика определяется показателями b и (1-b), т.е. долями удержанной и выплаченной прибыли, то с помощью формулы можно сделать вывод, что цена акции изменится при изменении b, однако это не является твердым правилом и дальше мы рассмотрим почему.

Теория иррелевантности дивидендов Модильяни и Миллера

Эта теория утверждает, что денежные потоки в виде дивидендов не влияют на цену акции. Иными словами, теория предполагает, что если текущие дивиденды снижены, то дополнительная удержанная прибыль может быть реинвестирована и это обеспечит будущий рост прибыли и, как следствие, будущих дивидендов. В таком случае инвесторы получат меньше дивидендов сегодня, но это уменьшение будет полностью компенсировано увеличением приведенной стоимости будущих дивидендов.

Однако, такая точная компенсация достигается только при условии, что удержанная прибыль реинвестируется с рентабельностью, которая равна стоимости собственного капитала.

Пример 1: вся прибыль выплачена в виде дивидендов

Текущая ситуация: Прибыль = $0.8 на акцию (вся выплачена в виде дивидендов); RE =20%, цена акции будет равна

P0 = 0.8/0.2 = $4 (приведенная стоимость постоянных дивидендных выплат в течение бесконечного периода времени).

Пример 2: прибыль реинвестируется с доходностью, равной стоимости собственного капитала

Итак, что произойдет, если с момента времени 1 и далее, половина прибыли выплачивается в виде дивидендов половина удерживается И re = R = 0.2 (т. е. требуемая инвесторами доходность равна доходности новых инвестиций)?

P0 = E1 (1 – b)/(re – bR)

Таким образом, цена акции не изменилась по сравнению с примером 1 и, следовательно, дивиденды не влияют на цену акции.

Пример 3: прибыль реинвестируется с доходностью, превышающей стоимость собственного капитала

Например, компания осуществила технологический прорыв и инвестирует нераспределенную прибыль для использования новых возможностей. Как Вы можете предположить, реализация таких возможностей должна увеличить цену акции.

re = 0.2 (как и ранее) и R = 0.3

В этом случае цена акции вырастет, так как инвестированная нераспределенная прибыль создает дополнительную ценность для акционеров.

Пример 4: прибыль реинвестируется с доходностью, которая ниже стоимости собственного капитала

Например, компания инвестирует нераспределенную прибыль не так выгодно, как того требуют акционеры. Компания исчерпала источники роста. Как Вы можете догадаться, такая ситуация приведет к снижению цены акции.

re = 0.2 (как и ранее) и R = 0.1

Практические соображения

Тем не менее, следует помнить о следующих практических соображениях:

Теперь, пожалуй, уместно упомянуть и о дивидендах, выплачиваемых в виде акций. Акционеры могут выбрать получение новых акций в виде полной или частичной замены дивидендов денежными средствами. Количество подлежащих получению при этом акций будет зависеть от размера дивидендов и рыночной стоимости одной акции, чтобы обеспечить эквивалентную выплату дивидендов акциями. Такой выбор позволяет инвесторам приобрести новые акции (если они не желают получить дивиденды деньгами) без транзакционных издержек, а компания, в свою очередь, сохраняет ликвидные ресурсы. В некоторых странах существует благоприятный налоговый режим, поощряющий выплату дивидендов в виде акций.

Политики по выплате дивидендов

- Постоянные дивиденды: дивиденды предсказуемы, но акционеры могут быть разочарованы, если при растущей прибыли не происходит увеличения дивидендов. Если доля удержанной прибыли растет, у акционеров могут возникнуть вопросы относительно ее использования на реализацию инвестиционных возможностей приемлемого для акционеров качества.

- Постоянный рост: дивиденды также предсказуемы и такая политика весьма привлекательна для акционеров. Однако, темп роста дивидендов может отличаться от темпа роста прибыли.

- Постоянный процент выплат: например, (1 – b) = 25%, что означает понятную связь между размером дивидендов и прибылью. Однако, в некоторых случаях такая политика может подавать сигналы, которые некорректно интерпретируются инвесторами. Директора знают, что акционеры предпочитают предсказуемые дивиденды, а акционеры знают, что директора, в свою очередь, в курсе об их предпочтениях. Следовательно, акционеры могут интерпретировать снижение дивидендов как сигнал о низкой прибыли, увеличения которой не стоит ждать в обозримом будущем. С другой стороны, если прибыль снизится, а директора сохранят размер дивидендов на прежнем уровне, что часто интерпретируется инвесторами как сигнал о временном снижении прибыли и что директора достаточно уверены в будущем компании и могут позволить не снижать сумму дивидендов.

- Выплата дивидендов по остаточному принципу: как мы уже обсуждали в начале нашей статьи, прежде чем принимать решение о выплате дивидендов, директорам следует сперва распределить прибыль на инвестиции с доходностью:

Выше стоимости капитала (что увеличит благосостояние акционеров)

Равной стоимости капитала.

Только после того, как все инвестиционные возможности использованы, компания должна распределить остаток прибыли на дивиденды, позволив акционерам использовать эти средства с максимальной для них выгодой.

- Отсутствие дивидендов: Такие компании, как Microsoft and Apple на протяжении нескольких лет не выплачивали дивиденды. Это затрудняло использование модели оценки стоимости акций, основанной на росте дивидендов, из-за весьма спорного допущения о размере будущих дивидендов. Тем не менее стоимость этих акций значительно выросла, так как обе компании демонстрировали успешную деятельность и достаточно высокие показатели P/E (соотношение цены акции к прибыли на акцию), что говорит о высокой оценке инвесторами результатов и перспектив развития этих ккорпораций.

Заключение

Дивиденды и политика в отношении выплаты дивидендов остаются областью для постоянных споров и дебатов. Позиция с теоретической точки зрения понятна: при наличии возможности реинвестировать нераспределенной прибыли под стоимость капитала или выше, снижение дивидендов увеличит благосостояние акционеров. Однако, в реальности, не все действия инвесторов подчинены логике, что вместе с наличием транзакционных издержек и различных проявлений неэффективности рынков, значительно усложняет процесс выработки эффективной и популярной для инвесторов дивидендной политики.

Эта статья написана Кенном Гарретом, который является фрилансером и лектором.

В теории финансов получили известность три подхода к обоснованию оптимальной дивидендной политики: теория иррелевантности дивидендов, теория существенности дивидендной политики, теория налоговой дифференциации.

Теория иррелевантности дивидендов разработана Ф. Модильяии и М. Миллером. В своей статье, опубликованной в 1961 году, они доказывают, что величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью коммерческой организации генерировать прибыль.

Иными словами, инвесторам безразлично, получать ли доход в виде прироста стоимости акций или в виде дивидендов. Согласно этой теории стоимость предприятия определяется его способностью приносить прибыль и степенью риска. Стоимость предприятия в большей степени зависит от инвестиционной политики. Модильяни и Миллер показали, что выплата высоких дивидендов влечет за собой выпуск большего числа новых акций. При этом доля стоимости предприятия, предлагаемая новым инвестором, должна равняться сумме выплачиваемых дивидендов. Допущения, которые использовали Модильяни и Миллер, были далеки от реальности, и заключение о том, что дивидендная политика не влияет на цену акций, не слишком реалистичны.

Основная модель оценки акций (модель Гордона):

(1)

где - теоретическая стоимость акции

- ожидаемый дивиденд очередного периода

- ожидаемая доходность (коэффициент дисконтирования)

- ожидаемый темп прироста дивидендов

Теория налоговой дифференциации Литценбергера и Рамасвами. Теория, основанная на налоговых эффектах, была предложена Р. Литценбергером и К. Рамасвами. В США до второй половины 80-х годов XX в. лишь 40% дохода от прироста капитала облагалось налогом. Инвесторам при 50%-й ставке подоходного налога приходилось платить в виде налогов 50% своих дивидендов и лишь 20% (0,40 • 50%) доходов от прироста капитала. До тех пор пока доход не реализован, акции не проданы, инвестор не обязан был платить налог. А поскольку доллар, уплаченный в будущем, стоит меньше, чем доллар, уплаченный сегодня, эта налоговая отсрочка обеспечивала определенное преимущество капитализации прибыли. По действующему в США налоговому законодательству оба вида дохода облагаются налогом, но ставка налога на доход от прироста капитала по-прежнему ниже, чем на доход в виде дивидендов. Согласно теории налоговой дифференциации Литценбергера и Рамасвами инвесторы отдают предпочтение акциям, общая доходность которых за период владения, исчисленная с учетом налогов, выше.

2. ТИПЫ ДИВИДЕНДНОЙ ПОЛИТИКИ

На практике применение данных теорий воплощается в реализации одного из трех типов дивидендной политики: консервативной, умеренной (компромиссной), агрессивной.

1. Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, — и рыночную стоимость акций. Проведение консервативной политики возможно в 2 вариантах:

А). Начисление дивидендов по остаточному признаку. В этом случае начисление дивидендов происходит только после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Плюсом такой политики является обеспечение высоких темпов развития акционерного общества и повышение его платежеспособности. Однако нестабильность размера дивидендных выплат, который зависит не только от размеров прибыли, но и от планов развития компании, может отпугнуть некоторых инвесторов. Такая политика выплаты дивидендов оптимальна на ранних стадиях жизненного цикла компании.

Б). Поддержание стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении предприятия, на основе установления долговременного норматива на потребляемую и капитализируемую часть прибыли. Это позволяет в некоторой степени повысить предсказуемость размеров выплат дивидендов (но трудности с прогнозом прибыли при этом сохраняются), что немаловажно для некоторых инвесторов, однако при необходимости наращивания капитала затрудняет рост компании. Данная политика наиболее эффективна при стабильной ситуации на финансовом рынке и при постоянных (или постоянно растущих) доходах компании.

2. Умеренная (компромиссная) политика начисления дивидендов, — это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в 2 вариантах:

А). Выплата постоянных сумм дивидендов. Существенно облегчает прогноз стоимости акций компании и доходов для инвесторов, однако при отсутствии прибыли может нанести ущерб эмитенту, а при росте прибыли – вызвать недовольство акционеров.

Б). Выплата стабильных сумм дивидендов с надбавкой при определенных условиях. Позволяет, с одной стороны, в какой-то степени гарантировать акционерам заранее известный минимальный уровень дохода, с другой, — поощрять собственников в случае успешной работы компании или отсутствия необходимости расширения операций. В российских условиях, при стабильном финансовом состоянии предприятия, этот вид дивидендной политики возможно был бы наиболее приемлемым.

3. Агрессивная политика начисления дивидендов – предполагает начисление максимально возможного размера дивидендов. В российских условиях такая политика наиболее актуальна для компаний, акционерами которых является большое количество физических лиц, при намерении разместить новую эмиссию этой категории инвесторов. Следует учесть, что резкое снижение размеров дивидендов может неблагоприятно отразиться на стоимости акций, “сигнализируя” об ухудшении ее показателей.

В соответствии с действующим в России налоговым законодательством дивидендами признается всякий доход, полученный акционерами от организации в процессе распределения ее чистой прибыли по акциям, им принадлежащим пропорционально долям владения уставного капитала общества. Иначе говоря, дивиденд представляет собой ту часть прибыли акционерного общества, которую получает акционер по имеющимся у него акциям.

Сущность дивидендов заключается в том, что они символизируют собой вознаграждение, выдаваемое обществом его акционерам, за капитал, в который они в свое время вложили в компанию.

Дивиденды начисляются и выплачиваются исключительно по акциям, находящимся в обращении. Начисление дивидендов по акциям, которые выкуплены акционерным обществом и находятся на его балансе, не осуществляется.

Как правило, дивиденды выплачиваются 1 раз в период. Периодичность их выплат определяется субъектом хозяйствования и может осуществляться:

- ежегодно;

- 1 раз в полугодие;

- ежеквартально.

Существует два основных способа выплаты дивидендов (рисунок 1).

Рисунок 1. Способы выплаты дивидендов. Автор24 — интернет-биржа студенческих работ

Наиболее распространенной формой выплаты дивидендов выступает денежная форма. В конченом счете, выбор способов дивидендных выплат, равно как и периодичность их осуществления, определяется руководством компании, исходя из целей дивидендной политики общества.

Источники дивидендных выплат

Порядок выплаты дивидендов и источники их финансирования определяются на законодательном уровне. Основные нормативные документы, регулирующие порядок дивидендных выплат представлены на рисунке 2.

Готовые работы на аналогичную тему

Рисунок 2. Нормативно-правовая база регулирования выплаты дивидендов. Автор24 — интернет-биржа студенческих работ

Основополагающим источником дивидендных выплат выступает чистая прибыль организации за истекший год.

Чистая прибыль – часть балансовой прибыли организации, остающаяся в ее распоряжении после выплаты налоговых отчислений, сборов и иных платежей в бюджет, носящих обязательный характер.

В том случае, если деятельность предприятия в отчетном периоде является убыточной или же его чистой прибыли недостаточно для выплаты дивидендов, выплата дивидендов по привилегированным акциям возможна исключительно за счет и в пределах резервного фонда этого общества.

Размер дивидендных выплат может устанавливаться в процентах к номинальной стоимости акции либо в рублях на одну акцию.

Как известно, существует два основных вида акций:

Первые дают право своему владельцу участвовать в общем собрании акционеров. Дивиденды по обыкновенным акциям выплачиваются в зависимости от фактических результатов деятельности общества. Таким образом, если деятельность акционерного предприятия убыточна – дивиденды по таким акциям не выплачиваются.

Акции привилегированного типа дают своим владельцам право на получение гарантированного размера дивидендов, а также привилегии при распределении активов предприятия. Размер дивидендных выплат по таким акциям или способ его определения устанавливается при их выпуске.

Решение о выплате дивидендов принимается общим собранием участников общества. Порядок, формы и сроки их выплаты определяются дивидендной политикой общества.

Основные теории (модели) дивидендной политики

В научной литературе широкое распространение и высокую популярность получило 3 базовых модели формирования дивидендной политики. В общем виде они представлены на рисунке 3. Рассмотрим их сущность более подробно.

Рисунок 3. Теории формирования дивидендной политики. Автор24 — интернет-биржа студенческих работ

Согласно теории иррелевантности дивидендов рыночная стоимость предприятия определяется непосредственно доходностью его активов, а также его инвестиционной политикой. Пропорциональность распределения дохода между реинвестированием прибыли и выплатой дивидендов не оказывает влияния на совокупное богатство акционеров. В соответствии с этим считается, что дивидендная политика не связана со стоимостью корпорации.

Теория предпочтительности дивидендов исходит из постулата о том, что дивидендная политика акционерного общества, напротив, оказывает существенное влияние на прирост капитала. Именно поэтому для инвесторов наиболее предпочтительными будут менее рискованные, но стабильные дивидендные выплаты, нежели высокие дивиденды при нестабильности их выплат.

Теория налоговой дифференциации предполагает, что определяющее влияние на выбор дивидендной политики оказывает действующая практика налогообложения доходов акционеров. В тех случаях, когда имеют место быть налоговые преференции в области инвестирования капитала, для акционеров предпочтительнее будет капитализация прибыли, нежели выплата дивидендов.

Помимо этого можно выделить сигнальную теорию дивидендов и теорию соответствия дивидендной политики составу акционеров.

Согласно сигнальной теории дивидендов в основе оценки рыночной стоимости акций лежит величина дивидендов, по ним выплачиваемых. Соответственно, рост уровня дивидендных выплат ведет к повышению рыночной стоимости акций, что в случае их реализации приносит дополнительный доход их акционерам. Помимо прочего, высокий уровень дивидендных выплат свидетельствует о развитии корпорации и потенциальном приросте величины ее прибыли в предстоящем периоде.

Согласно теории соответствия дивидендной политики составу акционеров, корпорация должна реализовывать дивидендную политику, соответствующую ожиданиям большей части ее акционеров. Соответственно, если большая часть акционеров предпочитает получать текущий доход в виде дивидендов, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления и наоборот.

Таковы основные теории (модели) формирования дивидендной политики общества. Выбор той или иной модели определяется целями и задачами развития компании. Помимо этого на дивидендную политику компании оказывает влияние целый ряд факторов, определяющими из которых выступают ограничения правового и рекламно-информационного характера, ограничения, связанные с расширением воспроизводства и интересами акционеров, а также ограничения контрактного характера и ограничения, связанные с нехваткой ликвидности.

Дивидендная политика — неотъемлемая часть решений руководства организации в области финансирования. Важнейший аспект дивидендной политики организации заключается в нахождении оптимального соотношения распределения прибыли между дивидендными платежами и той ее частью, которая остается в рамках организации для ее развития.

Дивиденды — это прибыль, которая распределяется между акционерами. Они могут выплачиваться только из чистой прибыли. Как правило, чем стабильнее прибыльность организации, тем более регулярно выплачиваются дивиденды.

Часть полученной организацией прибыли расходуется на выплату дивидендов, другая часть — реинвестируется в развитие производства. Чем большая часть балансовой прибыли уходит на выплату дивидендов, тем меньше остается в распоряжении организации, следовательно, в структуре капитала большую долю будут занимать привлеченные или заемные средства.

Таким образом, дивидендная политика является неотъемлемой частью финансовой политики и прямо или косвенно влияет на все стороны ее деятельности.

Дивиденд представляет собой часть имущества организации, которую собственник может получить по окончании очередного отчетного периода согласно решению высшего органа управления и в соответствии со своей долей в уставном капитале.

Связь между определением нужной структуры источников средств, с одной стороны, и разработкой разумной дивидендной политики, с другой, заключается в том, что достижение достаточной рентабельности собственных средств и высокого уровня дивиденда зависит от структуры источников средств. В свою очередь возможности организации по формированию той или иной структуры капитала зависят от чистой рентабельности собственных средств и нормы распределения прибыли на дивиденды. При высокой чистой рентабельности собственных средств можно оставлять больше нераспределенной прибыли на развитие (наращивание собственных средств).

Варианты используемых типов дивидендной политики:

• остаточная политика дивидендных выплат;

• политика стабильных дивидендов;

• политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда");

• политика стабильного уровня дивидендов;

• политика постоянного возрастания размера дивидендов.

Дивидендная политика организации зависит: от темпа роста организации; от ограничительных договоров; от доходности, которая напрямую связана с дивидендной политикой; от стабильности доходов; от удержания контроля над деятельностью организации; от степени финансирования за счет заемного капитала; от возможности финансирования из внешних источников; от неопределенности; от возраста и масштабов организации; от налогов.

Основными этапами формирования дивидендной политики акционерных обществ являются:

ü оценка основных факторов, определяющих формирование и проведение дивидендной политики;

ü выбор типа дивидендной политики и методики выплаты дивидендов;

ü разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики;

ü определение уровня дивидендов на одну акцию (показатель дивидендного выхода);

ü оценка эффективности дивидендной политики.

Основыне типы дивидендной политики

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на изменение совокупного богатства акционеров; если да, то какова должна быть оптимальная их величина?

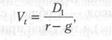

Утвердительный ответ на первый вопрос не вызывает сомнения — дивидендная политика, как и управление структурой капитала компании, оказывает существенное влияние на изменение благосостояния ее владельцев. Для того чтобы подтвердить эту достаточно очевидную истину, вспомним одну из основных моделей оценки акций — модель Гордона,

где Vt — теоретическая стоимость акции;D1 — ожидаемый дивиденд очередного периода; г — приемлемая доходность (коэффициент дисконтирования); g — ожидаемый темп прироста дивидендов.

Из данного представления видно, что чем больше ожидаемый дивиденд и чем выше темп его прироста, тем больше теоретическая стоимость акции. Повышение стоимости акции как раз и равносильно увеличению благосостояния акционеров. Таким образом, напрашивается вывод о целесообразности наращивания величины дивиденда во времени.

В теории финансов получили известность три подхода к обоснованию оптимальной дивидендной политики: теория иррелевантности дивидендов, теория существенности дивидендной политики, теория налоговой дифференциации.

Теория иррелевантности дивидендов. Разработчики этой теории (1961) американские ученые Ф. Модильяни и М. Миллер полагают, что величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью фирмы генерировать прибыль и в большей степени зависит от правильности инвестиционной политики, нежели от того, в какой пропорции прибыль подразделяется на выплаченную в виде дивидендов и реинвестированную. Иными словами, оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует в принципе.

Теория налоговой дифференциации. Суть данного подхода, разработанного в конце 70-х — начале 80-х гг. XX в. Р. Литценбергером и К. Рамасвами, состоит в том, что с позиции акционеров приоритетное значение имеет не дивидендная, а капитализированная доходность; это имеет место в том случае, если доход от капитализации облагается налогом по меньшей ставке, чем полученные дивиденды. Так, в США ставки налогообложения периодически менялись, однако в любом случае различие между ними сохранялось (например, по налоговому законодательству США 1992 г. доход по дивидендам облагался по ставке до 31%, а доход от прироста капитала — 28%); кроме того, уплата налога на доход от капитализации осуществляется лишь при его реализации.

Методики дивидендных выплат

Согласно действующим нормативным документам дивидендом является часть чистой прибыли акционерного общества, распределяемая среди акционеров пропорционально числу акций, находящихся в их распоряжении. Дивиденд может выплачиваться с определенной периодичностью, что регулируется национальным законодательством

Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов (Примерная последовательность выплаты дивидендов):

Дата объявления дивидендов — это день, когда совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Многие компании публикуют эту информацию в финансовой прессе. Дата переписи — это день регистрации акционеров имеющих право на получение объявленных дивидендов. Необходимость в такой регистрации определяется тем, что состав акционеров постоянно меняется ввиду обращения акций на рынке ценных бумаг. Дата переписи обычно назначается за 2—4 недели до дня выплаты дивидендов. Для того чтобы установить, кто имеет право на дивиденды, назначается экс-дивидендная дата: лица, купившие акции до этой даты, имеют право на дивиденды за истекший период; лица, купившие акции в этот день и позже, такого права не имеют. Экс-дивидендная дата назначается обычно за четыре деловых дня до момента дивидендной переписи. Дата выплаты — это день, когда производится рассылка чеков акционерам или когда они могут получить дивиденды непосредственно.

В мировой практике разработаны различные варианты дивидендных выплат а именно:

Методика постоянного процентного распределения прибыли. Как известно, чистая прибыль распределяется на выплаты дивидендов по -привилегированным акциям (Dps) и прибыль, доступную владельцам обыкновенных акций (Pcs)- Последняя, в свою очередь, распределяется решением собрания акционеров на дивидендные выплаты по обыкновенным акциям (Dcs) и реинвестированную (т. е. нераспределенную) прибыль (RP).

Методика выплаты дивидендов по остаточному принципу. Суть этой методики, являющейся достаточно распространенной на Западе, состоит в том, что дивиденды должны выплачиваться в последнюю очередь — после того как удовлетворены все обоснованные инвестиционные потребности компании. Отсюда видна и последовательность действий: составляется оптимальный бюджет капиталовложений; определяется оптимальная структура источников финансирования, в рамках которой выявляется величина собственного капитала, необходимого для исполнения бюджета; дивиденды выплачиваются только в том случае, если осталась прибыль, не востребованная для финансирования инвестиций.

Методика выплаты дивидендов акциями. При этой форме расчетов акционеры получают вместо денег дополнительный пакет акций. Причины ее применения могут быть разными. Например, компания имеет проблемы с денежной наличностью, ее финансовое положение не очень устойчиво. Чтобы хоть как-то избежать недовольства акционеров, директорат компании может предложить выплату дивидендов дополнительными акциями. Кстати, именно такой подход был применен многими чековыми инвестиционными фондами в нашей стране в 1994 г. Возможен и второй вариант: финансовое положение компании устойчиво, более того, она развивается быстрыми темпами, поэтому ей нужны средства на развитие — они и поступают к ней в виде нераспределенной прибыли.

Согласно российскому законодательству акционерное общество вправе объявлять о выплате дивидендов по итогам I квартала, полугодия, 9 месяцев или финансового года в целом. Срок и порядок выплаты дивидендов определяются уставом акционерного общества или решением общего собрания акционеров; срок выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов. Дивиденды не начисляются по акциям, право собственности на которые перешло к обществу.

Решение о выплате промежуточных дивидендов, их размере и форме выплаты по различным типам акций принимается советом директоров (наблюдательным советом); аналогичное решение по годовым дивидендам принимается общим собранием акционеров по рекомендации совета директоров. Величина годовых дивидендов не может быть больше рекомендованной советом директоров и меньше величины промежуточных дивидендов.

Общество не вправе принимать решение о выплате (объявлении) дивидендов, если:

а) не полностью оплачен уставный капитал общества;

б) обществом не выкуплены в полном объеме собственные акции, по которым у их владельцев возникло право требовать их выкупа;

в) на момент выплаты дивидендов общество отвечает признакам несостоятельности (банкротства), определенным правовыми актами РФ, или данные признаки появятся у обществе в результате выплаты дивидендов;

г) стоимость чистых активов общества меньше суммарной величины его уставного капитала, резервного фонда (капитала) и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше этой величины в результате выплаты дивидендов.

Вопросы для самоконтроля

1. Сущность и содержание дивидендной политики

2. Раскройте понятие дивиденды

3. Что собой представляют дивиденды на коммерческом предприятии

4. Какие варианты используемых типов дивидендной политики

5. Сущность остаточной политики дивидендных выплат

6. Определите основные этапыформирования дивидендной политики

7. Какие возможности оптимизации дивидендной политики бывают\

8. Какой порядок выплаты дивидендов наиболее распространенный

9. Какие варианты дивидендных выплат используют на практике в РФ

10. Основные методики выплаты дивидендов

© 2014-2022 — Студопедия.Нет — Информационный студенческий ресурс. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав (0.007)

Читайте также: