Тайвань налог на дивиденды

Обновлено: 18.05.2024

Хотя биржевые фонды (ETF) в первую очередь связаны с отслеживанием индексов и инвестированием в рост, многие из них предлагают доход за счет владения акциями, выплачивающими дивиденды. Когда они это делают, они собирают регулярные выплаты дивидендов, а затем распределяют их среди акционеров ETF. Эти дивиденды могут быть распределены двумя способами по усмотрению руководства фонда: денежные средства, выплачиваемые инвесторам, или реинвестиции в базовые инвестиции ETF.

Сроки выплаты дивидендов ETF

Подобно акциям отдельной компании, ETF устанавливает дату выплаты дивидендов, дату записи и дату выплаты. Эти даты определяют, кто получит дивиденды и когда будет выплачен дивиденд. График выплаты этих дивидендов отличается от графика базовых акций и зависит от ETF.

Например, экс-дивидендная дата для популярного SPDR S&P 500 ETF (SPY ) – третья пятница последнего месяца финансового квартала (март, июнь, сентябрь и декабрь).Если этот день не является рабочим днем, то дата экс-дивидендов приходится на предыдущий рабочий день.Дата установления рекорда наступает за два дня до даты экс-дивидендов.В конце каждого квартала SPDR S&P 500 ETF распределяет дивиденды.

Каждый ETF устанавливает сроки выплаты дивидендов. Эти даты указаны в проспекте фонда, который общедоступен для всех инвесторов. Как и акции любой компании, цена ETF часто повышается до экс-дивидендной даты, что отражает всплеск покупательской активности, и падает после этого, поскольку инвесторы, владеющие фондом до экс-дивидендной даты, получают дивиденды, а те покупать потом не надо.

Дивиденды, выплаченные наличными

ETF SPDR S&P 500 выплачивает дивиденды наличными.Согласно проспекту фонда, SPDR S&P 500 ETF переводит все дивиденды, которые он получает от своих базовых акций, на беспроцентный счет до тех пор, пока не придет время для выплаты. В конце финансового квартала, когда должны быть выплачены дивиденды, SPDR S&P 500 ETF снимает дивиденды с беспроцентного счета и распределяет их пропорционально инвесторам.

Некоторые другие ETF могут временно реинвестировать дивиденды от базовых акций в авуары фонда до тех пор, пока не наступит время выплаты дивидендов наличными. Естественно, это создает небольшое кредитное плечо в фонде, которое может немного улучшить его показатели во время бычьих рынков и немного повредить его работе во время медвежьих рынков.

Реинвестированные дивиденды

Управляющие ETF также могут иметь возможность реинвестировать дивиденды своих инвесторов в ETF, а не распределять их в виде денежных средств. Выплата акционерам также может быть осуществлена путем реинвестирования в базовый индекс ETF от их имени. По сути, все сводится к одному и тому же: если акционер ETF получает реинвестирование 2% дивидендов от ETF, он может продать эти акции, если он предпочитает иметь деньги.

Иногда эти реинвестиции можно рассматривать как выгоду, поскольку инвестору не нужно платить комиссию за покупку дополнительных акций за счет реинвестирования дивидендов. Однако годовые дивиденды каждого акционера подлежат налогообложению в том году, в котором они были получены, даже если они получены путем реинвестирования дивидендов.

Налоги на дивиденды в ETF

ETF часто рассматриваются как выгодная альтернатива паевым инвестиционным фондам с точки зрения их способности контролировать размер и время уплаты подоходного налога для инвестора. Однако это в первую очередь связано с тем, как и когда налогооблагаемый прирост капитала фиксируется в ETF. Важно понимать, что владение ETF, приносящим дивиденды, не откладывает налог на прибыль, образованный дивидендами, выплаченными ETF в течение налогового года. Дивиденды, выплачиваемые ETF, облагаются налогом для инвестора по существу так же, как и дивиденды, выплачиваемые взаимным фондом.

Примеры ETF с выплатой дивидендов

Вот пять очень популярных ETF, ориентированных на дивиденды.

SPDR S&P Дивидендный ETF

SPDR S&P Dividend ETF (SDY ) – это самый экстремальный и исключительный из дивидендных ETF.Он отслеживает индекс S&P High-Yield Dividend Aristocrats Index, который включает только те компании из S&P Composite 1500, которые не менее 20 лет подряд увеличивают дивиденды.3 Из-за долгой истории надежной выплаты этих дивидендов эти компании часто считаются менее рискованными для инвесторов, стремящихся к полной прибыли.

ETF для оценки дивидендов Vanguard

ETF Vanguard Dividend Appreciation (VIG ) отслеживает индекс NASDAQ US Dividend Achievers Select Index, взвешенную по рыночной капитализации группу компаний, которые увеличивали дивиденды не менее 10 лет подряд.Его активы инвестируются внутри страны, а в портфель входят многие легендарные богатые компании, такие как Microsoft Corp. (MSFT ) и Johnson & Johnson (JNJ ).

iShares Select Дивидендный ETF

IShares Select Dividend ETF (DVY ) – это крупнейший ETF для отслеживания индекса, взвешенного по дивидендам.Подобно VIG, этот ETF полностью внутренний, но ориентирован на более мелкие компании.Примерно четверть из 100 акций в портфеле DVY принадлежит коммунальным компаниям.Другие представленные основные секторы включают финансовый, циклический, нециклический и промышленный секторы.

iShares Core ETF с высокими дивидендами

ETF с высокой дивидендной доходностью Vanguard

ETF Vanguard с высокой дивидендной доходностью (VYM )обычно дешев и прост, как и большинство других предложений Vanguard.Он эффективно отслеживает индекс высокой дивидендной доходности FTSE и демонстрирует выдающуюся конкурентоспособность для всех демографических категорий инвесторов. Одной из особенностей метода взвешивания для VYM является его ориентация на прогнозы будущих дивидендов (вместо этого большинство фондов с высокими дивидендами выбирают акции на основе истории дивидендов). Это дает VYM более сильный технологический уклон, чем у большинства его конкурентов.

Другие ETF, ориентированные на доход

В дополнение к этим пяти фондам существуют ETF, ориентированные на дивиденды, которые используют разные стратегии для увеличения дивидендной доходности. ETF, такие как iShares S&P US Preferred Stock Index Fund ( PFF ), отслеживают корзину привилегированных акций американских компаний. Дивидендная доходность ETF на привилегированные акции должна быть значительно выше, чем у традиционных ETF на обыкновенные акции, потому что привилегированные акции ведут себя больше как облигации, чем акции, и не получают выгоды от повышения стоимости акций компании таким же образом.

ETF инвестиционных фондов недвижимости, такие как Vanguard REIT ETF ( VNQ ), отслеживают публично торгуемые инвестиционные фонды недвижимости (REIT). Из-за природы REIT дивидендная доходность обычно выше, чем у ETF на обыкновенные акции.

Хотя ETF часто известны отслеживанием широких индексов, таких как S&P 500 или Russell 2000, существует также множество доступных ETF, которые сосредоточены на акциях, выплачивающих дивиденды. Исторически дивиденды составляли около 40% от общей доходности фондового рынка, а хорошая история выплаты дивидендов является одним из старейших и вернейших признаков корпоративной прибыльности.

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

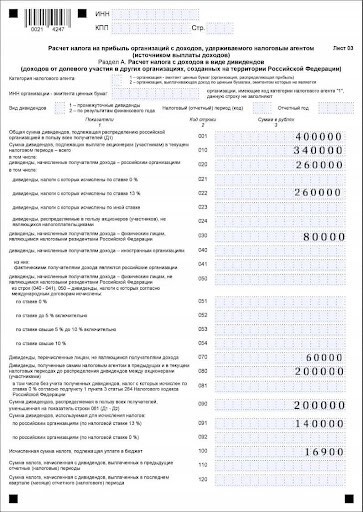

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Помогите, пожалуйста, разобраться. Есть иностранные ETF, которые получают по своим активам дивиденды и выплачивают их инвесторам, например SPY, VOO или CSPX. Вопрос такой: платит ли ETF налог на получаемые дивиденды? То есть не возникает ли двойной налог, когда ETF получает дивиденды от компании, а инвестор — от ETF?

Процесс налогообложения у фондов, которые выплачивают дивиденды инвесторам, можно разбить на два этапа:

Часто на одном из этапов налог составляет 0% — тогда он взимается единожды. Но бывает, что платить приходится дважды. Рассмотрим этот вопрос подробнее.

Этапы налогообложения

Первый этап. Фонд платит налог с дивидендов в зависимости от страны регистрации. Для американских ETF, имеющих в портфеле только эмитентов США, налоговая ставка равна нулю. То есть упомянутые Vanguard S&P 500 ETF (VOO) и SPDR S&P 500 ETF (SPY) освобождены от налога.

Похожая ситуация происходит с российскими БПИФами, которые ведут портфели из акций российских компаний. Примеры таких фондов — SMBX и TMOS, которые по закону не являются юридическими лицами, поэтому налога на дивиденды у них не возникает.

Инвестиции — это не сложно

Пройдите наш бесплатный курс по инвестициям для новичков. Быстрые и нескучные уроки о том, как вкладывать с умом, когда все вокруг без ума.

Второй этап. По дивидендам с американских акций и ETF с инвестора удерживается налог в США. Налоговая ставка для нерезидентов США в общем случае составляет 30%. Еще существует льготный тариф — 10%. Например, он справедлив в случае, когда действует договор об избежании двойного налогообложения, а инвестор подписал соответствующую форму W-8BEN .

Для российских инвесторов этот вариант актуален — и они могут задействовать льготную налоговую ставку, заплатив 10% в США, а после — 3% в ФНС России. Получается, покупая американские ETF, россияне теряют с дивидендов только 13%, в то время как при вложении в ирландский фонд, если внутри него американские акции и он платит дивиденды, возникнет двойной налог: с Ирландией договора об избежании двойного налогообложения у нас нет, поэтому сначала удержат 15% с фонда в Ирландии, а потом еще 13% с инвестора в России.

Ирландский фонд CSPX состоит из акций американских компаний. Он платит налоги с дивидендов по ставке 15%, но полученные дивиденды он не выплачивает инвесторам, а реинвестирует — использует для покупки ценных бумаг. Это позволяет российскому инвестору, купившему акции CSPX, не платить налог с дивидендов, ведь инвестор их не получает.

У многих стран налоговые соглашения с США отсутствуют, а подоходный налог низкий или равен нулю. В этом случае ирландские ETF с налогом 15% для них выгоднее, чем американские с налогом 30%. Например, нулевая ставка действует для инвесторов в Сингапуре, Эквадоре и на Кипре.

Какой подоходный налог действует в разных странахPDF, 102 КБ

А что на Московской бирже

При поступлении дивидендов на счет фонда в пользу государства удерживают 15%, а после того, как фонд выплатит дивиденды инвестору, тот заплатит еще 13%. Таким образом, в общей сложности инвестор недосчитается порядка 26% от первоначальной суммы дивидендов.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Да, Америку выгоднее покупать именно через американские ETF с точки зрения налогов (если не принимать в расчёт налог на наследство).

Ну или составлять портфель из отдельных акций, торгуемых на российских биржах, чтобы избежать налог на прирост капитала.

А в другие страны, как правило, выгоднее инвестировать через ирландские ETF, реинвестирующие дивиденды: ирландцы, в отличие от американцев, не отберут часть дивидендного дохода в свою казну.

FIRE, т.е. если будет какой-то ирландский ETF на французские акции, то когда дивиденды будут выплачиваться в ирландский фонд, то французская юрисдикция такая:

- Ну да, это ирландский фонд, и если американцы дерут 15%, то вы ничего не возьмём. Отправим в ирландский фонд все дивиденды БЕЗ налогов.

Не совсем понял:как в последнем абзаце сумма 15% и 13% дает порядка 26%?

Александр, потому что:

- фонд получил дивиденды 1000$;

- с них он заплатил налог 15%, осталось чистой прибыли 850$;

- далее с этой прибыли инвестор заплатит 13% налога, и получит свою чистую прибыль в размере 739,5$;

- ну а далее Вы сами посчитаете, что суммарный налоги в 260,5$ составят 26% от начальных 1000$;

- и это мы ещё не учли вознаграждение самого фонда.

Валерий, подскажите, за налоги с этих дивидендов надо самим отчитываться или это делает брокер?

Анна, точно знаю, что если Вы совершали сделки у иностранного брокера (например, у Interactive Brokers), то налоги с дивидендов надо платить самим (подавая декларацию 3-НДФЛ в личном кабинете ИФНС). При этом, если есть соглашение между странами об избежании двойного налогообложения (например, между США и РФ такое соглашение есть), то из 13% НДФЛ (если Вы - резидент РФ) 10% с Вас удержит сам иностранный брокер в казну США, а оставшиеся 3% Вы обязаны сами заплатить, подав декларацию 3-НФДЛ.

Насчет российских брокеров могу ошибаться, но вроде бы там такая же схема (если у Вас статус квал. инвестора и Вы купили акции на иностранной бирже).

Министерство финансов КНР, Комиссия по регулированию рынка ценных бумаг КНГ, а также Главное государственное налоговое управление КНР серьезно взялись за фондовые биржи. Первого января этого года начало действовать Уведомление, касающееся налогообложения дивидендов по акциям компаний, которые находятся в обращении на Шэньчжэньской и Шанхайской фондовых биржах.

То есть, теперь в Китайской народной республике будет действовать прогрессивная ставка налога, которым облагаются доходы физлиц, и который уплачивается с дохода в виде дивидендов по акциям – только находящимся в свободном обращении. В зависимости от того, сколько времени физическое лицо было владельцем акций, рассчитывается ставка НДФЛ.

Обычно ставка НДФЛ на доход в виде дивидендов в КНР держится в размере 20%. Только в том случае, если налогоплательщик владеет акциями меньше, чем один месяц, он должен внести налог со 100% дохода, облагаемого налогами.

Если же налогоплательщик владеет акциями уже больше месяца – от одного месяца до одного года, то он должен уплатить НДФЛ уже с 50% налогооблагаемого дохода, и налоговая ставка в таком случае уменьшена до 10%. В том случае, если человек является владельцем акций уже больше года, он платит НДФЛ с 25% налогооблагаемого дохода, а фактическая налоговая ставка составляет 5%.

День, когда акции были приобретены, считается отправной точно для расчета времени владения ими. Концом срока считается день, который предшествует дню, в который акции продаются.

Все это необходимо, чтобы на рынке ценных бумаг долгосрочное инвестирование могло существовать в благоприятных условиях, а также за тем, чтобы избежать спекуляций.

Первыми обратить свое внимание на Уведомление должны индивидуальные инвесторы, имеющие право покупать акции А класса – это акции компаний Китая, которые размещаются на фондовых биржах страны. Доступ к этому виду акций закрыт для инвесторов из-за границы. Кроме акций А класса такие инвесторы могут приобретать акции В класса – они размещены на фондовых биржах Китая, это акции только китайских компаний, но покупать и продавать их можно за гонконгские доллары или доллары США. Кроме этой группы инвесторов, Уведомление касается инвесторов-иностранцев, которые могут покупать акции В класса.

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах и возможных налоговых льготах юрисдикции, подходящей структуре компании.

Свяжемся с вами в течение 10 минут

Свяжемся с вами в течение 10 минут

Правила не влияют на деятельность тех иностранных инвесторов, которые являются обладателями акций Н класса – размещенных на Гонконгской фондовой бирже, а также N класса – размещенных на NASDAQ и NYSE.

Правила, начавшие действовать в начале 2013 года, должны быть применены при выплате дивидендов теми компаниями, которые обладают акциями, торгующимися на Шэньчжэньской или Шанхайской бирже после первого января.

О налоге на доходы физических лиц

Налог должны платить физические лица, которые:

— имеют доходы от источников, которые располагаются и в Китайской народной республике, и за рубежом, а также живущие в КНР;

— получают доходы от источников, размещающихся в КНР, но не живущих там постоянно.

Что является объектами налогообложения?

Следует указать, что это могут быть не только доходы, получаемые от источников внутри страны, но и из-за рубежа.

— доходы, полученные благодаря зависимой трудовой деятельности. Здесь помимо зарплаты – премии, бонусы, оклады, субсидии, компенсации, и все остальные виды доходов, которые получены благодаря приему на работу;

— доходы торгово-промышленных хозяйств, являющихся индивидуальными, полученные в результате ведения в промышленной сфере предпринимательской деятельности, а также подобной деятельности в сферах транспорта, кустарного производства, торговли, общепита, ремонта, услуг;

— доходы, полученные во время ведения деятельности согласно договору подряда. Это, как правило, доходы, приобретенные благодаря хозяйственной деятельности, которая ведется согласно договорам подряда, которые физлица заключают с различными учреждениями;

— доходы от трудовой деятельности, которая является независимой. Это доходы физлиц, которые получены в результате предоставления услуг профессионалов в разных сферах: дизайне, проектировании, медицине, консультировании, рекламе, переводе, каллиграфии, живописи, преподавании, а также благодаря предоставлению бухгалтерских, юридических, посреднических, технических и других услуг;

— гонорары, полученные в результате написания статей в периодике, а также издания книг;

— лицензионные отчисления, получаемые за предоставления прав использования правами на интеллектуальную собственность другим людям;

— проценты и дивиденды;

— доходы, полученные благодаря сдаче в аренду разнообразного имущества – не только недвижимого – зданий и строений, а также земли, но и, например, транспорта, оборудования;

— доходы, полученные вследствие реализации различного имущества. Например, строений, транспорта, оборудования и т.п., а также переуступке прав на использование земли, долевого участия и т.п.;

— доходы, появившиеся случайно, такие, как выигрыш в лотерею;

— остальные виды доходов.

Налоговая база определяется в зависимости от вида дохода:

1.Налоговая база дохода от трудовой деятельности, являющейся зависимой – это доход, из которого вычитается сумма 3 500 юаней жэньминьби каждый месяц. А 4 800 юаней – это сумма для физических лиц, обладающих квалификацией. Например, для иностранцев, которые работают в Китайской республике в предприятиях, являющихся иностранными или использующих иностранный капитал, а также для иностранных граждан, являющихся экспертами; в этот же перечень входят лица, которые устроены на работу за рубежом, но место их постоянного проживания – КНР;

2.База дохода от предпринимательской деятельности, которую ведет индивидуальное торгово-промышленное хозяйство – это доход минус 42 000 юаней жэньминьби каждый год, кроме этого – расходы, которые были предъявлены к вычету и убытки;

3. База дохода от ведения деятельности согласно договору подряда – это доход минус все расходы, которые были необходимы;

4.Налоговая база по доходам, полученным благодаря трудовой деятельности, являющейся независимой – лицензионным отчислениям, гонорарам, доходам, полученным благодаря сдаче в аренду какого-то имущества. В случае если доход не больше 4 000 юаней жэньминьби – налоговая база – это доход минус 800 юаней жэньминьби, если доход больше четырех тысяч – налоговой базой считается 80% от всей суммы, которую он составляет.

5.База доходов, которые были получены благодаря реализации разного имущества, дивидендам, процентам, а также случайным доходам – это вся сумма дохода целиком.

Какие ставки на доход бывают?

— ставка на доходы от трудовой деятельности, являющейся зависимой. Налоговые ставки – всего семь уровней – от 3% до 45%;

— налоговая ставка на доходы, полученные в результате предпринимательской деятельности торгово-промышленного хозяйства, являющегося индивидуальным, а также доходы от ведения деятельности, касающейся договора подряда. Здесь довольно сложная шкала ставок – от 5% до 35%, всего в шкале пять уровней;

— ставка на доходы, полученные от независимой трудовой деятельности – здесь работает пропорциональная ставка – 20%. Есть особенность – если услуги были оказаны разово, а сумма дохода получилась достаточно большой, применяются определенные коэффициенты. Это делается, если налоговая база дохода – больше 20 000 юаней жэньминьби. Коэффициенты следующие: полторы – к части дохода, облагаемого налогами, а 2 – к части дохода, облагаемого налогами, если она больше 50 000 юаней жэньминьби;

— ставка на доходы, имеющие форму гонораров – пропорциональная ставка в 20%, причем предполагается последующее уменьшение суммы налога на 30%;

— ставка на доходы, имеющие вид лицензионных отчислений, или роялти, а также дивидендов, процентов, реализации имущества и сдачи его в аренду, сюда же относятся случайные доходы и иные виды доходов. Применима пропорциональная ставка в 20%.

Существует ли порядок уплаты налога на доходы физического лица? Да, и схема выглядит так:

— уплачивается налог с доходов от источников, расположенных в Китайской народной республике, и выплачиваемых физическому лицу, не являющемуся резидентом страны, за рубеж. В таком случае налог удерживается тем лицом, которое несет на себе обязанности налогового агента;

— налог с других видов доходов уплачивается самим физлицом, которое получило этот доход.

Есть в КНР и налоговые льготы. Доходы, которые освобождены от уплаты налога на доходы физлиц, это:

— премии, получаемые за достижения в образовании, науке, спорте, культуре и т.п., выданные госорганами, которые имеют статус не ниже народного правительства провинциальной ступени, иностранной народной организации и ряда других организаций;

— дотации, субсидии, которые были выплачены по единым госправилам;

— проценты по облигациям, выпущенным государством и облигациям госдолга;

— расходы, ушедшие на соцобеспечение, материальную помощь, пособия по потере кормильца;

— возмещение по страховке;

— пособия при демобилизации рядовых военнослужащих и кадровых служащих, подъемные;

— доходы сотрудников консульских учреждений и иностранных посольств на территории КНР, доходы дипломатических представителей;

— доходы, которые были освобождены от налога благодаря международным соглашениям, в которых принимает участие Китай;

— другие доходы, которые были освобождены решением госсовета КНР.

От НДФЛ могут быть освобождены физические лица, которые понесли ущерб из-за стихийных бедствий, а также инвалиды, одинокие пожилые люди, семьи тех военных, которые погибли. Народное правительство провинциального уровня может принимать решение о том, чтобы освободить от НДФЛ доходы тех или иных лиц.

Читайте другие интересные статьи портала InternationalWealth.info:

Как подтвердить факт выплаты дивидендов КИК, чтобы снизить налогооблагаемую базу? Этот вопрос актуален для всех резидентов-владельцев иностранных компаний. Для успешного решения задачи нужно уметь доказать…

Так как дивиденды являются разновидностью дохода, с них также взимают налоги в большинстве стран. Чтобы правильно выбрать юрисдикцию, обратитесь за помощью к нам. В статье…

Правительство Нидерландов в ближайшем будущем собирается провести налоговую реформу, в частности упростить налоговый режим в стране и процедуру администрирования налогов. Новая налоговая реформа, о которой…

Налоговая система Мальты устроена логично и позволяет максимально оптимизировать налогообложение при проведении грамотного, желательно профессионального, аудита и планирования. На Мальте часто регистрируют холдинги и субхолдинги,…

Получение кипрского гражданства через инвестиции теперь доступно за 2 млн евро вместо 5 млн. Внесенные изменения в сентябре 2016 года в программу экономического гражданства Кипра…

В свете всемирного экономического кризиса, на очередной волне которого мы находимся (да, да, эксперты единодушны, что ЭТО начинается), актуальность вопросов по сбору налоговых платежей значительно…

Представляем вашему вниманию статью Гия Вагнера, главного экономиста банка Banque de Luxembourg. Благодаря монетарной политике центральные банки создали среду, в которой инвесторам, заинтересованным в регулярном…

3 комментария по статье " Налогообложение дивидендов акций Китайских компаний "

С большим интересом прочитала вашу публикацию. Очень много полезной и актуальной информации. Спасибо! В связи с бурным развитием китайской экономики, многие инвесторы стали обращать пристальное внимание на фондовый рынок Китая. Соответственно, возникает вопрос: а как приобрести акции китайских компаний? Сама интересуюсь этим вопросом.

добрый день, Татьяна!

Если Вы проживаете в России и у Вас только счет у российского брокера, то есть несколько вариантов покупки акций китайских компаний:

— покупка акций на Санкт — Петербурской бирже (есть порядка двух десятков бумаг, которые Вы можете купить). Такие бумаги придется покупать за доллары. Многие брокеры предоставляют доступ к покупкам на СПб бирже, но, например, Сбербанк — нет;

— покупка отдельных акций китайских компаний на Мосбирже, которая начала в 2020 году торговлю иностранными бумаги. Тут покупка идет за рубли.

Ну и как вариант охватить гораздо большее количество китайских акций — покупка ETF фонда названием FXCN от компании FinEX.

Сам я, например, во-основном покупаю именно фонд, так как это позволяет вложиться в большое количество разных китайских акций, а из отдельных акций купил на СПб бумаги Alibaba и VIP Shop (онлайн-ретейлеры).

Подскажите пожалуйста, прочитал статью не совсем понял. Если я купил акцию через Биржу СПБ Алибаба в декабре 2020, и хочу продать в январе 2021. Какой именно процент налога за прибыль от продажи? Должен я подавать декларацию? Или Брокер сам удерживает налог?

Читайте также: