Свод отчислений и налогов

Обновлено: 02.07.2024

Для привлечения работников не всегда требуется заключение трудового договора. Одной из разновидностей оформления трудовых отношений является договор гражданско-правового характера (ГПХ). Данные отношения регулируются Гражданским кодексом. Правильно оформить договор ГПХ в Камин 5.0, а также рассчитать и удержать НДФЛ и взносы на обязательное страхование, поможет эта статья.

Существенным отличием договоров ГПХ от обычных трудовых договоров является:

- Предметом договора является оказание определенной услуги, выполнение работы или передача имущественных прав, а не исполнение трудовой функции по профессии. Следовательно основанием для оплаты является не табель учета рабочего времени, заявление или приказ, а акт выполненных работ (оказанных услуг).

- Работник по такому договору не является штатным, а значит, к нему не могут предъявляться требования по соблюдению режима работы и субординации.

- Порядок оплаты по ГПХ определяется соглашением сторон и не регламентируется ТК РФ.

- Договор ГПХ вне зависимости от его предмета, статуса сторон и особых условий всегда имеет конечный срок действия.

То есть, в гражданско-правовом договоре не должно быть упоминаний: о должности, режиме работы, премировании и прочих терминов, характеризующих трудовые отношения. В договоре обязательно должны быть оговорены сроки окончания работ (оказания услуг). И основанием для оплаты будут являться Акты выполненных работ. В противном случае такой договор может быть переквалифицирован в трудовой.

ВАЖНО! Если по договору регулярно будут проходить акты выполненных работ или оказанных услуг на суммы соотносимого размера, это будет считаться явным признаком замаскированных трудовых отношений и привлечет внимание контролирующих органов.

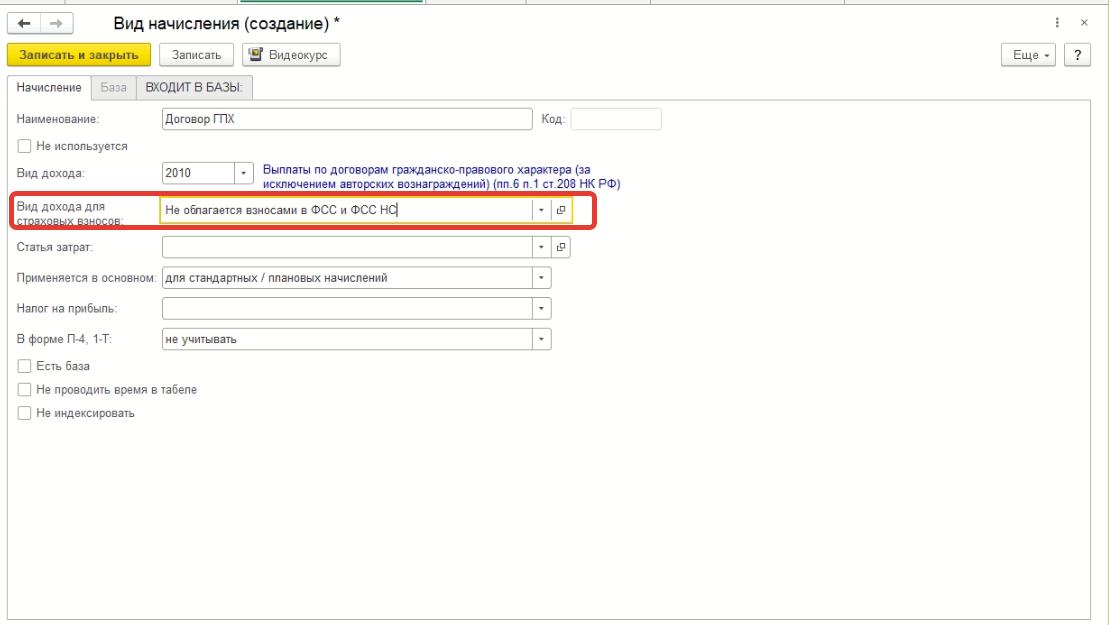

Так же в справочнике “Виды начислений” (Раздел “Справочники и классификаторы” – “Справочники”) необходимо создать новое начисление. Со следующими обязательными реквизитами:

Вид дохода 2010 “Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) (пп.6 п.1 ст.208 НК РФ)”, для начисления и удержания НДФЛ.

Вид дохода для страховых взносов : “Не облагается взносами в ФСС и ФСС НС”, поскольку вознаграждения по ГПД вне зависимости от предмета договора не облагаются взносами по страхованию от временной нетрудоспособности или в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ) и не облагаются взносами на страхование от несчастных случаев и производственного травматизма.

ВАЖНО! Если договор заключается с иностранным гражданином (за исключением ЕАЭС), то доходы по ГПД иностранных граждан вообще не облагаются страховыми взносами.

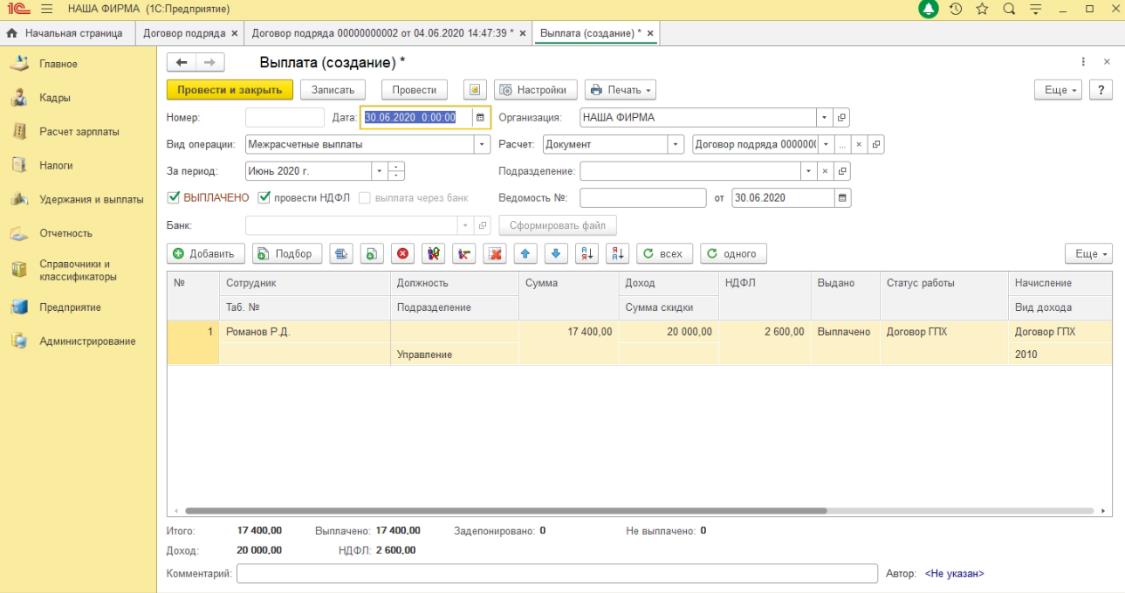

Выплаты по договору ГПХ производятся документом “Межрасчетная выплата”. Создать документ можно на основании Акта выполненных работ, нажав кнопку “Выплатить” на командной панели документа. При этом, НДФЛ будет рассчитан в документе “Выплата”

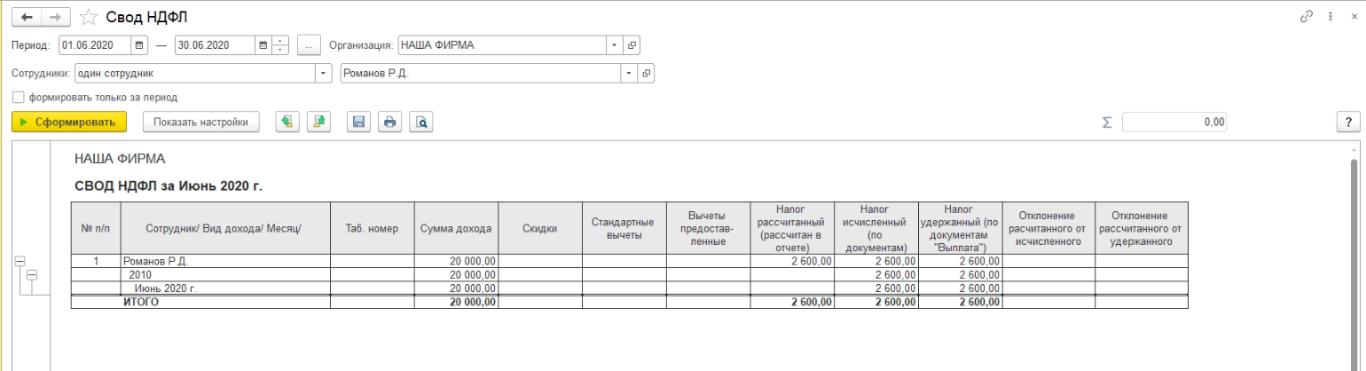

Проверить правильность начисления и удержания НДФЛ вы можете по отчет “Свод НДФЛ” (Раздел “Налоги” – “Отчеты”) (рис 8)

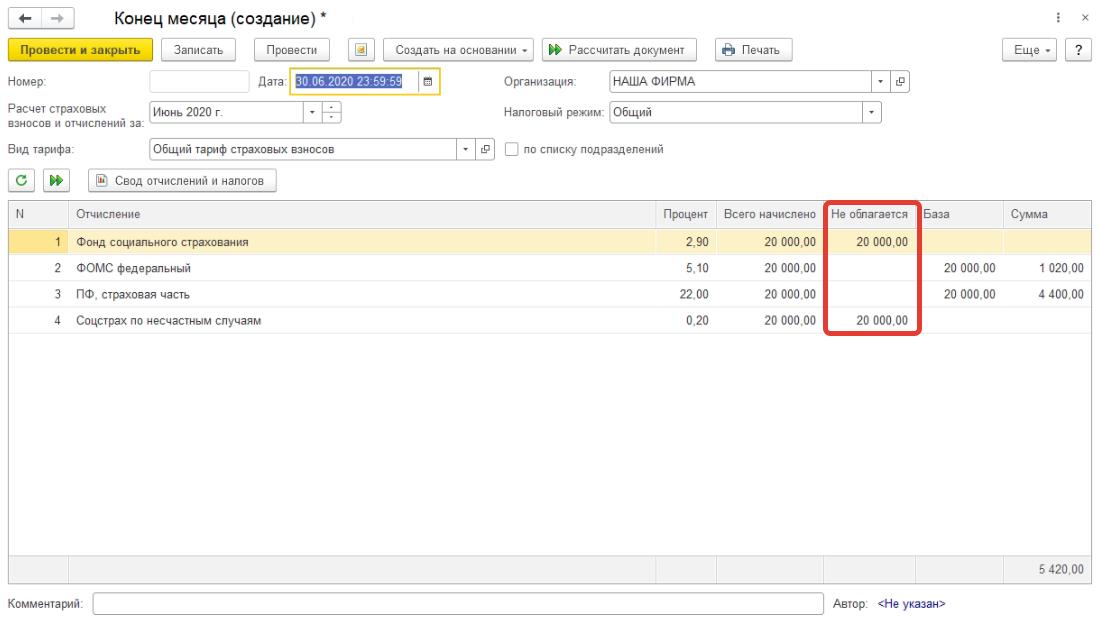

В конце месяца заполняет регламентный документа “Конец месяца” (рис.8). Обратите внимание, что по отчислениям в ПФР и Соцстрах по несчастным случаям заполнена колонка “Не облагается”

Проверить правильность начисления и удержания страховых взносов вы можете по отчет “Свод отчислений и налогов” (Раздел “Налоги” – “Отчеты”) (рис 10)

Хотите знать как в приложении 2 расчёта по страховым взносам за текущий отчётный период отразить начисление по договорам ГПХ? Не знаете как проверить правильно удержанный НДФЛ по договором ГПХ отражается в форме 6-НДФЛ? Обращайтесь на Линию Консультации нашей компании.

Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (форма Т-51). Этими расчетами занимается бухгалтер.

Периодичность заполнения расчета по форме КНД 1151111

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

Заполнение выплат по больничному листу

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060.

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Принцип обмена данными из 1С с сайтом (на MySQL) и выдачи (публикации) этих данных по запросу.

PHP-Скрипт автоматической загрузки данных из файла данных в формате CSV в базу данных сайта работающего на WordPress.

В продолжение моей темы: 1С:Альфа-Авто Автосалон Автосервис: обмен с сайтом.

С помощью данного скрипта можно загружать в автоматическом режиме, по расписанию, данные сервисных книжек (ремонтов авто) из 1С:Альфа-Авто Автосалон Автосервис.

Также можно загружать данные в ручном режиме: для этого делается скрытая страница, где размещается специальная кнопка.

Комментарии размещенные внутри скрипта разъяснят логику и порядок действия.

Комментарии с "///// echo" использовались для отладки.

Дополнительно создана таблица для журналирования результатов загрузки данных.

Скрипт включает в себя защиту от SQL инъекций (думаю безопасность соблюдена в полной мере).

В кратце:

1. Пишется скрипт, который запускает этот.

2. Создается регламентное задание в WordPress, по которому запускается скрипт из п.1.

3. Этот скрипт осуществляет проверку на существование файла обмена в папке.

4. Если данные не новые, загрузка не производится.

5. Если данные новые, очищается таблица сервисных книжек.

6. Загружаются новые данные.

Собственно сам скрипт:

Ошибка подключения к БД, завершение.

$m_size_file=0;

$m_mtime_file=0;

$m_comment='';

/////проверка существования файлов выгрузки из 1С

////файл выгрузки сервисных книжек

$file_hist = ABSPATH.'/_1c_alfa_exchange/AA_hist.csv';

if (!file_exists($file_hist))

///// echo '

Файл обмена с сервисными книжками не существует.

/////инициируем таблицу лога

/////если не существует файла то возврат и ничего не делаем

if ($failure) ///включает защиту от SQL инъекций и данные можно передавать как есть, например: $_GET['foo']

///// echo '

Попытка вставить запись в лог таблицу

';

$insert_fail_zapros=$wpdb2->insert('vin_logs', array('time_stamp'=>time(),'last_mtime_upload'=>$m_mtime_file,'last_size_upload'=>$m_size_file,'comment'=>$m_comment));

wp_die();

///// echo '

Возврат в начало.

';

return $failure;

>

/////проверка лога загрузки, что бы не загружать тоже самое

$masiv_data_file=stat($file_hist); ////передаем в массив свойство файла

$m_size_file=$masiv_data_file[7]; ////получаем размер файла

$m_mtime_file=$masiv_data_file[9]; ////получаем дату модификации файла

////создаем запрос на получение последней удачной загрузки

////выбираем по штампу времени создания (редактирования) файла загрузки AA_hist.csv, $m_mtime_file

Размер файла: '.$m_size_file.'

Штамп времени файла: '.$m_mtime_file.'

Формирование запроса на выборку из лога

';

////препарируем запрос

$text_zaprosa=$wpdb2->prepare("SELECT * FROM `vin_logs` WHERE `last_mtime_upload` = %s", $m_mtime_file);

$results=$wpdb2->get_results($text_zaprosa);

if ($results)

< foreach ( $results as $r)

////если штамп времени и размер файла совпадают, возврат

if (($r->last_mtime_upload==$m_mtime_file) && ($r->last_size_upload==$m_size_file))

Возврат в начало, т.к. найдена запись в логе.

';

$insert_fail_zapros=$wpdb2->insert('vin_logs', array('time_stamp'=>time(),'last_mtime_upload'=>$m_mtime_file,'last_size_upload'=>$m_size_file,'comment'=>'Загрузка отменена, новых данных нет, т.к. найдена запись в логе.'));

wp_die();

return $failure;

>

>

>

////если данные новые, пишем в лог запись о начале загрузки

/////echo '

Попытка вставить запись о начале загрузки в лог таблицу

';

$insert_fail_zapros=$wpdb2->insert('vin_logs', array('time_stamp'=>time(),'last_mtime_upload'=>0, 'last_size_upload'=>$m_size_file, 'comment'=>'Начало загрузки'));

////очищаем таблицу

$clear_tbl_zap=$wpdb2->prepare("TRUNCATE TABLE %s", 'vin_history');

$clear_tbl_zap_repl=str_replace("'","`",$clear_tbl_zap);

$results=$wpdb2->query($clear_tbl_zap_repl);

///// echo '

Очистка таблицы сервисных книжек

Ошибка очистки таблицы книжек, завершение.

////загружаем данные

$table='vin_history'; // Имя таблицы для импорта

//$file_hist Имя CSV файла, откуда берется информация // (путь от корня web-сервера)

$delim=';'; // Разделитель полей в CSV файле

$enclosed='"'; // Кавычки для содержимого полей

$escaped='\

Читайте также: