Сведения о выплате заработной платы для налоговой

Обновлено: 16.05.2024

Еще недав но последние нередко вставали на сторону контролеров, принявших решение о начислении недоимки, пеней и штрафов. Однако в послед нее время ситуация начинает меняться – арбитры все чаще указывают на недостаточность документов, представленных в качестве доказа тельств искажения работодателями сведений о начисленных работни кам суммах.

Свидетельские показания сотрудников и бывших работников.

При этом арбитры рассуждают следующим образом. Выводы налогового органа основаны только на протоколах допроса свидетелей. Каких-либо иных документов, подтверждающих факты занижения выплаченной заработной платы, налоговым органом не представлено. Свидетельские показания могут подтверждать факт нарушения, но они должны быть использованы наряду с другими доказательствами, выявленными в рамках мероприятий налогового контроля.

В протоколах допроса свидетелей нет конкретных сведений, которые бы отражали точный размер заработной платы за каждый месяц проверяемого года. Поэтому расчет инспекции по неуплаченным налогам, составленный только на основании протоколов допроса свидетелей, основан на неточных (приблизительных) суммах.

Свидетельские показания противоречивы (часть работников опровергает получение неофициальной заработной платы). Показания свидетелей, уволенных за нарушения или имеющих дисциплинарные взыскания, носят предвзятый характер.

Нарушения в оформлении протоколов допросов свидетелей – повод добиться отмены решения контролеров по формальным основаниям. Например, если в протоколах отсутствует отметка о предупреждении свидетеля об ответственности за дачу ложных показаний, суд укажет на невыполнение требования п. 5 ст. 90 НК РФ и не примет такие протоколы во внимание. Кроме того, недопустимыми доказательствами будут признаны протоколы, не содержащие паспортных данных допрошенных лиц и отметок о том, что свидетелям были разъяснены их права, предусмотренные законодательством, что является нарушением ст. 51 Конституции РФ и п. 3 ст. 90 НК РФ.

И еще один заслуживающий внимания нюанс. Даже некоторые вышестоящие налоговые органы согласны с тем, что свидетельские показания не являются доказательством выплаты неофициальной заработной платы и не могут признаваться основанием для доначислений. Этот вывод, в частности, следует из Постановления ФАС СЗО от 19.05.2011 № А56-41271/2010. В данном случае налоговая инспекция в ходе выездной проверки указала на занижение налоговой базы по НДФЛ. По мнению инспекторов, это обстоятельство подтверждается допросами работников и бывших сотрудников организации, а также заявками на подбор персонала, направленными в районный центр занятости населения и опубликованными в СМИ объявлениями о наборе сотрудников, содержащими сведения о размере месячного денежного вознаграждения. В результате предприятию было предложено удержать доначисленный инспекторами НДФЛ из доходов лиц, состоящих с ним в трудовых отношениях, и перечислить в бюджет налог. Кроме того, были начислены пени и штраф.

Это более серьезные доказательства. Однако побороться имеет смысл и в таких случаях. В частности, если тетрадные записи или ведомости содержат сведения о ФИО работников и суммах, но росписи в получении денег отсутствуют, суд встанет на сторону организации (постановления ФАС СЗО от 19.04.2010 № А667523/2009, ФАС ЗCО от 15.06.2010 № А67-7586/2009).

Арбитры могут не согласиться с мнением контролеров и тогда, тогда ведомости на выдачу серой заработной платы однозначно не свидетельствуют о том, что они касаются именно проверяемого предприятия. Так, сомнения в этом возникают при отсутствии на ведомостях наименования организации, подписей руководителя и (или) главного бухгалтера (постановления ФАС ВВО от 26.08.2010 № А11-15006/2009, ФАС СКО 23.07.2010 № А3242199/2009-51/745).

Справки о доходах для получения кредита.

Суды, как правило, единодушны в том, что отраженный в справке для получения кредита размер дохода не является безусловным и единственным доказательством фактического начисления работнику указанных сумм (постановления ФАС СЗО от 07.12.2010 № А56-38852/2009, ФАС УО от 12.08.2009 № Ф09-5769/09-С2 и др.).

Какие обстоятельства привлекут внимание контролеров?

- размер заработка ниже, чем в среднем по отрасли (в целом по стране или по региону);

- размер заработка меньше установленного субъектом РФ прожиточного минимума для трудоспособного населения.

В отношении первого из названных обстоятельств заметим, что документов, обязывающих работодателя при определении размера заработной платы работников предприятия учитывать уровень среднеотраслевых заработков, нет, поэтому любые рассуждения контролеров суд сочтет неубедительными.

О необходимости ориентироваться на прожиточный минимум скажем подробнее. Статьей 133 ТК РФ установлено, что минимальный размер оплаты труда не может быть ниже размера прожиточного минимума трудоспособного населения. Более того, в соответствии с Федеральным отраслевым соглашением по строительству и промышленности строительных материалов Российской Федерации на 2011 – 2013 годы (далее – Соглашение) с 1 января 2011 года минимальный размер месячной тарифной ставки2 рабочего I разряда при работе в нормальных условиях труда, полной отработке месячной нормы рабочего времени и выполнении нормы труда устанавливается с коэффициентом индексации не ниже 1,2 величины прожиточного минимума для трудоспособного населения, официально установленного в соответствующем субъекте РФ (области, крае), а также с учетом коэффициента инфляции в этом субъекте и сложившихся межотраслевых соотношений (межотраслевых коэффициентов). Иными словами, заработок подавляющего большинства работников фирмы должен быть выше прожиточного минимума трудоспособного населения конкретного субъекта РФ.

В качестве доказательства обоснованности начисления недоимки по НДФЛ и страховым взносам суды принимают не любые документы, а только те из них, на основании которых можно сделать вывод о конкретных размерах доходов отдельных работников в каждом периоде. Причем эти документы должны однозначно свидетельствовать об их принадлежности к деятельности проверяемого предприятия.

В большинстве из названных в статье судебных актов контролерам не удалось отстоять свою позицию (победу одержали предприятия). Однако несмотря на это, необходимо готовиться к тому, что попытки доказать факт выдачи неофициальной заработной платы прекращаться не будут.

С 2020 года ФНС начала запрашивать пояснения у предприятий, которые выплачивают заработную плату работникам ниже среднего размера по субъекту РФ по соответствующему коду деятельности. Что это означает? Как реагировать на такое требование? Какие последствия могут наступить при оплате труда немного выше МРОТ? Мы разобрались в ситуации и постарались наиболее точно ответить на эти и другие вопросы в этой статье.

Определение размера заработной платы в соответствии с ТК РФ

Глава 21 Трудового кодекса РФ (ТК РФ) регулирует нормы размера и выплаты заработной платы работникам. В абзаце 3 статьи 133 ТК РФ указано, что размер оплаты труда сотрудника, отработавшего целый месяц на полной ставке, не может быть менее МРОТ.

В соответствии со статьей 133.1 ТК РФ регионы имеют право устанавливать свой минимальный размер оплаты труда, который не может быть менее регионального. В этом случае размер минимальной заработной платы работников должен равняться региональному МРОТ или быть выше при условии, что сотрудник отработал целый месяц на полной ставке.

Максимальный размер оплаты труда не ограничен нормами ТК РФ. На это указывает статья 132 ТК РФ.

Следовательно, налоговые инспекторы не могут обязать организацию выплачивать заработную плату своим сотрудникам в размере средней по субъекту РФ по соответствующему коду вида деятельности. Так почему же ФНС рассылает такие требования компаниям?

Может ли ФНС требовать пояснения в отношении размера зарплаты

Требование предоставить пояснения могут быть заявлены налоговыми органами в соответствии с Налоговым кодексом РФ (НК РФ) и другими нормативными правовыми актами, включая приказы и постановления. Запрашивать пояснение в отношении зарплаты специалисты ФНС могут на основании пункта 5 Общедоступных критериев оценки риска, утвержденных Приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Этот документ применяется для планирования выездных налоговых проверок.

То есть такие требования основаны не на фактах выявленных ошибок или непредставлении информации, а на выявлении проблемных финансовых ситуациях при оценке бизнеса.

Официальное требование ФНС о представлении пояснений в отношении низкого размера заработной платы работников выглядит следующим образом.

То есть налоговые инспекторы могут запросить предоставление информации от организации по итогам проведенной камеральной проверке Расчета по страховым взносам (РСВ).

В представленном документе указано, что на предприятии выплачивается заработная плата ниже средней по региону. В связи с этим ФНС предлагает компаниям проанализировать свою деятельность в отношении финансового обеспечения и уровня доходов, выявить причины, которые влияют на размер оплаты труда сотрудников и предоставить ответ по сложившейся ситуации в налоговую службу.

Предоставление пояснения по налоговому требованию

Ответы и пояснения следует направлять в адрес налоговых органов исключительно на бумажном носителе или в электронном виде по каналам связи. Именно так компания сможет, при необходимости, доказать, что она является ответственным налогоплательщиком и выполняет все требования ФНС.

В документе можно написать любую причину и дополнительную информацию в произвольной форме, так как утвержденного шаблона пояснений нет. Ответ оформляется на официальном бланке компании при его наличии. В тексте пояснения обязательно должна быть отражена следующая информация:

- наименование, ИНН и КПП предприятия;

- наименование налогового органа;

- номер и дата выставленного требования.

Письмо должно быть пописано генеральным директором или другим ответственным лицом, а также заверено печатью юридического лица.

Но есть отдельная категория организаций, к которым может быть также направлено соответствующее требование, – наиболее пострадавшие от пандемии коронавируса отрасли. Таким компаниям можно посоветовать указать в виде причины сложившуюся ситуацию в стране, что привело к временному приостановлению ведения деятельности и значительному сокращению производства.

Если в компании действительно наблюдается ухудшение финансового положения, что привело к снижению уровня оплаты труда сотрудников, то стоит рассмотреть ранее принятую политику по развитию бизнеса и составить новый бизнес-план. Возможно, компании следует привлечь третье лицо для проведения анализа деятельности фирмы и определения новых управленческих решений. Все принятые решения необходимо отразить в пояснении на требование.

Последствия для организации при выплате заработной платы ниже среднего

Как было отмечено ранее, выплата заработной платы в размере менее средней по субъекту РФ не является нарушением ни трудового, ни налогового законодательства. Но данный факт может привлечь внимание ФНС и привести к выездной налоговой проверке.

Если компания действительно выплачивает не самую высокую зарплату своим сотрудникам, например, из-за недавнего открытия или уменьшения количества продаж (при сдельной оплате труда), но не менее регионального или общероссийского МРОТ, то никаких последствий не будет.

Ответственность за неуплату налогов и сборов предусмотрена статьями 122 НК РФ (20% или 40% от суммы неуплаченных налогов) и 199 УК РФ (уклонение от уплаты налогов в крупном и особо крупном размерах – от 100 тысяч до 300 тысяч рублей или от 200 тысяч до 500 тысяч рублей соответственно). При привлечении к ответственности по уголовной статье возможны и другие виды наказаний. Дополнительно организацию могут привлечь к ответственности за нарушение трудового законодательства.

Возможные несоответствия в требованиях

Но при более подробном изучении информации выявляются и некоторые разногласия в данных требованиях. Например, размер средней заработной платы указывается не по региону, а по всей России, или же не по определенному коду ОКВЭД, а общий.

Также, при определении средней заработной платы может быть не учтен размер бизнеса, так как для малого бизнеса – это один показатель, а для крупных предприятий – другой.

Если не вдаваться в нюансы, указанные в требовании, то в большинстве случаев, при условии, что компания действительно ничего не скрывает, представила аргументированный ответ и, при необходимости, доказательства (понесенные убытки, минимальная выручка, срок действия фирмы менее 2-3 лет при небольших объемах продаж), то все вышеперечисленные несоответствия не важны – налоговые инспекторы не назначат выездную налоговую проверку. А даже если и приедут, то никаких существенных ошибок не найдут.

ФСС России разъяснил некоторые вопросы, которые возникают у работодателя при заполнении справки о зарплате сотрудника. В частности, чиновники рассказали о правилах заполнения справки в случае, если работник во время отпуска по уходу за ребенком до трех лет подрабатывает в режиме неполного рабочего времени 1 .

С 2011 года для расчета пособий по временной нетрудоспособности, по беременности и родам и ежемесячного пособия по уходу за ребенком работник должен представлять справки о сумме заработка, полученного у других работодателей 2 (далее — Справка). Справка выдается за текущий календарный год и за два предшествовавших году прекращения работы или году обращения за Справкой 3 .

Между тем с этого года законодатель изменил правила исчисления среднего дневного заработка для пособия по беременности и родам и ежемесячного пособия по уходу за ребенком 4 . Теперь работодатели отражают в Справке в том числе сведения об исключаемых из расчета периодах. Речь идет о временной нетрудоспособности, отпуске по беременности и родам, отпуске по уходу за ребенком и освобождении от работы с полным или частичным сохранением заработной платы, если на сохраняемую зарплату не начислялись страховые взносы в ФСС России 5 . Новая форма Справки содержит графы для указанных сведений 6 .

Рассмотрим некоторые проблемные моменты при заполнении Справки, которые вызывают трудности у работодателей.

Формат справки о заработке

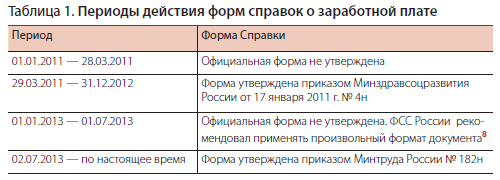

При заполнении справки о сумме заработка необходимо использовать форму, установленную госорганами 7 . Учитывая несвоевременное утверждение форматов справок, напомним периоды их действия (см. таблицу 1).

Порядок заполнения

Справка заполняется от руки черными или синими чернилами (шариковой ручкой) либо с использованием компьютера или пишущей машинки. При этом не допускаются подчистки и исправления 9 .

Представители ФСС России разъяснили 10 , что в данной Справке допускается изменение размера шрифта. Также возможно добавление дополнительных строк. Это может понадобиться для отражения более полной информации о работодателе либо о работнике. Указанные изменения не должны влиять на размер исчисленного к выплате пособия.

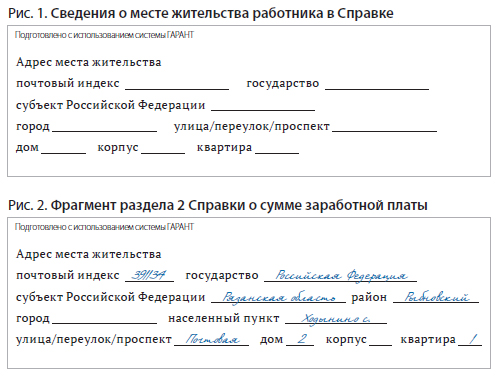

В утвержденной форме Справки сведения о месте жительства работника выглядят следующим образом (рис. 1).

Но очень часто адрес включает в себя также район и населенный пункт (деревня/село/поселок). В этом случае работодатель может в Справке добавить графы для указанных сведений. Приведем пример такого расширения Справки (рис. 2).

Режим неполного рабочего времени в отпуске по уходу за ребенком

Законодательство позволяет лицам, находящимся в отпуске по уходу за ребенком, работать на условиях частичной занятости 11 . Однако именно в этом случае возникает вопрос, каким образом заполнять Справку о зарплате. Ведь в новой Справке отражают не только сумму учитываемого заработка, но и сведения об исключаемых из расчета периодах (в частности, приходящиеся на отпуска по уходу за ребенком) 12 . В нашем же случае периоды отпуска по уходу и время работы совпадают.

По мнению специалистов соцстраха, 13 период, когда работник, находясь в отпуске по уходу за ребенком, работал на условиях неполного рабочего времени, является периодом нахождения в отпуске по уходу за ребенком. Соответственно, при расчете пособий по беременности и родам и ежемесячного пособия по уходу за ребенком время нахождения в отпуске по уходу за ребенком исключается (раздел 4 Справки). При этом заработок за период работы на условиях неполного рабочего времени включают в средний заработок (раздел 3 Справки). Покажем это на примере.

Пример

Заполним справку о сумме заработной платы на бухгалтера компании "Тик-так" Е.В. Смирнову при условии, что период работы в организации: с 01.07.2010 по 03.10.2013. Информация о зарплате, периодах болезни и декретном отпуске работника представлена в таблице 2.

Используя данные таблицы 2, заполним Справку для Е.В. Смирновой (рис. 3).

Сноски:

1 письма ФСС России от 24.07.2013 № 15-02-01/12-5174л (далее — Письмо № 15-02-01/12-5174л), от 20.06.2013 № 25-03-14/12-7942 (далее — Письмо № 25-03-14/12-7942)

2 ч. 5, 6 ст. 13, ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)

3 п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ

4 ч. 3.1 ст. 14 Закона № 255-ФЗ

5, 7 п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ

6 приказ Минтруда России от 30.04.2013 № 182н (далее — Приказ № 182н)

8 письмо ФСС России от 11.01.2013 № 15-03-18/12-169

9 п. 5 Порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, утв. Приказом № 182н

10 Письмо № 15-02-01/12-5174л

11 ст. 256 ТК РФ; ч. 2 ст. 11.1 Закона № 255-ФЗ

12 п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ

13 Письмо № 25-03-14/12-7942

Сюрприз! Налоговой есть дело до зарплаты ваших сотрудников.

Главбух Мария работает в Москве и официально получает тридцать тысяч рублей. Ее работа рядом с домом, директор разрешает приходить позже, если надо отвести ребенка к врачу. С такими условиями Марию устраивает зарплата.

Налоговая не знает деталей и видит только размер зарплаты. Для Москвы это слишком мало, поэтому налоговая подозревает, что Мария часть зарплаты получает в конверте.

Если налоговая подозревает зарплату в конверте, работодатель может оказаться на зарплатной комиссии.

Что такое зарплатная комиссия, как быть, если зарплата белая, но маленькая, рассказываем в этой статье. На связи руководители бухгалтерской компании Сергей и Анна Яшины. Вместе с сотрудниками они прошли множество зарплатных комиссий и теперь делятся опытом.

Что такое зарплатная комиссия

Зарплатная комиссия — это беседа с налоговым инспектором. Инспектор вызывает директора в налоговую, задает вопросы о зарплате и фиксирует ответы. Инспектор и директор встречаются в налоговой по месту регистрации компании.

Налоговая пытается понять, почему компания столько платит сотрудникам. Дело в налогах. С каждого рубля зарплаты компания платит налоги и взносы. Чем больше зарплата, тем больше денег получает государство.

Оклад у сотрудника — сто тысяч рублей. Из них тринадцать процентов компания удерживает в бюджет, поэтому сотрудник получает не сто тысяч, а восемьдесят семь.

Сверх оклада компания платит еще примерно тридцать процентов, это социальные и пенсионные взносы.

Налоговая следит за размером зарплаты. Если считает, что зарплаты небольшие и компания недоплачивает в бюджет, начинает разбираться. Может, у компании плохо идут дела, поэтому маленькая зарплата. Или компания незаконно экономит на налогах, поэтому часть зарплаты платит в конверте.

В Белгородской области налоговая заинтересовалась двумястами работодателями и пригласила на встречу. По итогам встречи больше половины повысили зарплату, и бюджет получил 12 млн рублей в качестве налога. Итоги зарплатной комиссии.

В Московской области налоговая пригласила на комиссию четыре тысячи работодателей, половина — подняли зарплату, и бюджет получил 94 млн рублей. Новость на сайте налоговой.

В Санкт-Петербурге после зарплатных комиссий компании доплатили 625 млн рублей и погасили долг по НДФЛ на 391 млн рублей. Об этом рассказывает налоговая.

Конечная цель комиссий — сделать так, чтобы компания подняла зарплату до уровня, который не кажется подозрительным. Это средний размер зарплаты по рынку.

Чем рискует компания

Налоговая вправе вызвать директора по любому поводу, если это связано с налогами. Если не понимает, почему компания платит в среднем тридцать тысяч рублей, хотя рынок — семьдесят, она тоже может вызвать к себе.

Нет закона, который обязывает компанию платить столько, сколько хочет налоговая. Главное: зарплата не должна быть меньше минимального размера зарплаты.

После комиссии налоговая может сообщить о своих подозрениях трудовой инспекции или миграционной службе. Это грозит дополнительными проверками и штрафами.

Как проходит комиссия

Зарплатная комиссия — это беседа с налоговым инспектором. От налоговой может быть только инспектор или инспектор вместе с трудовой инспекцией, полицией и другими госорганами.

Налоговая говорит, что может пригласить МВД на беседу с компанией. Директор объясняет, почему главбух получает тридцать тысяч рублей, а его слушают инспектор и полицейский. Скриншот из письма налоговой о комиссии

От компании вправе прийти директор или любой человек по доверенности. Мы советуем директору приходить самому, а лучше в паре с бухгалтером. Главное — не отправлять сотрудника вместо себя. Налоговая может решить: раз директор не приходит на беседу, ему есть что скрывать.

Цель вопросов налоговой — понять, директор придумывает обоснование для маленькой зарплаты или она маленькая по объективным причинам. Для этого инспектор расспрашивает о компании и сопоставляет ответы. Если директор неуверенно рассказывает, чем занимается конкретный отдел или сотрудник, путает, кто сколько получает — это повод задуматься.

Вопросы налоговой делятся на три группы:

Инспектор может пробежаться глазами по штатному расписанию и попросить прокомментировать зарплаты конкретных сотрудников.

В конце беседы инспектор подводит итоги. Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку, и рекомендует поднять до этого уровня.

Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку

Налоговая в письме о комиссии говорит, что инспектор вправе подготовить протокол по итогам беседы с директором. Если налоговая дает протокол на подпись, надо убедиться, что он не противоречит словам директора. В протоколе не должно быть фраз, которые можно по-разному трактовать. Например:

- директор не смог четко ответить на вопросы;

- отвечал уклончиво;

- сослался на высокие налоги на зарплату.

Зарплата в среднем по рынку

С зарплатной комиссией сталкиваются не только компании с серой зарплатой. На нее можно попасть, если зарплата белая, но для налоговой выглядит подозрительно.

Налоговая рассказала в письме, кто под подозрением. Это письмо ЕД-4-15/14 490@. В нем два десятка критериев. Вот самые важные:

- компания рискует, если платит меньше, чем по отрасли. Налоговая сравнивает зарплаты по отчетам Росстата;

- за квартал уволила треть сотрудников, но это еще не всё. Директор подписал увольнение резко, например, за день или неделю. Оборот компании не упал, при этом новых сотрудников компания не взяла;

- снизила зарплату на десять и больше процентов по сравнению с прошлым кварталом;

- сотрудникам с разным функционалом платит одинаково. Главбух получает двадцать тысяч, столько же менеджеры, логист, секретарь и гендиректор.

Кроме подозрительной зарплаты есть зарплата с прямым нарушением закона. Это когда компания платит меньше МРОТа. В письме налоговая говорит, что вызовет такую компанию на комиссию, но, возможно, сразу назначит проверку. Меньше МРОТа платить рискованно.

Правило деловой цели для объяснения зарплаты

Если налоговая заподозрила зарплату в конверте, есть шанс ее разубедить. Для этого понадобятся железобетонные аргументы.

Налоговая каждый день проводит зарплатные комиссии. Каждый день инспекторы слышат объяснения директоров, поэтому знают популярные ответы и сравнивают их. Инспекторы видят, когда директор придумывает ответы на ходу и отвечает дежурными фразами.

Нет стопроцентного совета, как отвечать, чтобы обосновать размер зарплаты. В налоговой работают далеко не дураки, всё чаще инспектор смотрит не на форму, а на содержание, суть ответа.

Бывает, что директор платит небольшую, но белую зарплату, но не может убедить инспектора в том, что нет конвертной части. Мы советуем аргументы строить так, чтобы они отвечали правилу деловой цели. Это значит: всё, что вы делаете, вы делаете ради заработка, а не экономии на налогах, хорошего настроения или чего-то еще.

Нельзя заранее сказать, что убедит конкретного налогового инспектора. Для проверки можно ориентироваться на себя.

Есть хороший тест. Допустим, маркетолог в Москве получает тридцать тысяч рублей и есть аргументы для его зарплаты. Аргументы вас убедят или есть подозрения, что остальное маркетолог получает в конверте? Если засомневались, лучше такие аргументы не использовать.

Аргументы для маленькой зарплаты

Что станет убедительным аргументом в пользу маленькой зарплаты, зависит от особенностей компании. Вы их знаете, но привыкли к ним, поэтому, возможно, не сразу вспомните. Чтобы ничего не упустить, задавайте себе вопросы и продумывайте ответы. Мы написали список для подсказки.

Что сотрудники получают в обмен на небольшую зарплату? Например, гибкий график, начало карьеры и опыт, единственную возможность устроиться на работу.

У компании кол-центр, зарплата специалистов — двадцать тысяч рублей. Зарплата небольшая, зато можно работать из дома и по гибкому графику. В кол-центре работают студенты и мамы в декреты, им нужна подработка, а график работы подходит.

Если в компании есть молодые сотрудники, инспектору можно сказать так:

«Посмотрите на год рождения сотрудников. Они все с первого-второго курса. Я им даю опыт, который помогает устроиться в крупные компании на приличные должности.

Будет здорово к объяснению рассказать о студентах, которые начинали с небольшой зарплаты, им понравилось работать в компании, поэтому они остались и теперь работают на более высокой должности с хорошей зарплатой. Текучку и карьерный рост студентов надо подкрепить кадровыми документами.

Есть компании, которые объясняют низкую зарплату дружбой в коллективе и хорошей атмосферой. Типа, так хорошо в компании, что сотрудники готовы получать меньше, чем могли бы. Мы верим, что такое может быть, но не факт, что поверит налоговая.

Зачем компании сотрудники на полставки? Брать человека на полставки не запрещено, но надо доказать, что человек действительно работает полдня.

Для доказательств подходит распечатка с электронной системы пропусков: в восемь утра сотрудник вошел в офис, в час — вышел. Если нет пропусков, возможно, есть программа, например, ЦРМ, где сотрудник отмечает звонки, загружает отчеты или что-то еще.

Еще надо показать, почему у сотрудника нет работы на полную ставку. Подходит любая реальная причина.

Небольшая юридическая компания, у нее есть дизайнер. У дизайнера нет работы на полную ставку: компания не проводит каждый день акции и не дает рекламу. Поэтому компания оформила дизайнера на четверть ставки, за это время он успевает сделать небольшие задачи.

Почему у гендиректора и ключевых сотрудников небольшая зарплата? Для аргумента может подойти отложенное вознаграждение. Например:

Собственник пообещал коммерческому директору долю в компании и поднять зарплату в три раза, если тот согласится первые три года работать за небольшие деньги. Коммерческий директор уверен в компании и собственнике, поэтому согласился на условия.

Гендиректор — собственник компании. Он платит себе маленькую зарплату, потому что ждет прибыли и дивидендов с нее. А пока все деньги вкладывает в компанию и живет на сбережения.

Если директор говорит, что сам себе платит маленькую зарплату и ему хватает, надо готовиться объяснять, как получается жить на эту зарплату. Налоговая может спрашивать так:

— Заметила, что вы приехали на машине. Это ваша машина?

— Кажется, она стоит миллиона два.

— По документам вы получаете пятьдесят тысяч рублей. Как вы купили машину за два миллиона?

— У вас дети есть?

— А сколько сбережений? Как их хватает на машину за два миллиона и на двух детей? Вы можете показать нам справки 2НДФЛ с прошлой работы, чтобы мы посмотрели, как вы накопили деньги?

Как дела у конкурентов по сравнению с вами? Возможно, весь рынок просел, но компании приходится тяжелее. Чтобы обыграть конкурента, компания снижает стоимость услуги, а для этого приходится нанимать сотрудников с небольшой зарплатой. Иначе не из чего снижать стоимость.

Сколько платят компании из вашей сферы и региона? Налоговая оценивает зарплаты по сведениям от Росстата. Может, Росстат что-то не учел или учел не так, поэтому среднюю зарплату можно посмотреть через зарплатные сервисы, например, Хедхантер. Вдруг по Хедхантеру зарплата в компании выше среднего уровня.

Еще один способ разобраться со средней зарплатой — понять, из каких компаний состоит ваш рынок.

Обычно чем крупнее компания, тем больше зарплата. В корпорациях сотрудники могут получать и миллион, а в стартапе сто тысяч за счастье.

Из-за крупных компаний поднимается средняя зарплата, кажется, все получают одну сумму, и она большая. Если убрать десять крупных компаний из статистики, может получиться, что средняя зарплата в два раза меньше. Такой анализ здорово поручить финансисту или аналитику.

К аргументам лучше собрать документы: графики, отчеты, скриншоты, выдержки из исследования — всё, что подтверждает ваши слова.

Можно взять на комиссию бизнес-план и показать: вот, компания сейчас зарабатывает столько и такими способами, а через год мы планируем нарастить выручку за счет того-то и того-то. Как выручка достигнет нужного уровня, мы поднимем зарплату на столько.

Задача доказательств — показать, что вы всё спланировали, у вас нет цели платить маленькую зарплату вечно, скоро нарастите мощности и повысите зарплату.

Сдельная оплата труда

Что дальше

Обычно комиссии заканчиваются как-то так:

После комиссии налоговая не забывает о компании, а отслеживает изменение зарплаты, численность сотрудников и всё что показывает, пытается ли компания снизить налоги за счет зарплаты или нет. Если подозрения остаются, налоговая может вызвать на повторную комиссию.

Есть директоры и даже бухгалтеры, которые думают, что зарплатные комиссии — это ерунда, к ним можно не готовиться и не переживать:

В 2018 году зарплатная комиссия — это серьезно. Налоговая ужесточила проверку неофициальных зарплат. Подозрения строятся так:

компания платит в конверте

значит, выдает наличными

наличные надо откуда-то брать — значит, есть обналичка и уход от налогов

Мы рекомендуем не давать налоговой повод заподозрить в компании серую зарплату и незаконные схемы оптимизации налогов. Для этого можно платить белую зарплату на уровне в среднем по рынку и готовиться к зарплатным комиссиям.

Короче

Чем рискует компания

Налоговая не вправе оштрафовать компанию из-за зарплатной комиссии, но может начать проверку компании или передать подозрения в серой зарплате трудовой инспекции

Как подготовиться к комиссии

Сформулировать аргументы, почему сотрудники получают меньше, чем в среднем по рынку

Читайте также: