Сведения о представлении в регистрирующий налоговый орган документов за указанный период отсутствуют

Обновлено: 02.05.2024

Порядок уточнения показателей декларации по НДС

С 01.01.2017 налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

Формат представления пояснений в электронной форме утвержден приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ и вступил в силу 24.01.2017.

С 01.01.2017 за непредставление (несвоевременное представление) в ИФНС предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной декларации) налагается штраф в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Письмом от 12.02.2019 № ЕД-4-15/2364 ФНС России внесла изменения в рекомендации по проведению налоговых проверок и уточнила электронный формат требования о представлении пояснений к декларации НДС.

В связи с вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ в формат Требования и xsd-схему к нему была внесена основная ставка НДС 20%, действующая с 01.01.2019. Изменения действуют с 25.04.2019.

Кроме того, расширен перечень кодов видов возможных ошибок (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@, см. таблицу 1).

Коды возможных ошибок, указываемые в Требовании о представлении пояснений

Пояснение к коду ошибки (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@)

Запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Возможно, допущена ошибка в какой-либо графе (номер графы с возможной допущенной ошибкой указан в скобках)

Отметим также, что с отчетности за I квартал 2019 года действует обновленная форма декларации по НДС и формат ее представления в электронном виде, утв. приказом ФНС России от 28.12.2018 № СА-7-3/853@.

В частности, в новой редакции изложены:

В связи с уточнением формы и формата декларации по НДС налоговое ведомство опубликовало контрольные соотношения проверки показателей (КС) отчета (письмо от 19.03.2019 № СД-4-3/4921@). Обновлены пункты 1.4, 1.7, 1.8, 1.23, 1.25-1.27, 1.35, 1.39 действующих контрольных соотношений показателей налоговой декларации по НДС (приведенные в письме ФНС России от 23.03.2015 № ГД-4-3/4550@), а также введены новые пункты 1.45-1.54 указанных КС.

1С:ИТС

- Получение требования.

- Отправка квитанции о получении требования.

- Формирование пояснений:

Пример

Получение требования

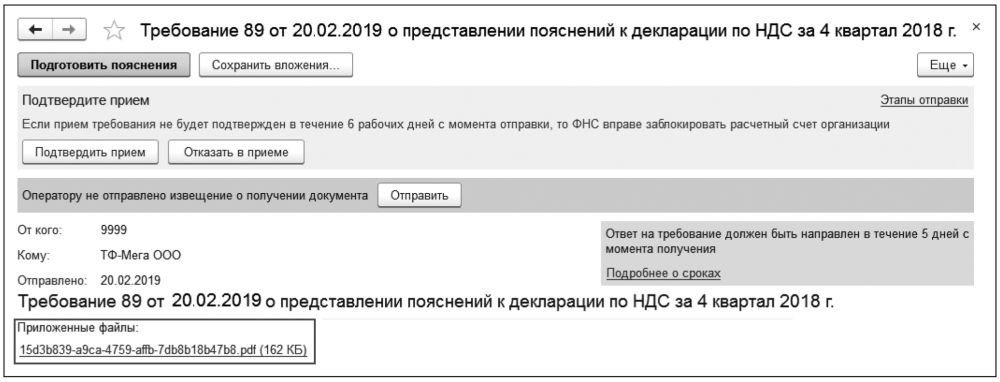

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате .pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

Отправка квитанции о получении требования

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение 6 дней со дня отправки его налоговым органом. При этом датой направления налогоплательщику Требования считается дата, зафиксированная в подтверждении даты отправки (п. 11 Порядка направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ в ред. от 07.11.2011).

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Квитанцию о приеме Требования, поступившего в электронной форме по ТКС через оператора ЭДО, имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (письмо ФНС России от 22.04.2015 № ЕД-4-15/6906@).

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по гиперссылке Прием подтвержден, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

Формирование пояснений

Рис. 1. Приложение к требованию о пояснениях в формате .pdf

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации. Указанная форма содержит закладки с номерами тех разделов, сведения в которых могут уточняться, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически. Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями - см. таблицу 2.

Данные

Номер записи по порядку

Пустое поле, которое заполняется налогоплательщиком после проведения проверки одним из двух возможных значений: Сведения верны или Выявлены расхождения

Номер записи сведений из книги покупок, т. е. соответствующая строка 005 Раздела 8 декларации

Расшифрованное значение кода ошибки, который указывается в Требовании. Причем по одной регистрационной записи могут быть указаны сразу несколько кодов возможных ошибок

Соответствующие значения показателей строк Раздела 8, относящиеся к регистрационной записи по счету-фактуре и нуждающиеся в проверке и уточнении

Налоговый период, в котором данная регистрационная запись была отражена

Обратите внимание, согласно письму ФНС России от 03.12.2018 № ЕД-4-15/23367 в отношении каждой операции могут быть указаны следующие коды возможных ошибок (см. таблицу 1).

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в правильности сведений, отраженных в соответствующей строке Раздела 8 декларации, представленной в ИФНС. После указания этого значения сведения из строки в неизменном виде автоматически направляются налоговому органу по установленному формату для подтверждения их достоверности.

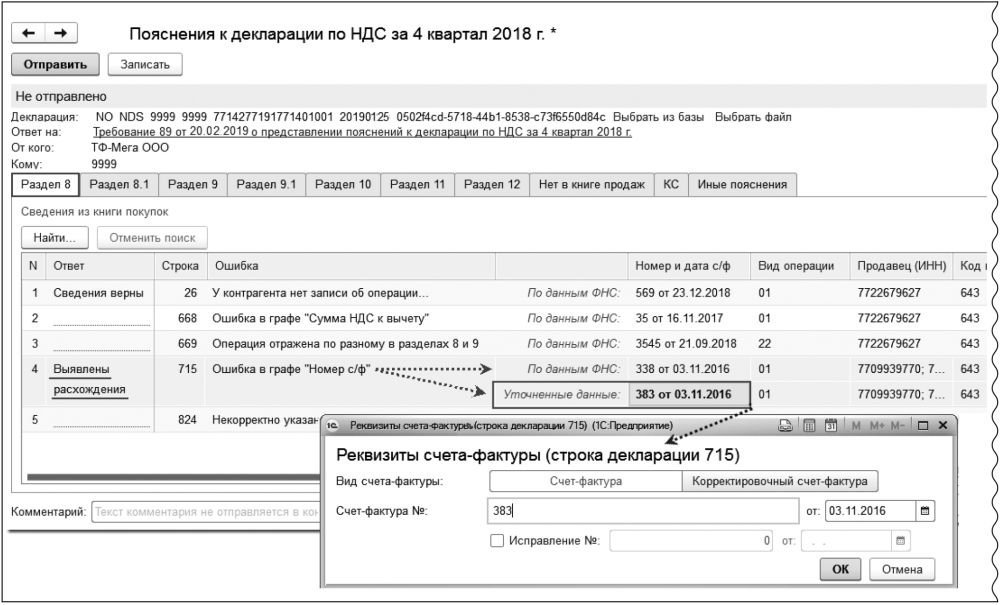

Значение Выявлены расхождения выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. 2). Сведения из строки с указанием первоначальных значений и произведенных исправлений будут автоматически направлены налоговому органу в установленном формате для уточнения.

Рис. 2. Уточнение показателей Раздела 8 декларации по НДС (ошибка в реквизитах)

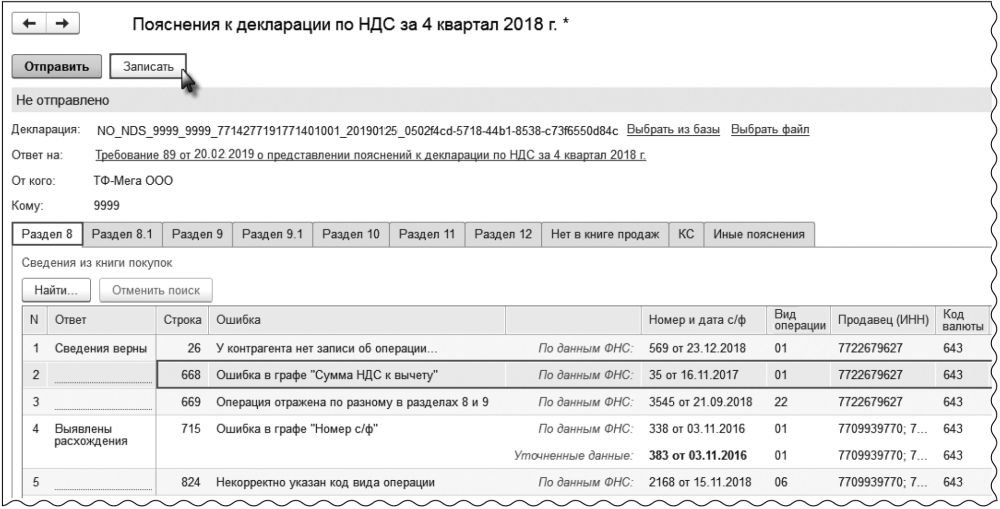

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур (см. рис. 3).

Рис. 3. Уточнение показателей Раздела 8 декларации по НДС (ошибка в сумме вычета)

Так, например, по счету-фактуре № 35 от 16.11.2017 продавец предъявил покупателю сумму НДС в размере 720,00 руб., а покупатель в декларации за IV квартал 2018 года заявил к вычету 360,00 руб. Но, как указано в графе Период отражения, по данному счету-фактуре налоговый вычет уже был заявлен ранее в III квартале 2018 года и в IV квартале 2017 года. По всей видимости, по совокупности покупатель заявил к вычету НДС больше, чем было предъявлено продавцом.

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 35 от 16.11.2017 из книги покупок за IV квартал 2018 года и представить уточненную налоговую декларацию по НДС за IV квартал 2018 года, а также может уменьшить сумму заявленных налоговых вычетов с представлением уточненной налоговой декларации за III квартал 2018 года или за IV квартал 2017 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за все налоговые периоды.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. е. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

По контрольным соотношениям

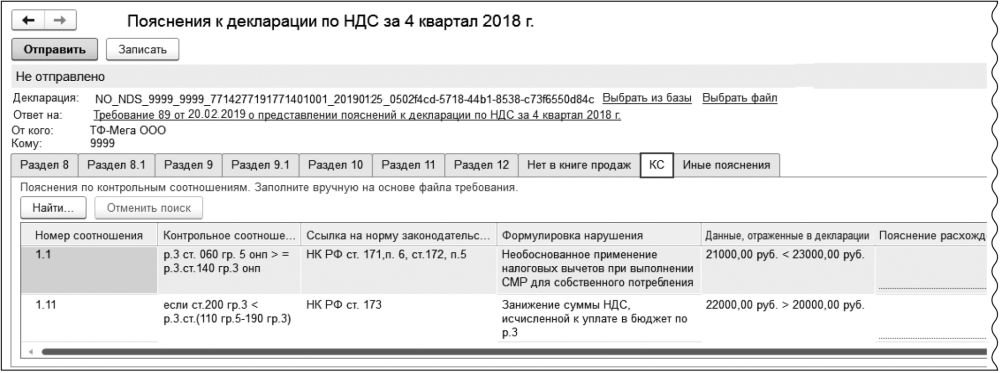

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 4).

Рис. 4. Пояснение по КС декларации по НДС

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения.

По иным основаниям

Если согласно поступившему Требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж или по иным ошибкам (противоречиям), выявленным в ходе камерального контроля декларации по НДС, то такие пояснения также представляются по формату, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, по ТКС через оператора ЭДО. Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

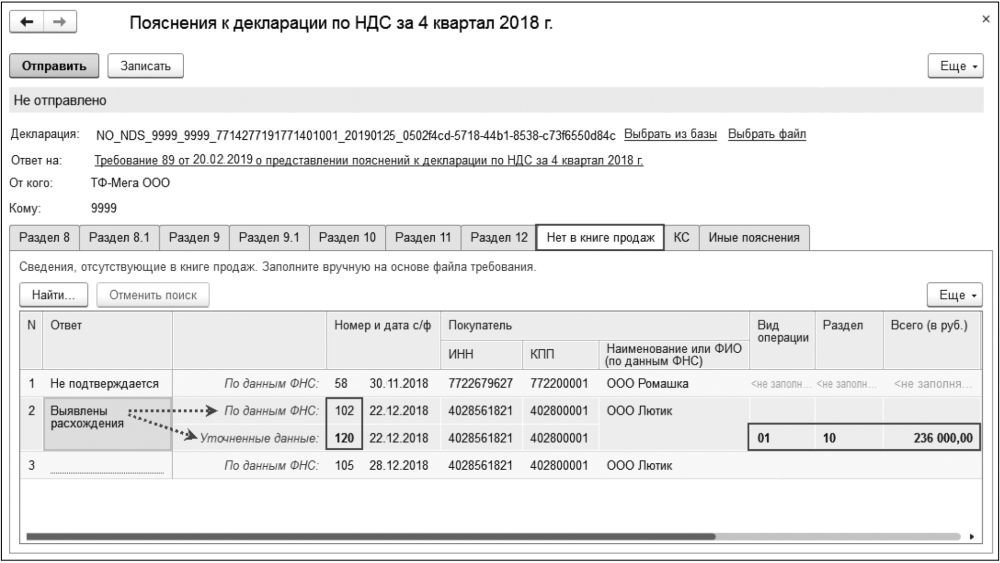

Так, например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в Разделе 8 налоговой декларации, необходимо на закладке Нет в книге продаж представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении № 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка Уточненные данные, в которой необходимо внести исправленные значения (рис. 5).

Рис. 5. Представление пояснений по отсутствию сведений в книге продаж

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в Разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в Разделе 9, а в Разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение № 1 к Разделу 9.

Если в полученном требовании содержится приложение о представлении пояснений по сведениям, отсутствующим в книге продаж, только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в документе Пояснения к декларации:

- перейти на закладку Нет в книге продаж;

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf;

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

На закладке Иные пояснения документа Пояснения к декларации можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле.

Всю информацию, направленную налоговому органу, можно также увидеть в списке документов Письма (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Письма).

Обратите внимание, если налогоплательщику было направлено требование о представлении пояснений и в поступившем файле Требования по каким-либо причинам отсутствует файл приложения в электронной форме, то из поступившего Требования будет невозможно без просмотра текста самого Требования (файла в формате .pdf) определить, к какой именно налоговой отчетности относится данное Требование. Это связано с тем, что применяемый классификатор налоговой документации - КНД (утв. приказом ФНС России от 22.03.2017 № ММВ-7-17/235@) не разделяет налоговые документы по видам налогов, что приводит к невозможности автоматического распознавания поступившего Требования.

Следовательно, после подтверждения получения данного Требования и просмотра его содержимого в формате .pdf необходимо по кнопке Подготовить пояснения выбрать вид налоговой отчетности, к которой такие пояснения будут представляться.

После выполнения команды К декларации по НДС откроется стандартная форма документа Пояснения к декларации. При подготовке ответа на Требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

В какой форме предоставляются пояснения на требования налоговой инспекции по камеральной проверке декларации по НДС?

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений по НДС на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03‑02‑08/54231).

Вопрос

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .jpg (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

Вопрос

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения по НДС в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений по НДС использует формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям по проведению камеральных налоговых проверок [1] (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

- о занижении подлежащей уплате в бюджет суммы НДС;

- о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений по НДС или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения в налоговую по НДС составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вопрос

Требование о представлении пояснений в налоговую по НДС, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).

Поскольку за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ в рамках камеральной налоговой проверки декларации, предусмотрен штраф по ст. 129.1 НК РФ, налогоплательщик (при указанных обстоятельствах) может:

Однако в последнем случае не исключено, что налоговый орган вынесет решение о привлечении к ответственности за непредставление пояснений в налоговую по НДС со всеми вытекающими отсюда последствиями.

Вопрос

Как расшифровать код возможной ошибки, указанный (справочно) в перечне операций, по которым установлены расхождения?

Коды ошибок перечислены в Письме ФНС России от 03.12.2018 № ЕД-4-15/23367@. Приведем их в таблице.

Код возможной ошибки

– запись об операции отсутствует в декларации контрагента по НДС;

– контрагент не представил декларацию по НДС за аналогичный отчетный период;

– контрагент представил налоговую декларацию с нулевыми показателями;

– допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Не соответствуют друг другу данные об операции в разд. 10 и 11 (сведения из журналов учета выставленных и полученных счетов-фактур), например, при отражении посреднических операций или операций по или договорам транспортной экспедиции

Возможно, допущена ошибка в какой‑либо графе (номер графы с предполагаемой ошибкой приводится в скобках)

В разделах 8 – 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС

В разделе 8 (приложении 1 к разделу) заявлен вычет по НДС в налоговых периодах за пределами трех лет

В разделе 8 (приложение 1 к разделу) заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации

В разделах 8 – 12 некорректно указан код вида операции

Допущены ошибки при аннулировании записей в разд. 9 (приложение 1 к разделу), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию

Вопрос

Как составить пояснения по указанным в требовании инспекции расхождениям, если в ходе изучения записей налогоплательщик не выявил ошибок?

Если декларация заполнена правильно, в пояснениях нужно указать, что в ней нет ошибок, противоречий и несоответствий, а также оснований для подачи уточненной налоговой декларации.

Следует также пояснить причины расхождений, на которые указал налоговый орган, и почему таковые не являются ошибкой.

При представлении пояснений в адрес налогового органа налогоплательщик вправе дополнительно подать документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если в ходе изучения записей, внесенных в требование налогового органа, налогоплательщик выявил ошибки, которые не привели к занижению суммы НДС?

В пояснениях нужно отразить причины возникновения ошибок и правильные данные. Вместо пояснений налогоплательщик может подать уточненную декларацию по НДС (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если при изучении указанных в требовании записей налогоплательщик выявил ошибки, приведшие к занижению суммы НДС?

В подобной ситуации налогоплательщик обязан сдать уточненную декларацию по НДС с корректными данными.

Пояснения к декларации по НДС можно представить, но это не обязательно (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по льготируемым операциям?

Рекомендуется составлять пояснения к льготируемым операциям в виде реестра документов, которые подтверждают льготы по НДС. Такой реестр приведен в приложении 1 к Письму ФНС России от 26.01.2017 № ЕД-4-15/1281@. К реестру также прикладывают перечень и формы типовых договоров, которые используются в льготных операциях.

Форма требования о представлении пояснений на основании п. 6 ст. 88 НК РФ содержится в приложении к Письму ФНС России от 05.06.2017 № ЕД-4-15/10574 [2] .

Вместе с тем можно подавать пояснения к декларации по НДС в любом другом виде, однако они будут иметь меньшее преимущество по сравнению с реестром.

Вопрос

В какой срок нужно подавать пояснения, подтверждающие льготы по НДС?

Пояснения (в виде реестра либо в другом виде) к льготируемым операциям подают в течение пяти рабочих дней с даты получения требования о представлении пояснений (п. 6 ст. 6.1, п. 6 ст. 88 НК РФ).

Вопрос

Как составить пояснение в налоговую по ндс по факту высокого удельного веса вычетов по НДС?

Налоговый орган определяет этот показатель на основании данных, указанных в декларациях за последние налоговые периоды (четыре квартала). В этой связи налогоплательщику целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

По данным НДС-декларации показатель своей доли (Д) в общем случае можно определить следующим образом:

Д = Показатель строки 190 разд. 3 / Показатель строки 118 разд. 3.

Если доля вычетов налогоплательщика превышает установленные значения, его деятельностью заинтересуются налоговики. Возможно, для начала они попросят соответствующие пояснение в налоговую по ндс. И если таковые имеют объективный характер, есть вероятность снижения риска включения налогоплательщика в план выездных налоговых проверок.

Пояснения к декларации по НДС о доле вычетов по НДС составляются в произвольном виде. В них нужно указать обстоятельства, в связи с которыми НДС-вычеты оказались значительными. При необходимости к пояснение по ндс можно приложить копии первичных документов, выписки из регистров бухгалтерского и налогового учета.

В качестве примера приведем образец ответа на подобный запрос налогового органа.

Истребование документов и информации относится к мероприятиям налогового контроля, предусмотренных Налоговым кодексом РФ и является одним из способов оперативного получения проверяющими налоговыми органами ключевых сведений о финансово-хозяйственной деятельности вашей компании, чтобы установить возможные факты нарушения налогового законодательства.

В последнее время налоговые органы очень часто злоупотребляют своими полномочиями и требуют те документы и информацию, которые требовать недопустимо.

Общий фон всего того, что касается истребования у компаний документов (информации) таков — с каждым годом оно становится все более изощренным.

Но к этому чуть позже, когда будем рассматривать истребование документов и информации через призму отдельных проверочных мероприятий (выездных и/или камеральных проверок).

Более детально рассмотрим, как и в каких случаях налоговые органы, при возникновении необходимости могут затребовать представить нужные им документы и информацию.

Истребование налоговым органом документов и информации о деятельности компании в двух случаях:

15 топ-менеджеров , которые вывели свои компании на лидирующие позиции в рейтинге ESG.

Когда налоговый орган потребует у компании представить документы (информацию)

Начнем с того, что истребование документов при любой налоговой проверке — это стандартная первичная процедура получения налоговым органом базовой информации о финансово-хозяйственной деятельности компании.

Сразу возникает вопрос, а какие документы вправе истребовать налоговый орган, только те, ведение которых предусмотрено Налоговым кодексом РФ (далее — НК РФ) и законодательством о бухгалтерском учете или те, ведение которых не является обязательным и не предусмотрено законодательством? Однозначный ответ на данный вопрос не дает даже арбитражная практика.

В идеале любой законопослушный предприниматель должен придерживаться позиции неправомерности истребования налоговым органом документов, не предусмотренных НК РФ и законодательством о бухгалтерском учете. Право обязывать компанию вести те документы, ведение которых не предусмотрено действующим законодательством, у налогового органа отсутствует.

Как истребуются документы при камеральных и выездных проверках (на практических примерах)

- Истребование документов при выездных проверках

Вопросы регламентации проведения выездных проверок раскрывать не будем, а лишь обратим внимание, что в соответствии со статьей 89 НК РФ, выездная проверка может проводиться, как на территории компании, так и по месту нахождения налогового органа.

Налоговый орган вправе затребовать у проверяемой им компании необходимые для проверки документы на основании соответствующего требования. Требование о представлении документов передается руководителю или уполномоченному представителю компании лично под расписку либо в порядке, установленном пунктом 4 статьи 31 НК РФ. Статья 93 НК РФ нам об этом и говорит.

Срок для представления документов — 10 дней со дня получения требования, но может быть продлен по после соответствующего уведомления от проверяемой компании.

Рассмотрим на конкретном примере, что может попросить налоговый орган при проведении выездной проверки:

Налоговый орган кроме стандартного набора первичных документов по сделке с вашим партнером может попросить у компании и другие документы и информацию.

Так, например, налоговому органу могут быть интересны различные приказы с работниками (приеме, увольнение и перевод), их должностные инструкции и регламенты, действующие в компании.

Кроме того, они могут попросить вас подготовить для них различные справки об имущественном положении, пояснительные записки со информацией об отдельных сотрудниках и аналитические таблицы со сведениями о платежеспособности компании.

Перечень истребуемых документов в нашей практике, как правило, ограничивается только фантазией проверяющего налогового инспектора.

К сожалению, в практике очень много негативных примеров, где налоговые органы и суды намеренно не отличают друг от друга мероприятия налогового контроля, которые проводятся в рамках налоговой проверки от мероприятий, которые уже вне рамок таких проверок.

Необходимо понимать, что в рамках выездной проверки проверяющие должны следовать только положениям статей 89 и 93 НК РФ при их взаимном применении и помнить, что в рамках выездной проверки могут истребоваться только документы, а не информация.

Однако, это идеальная картина, которая в угоду конъюнктурным выгодам крайне неинтересна юрисдикционным органам нашего государства.

Яркий пример тому — три относительно свежих кейса (Арбитражные дела №№ А40-49615/2020, А40-49591/2020, А40-31193/2020), где компания проиграла спор с налоговым органом.

Указанные выше кейсы лишь маленькое напоминание о том, как легко противозаконные действия проверяющих становятся законными. Увы, но на подобную негативную практику необходимо обращать пристальное внимание.

Однако есть и другая практика судов на основании разъяснений, данных самой же ФНС России, все-таки предлагающая идеальный алгоритм, который гипотетически может сработать.

В этом случае все индивидуально, поэтому детально разбирать данный алгоритм не будем, а лишь рассмотрим его ключевые моменты:

- Письмом ФНС России от 13.09.2012 № АС-4-2/[email protected] отмечается, что налоговые органы вправе требовать от проверяемого лица только документы, которые служат основаниями для исчисления и уплаты (удержания, перечисления) налогов, а также документы, которые подтверждают правильность исчисления и своевременность уплаты (удержания, перечисления) налогов, сборов (ст. 31 НК РФ), а налогоплательщики обязаны представлять в налоговые органы только документы, которые необходимы для исчисления и уплаты налогов (ст. 23 НК РФ). Вывод: права на истребование у компании документов, не являющиеся первичными, в том числе отчетов или аналитических справок (обобщений), у налоговых органов нет. Постановление Верховного Суда РФ от 09.07.2014 N 46-АД14-15 вышеуказанную позицию полностью подтверждает.

- Согласно нормам статей 93 и 93.1 НК РФ законодатель разделяет права налогового органа по основаниям и объему запрашиваемых у налогоплательщика документов в зависимости от проводимой в отношении самой компании или ее контрагентов формы налогового контроля (Арбитражное дело № А40-211149/2018).

При принятии решения об отказе в представлении налоговому органу истребуемых им документов (информации) адекватно оценивать негативные последствия такого отказа, которые будут уже связаны с возможным привлечением к участию сотрудников полиции в выездной проверке вашей компании.

При выборе такого варианта идти до последней судебной инстанции и все-таки попытаться преодолеть порочную практику злоупотреблений со стороны проверяющих налоговых инспекторов.

- Истребование документов и информации при камеральных проверках

Исходя из пунктов 1 и 7 статьи 88 НК РФ смысл камеральной проверки состоит в том, что такая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком вместе с налоговой декларацией.

При этом обязанность по представлению налогоплательщиком иных документов должна быть прямо предусмотрена НК РФ. Проверяющий налоговый инспектор при камеральной проверке налоговой декларации может попросить у компании только те документы, которые указаны в статье 88 НК РФ.

Однако налоговому органу могут быть интересны и другие документы и информация. Например, налоговые органы часто запрашивают анализы счетов и карточек счетов бухгалтерского учета в разрезе субсчетов и контрагентов, а также оборотно-сальдовые ведомости.

Во всех двух спорах суды были единогласны и соответственно смело выводим общую позицию:

Анализ счетов и карточек счетов бухгалтерского учета в разрезе субсчетов и контрагентов, оборотно-сальдовые ведомости не относятся к первичным документам.

Хоть статья и одна, но полномочия налоговых органов по ней четко дифференцированы по объему запрашиваемых у компании документов в зависимости от проводимой в отношении ее контрагента формы налогового контроля:

- в ходе налоговых проверок налоговый орган вправе истребовать у компании документы (информацию), касающиеся деятельности его проверяемого контрагента компании или иных лиц (пункт 1 статьи 93.1 НК РФ);

- вне рамок проведения налоговых проверок проверяющий налоговый инспектор вправе истребовать лишь документы (информацию) в отношении конкретной сделки (пункт 2 статьи 93.1 НК РФ).

Срок для представления документов — 5 дней или 10 дней (зависит от основания истребования) со дня получения требования, но может быть продлен по после соответствующего уведомления от проверяемой компании.

В общих чертах получение проверяющим налоговым инспектором документов по пунктам 1 и 2 статьи 93.1 НК РФ представляет собой перекрестную (или встречную) проверку.

Практика классических перекрестных (встречных) проверок не стоит на месте и подвержена влиянию соответствующие экономической конъюнктуры.

На сегодняшний день в практике налогового контроля происходит отраслевая и функциональная специализации направлений налогового контроля, что позволяет выделить несколько причин возможного интереса налоговых органов к вашей компании, которые важно знать и понимать.

Вот примеры некоторых из них:

В указанных выше случаях важно понимать главное — насколько само требование проверяющего налогового инспектора о представлении документов или информации соответствует требованиям налогового законодательства. Разъяснения судов могут в этом помочь.

Важно знать, что основная цель у налоговых органов — это не получение информации и документов, как таковых, а в перспективе вменение вам претензий по не уплаченным кем-то из ваших контрагентов налогов. Здесь имеют место намеренные нарушения со стороны налоговых органов при истребовании документов в рамках статьи 93.1 НК РФ.

Вот несколько возможных примеров, где налоговые органы, либо нарушают порядок получения нужной информации, либо находятся на грани разумных пределов своих полномочий:

- 1. Налоговый орган запрашивает у компании документы по деятельности его проверяемого контрагента и указывает в требовании, что документы нужны в связи с иными мероприятиями налогового контроля, а запрашивает, при этом, документы и информацию, которые касаются деятельности компании в целом, не конкретной сделки, как того требует пункт 2 статьи 93.1 НК РФ.

В первом случае требование является незаконным. В случает отказа от представления документов и информации по нему будет шанс признать его незаконным. В практике такие случае имеются (Арбитражное дело № А76-15894/2019);

- 2. Налоговый орган запрашивает у компании документы и информацию о конкретном вашем контрагенте, но за период до начала отношений с ним.

Второй случай — это случай, который, как сказано выше, находятся на грани разумных пределов полномочий налоговых органов. Грань состоит в том, что если в соответствующий период у компании не было отношений с конкретным контрагентом, то достаточно сообщить об этом налоговому органу, и это будет означать надлежащее исполнение такого требования.

Здесь мы также можем обратиться к соответствующей практике применения налогового законодательства (Арбитражное дело № А12-43960/2019).

Рекомендации директору и бухгалтеру компании при взаимодействии с налоговыми органами

Рекомендации при общении с налоговым органом при истребовании у компании документов и информации будут похоже на рекомендации при непосредственном (коммуницированном) общении с налоговыми органами, например, при вызове директора или бухгалтера компании для дачи пояснений или на допрос в качестве свидетеля.

В случае отказа от представления документов и информации статьями 126 и 129.1 Налоговым кодексом РФ предусмотрена ответственность компании. Кроме того, за отказ от представления налоговому органу документов и информации директор компании может быть привлечен к ответственности в соответствии со статьей 15.6 Кодекса РФ об административных правонарушениях.

Если компания действует добросовестно и уверена в своих контрагентах, не ставила целью получить необоснованную налоговую выгоду и готова это подтвердить, то представлять документы нужно обязательно.

Если требование является необоснованным и противоречит налоговому законодательству, то такое требование необходимо оспаривать.

Давать или не давать документы и информацию налоговому органу — зависит от конкретных обстоятельств. Адекватная оценка, лицами, принимающих решения в компании, последствий неполного представления документов и информации или отказа от представления их в будущем может помочь избежать негативных последствий для компании при общении с налоговыми органами.

Иллюстрация: Ирина Григорьева / Клерк.ру

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая служба с 09.06.2019 обновила бланк уведомления о невозможности представления в установленный срок документов (бумажную форму плюс электронный формат).

Изменение бланка потребовалось из-за введенной Законом от 03.08.2018 № 302-ФЗ нормы, позволяющей не отправлять документы в ИФНС повторно.

О невыполнимости требования проверяющих компания обязана предупредить ИФНС не позднее:

- одного дня, если материалы касаются работы самой организации;

- пяти дней, если контролерам необходима информация о контрагентах.

В бланке предусмотрены три блока для отдельных случаев заполнения:

- первый – для указания конкретной причины продления срока;

- второй – в случае утраты документов или их передачи в аудиторскую организацию;

- третий – если запрошенные документы уже были представлены в ИФНС ранее.

Примечание редакции:

Подача данного уведомления не может гарантировать продление срока для подачи документации.

Тем не менее в случае отказа проверяющих и наложения штрафа факт его отправки поможет снизить или вовсе отменить санкции.

Обновлены правила предоставления документов

Налоговики обновили формы документов, используемых в контрольных мероприятиях, в том числе бланк требования о представлении пояснений и документов.

Кроме того, скорректированы требования к документам, представляемым в налоговый орган на бумажном носителе. Весь объем бумаг для инспекторов должен быть разделен на части размером не более 150 листов каждая. Каждый такой том отдельно прошивается, нумеруется и заверяется личной подписью лица, подтверждающего подлинность бумаг. Печать компании для их заверения по новым правилам не нужна. Документы более чем на 150 страницах на части не разделяются.

К собранному пакету должно быть приложено сопроводительное письмо с указанием реквизитов требования инспекторов или изложено иное основание для представления бумаг. Письмо должно содержать опись всех документов, либо эта информация должна идти в качестве приложения к нему.

Примечание редакции:

В случае представления документов в электронном виде через ТКС или личный кабинет опись данных, переданных в инспекцию, формируется автоматически. Кроме того, исходя из текста регламента, сопроводительное письмо необходимо составлять только при направлении бумаг по требованию ИФНС.

Добровольное их представление под новое требование не подпадает.

Когда инспекторы вправе требовать документы, и чем грозит неподчинение

Налоговый орган вправе требовать документы:

- необходимые в связи с камеральной или выездной проверкой налогоплательщика (п. 1 ст. 93 НК РФ);

- касающиеся деятельности проверяемого контрагента (п. 1 ст. 93.1 НК РФ);

- относительно конкретной сделки вне рамок проведения налоговых проверок (п. 2 ст. 93.1 НК РФ).

Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности или их непредставление в установленные сроки предусмотрена ст. 126 НК РФ. Мера ответственности – штраф в размере 200 рублей за каждый непредставленный документ.

Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у них документы либо представление документов с заведомо недостоверными сведениями могут быть привлечены к ответственности по п. 2 ст. 126 НК РФ. Сумма штрафа для организаций и ИП – 10 тыс. рублей.

КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам или исказивших документы и сведения, необходимые для осуществления налогового контроля. Наказание в виде штрафа назначается в соответствии с п.1 ст. 15.6 кодекса и может составить от 300 до 500 рублей.

Кроме того, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять (п. 4 ст. 93 НК РФ).

Причем фискалы вправе не обращать внимание даже на отказ проверяемого открыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы. Инспектор может сделать это самостоятельно, стараясь без необходимости не повреждать запоры, двери и другие предметы (п. 4 ст. 94 НК РФ).

Судьи указали, что общество без каких-либо объективных причин не представило первичные документы по требованию инспекции, умышленно противодействуя проведению налогового контроля. При таких обстоятельствах последующая попытка компании представить опровержения доначислений в суде является злоупотребление правом и не может повлечь отмены решения ИФНС, вынесенного по результатам проверки.

Читайте также: