Сумма уплаченных процентов по кредиту за все годы что писать в 3 ндфл

Обновлено: 18.05.2024

При покупке жилой недвижимости с привлечением ипотечных денег законодательство РФ предлагает вернуть 2 налоговых вычета:

Суть заключается в том, что после приобретения и подписания документов собственности вы вправе вернуть часть потраченных денежных средств.

Внимание! Если гражданин не платит НДФЛ или трудится в качестве ИП по УСН, ему нечего возвращать из бюджета. Вернуть можно лишь реально начисленный или уплаченный налог.

Оформить возврат налога могут следующие категории граждан, перечисляющие НДФЛ:

- Работники предприятий и ИП с основной системой налогообложения.

- Пенсионеры, вышедшие на пенсию ранее 3 лет.

Кредит состоит из двух частей: основной долг и начисленные на него проценты. Соответственно, налоговый вычет при покупке недвижимости в ипотеку рассчитывается из размера каждой из этих частей.

Что такое основной налоговый вычет по ипотеке?

Основной вычет включает в себя личные и кредитные денежные средства, потраченные на приобретение любой жилой недвижимости.

Процедура получения вычета при покупке жилья в ипотеку выглядит так же, как и при оплате собственными накоплениями.

Что такое вычет при выплате процентов по ипотеке?

Сумма налогового вычета на погашенные проценты по жилищному кредиту зависит от фактически уплаченных процентов. Сумма возврата будет равна размеру перечисленных процентов, умноженных на 13 %.

Важно! Если стоимость недвижимости, указанная в договоре, меньше суммы ипотечных средств, то вычет будет рассчитываться на основе стоимости жилья.

Когда возникает право на налоговый вычет по ипотечному кредиту?

Оба вида вычета возвращаются не раньше года, следующего за годом оформления права собственности на недвижимость.

В большинстве случаев договор на ипотеку заключается до получения документации на жильё. Этот момент не связан с размером возврата по ипотечным процентам — вычет включает всю сумму выплаченных вами процентов с самого первого платежа.

Внимание! Если общая сумма зарплаты за год и размер перечисленных налогов позволяют, можно единоразово оформить получение основного вычета.

Вернуть налог по ипотечным процентам можно только в соответствии с вашими фактическими выплатами банку — за прошедший год.

В каких ситуациях можно воспользоваться?

Возврат можно оформить при затратах:

За какое время можно получить?

Право на возврат перечисленных денег возникает в календарном году, которым датировано право собственности на него, и распространяется на последующие годы.

Важно! Людям, вышедшим на пенсию, разрешается оформить перенос вычета на 3 года ранее возникновения права собственности.

Если покупка квартиры произошла в прошлом, и вычет на неё не был оформлен, то можно его вернуть сейчас — ограничения по сроку возврата отсутствуют. Однако вернуть НДФЛ можно максимум за 3 последних года.

К примеру, если квартира куплена в 2017 г., а вычет оформляется в 2020 г., то вернуть налог получится за 2019, 2018 и 2017 гг.

За какой период можно оформить?

Документы на получение вычета подаются за весь календарный год (независимо от месяца покупки и месяцев уплаты налоговых сумм).

Направлять документы на возврат налога за календарный год можно лишь после его истечения.

Вычет не предоставляется

Бывают ситуации, при которых воспользоваться возвратом имущественного налога не получится:

- Жильё куплено у взаимосвязанных лиц. Вычет не предоставляется, если жильё приобретено у родственников или работодателя. Эти категории людей являются заинтересованными сторонами.

- Человек получил доступный лимит вычета. Вернуть деньги можно 1 раз, если квартира куплена до 2014 г. После 2014 г. внесены корректировки, если размер полученного вычета меньше максимального лимита, то оставшиеся средства можно дополучить, приобретая другой объект недвижимости.

Обязательно ли заявлять вычет по ипотечным процентам сразу?

Когда основной вычет не исчерпан в полном размере, допускается не запрашивать возврат налога по ипотечным процентам сразу. Это поможет избежать подачи в налоговую инспекцию дополнительных документов. После полного возврата основного вычета можно внести в декларацию сведения о возврате кредитных процентов и приложить соответствующую документацию.

Обязательно ли подавать документы на вычет ежегодно?

Порой возникают случаи, когда основной вычет возвращён, а оставшиеся проценты по ипотеке составляют небольшую сумму. Для экономии времени можно не подавать декларацию (3-НДФЛ) в ИФНС ежегодно, а подать позже — за несколько лет, прописав в документе размер всех уплаченных за этот период процентов.

Виды кредитов и займов, подходящих под категорию налогового вычета по процентам

На основании подп. 4 п. 1 ст. 220 НК РФ налоговый вычет разрешается оформить на кредитные средства, выделенные на приобретение или возведение жилья.

Ссуда, выданная сотруднику работодателем для приобретения недвижимости, также относится к категории возврата налогового вычета по погашенным процентам.

Важно! В соглашении необходимо прописать цель: возведение/покупка конкретного жилья. В иной ситуации будет получен отказ в возврате процентов.

Правила получения вычета по ипотечным процентам

Существенные перемены произошли 01 января 2014 года:

- Ипотечная недвижимость до 01.01.2014 г. Ограничение размера процентного вычета отсутствует.

- Ипотечная недвижимость после 01.01.2014 г. Максимальная сумма по налоговому вычету по ипотечным процентам — 3 млн руб. То есть, если размер процентов по ипотеке превысил эту сумму, вернуть 13 % вы сможете только с 3 млн руб.

Условия для возврата имущественного налога по ипотечным процентам:

- Целевое назначение займа. Договор, заключённый между человеком и компанией, предоставляющей кредит, должен содержать строку с информацией о том, что ресурсы выдаются на приобретение либо строительство определённого жилища.

- Возврат реально уплаченных процентов. Указывать в декларации разрешено лишь проценты по ипотеке, погашенные в прошлые периоды.

- Получение денег в году, следующим за годом, в котором получено право на собственность. Если квартира куплена в 2019 г., право на неё получено в 2020 г., то подавать на вычет следует не раньше 2021 г.

- Получение вычета с ипотечных процентов, уплаченных до оформления документа на собственность. Проценты, выплаченные до даты подписания права собственности, не включаются в расчёт налогового возврата.

- Единый документ 3-НДФЛ для основного и процентного вычета по ипотеке. При подаче на получение обоих вычетов сразу, не требуется заполнения двух деклараций — сведения указываются в общей форме. Если вычет по основному долгу уже получен — сумма также должна быть прописана в документе отдельной позицией.

Процедура получения

Вернуть имущественный налог можно двумя путями:

- Через работодателя в нынешнем году. Подоходный налог не возвращается отдельно, а включается в последующие выплаты з/п.

- Через ИФНС в следующем году или позже. 13 % от налога на имущество возвращается человеку общей суммой за год или несколько лет.

Через работодателя

Вычет с процентов может перечисляться на ваш счёт частично каждый месяц: ФНС перестаёт удерживать НДФЛ, и размер зарплаты увеличивается на эту сумму.

Для получения возврата у работодателя и избежания перечисления подоходного налога в действующем году необходимо запросить в ИФНС уведомление, подтверждающее возможность получения вычет.

Заявлять на вычет с ипотечных процентов через работодателя не совсем удобно. Периодически нужно запрашивать подтверждение у кредитора и снова брать уведомление в налоговой инспекции.

Внимание! Если подать на возврат в конце года — к примеру, в сентябре, ИФНС вернёт налог с начала года. 3-НДФЛ при возврате через работодателя не подаётся, достаточно заявления, которое рассматривается 30 дней.

Через ИФНС

Процедура возврата налога включает: сбор и подачу документации, проверку ИФНС и перечисление денежных средств. Каждый конкретный случай имеет особенности, в связи с чем желательно уточнять точные требования к оформлению вычета.

Внимание! Копии документов, предназначенные к подаче в налоговую службу, обязательно требуется нотариально заверить.

Сдать документы можно одним из следующих способов:

- Лично. Если при проверке справок инспектор выявит несоответствия или недостачу какого-либо из документов — вы узнаете об этом сразу на месте.

- Почтовым отправлением. Ссылаясь на п. 4 ст. 80 НК РФ, направлять документацию необходимо ценной корреспонденцией с описью вложений. Подготовленные документы вкладываются в конверт (без запечатывания) и составляется почтовая опись в двух экземплярах. В ней перечисляются все отправляемые документы. На проверку поступивших документов у ИФНС есть 3 месяца, и еще 1 месяц предусмотрен на перечисление налоговой суммы.

Важно! Если ИФНС обнаружит неполный пакет документов или допущенные ошибки в заполнении — вы узнаете об этом лишь спустя 2–3 месяца, когда завершится камеральная проверка.

Документы

Для оформления налогового вычета на недвижимость, приобретенную в кредит, в налоговую инспекцию в соответствии с местом проживания нужно подать определённые документы:

- Соглашение с компанией, выдавшей кредит. В качестве неё могут выступать банковское учреждение или фирма-работодатель.

- Оригинал справки о погашенных процентах за год. Документ выдаётся в том месте, где был получен кредит.

- Документ, удостоверяющий личность. Допускается предъявление паспорта или другого заменяющего его документа. Потребуется копия первой страницы и прописки.

- Оригинал справки 2-НДФЛ. Выдается бухгалтерией работодателя. В случае если человек в течение года работал на разных предприятиях, нужно запросить справки со всех мест работы.

- Оригинал заявления на получение вычета установленного образца. В документе прописываются реквизиты для перечисления денежных средств из бюджета.

- Заверенная копия договора долевого участия или купли-продажи.

- Копии документов, подтверждающих оплату сделки.

- Копия акта приёма-передачи, если недвижимость куплена по договору долевого участия.

- Копия выписки из ЕГРН, если недвижимость куплена по договору купли-продажи.

- Оригинал налоговой декларации 3-НДФЛ.

Некоторые налоговые инспекции запрашивают подтверждение уплаты основной задолженности и ипотечных процентов. Эти справки вы не обязаны представлять.

Внимание! В этом случае действуйте по своему желанию — подготовьте требуемую документацию или сошлитесь на письмо ФНС РФ от 22 ноября 2012 г. Оно говорит о том, что для возврата имущественного налога достаточно наличия банковской справки.

Получение налогового вычета при рефинансировании кредита

Рефинансирование кредитного договора в стороннем банковском учреждении даёт право на получение вычета по процентам и по изначальному, и по действующему займу.

Для запроса вычета по процентам кредита, полученного для рефинансирования ипотечной сделки, пакет документов дополняется копией нынешнего кредитного договора.

Внимание! Проводить рефинансирование кредита можно неограниченно, это не отражается на праве возврата НДФЛ с ипотечных процентов.

Однако имеются два ограничения:

- новый договор обязательно должен содержать информацию о том, что он заключён для рефинансирования предыдущего ипотечного кредита;

- кредит должен быть рефинансирован в банке, имеющем лицензию Центробанка.

Процесс оформления возврата НДФЛ с ипотечных процентов через ИФНС:

Как связан возврат по покупке жилья и по процентам по ипотеке?

До 2014 г. вернуть налог на проценты можно было лишь по тому жилью, за которое возвращался основной долг. Если по заёмной недвижимости не оформлялся основной возврат, то и в выплате по процентам отказывали.

С 2014 г. возврат имущественного налога по покупке жилья и по размеру погашенных процентов оформляется двумя отдельными вычетами. Теперь их можно согласовать в отношении разных объектов.

Но при соблюдении условий:

- право на получение возврата с процентов возникло по истечении 2014 г.;

- право имеется, но не было заявлено позже.

В случае если право на возврат возникло до 2014 г., то при подаче на вычет в 2020 г. он также связан с основным.

Человек самостоятельно определяет очерёдность оформления вычетов. Чаще всего первой подают заявку на предоставление основного возврата, выданного при приобретении квартиры, а затем — с ипотечных процентов.

Внимание! Если заключен потребительский кредит и на его сумму построен частный дом, получить вычет по процентам ипотеки не выйдет в связи с отсутствием прописанного в договоре целевого назначения.

Как оформить?

Документация на вычет подаётся лично через ИФНС или с помощью сервиса Сбербанка.

Приложение удобно в случае, если человек не хочет изучать все тонкости и заполнять формы самостоятельно.

Внимание! Услуга по заполнению 3-НДФЛ и подготовке документов составляет 1 499 руб.

Вначале подаётся онлайн-заявка, после чего звонит налоговый консультант и информирует о необходимых документах. Для направления консультанту изображений справок можно воспользоваться сканером или камерой смартфона. После получения документов консультант самостоятельно заполняет декларацию и направляет вам полный пакет, который вам остаётся лишь подать в ИФНС. Чтобы воспользоваться сервисом, не обязательно быть клиентом ПАО Сбербанк.

Как рассчитать вычет и налог к возврату?

Возврат уменьшает базу налогообложения — сумму, с которой происходит удержание налога. Сумма вычета может быть до 13 % от реально уплаченных процентов. Например, если вы оплатили в пользу банка проценты по ипотеке на 10 тыс. руб., вычет составит 1 300 руб.

Одновременно с этим вам не смогут выплатить больше той суммы, что была перечислена в виде налогов. К примеру, вами было перечислено за 2019 г. 10 тыс. руб. – проценты по ипотеке. 13 % от этой суммы — 1 300 руб. Вы получите 1 300 руб. в случае, если перечислили (удержал из зарплаты работодатель) за 2019 г. 1 300 руб. НДФЛ. Если за 2019 г. в бюджет с вашей з/п поступило лишь 1 000 руб. подоходного налога, вам вернут по результатам 2019 г. также 1 000 руб. 300 руб. перенесутся на следующий год.

Внимание! Вычет по ипотечным процентам может переноситься на следующие годы.

Максимальная сумма

Законодательством РФ предусмотрены максимальные лимиты по имущественным вычетам:

- для расчета основного вычета — 2 млн руб.;

- для расчета вычета по процентам — 3 млн руб.

Это означает, что до 260 тыс. руб. разрешается запросить из ваших перечислений в случае приобретения жилья и до 390 тыс. руб. – за погашенные проценты. То есть можно стать владельцем квартиры за 5 и даже 10 млн руб., но ИФНС выплатит лишь 13 % с 2 млн руб.

Внимание! Максимальный лимит на вычет для недвижимости, купленной до 2008 г., — 1 млн руб.

Общая сумма разрешённого вычета за жильё и ипотечные проценты составляет 650 000 руб.

Если налогооблагаемая база маленькая, возвращать налог можно на протяжении нескольких лет до полной компенсации суммы.

Часто задаваемые вопросы

Что делать при общей собственности?

В ситуации при совместном долевом владении вычет (основной и по процентам) распределяется согласно долям собственников. Такая же схема работает при супружеских долях. Передавать собственную часть вычета одна сторона долевого владения другой не может.

При общем владении вычет также распределяется, но с согласия собственников. Они должны составить письменное заявление о распределении вычета и подать его в ИФНС вместе с другой документацией.

Почему при рефинансировании ипотеки теряется право на налоговый вычет?

Как вернуть проценты по ипотеке через налоговую за прошлые годы?

Для возврата процентов по ипотеке необходимо подать отдельную налоговую декларацию 3-НДФЛ в налоговую инспекцию. Так как вычеты выдаются только за последние три года, а право на получение выплаты возникло как раз три налоговых периода (года) назад, то подаются сразу три декларации – по одной на каждый год с указанием доходов и размера взносов по ипотечному кредитованию. Приложите к декларации копии кредитного договора, документа о собственности, платежных квитанций, договора купли/продажи, сдайте пакет документов в ФНС.

Как вернуть налоговый вычет с ипотеки?

После приобретения жилья через ипотечное кредитование у собственника возникает право на получение двух вычетов – имущественного и по процентам по ипотеке. Декларации подаются в следующем году после года, в котором возникло такое право. Одна декларация подается на имущественный вычет, вторая – на проценты с ипотеки. К декларациям прикладываются договор-купли-продажи, свидетельство на право собственности и кредитный договор (копии).

Сколько процентов можно вернуть с ипотеки налоговый вычет?

Максимальная сумма вычета по ипотечным процентам составляет 390 тыс. руб, максимальная сумма процентов – 3 млн руб. Если дохода заемщика недостаточно для получения максимальной суммы вычета, ее можно разделить с супругом (супругой).

Можно ли получить вычет по процентам по ипотеке за вторую квартиру?

Имущественный вычет предоставляется только на один объект недвижимости на одного человека. Что касается вычета по процентам, то получить его на вторую ипотеку можно. При этом размер процентов по обоим кредитам не должен превышать 3 млн руб.

Как подать на проценты по ипотеке на вычет через личный кабинет?

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

Ограничение по сумме подоходного налога, уплаченного за год, в котором куплена квартира, действует и здесь. Но, в отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта (Фото: Alexander Raths\shutterstock)

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2020 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2021-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2017 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2020-м. Право на имущественный вычет возникает с 2021 года, но все уплаченные с 2017 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2020 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2021 году можно претендовать на вычет в размере 13 тыс. руб.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2021 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату.

2. Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Нововведения

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит — собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.

Налоговая декларация по форме 3-НДФЛ — это письменное заявление физического лица о своих доходах и расходах за год. Если вы получили доход, то подать декларацию 3-НДФЛ в налоговую — ваша обязанность. А если вы имеете право на вычет, то сдавать или не сдавать декларацию, это ваш выбор.

3 ндфл при покупке квартиры в ипотеку

Заполнение 3-НДФЛ по процентам ипотеки

Цена — 1000 рублей!

Подготовка 3-НДФЛ в программе Декларация 2020 на вычет по ипотеке в 2021 году

При покупке квартиры в ипoтеку или дома государство возвращает 650,00 тыс. руб. плюс ежегодно 15,60 тыс. руб. через вычеты с доходов от трудовой деятельности. Деньги перечисляются на банковскую карту или снижают будущие платежи налога на доходы физических лиц (НДФЛ). Правильное заполнение декларации гарантирует своевременность получения льготы и сумма денежных средств (вычетов).

Обратите внимание, за 2021 год декларацию 3-НДФЛ можно будет подать только в 2022 году!

Новая форма 3-НДФЛ для заполнения декларации за 2020г.

Федеральная налоговая служба (ФНС) 28.08.2020г. приняла новый бланк расчета налога на доходы физических лиц. Одновременно поменялся и порядок внесения информации.

За предыдущие периоды декларация сдается по старому образцу. Он введен в действие Приказом №ММВ-7-11/569@ от 03.10.2018г.

Сейчас от отменен!

В новой форме появилось два листа и один раздел поделили на два подраздела. Плюс обновились штрих-коды расчета. Из этих изменений ипотечного кредитования касается введение одной страницы – Заявления на возврат или возмещение налога. Ранее оно подавалось отдельно, теперь в составе декларации 3-НДФЛ при покупке жилья в ипoтеку.

Кто может вернуть деньги

Претендовать на возврат налога при ипотечном кредитовании могут граждане РФ и иностранцы. Должно соблюдаться 4 обязательных условия:

Возмещение налога при ипотечном кредитовании распространяется не только на приобретение жилья, но и на его отделку.

Внимание!

На дивиденды и другие нетрудовые доходы право вычета не распространяется (абз.2 п.3 ст.210 НК). Это касается также предпринимателей, работающих по упрощенной и патентной системах налогообложения

Вернуть или возместить уплаченный налог граждане могут также при приобретении по ипотечному кредиту недостроенного коттеджа. В этой ситуации стоит учесть некоторые особенности:

Чтобы точно получить льготу, надо внимательно оформлять договоры купли-продажи и ипотечного кредитования. Они являются основанием для расчета суммы к возмещению налога.

Сколько денег можно вернуть

Сумма 665,06 тыс. руб. включает возврат за 3 слагаемым ипотеки – кредит, на проценты по нему, страхование жизни. Каждая составляющая имеет ограничения и условия получения льготы.

2 основных вида налоговых вычетов

Покупатель квартиры или дома (недостроенного коттеджа) может воспользоваться возмещением НДФЛ за выплаченный кредит и процент по нему (вычеты). Главное возмещение по ипотечным кредитам (650,00 тыс. руб.) предоставляется только один раз.

Ипотека предусматривает предельные вычеты из дохода – 2,0 млн. руб. по банковскому кредитованию и 3,00 млн. руб. по процентам по ипотеке. То есть сумма налога к возмещению из бюджета равна 260,00+390,00 тыс. руб. НДФЛ по процентам.

Но по кредитным выплатам воспользоваться льготой можно по разным объектам, НДФЛ по процентам относится только к одному конкретному дому или квартире.

Пример расчета:

- Анисимов П.П. купил в 2020 г. квартиру в ипoтеку за 1,3 млн. руб. и дачу за 400,00 тыс. руб.;

- сумма кредитования равна 1,7 млн. руб.;

- 8% годовых за 9 месяцев составили 102,00 тыс. руб.

Сумма имущественного вычета по телу кредита получится 1,7*13%=221,00 тыс. руб. И еще останется в запасе на следующие годы 39,00 тыс. руб.

Налог за проценты по ипотеке Анисимов П.П. сможет возместить только в размере 10 140,00 тыс. руб. (1,3 млн. за квартиру *8%/12*9)*13%.

Важно!

Получить вычет по процентам можно только после использования льготы по основному телу кредита.

Дополнительный вычет по ипотеке

Покупка жилья кредитуется банками только при уверенности в полном возврате средств. Поэтому при оформлении ипотечного кредитования они требуют от заемщика полисы страхования. Но вернуть получиться только 13% НДФЛ за страховку жизни кредитора. При этом должны соблюдаться 3 условия:

- выгодоприобретатель сам заемщик, его родственники или опекуны;

- договор заключен минимум на 5 лет;

- возмещение ущерба касается только жизни страхователя.

Если соглашение о страхование включает предмет для ипотеки или другие страховые события (здоровье, несчастные случаи), кроме жизни, вычет не предоставят.

Оформить полисы для получения социального для вычета за ипотечное кредитование желательно на разные ситуации отдельно. Предельная сумма для вычетов равна 120,00 тыс.руб. Обычно банки предлагают страховщиков-партнеров для заключения комплексных договоров. Но в декларации 3-НДФЛ для возмещения налога при ипoтеке предусмотрено только страхование жизни.

Документы для получения вычета по страховке для ипотечного кредита:

- декларации 3-НДФЛ за последние три года, когда платилась премия;

- справка с места работы 2-НДФЛ (для наемных сотрудников);

- кассовые чеки, выписки с карты об оплате брутто-премии;

- договор с компанией-страховщиком и копия ее лицензии;

- копия паспорта декларанта;

- заявление на перечисление налога на доходы физических лиц с банковскими реквизитами или на зачет будущих платежей НДФЛ.

Подать документы на имущественный вычет можно в любое время. Главное, не пропустить срок 3 года с момента возникновения права на него. Индивидуальные предприниматели на ОСНО могут включить льготу в ежегодную декларацию.

Сроки подачи в налоговую инспекцию декларации 3-НДФЛ при ипотеке в 2021 г.

Подать расчет для возврата налога по расходам на ипотечный кредит можно в течение трех лет после оформления права на жилье. То есть за 2019, 2018 гг еще есть время. Если квартира приобретена по ДДУ, то дожидаться свидетельства из ЕГРН не обязательно. Достаточно будет договора и акта приема-передачи от застройщика.

Дата 30.04.2021г. установлена для индивидуальных предпринимателей и тех, кто получил дополнительные доходы помимо зарплаты. То есть ограничение касается продавцов личного имущества – недвижимости, машин, вещей. Также до 30 апреля подается декларация 3-НДФЛ по доходам от выигрышей, акций, лотерей.

Предоставить расчет на возврат по ипoтеке подоходного налога можно в любой день после оформления права собственности. Для этого не надо дожидаться окончания календарного года. Пример: купили квартиру в ипoтеку 16.01.2021г. Зарегистрировали ее 15.02.2021. С 16-го числа начинается срок подачи в ИФНС декларации на возмещение НДФЛ.

Какие документы нужны при подаче декларации 3-НДФЛ для возврата налога при ипотеке

Возмещение налога на доходы физических лиц по ипотечному кредитованию сопровождается копиями документации, подтверждающей право на вычет:

- банковского договора;

- графика платежей с указанием суммы основного кредита и процентов;

- выписки из ЕГРН о праве собственности или акта передачи квартиры по договору долевого участия;

- выписок из банка об оплате кредита и по процентам по ипoтеке;

- паспорта.

К ним прилагаются оригиналы справки 2-НДФЛ из бухгалтерии по местам работы. Если правильно оформлен договор страхования жизни, то необходимы документы по нему. Предоставляемые копии и подлинники сопровождаются реестром – приложение к декларации 3-НДФЛ.

Инструкция по заполнению 3-НДФЛ

- внесите личные данные и сведения об ИФНС, в которую подается расчет;

- поставьте суммы полученной заработной платы, информацию о работодателе (если он есть);

- отметьте профессиональные расходы, если Вы предприниматель или адвокат (нотариус, самозанятый);

- заполните графы об уплаченном налоге на доходы физических лиц авансом для ИП или по справке из бухгалтерии на работе 2-НДФЛ;

- впишите сведения об ипотечной недвижимости;

- укажите внесенные деньги по ипотечному кредиту или по уплаченными процентам по нему.

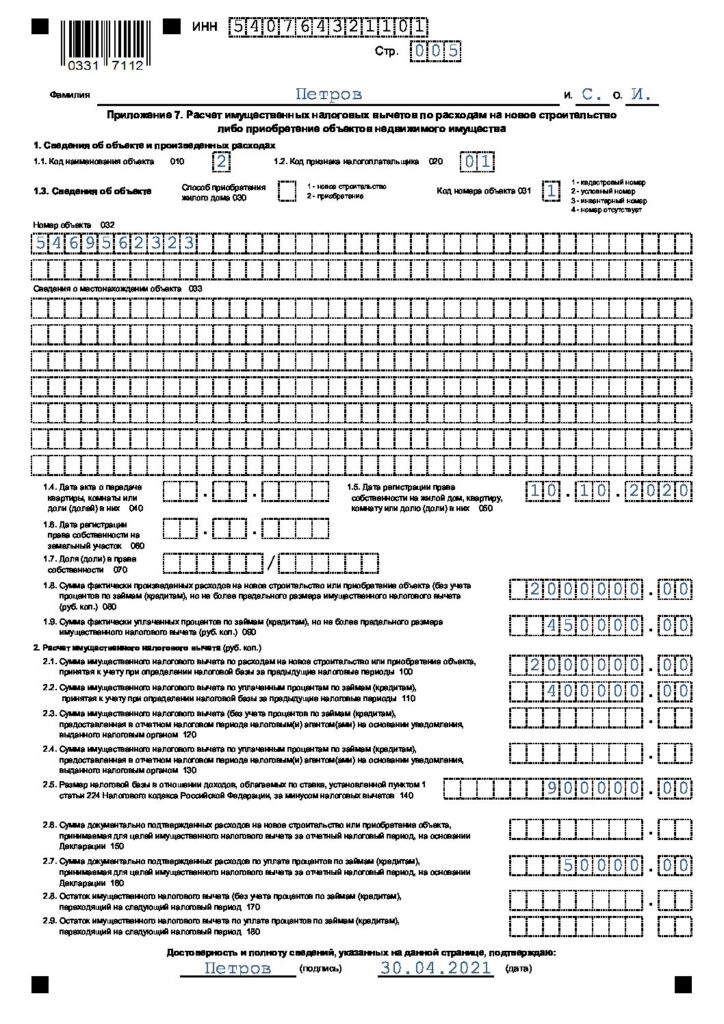

Как правильно заполнять лист 7 декларации 3-НДФЛ

Для каждого купленного объекта недвижимого имущества составляется отдельный раздел. Пример: Анисимов Н.Е. купил в 2020г. дачу и квартиру. Он будет составлять два одинаковых раздела с разными цифрами в соответствии с предусмотренной кодировкой:

| Имущество | Код |

| Дом (без земли) | 1 |

| Квартира | 2 |

| Комната | 3 |

| Доля в любом объекте | 4 |

| Земельный участок под ИЖС | 5 |

| Земля на которой стоит купленный дом (если дом и земля приобретались по отдельности) | 6 |

| Дом с участком земли (если в договоре все вместе) | 7 |

Затем указывается статус собственника – сам покупатель, родственник или опекун владельца. Потом указывается состояние объекта – самостоятельная постройка или приобретение готовой недвижимости. Далее записывается информация о жилом здании – место нахождения, кадастровый номер. После того, как заполнен раздел о недвижимости, надо обозначить долю владения (100% или менее). Потом поставить размер вычета, на который претендует налогоплательщик.

Подать декларацию на получение вычета можно в любое время — не только до 30 апреля.

Получать вычеты вы будете с месяца, следующего за датой подачи. Подробнее о вычетах и их оформлении вы узнаете в наших статьях.

Порядок подачи 3-НДФЛ

Для передачи в налоговую инспекцию расчета по ипотечному кредитованию существует 3 способа:

- электронный через интернет;

- бумажный лично;

- бумажный через почту, курьерские службы.

Отправление по каналам связи сопровождается электронной подписью налогоплательщика. На распечатанном варианте надо поставить письменный автограф.

Форма, действующая в 2021 г., изменилась по сравнению с предыдущими периодами. Посмотреть и получить ее можно здесь:

Пример заполнения декларации при возмещении денег за покупку жилья в ипoтеку показан тут. Условия:

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. Соответствующий образец заполнения 3-НДФЛ см. здесь.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога.

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

- "Заполнение декларации 3-НДФЛ на имущественный вычет";

- "Декларация 3-НДФЛ на лечение";

- "Налоговая декларация 3-НДФЛ за учебу - образец".

Правила и порядок представления 3-НДФЛ

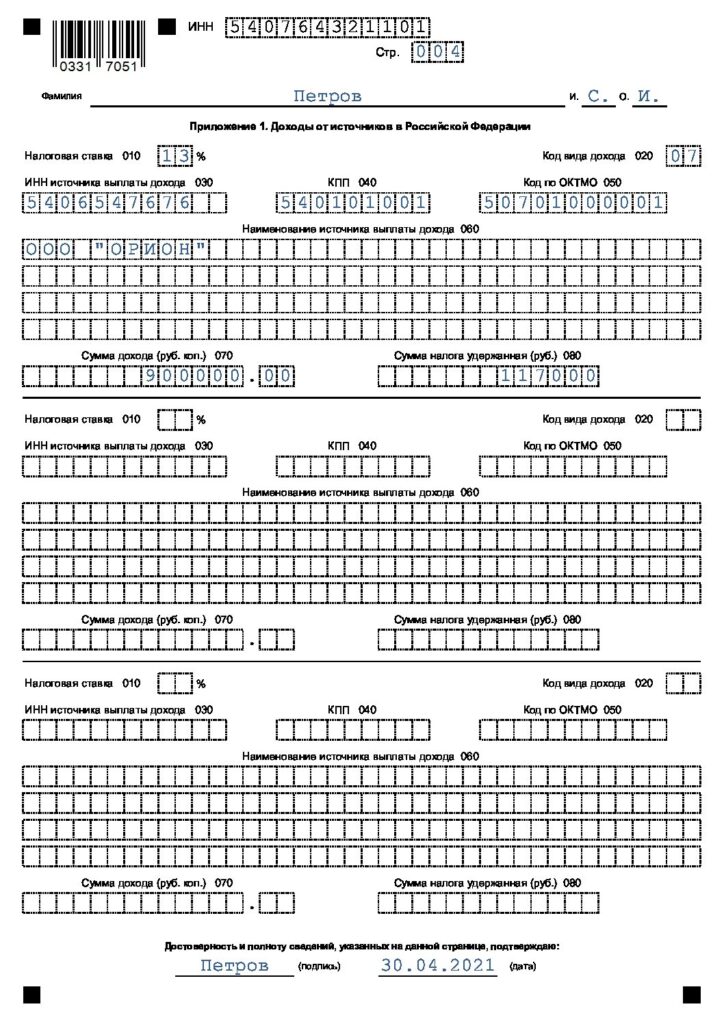

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

- справка 3-НДФЛ образца 2018 года;

- образец справки 3-НДФЛ 2019 года;

- декларация 3-НДФЛ 2020 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале "3-НДФЛ: новая форма за 2019 год".

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

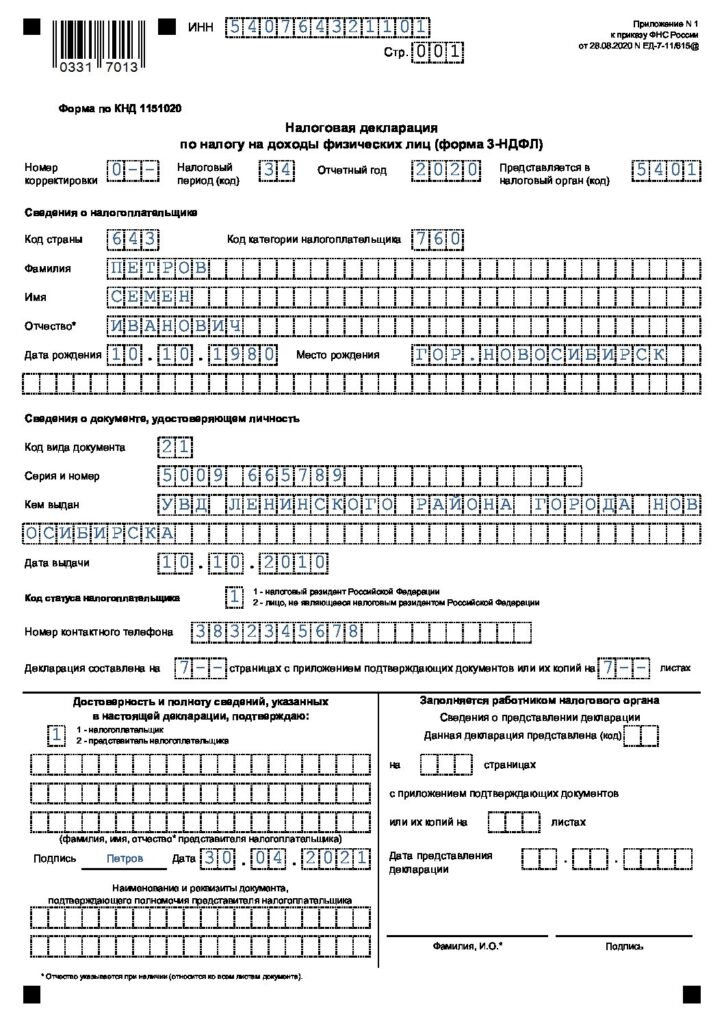

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

Читайте также: