Строка 120 декларация усн

Обновлено: 18.05.2024

Приказом от 25.12.2020 N ЕД-7-3/958@ ФНС утвердила новую декларацию по УСН. В силу приказ вступает только 20 марта 2021 года, то есть в то время, когда ещё продолжается отчётная кампания за 2020 год.

Что делать тем плательщикам УСН, которые к 20.03.2021 года ещё не сдадут налоговую отчётность? По какой форме декларации надо отчитываться за 2020 год? Удивительно, но на этот вопрос ФНС дала два разных ответа.

Итак, если следовать приказу, то отчитываться по новой форме можно только с периода 2021 года. Но если учитывать письмо, то начиная с 20 марта, новую декларацию можно сдавать не только за 2021 год, но и за 2020 год.

В любом случае, если вы воспользуетесь нашим сервисом по подготовке декларации УСН, то с 20 марта 2021 года сможете заполнить как прежнюю, так и новую форму.

Бланк новой формы отчётности УСН

Давайте ознакомимся с новым бланком декларации и разберёмся, чем он отличается от прежнего.

Самое заметное отличие – количество страниц выросло с восьми до десяти. Это объясняется тем, что в новую форму декларации УСН добавили поля для отражения повышенных лимитов.

Напоминаем, что с 2021 года на УСН действуют стандартные и повышенные лимиты. Это 150 млн рублей/100 работников и 200 млн рублей/130 работников соответственно.

Если организация или ИП превышают стандартные лимиты, то платят налог по более высоким ставкам:

Обратите внимание: приказом Минэкономразвития России от 30.10.2020 N 720 установлен коэффициент-дефлятор для УСН, его значение в текущем году составляет 1,032. Однако Минфин считает, что коэффиент не может применяться для разграничения разных налоговых ставок (письма от 22.01.2021 № 03-11-06/2/3505 и от 27.01.2021 № 03-11-06/2/4855).

Ещё одно новшество в новой декларации УСН – обоснование применения пониженной налоговой ставки. Организация или ИП, которые работали по сниженной ставке, должны указать специальный код-обоснование. Подробности об этом вы найдёте ниже.

Приказ, который утвердил новый бланк отчётности, содержит также порядок его заполнения. В подробностях ознакомиться с порядком можно по ссылке. Мы же разберёмся в этом довольно кратко.

Заполнение новой декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 - 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

Титульный лист

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.1.

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них.

Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В новой декларации появилась специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

Раздел 2.1.1

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

Далее, в поле 102 надо указать признак налогоплательщика:

Статус работодателя прямо влияет на возможность уменьшать исчисленный налог за счёт взносов. Если работники есть, налоговый платеж можно уменьшить не более чем на 50%.

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой.

При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Раздел 2.1.2

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Вариант УСН Доходы минус расходы

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

Раздел 1.2

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой - 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Раздел 3

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

Срок сдачи новой декларации УСН

Сроки подачи новой декларации УСН остались без изменений, они приводятся в статье 346.23 НК РФ.

| Основание | Крайний срок |

|---|---|

| Отчёт за прошедший налоговый период | 31 марта для юрлиц и 30 апреля для ИП |

| Прекращение предпринимательской деятельности или ликвидация ООО | 25 число месяца, следующего за месяцем прекращения деятельности или ликвидации |

| Утрата права применения УСН | 25 число месяца, следующего за кварталом, в котором допущено нарушение |

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 10 дней.

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

Пройдите за пару недель полный онлайн-курс по упрощенной системе налогообложения с изменениями 2021 года. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, узнаете про новый переходный период при превышении лимитов.

Оплатить картой со скидкой и начать прямо сейчас

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

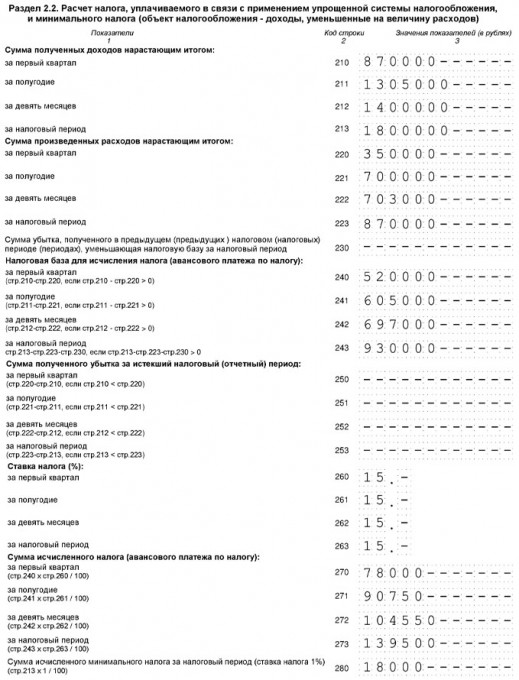

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

Пройдите за пару недель полный онлайн-курс по упрощенной системе налогообложения с изменениями 2021 года. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, узнаете про новый переходный период при превышении лимитов.

Оплатить картой со скидкой и начать прямо сейчас

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Шаблон бланка данного документа в формате PDF вы можете скачать по следующей ссылке:

Отчетность по этой форме принимается налоговыми инспекциями при сдаче отчетности за 2020 год с 20.03.2021. Но если для подачи отчетности за 2020 год также можно было использовать и старую форму, то для отчетности 2021 необходимо применять только формат, утвержденный в приказе ФНС от 25.12.2020 № ЕД-7-3/958@.

Формат документа не претерпел кардинальных изменений, для большинства индивидуальных предпринимателей расчет налога производится по тем же алгоритмам, что используются с 2016 года. Изменения коснулись тех налогоплательщиков, которые применяли патентную систему налогообложения , а также тех, у кого налоговая ставка ниже стандартных 6 (15)% .

В разделах 1.1 и 1.2 добавлена строка 101. В ней указывается сумма налога, выплаченная в связи с применением ПСН. Эта сумма учитывается при расчете налога.

В разделах 2.1.1 и 2.2 был введен код признака налоговой ставки . В котором указывается:

Также, в данных разделах появились новые строки (124 и 264, соответственно), обосновывающие применение пониженных налоговых ставок (менее 6% или менее 15%), установленных региональными законами.

В статье разберем как рассчитывать значения в декларации УСН ИП, приведем образец заполнения.

Внимание! Приведенный образец сформирован с помощью онлайн-калькулятора в левой колонке сайта. Введите ваши данные и получите образец декларации бесплатно.

Образец заполнения титульного листа новой декларации по УСН

При заполнении документа действует правило: если количество клеточек превышает количество символов, в пустых клеточках ставится тире .

На титульном листе заполняются следующие обязательные строки:

ИНН . 12 символов у ИП, 10 символов у ЮЛ.

Номер страницы . Нумеруются только заполненные и существующие в подаваемом отчете страницы.

Отчетный год . Указывается год, по итогам которого составляется налоговый отчет.

Код налогового органа . Каждой налоговой инспекции присвоен четырехзначный код, указывается тот, в которую подается документ.

Телефон . Поле не обязательное, но его указать желательно. Лучше ответить на вопросы инспектора по телефону, чем ждать письменного вызова.

Дата . Указывается дата подачи отчета. Дату заполнения можно ставить лишь в случае отправки налоговой декларации по почте.

Далее заполним разделы, используя конкретный пример.

В декларации нужно указывать целые числа, поэтому дробные значения при расчетах округляются. Как правило используется правило арифметического округления, но при вычислениях значений некоторых строк (Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону. Если результатом вычисления является ноль, в строке ставим прочерк.

Заполнение раздела 2.1.1

Строка 101 . В этой строке указывается код признака применения налоговой ставки. Он может быть 1, если ставка не более 6% и 2, если налогоплательщик превысил лимиты по доходу или количеству работников и ему необходимо платить 8%. Исходя из этого правила ставим — 1.

Строка 110 . Здесь указываются ваши доходы за 1 квартал. Сумма 753011 руб. В вычислениях возможны дробные значения, но для внесения в декларацию суммы округляются (ст. 52 НК РФ).

Строка 111 . Здесь указываются ваши доходы за полугодие. Суммируются доходы полученные в 1 и 2 кварталах, результат округляется:

753011 + 877244 = 1630255 руб.

Строка 112 . Здесь указываются ваши доходы за 9 месяцев. Суммируются доходы полученные в 1, 2 и 3 кварталах, результат округляется:

753011 + 877244 + 653007 = 2283262 руб.

Строка 113 . Здесь указываются ваши доходы за налоговый период. Суммируются доходы полученные в 1, 2, 3 и 4 кварталах, результат округляется:

753011 + 877244 + 653007 + 745014 = 3028276 руб.

Строки 120, 121, 122, 123 . В данных строках указывается процентная ставка налога.

Для каждого значения отводится 4 клеточки, если число меньше, оно спереди дополняется нулями. Если пункта или подпункта нет, ставим 0.

Строка 130 . Рассчитываем сумму исчисленного налога за 1 квартал, округляя полученное значение до рублей:

Стр.110 х Стр.120 : 100 = 753011 х 6 : 100 = 45181 руб.

Строка 131 . Рассчитываем сумму исчисленного налога за полугодие, округляя полученное значение до рублей:

Стр.111 х Стр.121 : 100 = 1630255 х 6 : 100 = 97815 руб.

Строка 132 . Рассчитываем сумму исчисленного налога за 9 месяцев, округляя полученное значение до рублей:

Стр.112 х Стр.122 : 100 = 2283262 х 6 : 100 = 136996 руб.

Строка 133 . Рассчитываем сумму исчисленного налога за налоговый период, округляя полученное значение до рублей:

Стр.113 х Стр.123 : 100 = 3028276 х 6 : 100 = 181697 руб.

Заполнение раздела 1.1

Строка 010 . В этой строке указывается код ОКТМО, значение можо узнать на сайте Федеральной информационной адресной системы.

Строка 020 . Вычисляем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (45181 — 10219) — 28350 = 6612 руб.

Полученное число больше ноля, в Стр.020 указываем 6612. Именно эту сумму необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090 . Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации поставим прочерки. Именно прочерки, а не повторяющее значение строки 010, это регламентировано правилом заполнения декларации.

Строка 040 . Вычисляем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (97815 — 20437) — 56700 — 6612 = 14066 руб.

Полученное число больше ноля, в Стр.040 указываем 14066. Именно эту сумму необходимо заплатить до 25 июля отчетного года.

Строка 050 . Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (97815 — 20437) — 56700 — 6612 = 14066 руб.

Получаем ноль, условие НЕ выполняется, в Стр.050 ставим прочерк, суммы к уменьшению нет.

Строка 070 . Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (136996 — 30656) — 85050 — (6612 + 14066 — 0) = 612 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.070 вычисляется по той же формуле, поэтому в Стр.070 вносим полученное значение 612. Эту сумму необходимо заплатить до 25 октября отчетного года.

Строка 080 . Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (136996 — 30656) — 85050 — (6612 + 14066 — 0) = 612 руб.

Полученное число больше или равно нулю, условие НЕ выполняется. В Стр.080 ставим прочерк, суммы к уменьшению нет.

Строка 100 . Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) — Стр. 101 == (181697 — 40874) — 113400 — (6612 + 14066 — 0 + 612 — 0) — 0 = 6133 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.100 вычисляется по той же формуле, поэтому в строку вносим полученное значение 6133.

Строка 101 . Эта строка заполняется только предпринимателями, утратившими право на патентную систему налогообложения.

Строка 110 . Проверяем выполнения условия:(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (181697 — 40874) — 113400 — (6612 + 14066 — 0 + 612 — 0) = 6133 руб.

Полученное число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Заполнение раздела 2.1.2

Данный раздел заполняется только плательщиками торгового взноса (действует только в Москве). У прочих налогоплательщиков этого раздела в документе не будет.

Строки 110, 111, 112, 113 . В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133 . В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143 . В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

Строка 150 . В этой строке указывается сумма торгового сбора за первый квартал (дробное число округляется) — 28350.

Строка 151 . В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы (дробное число округляется), получаем 56700.

Строка 152 . В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы (дробное число округляется), получаем 85050.

Строка 153 . В этой строке указывается сумма торгового сбора за налоговый период, т.е. суммируем значения торгового сбора за четыре квартала (дробное число округляется), получаем 113400.

Стр.130 — Стр.140 = 45181 — 10219 = 34962

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (45181 — 10219) = 34962.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 28350.

Стр.131 — Стр.141 = 97815 — 20437 = 77378

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 97815 — 20437 = 77378.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 56700.

Стр.132 — Стр.142 = 136996 — 30656 = 106340

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 136996 — 30656 = 106340.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 85050.

Стр.133 — Стр.143 = 181697 — 40874 = 140823

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 181697 — 40874 = 140823.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 113400.

Заполненный образец новой декларации по УСН можно скачать по ссылке (файл PDF).

Читайте также: