Стандартные налоговые вычеты с 2020 года пример заполнения

Обновлено: 18.05.2024

Многие знают, что родителям детей полагается налоговый вычет. Но как он работает и сколько денег принесёт в семейный бюджет — даже не догадываются. Из-за этого люди не получают причитающиеся им средства.

Давайте разберём тему налогового вычета на ребёнка и посчитаем, сколько денег можно получить и как. Заодно посмотрим, как увеличить вычет в два раза.

Что такое налоговый вычет?

Это небольшая помощь от государства для родителей детей с низкими доходами. По сути власть разрешила не платить часть НДФЛ людям, у которых есть дети, а годовой доход не превышает 350 000 рублей.

Размер налогового вычета

- 1 400 рублей — на первого ребёнка;

- 1 400 рублей — на второго ребёнка;

- 3 000 рублей — на третьего и всех последующих;

- 12 000 рублей — на ребёнка-инвалида.

Важно понимать, что налоговый вычет — это сумма, на которую уменьшается налогооблагаемая база (то, с чего рассчитывается размер налога), а не сумма к выдаче на руки. Ниже мы покажем на примерах, как высчитывается возврат налога.

Вычет предоставляется до тех пор, пока зарплата суммарно не превысит 350 000 рублей в течение календарного года. Если родитель получает 40 000 рублей, 350 000 рублей он заработает к сентябрю. Получается, что вычет на ребёнка он будет получать с января по август. Затем — нет. С января следующего года налоговая база вновь начнёт уменьшаться.

Налоговый вычет на ребёнка предоставляется с месяца его рождения и до конца года, когда ему исполнилось 18 лет.

Исключение — студенты очной формы обучения. На них вычет предоставляется до 24 лет.

Ещё один важный момент. При расчёте возврата определяется общее количество детей. Первый будет учитываться в общем количестве детей вне зависимости от возраста.

Например, в семье трое детей:

На первого вычет уже не полагается. На второго — 1 400 рублей. На третьего — 3 000 рублей. Как видим, на первого хоть и не делается возврат, но общее количество детей учтено как трое.

Кому полагается вычет на ребёнка

Право на вычет есть у родителей, опекунов, приёмных родителей, супругов приёмного родителя, на обеспечении которых находится ребёнок.

Приведём пример

Мама и папа развелись. Ребёнок остался жить с мамой, а папа платит алименты. Бывшие супруги создали новые семьи.

Новый муж мамы получает право на налоговый вычет за ребёнка жены, поскольку участвует в его обеспечении.

Новая жена папы тоже получает вычет на ребёнка, хоть он и не живёт с ними. Это происходит, поскольку алименты являются совместной собственностью мужчины и его супруги.

Усложним пример. Папа женился на женщине, у которой уже есть ребёнок, затем у них появился ещё один — уже общий. В итоге мужчина получает возврат за трёх детей: своего ребёнка от первого брака, ребёнка новой жены и ребёнка от второго брака. В общей сложности получается: 1 400+1 400+3 000 рублей.

Пример расчёта налогового вычета

Ещё раз повторим, что налоговый вычет — сумма, на которую уменьшается налогооблагаемая база. Налогооблагаемая база в нашем примере — зарплата до вычета НДФЛ (возврат можно сделать с любого дохода, облагаемого налогом на доходы физических лиц).

Юрий Юрьевич — счастливый отец троих детей 14, 8 и 5 лет. Его зарплата — 30 000 рублей в месяц до вычета НДФЛ.

Ему полагаются следующие налоговые вычеты: 1 400+1 400+3 000 рублей. Итого: 5 800 рублей. С января по ноябрь Юрий Юрьевич заработает 330 000, значит вычет будет полагаться только за 11 месяцев.

Считаем. Налогооблагаемая база — 30 000 рублей уменьшается на сумму налогового вычета на всех детей — 5 800. Получается, что бухгалтерия будет рассчитывать НДФЛ не со всей суммы 30 000 рублей, а с разницы — 24 200 рублей. Экономию Юрий Юрьевич получит как прибавку к зарплате.

Без детей он бы платил налог государству 3 900 рублей. С детьми — 3 146. Остальное он получит на руки. Без детей его зарплата после уплаты НДФЛ была бы 26 100 рублей. С детьми — 26 854 рубля.

Считаем экономию: 5 800 (сумма вычета за всех детей)*0,13 (налоговая ставка)=754 рублей. За год — 8 294 рубля.

У Юрия Юрьевича есть жена. Она тоже имеет право вернуть часть налога. Если её зарплата 30 000 рублей, то в общей сложности за год семья сэкономит на налоговом вычете 16 588 рублей.

Как получить?

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

- заявление;

- копию паспорта;

- свидетельство о заключении брака;

- справку с места учёбы (если ребёнок студент);

- справку об инвалидности (если ребёнок инвалид);

- свидетельство о рождении ребёнка;

- свидетельство о смерти второго родителя (если второй родитель умер);

- документы опекунов и попечителей.

Заявление можно написать сразу во время устройства на работу. В таком случае понадобится справка 2-НДФЛ с предыдущего места, чтобы бухгалтерия посчитала нарастающий итог по зарплате и знала, когда следует остановить применение вычета.

Если заявление не написано сразу после трудоустройства, то можно это сделать в любое время. Налог должны пересчитать с января текущего года. За предыдущие периоды — нет. Повторять заявление каждый год нужно только если изменилось семейное положение, то есть появились ещё дети (свои или нового супруга).

Что делать, если за предыдущие годы вычет не получен?

Работодатель может пересчитать зарплату только за текущий год. Налоговый вычет на ребёнка за прошедшие годы надо будет получить самостоятельно по декларации (она подаётся отдельно за каждый год).

Возврат возможен только за три предыдущих года. В 2021 году можно вернуть налог за 2020, 2019, 2018. За предыдущие — нет, даже если такое право вернуть налог было.

Подать декларацию можно через личный кабинет налоговой или непосредственно в отделении ФНС. Можно обратиться за помощью к специалистам.

Если вы выбрали способ подачи документов через личный кабинет, то придётся сделать электронную подпись (генерируется сайтом).

Во время заполнения декларации вы сразу увидете, какая сумма вам причитается. Проверка документов занимает три месяца. Ещё один месяц займёт перечисление средств.

Как получить двойной налоговый вычет?

Двойной налоговый вычет полагается единственному родителю, если второй родитель умер, пропал без вести или в свидетельстве о рождении нет записи об отце.

Например, женщина родила ребёнка без отца. Она будет получать не 182 рубля, а 364 рубля. Если она выйдет замуж, то право на двойной налоговый вычет пропадёт. Зато прибавку к зарплате получит новый супруг.

Но даже при живом муже можно получить двойной вычет, если папа и мама развелись или не оформили брак. Второй супруг должен отказаться от получения налогового вычета и предоставить справку 2-НДФЛ с места работы.

Итак, налоговый вычет на ребёнка — не самая большая сумма, которую можно получить из бюджета. Но возврат налога не потребует много сил и времени — достаточно написать заявление работодателю, поэтому отказываться от этой возможности не стоит. Узнайте, если работодатель не делал за вас вычет, то подайте декларацию самостоятельно — за три года сумма более ощутимая, чем ежемесячные прибавки к зарплате.

Например, у вас один ребёнок и зарплата 25 000 рублей. За три года вы вернёте из бюджета 6 552 рубля.

6-НДФЛ. За 2021 год по форме 2-НДФЛ необходимо было отчитаться до 1 марта 2022 года. Расскажем, как это правильно сделать.

Кратко об основных изменениях

Текущая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на бланке от 2 октября 2018 года. Именно его и рассмотрим далее.

Прежде чем рассказать о новой форме, напомним основы. 2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера. Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Как заполнить новую 2-НДФЛ

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- 00 — если справка составляется первично;

- 01, 02, 03 и так далее — порядковый номер произведенной корректировки;

- 99 — если справка отменяет ранее представленную.

Раздел 1

В первом разделе представляется информация о физическом лице:

Обратите внимание! Если ИНН неизвестен, поле можно не заполнять. При этом ИФНС не вправе отказать налоговому агенту в приеме 2-НДФЛ (письмо от 22 марта 2018 года № ГД-2-14/562@).

- 1 — налоговый резидент РФ

- 2 — налоговый нерезидент РФ

- 3 — высококвалифицированный специалист-нерезидент

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент

- 6 — иностранец, работающий в России на основании патента

- Дата рождения.

- Код страны, гражданином которой является физическое лицо. Берется из Общероссийского классификатора стран мира. Код России — 643.

- Код вида документа. Он берется из Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Код паспорта — 21.

- Серия и номер удостоверяющего документа, чаще всего паспорта.

Раздел 2

Во втором разделе указываются итоговые данные по доходам и НДФЛ за отчетный период:

- общая сумма дохода физлица

- налоговая база

- ставка налога (обычно 13%)

Обратите внимание! Форма 2-НДФЛ заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ.

- исчислил по данным своего учета

- удержал из дохода физического лица

- перечислил в бюджет

- удержал излишне или не смог удержать

Если налог не был удержан (признаки 2 и 4), особенности заполнения будут таковы:

Как заполнять раздел при удержании НДФЛ, показано в примере в конце статьи.

Обратите внимание! В форме не должно быть пустых ячеек — все они должны быть заполнены. Если показателя нет или он короче отведенного поля, в пустых ячейках проставляются прочерки. Что касается отсутствия суммового показателя, то указывается ноль (пример — копейки).

Раздел 3

В третьем разделе необходимо указать информацию о вычетах НДФЛ — стандартных, социальных и имущественных. Работодатель делает вычеты (кроме стандартных) на основании уведомлений из ИФНС, которые предоставляет сотрудник.

- 1 — имущественный вычет

- 2 — социальный вычет

- 3 — уменьшение налога на фиксированные авансовые платежи

Также следует указать номер уведомления, его дату и код ИФНС, которая его выдала.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками.

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Приложение

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках (см. пример).

Пример заполнения 2-НДФЛ в 2021 году

Вся информация, необходимая для заполнения в отношении Иванова формы 2-НДФЛ, представлена в следующей таблице.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

Показатель Значение Зарплата ежемесячно (код дохода 2000) 20 000 рублей Дивиденды в декабре (код дохода 1010) 50 000 рублей Вычет НДФЛ на ребенка (код вычета 126) 1 400 х 12 = 16 800 рублей Общая сумма дохода 20 000 х 12 + 50 000 = 290 000 рублей Налоговая база 290 000 — 16 800 = 273 200 рублей Ставка налога (зарплата и дивиденды) 13% Начислено, удержано и перечислено в бюджет НДФЛ 273 200 / 100 * 13 = 35 516 рублей X. Заполнение Приложения 5 "Расчет стандартных

и социальных налоговых вычетов, а также инвестиционных

налоговых вычетов, установленных статьей 219.1 Налогового

кодекса Российской Федерации" формы Декларации

10.1. Приложение 5 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

10.2. В Приложении 5 рассчитываются суммы стандартных, социальных и инвестиционных налоговых вычетов, на которые вправе претендовать налогоплательщик в соответствии со статьями 218, 219 и 219.1 Кодекса.

Приложение 5 заполняется на основании справок о доходах физического лица (форма 2-НДФЛ), полученных у налоговых агентов, и иных имеющихся у налогоплательщика документов.

10.3. В строках 010 - 080 Приложения 5 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса, путем указания следующих показателей:

в строке 010 - суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в строке 020 - суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в строке 030 - суммы стандартного налогового вычета на ребенка родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя;

в строке 040 - суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от его получения;

в строке 050 - суммы стандартного налогового вычета родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы;

в строке 060 - суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от получения налогового вычета на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курнсанта в возрасте до 24 лет, являющегося инвалидом I или II группы;

в строке 070 - общей суммы стандартных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами. Значение данного показателя не должно превышать сумму строк 010 - 060 Приложения 5;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 080 - общей суммы стандартных налоговых вычетов, заявляемой по Декларации. Данный показатель рассчитывается как разность между суммой значений показателей строк 010 - 060 и показателя по строке 070.

10.4. В строках 090 - 120 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса), путем указания следующих показателей:

в строке 090 - суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать предельного размера, установленного подпунктом 1 пункта 1 статьи 219 Кодекса, от суммы дохода, полученного налогоплательщиком в налоговом периоде и подлежащего обложению согласно пункту 1 статьи 224 Кодекса по ставке 13 процентов, то есть не более 25 (30) процентов;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 100 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей в возрасте до 24 лет, подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей (опекуна или попечителя);

в строке 110 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов;

в строке 120 - общей суммы социальных налоговых вычетов, в отношении которых не применяется ограничение, установленное пунктом 2 статьи 219 Кодекса, определяемой путем суммирования значений показателей, отраженных в строках 090 - 110.

10.5. В строках 130 - 190 Приложения 5 производится расчет социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса, путем указания следующих показателей:

в строке 130 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, а также за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях;

в строке 140 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату медицинских услуг (за исключением расходов по дорогостоящим видам лечения);

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 141 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за лекарственные препараты для медицинского применения;

(абзац введен Приказом ФНС России от 07.10.2019 N ММВ-7-11/506@)

в строке 150 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет;

в строке 160 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в сумме пенсионных и страховых взносов, уплаченных налогоплательщиком по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию.

Для расчета значения показателя строки 160 Приложения 5 заполняются соответствующие значения показателей строк 010 - 080 Расчета к Приложению 5;

в строке 170 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 6 пункта 1 статьи 219 Кодекса, в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством Российской Федерации;

в строке 180 - общей суммы социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Кодекса, определяемой путем суммирования значений показателей, отраженных в строках 130 - 170 (данная сумма значений не должна превышать 120 000 рублей);

в строке 181 - общей суммы социальных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами. Значение данного показателя не может превышать сумму строк 100, 110, 130 - 160 Приложения 5;

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

в строке 190 - общей суммы социальных налоговых вычетов, заявляемых по Декларации. Данный показатель определяется путем вычитания значения строки 181 из сумм значений показателей строк 120 и 180 Приложения 5.

10.6. В строке 200 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой в Декларации и определяемой путем суммирования значений строк 080 и 190 Приложения 5.

10.7. В строках 210 - 220 Приложения 5 налогоплательщик указывает суммы инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 210 - сумму инвестиционного налогового вычета в размере денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей;

в строке 220 - сумму инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

![Справка 2-НДФЛ в 2020 году: новая форма и образец заполнения бланка]()

В 2020 году нужно формировать отдельные справки 2-НДФЛ для налоговой инспекции и физлиц, которым выплатили доходы. В статье приведем образец заполнения двух вариантов бланка.

Изменения в справке 2-НДФЛ в 2020 году

С 2020 года изменились условия, при которых можно сдать 2-НДФЛ на бумаге. Если организация сдает справки на 9 и менее человек, их можно подать в бумажном виде. Если на 10 и более – только в электронном виде через спецоператоров связи.

Изменили и срок представления сведений по форме 2-НДФЛ. Теперь налоговики ждут их до 1 марта года, следующего за истекшим календарным годом (п. 2 ст. 230 НК РФ). Но из-за совпадения с выходным в 2020 году срок переносится на ближайший следующий рабочий день. То есть последний день сдачи 2-НДФЛ – это 02.03.2020.

2020 год – последний, когда предпринимателям и организациям нужно отчитаться о доходах работников по форме 2-НДФЛ. Начиная с отчетности за 2021 год ее планируют объединить с 6-НДФЛ.

Справка 2-НДФЛ в 2020 году: бланк

Новая форма, которую утвердили приказом № ММВ-7-11/566@ от 02 октября 2018 г., действует и в 2020 году.

Организации и предприниматели, которые выплачивают доходы физлицам, должны применять два разных бланка 2-НДФЛ:

- Для представления в ИФНС по итогам каждого года.

- Для выдачи на руки физлицу, если ему нужно подтверждение доходов и он обратился за справкой (например, для получения кредита и т.д.).

Форма для сдачи в налоговую приведена в Приложении № 1 к приказу № ММВ-7-11/566@ от 02 октября 2018 г. Физлицам ее выдавать не нужно.

Для физлиц справку 2-НДФЛ оформляют на бланке из Приложения 5 к тому же приказу. Чтобы ее получить, работник должен написать заявление (п.3 ст. 230 НК РФ).

Образец заполнения формы 2-НДФЛ в 2020 году

Рассмотрим заполнение форм 2-НДФЛ для сотрудников и налоговой инспекции.

Пример заполнения 2-НДФЛ для сотрудника

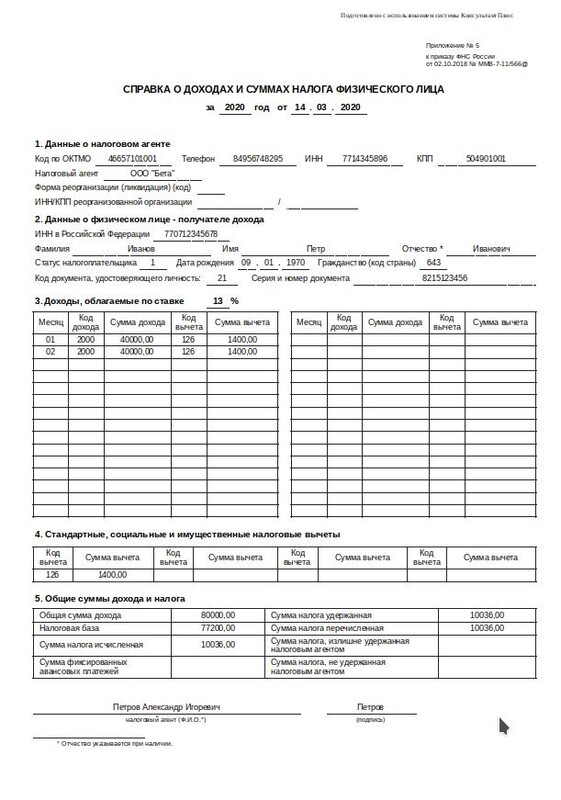

Справка 2-НДФЛ для физлиц состоит из одного листа. В ней указывают:

- ОКТМО, телефон, ИНН/КПП налогового агента;

- ИНН, ФИО, статус налогоплательщика, дату рождения, гражданство и паспортные данные физлица, получившего доходы;

- сведения об облагаемых доходах, вычетах и исчисленном, удержанном и перечисленном в бюджет НДФЛ.

![Образец справки 2-НДФЛ на 2020 год для сотрудника]()

Образец справки 2-НДФЛ на 2020 год для сотрудника

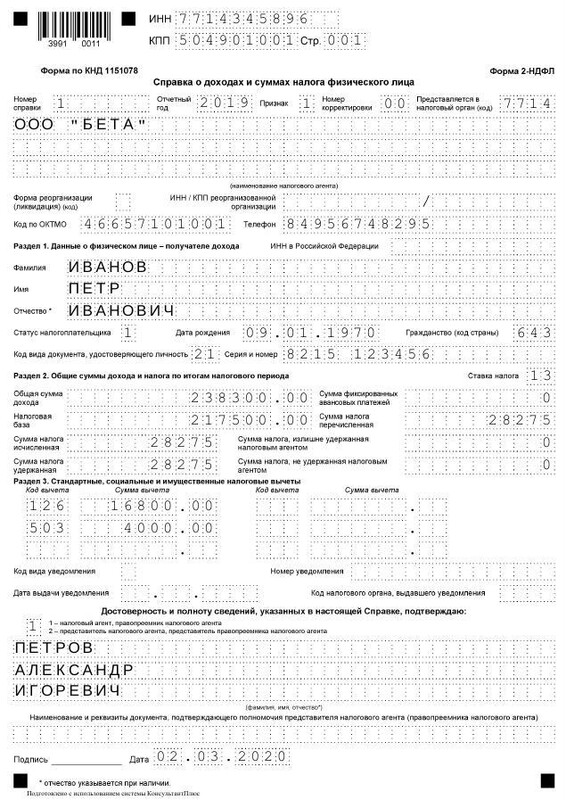

Пример заполнения 2-НДФЛ для ИФНС

Бланк 2-НДФЛ, предназначенный для налоговой инспекции, состоит из двух листов:

- Справка, в которой указывают реквизиты ИФНС, налогового агента и физлица, обобщенные суммы доходов, вычетов, исчисленного, удержанного и перечисленного в бюджет налога.

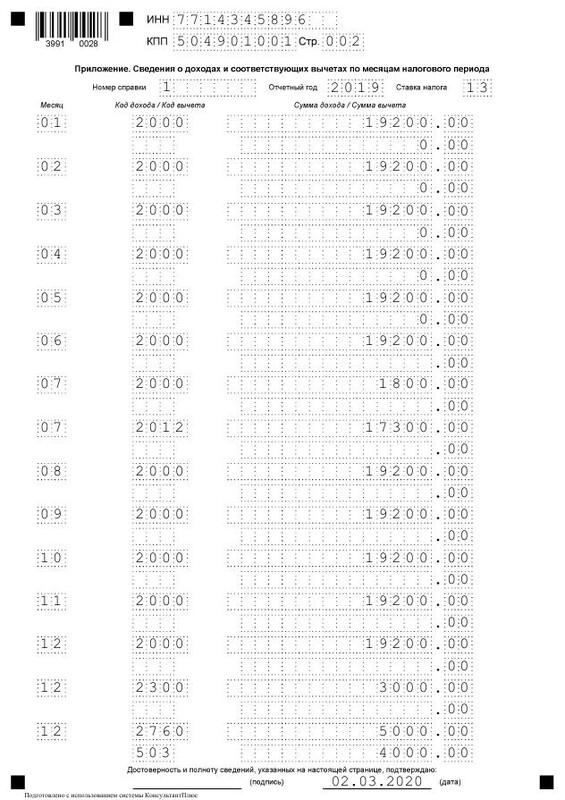

- Приложение – доходы и вычеты с разбивкой по месяцам. В нем не указывают стандартные, социальные и имущественные налоговые вычеты (п. 6.4 порядка заполнения). Их показывают только в разделе 3 первого листа справки 2-НДФЛ. А если, например, в течение года работнику выплачивали материальную помощь, то в приложении в качестве вычета нужно отразить необлагаемую часть суммы – 4000 руб. с кодом 503. Такой вычет предусмотрен п. 28 ст. 217 НК РФ. Отражают его в том месяце, когда предоставили.

Если доходы работника облагались по разным ставкам (например, кроме зарплаты, с которой удерживали 13%, ему рассчитали НДФЛ по ставке 35% с матвыгоды от беспроцентного займа), то по каждой из них заполняют отдельные справку и приложение.

![Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)]()

Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)

![Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)]()

Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

Читайте также: