Срок сдачи 6 ндфл за 3 квартал 2020

Обновлено: 15.05.2024

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Приказом ФНС России от 28.09.2021 № ЕД-7-11/845@ внесены изменения в действовавшие ранее форму и порядок заполнения 6-НДФЛ в 2021 году для налоговых агентов, утвержденные Приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

В расчет с 2021 года включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально. В каком формате и как заполнять новую форму 6-НДФЛ в 2021 г. зависит от численности сотрудников:

- в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более;

- если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе.

Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ обновили в очередной раз. Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменились:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Собрали в таблице сроков сдачи 6-НДФЛ в 2021 году актуальную информацию:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

С 01.07.2021 правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счет можно, если отчет не сдан через 20 рабочих дней после окончания срока, а не через 10, как было до сих пор.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только порядок заполнения 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Форма 6-НДФЛ, объединенная со справкой 2-НДФЛ, действует с 1-го квартала 2021 года.

В 2021 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все ФНС, в которых они стоят на учете, о своем выборе, направив не позднее 1-го числа налогового периода уведомление по форме, утвержденной Приказом ФНС № ММВ-7-11/622@ от 06.12.2019.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 4 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- Раздел 2 (сведения формируются нарастающим итогом).

- Приложение 1 (заполняется только в отчете за 4 квартал и содержит сведения о доходах каждого сотрудника, аналогичные отражавшимся ранее в справках 2-НДФЛ)

Рассмотрим инструкцию по заполнению 6-НДФЛ в 2021 году с примерами.

Титульный лист

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки: --1, --2. --3 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции.

Отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Раздел 1

Действующий порядок заполнения 6-НДФЛ за 4 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 4-ом квартале 2021 года. В бланках, действовавших ранее, такая информация не отражалась. Правила заполнения отчета объясняют, какие суммы нужно отражать в строке 030 раздела 1 расчета 6-НДФЛ: возвращенные налоговым агентом налогоплательщику.

Информацию указывают так:

- поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены; фактическая дата перечисления роли не играет (письмо ФНС № БС-4-11/19702@ от 01.12.2020);

- поле 022 — сумма, которую надо перечислить в срок, из поля 021; все доходы с одним сроком перечисления налога указывают одной суммой;

- поле 030 — сумма НДФЛ, возвращенного работникам в 4-ом квартале;

- поле 031 — дата возврата, поле 032 — возвращенная сумма.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере, как заполнить 6-НДФЛ за 4 квартал 2021 года, рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь-декабрь и все полученные в 2021 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного за 2021 г. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

В строках 110 и 112 не указывают сумму декабрьской зарплаты, выплаченной в январе. Сумму и дату уплаты НДФЛ с нее вписывают в раздел 1, а в раздел 2 — удержанный налог в строке 160.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ ).

Оформляя отчет, проследите за тем, какие новые поля включает в себя 2 раздел 6-НДФЛ и что в них указать. Следите, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

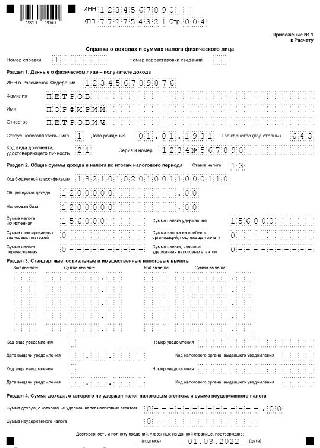

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

На нашем примере заполнения 6-НДФЛ со справками 2-НДФЛ за 4 квартал 2021 покажем, как заполнить сведения на одного сотрудника:

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

6-НДФЛ за 3 квартал 2021 года должны сдать в налоговую инспекцию все те, кто выплачивает доходы физическим лицам. Какие сложности чаще всего возникают при оформлении отчета, кому нужно отчитаться по этой форме, а кому можно ее не сдавать — расскажем в нашем материале.

Оформляем бланк расчета: основные правила

Форма 6-НДФЛ утверждена Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@. В этом же приказе приведена инструкция заполнения расчета.

Составляющие расчета — титульный лист, раздел 1, раздел 2.

Оформить расчет можно:

В готовом расчете страницы должны быть пронумерованы сквозным способом. В программе это делается автоматически.

Все основные правила заполнения расчета приведены в приложении № 2 к указанному выше приказу ФНС.

Заполняем титульный лист, разделы 1 и 2: как не допустить ошибок

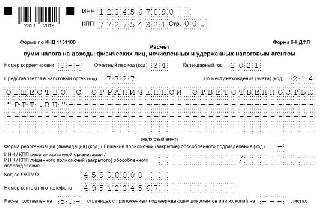

Титульный лист расчета 6-НДФЛ содержит информацию о налоговом агенте (ИНН, КПП, наименование организации / Ф.И.О. ИП, код ОКТМО), код отчетного периода, год, номер корректировки, код налоговой инспекции, куда передается расчет.

Раздел 2 расчета 6-НДФЛ, формируемый за 9 месяцев 2021 года, будет содержать в себе сведения о доходах, начисленных/полученных за период с 01.01.2021 по 30.09.2021, вычетах, а также об общей сумме исчисленного за этот период налога. Данный раздел заполняется нарастающим итогом с начала года.

Раздел содержит следующие строки:

- 100 — ставка налога,

- 110 — величина дохода физлиц;

- 130 — размер вычетов;

- 140 — сумма рассчитанного налога;

- 150 – сумма фиксированных авансовых платежей, которые засчитываются в счет НДФЛ с доходов иностранцев, работающих по патентам;

ВАЖНО! Строки с 100 по 150 заполняются отдельно по каждой ставке, поэтому разделов 2 может быть несколько.

- 170 — сумма НДФЛ, которую не было возможности удержать в текущем отчетном периоде;

- 190 — сумма налога, возвращенного в соответствии со ст. 231 НК РФ.

Раздел 1 нужно заполнить на основании данных за последний квартал отчетного периода. В нашем случае — это третий квартал 2021 года. В этом разделе отчета приводятся:

- 020 — сумма НДФЛ, удержанного за отчетный квартал;

- 021 — срок перечисления налога;

- сумма удержанного налога к перечислению по сроку, указанному в стр.021.

Напомним! Для каждого вида доходов налоговым законодательством установлен свой срок перечисления НДФЛ. Если опоздать с уплатой налога, налоговики выпишут штраф. В какие сроки нужно уложиться с уплатой налога подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ и переходите в Готовое решение. Это бесплатно.

Отметим, что заполнение расчета 6-НДФЛ — дело непростое. Постоянно возникают путаница и недопонимание со стороны налоговых агентов при заполнении как первого, так и второго раздела. В связи с этим налоговая служба постоянно выпускает письма с разъяснениями о том, как внести данные в ту или иную строчку отчета. Всем лицам, представляющим расчет в контролирующие органы, надо обязательно пользоваться при его заполнении данными разъяснениями во избежание различного рода ошибок.

Как проверить 6-НДФЛ на ошибки, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к справочно системе К+ бесплатно.

Вносим данные в расчет за 9 месяцев 2021 года: пример

Понять, как заполняется расчет, можно только на практике. Для этого рассмотрим заполнение 6-НДФЛ за 9 месяцев 2021 года на примере.

- 05.07.2021 — 40 000 руб. — заработная плата за июнь 2021 года;

- 05.08.2021 — 50 000 руб. — за июль;

- 05.09.2021 — 50 000 руб. — за август.

За сентябрь зарплата выдается в октябре.

Помимо указанных сумм 20.08.2021 были начислены и выплачены больничные в сумме 4500 руб. По имеющимся сведениям оформим расчет 6-НДФЛ за 3 квартал 2021 года.

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

До 1 марта 2021 года налогоплательщики должны сдать расчёт по форме 6-НДФЛ, то есть о выплатах заработной платы работникам и о суммах налога на доходы физических лиц. На начало 2021 года действуют две формы расчёта:

старая, утверждённая Приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@;

новая, утверждённая Приказом ФНС России от 15 октября 2020 года № ЕД-7-11/753@.

В статье расскажем об изменениях формы 6-НДФЛ с 2021 года, о порядке её заполнения и представления, а также о формате представления расчёта в налоговую.

Изменения формы 6-НДФЛ с 2021 года

Новый бланк расчёта значительно изменился по сравнению со старым. В состав новой формы 6-НДФЛ входят:

Изменения начинаются уже на титульном листе. Здесь стоит обратить внимание на новые названия полей:

Также налогоплательщикам следует обратить внимание на то, что в новом расчёте 6-НДФЛ разделы 1 и 2 поменялись местами. Теперь в разделе 1 следует указывать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — общую информацию. Если вместо количества сотрудников, получивших доход, будет указана сумма начисленного дохода, налоговая сочтёт это искажением сведений и наложит штраф.

Помимо этого, можно выделить следующие нововведения:

в обоих разделах появились поля для КБК — поле 010 раздела 1 и поле 105 раздела 2. В связи с тем, что с 2021 года вводится прогрессивная шкала НДФЛ, для каждой ставки нужно заполнять отдельные разделы;

в разделе 2 появились поля для сумм дохода, начисленных по трудовым договорам (поле 112) и по ГПД (поле 113), и для излишне удержанной суммы налога (поле 180);

из раздела 1 исключены поля для дат фактического получения дохода и удержания налога, а также для суммы фактически полученного дохода — теперь в нём отражают только срок перечисления налога и его сумму (поля 021 и 022);

в разделе 1 появились поля для сумм НДФЛ, возвращённых в последние 3 месяца отчётного периода, с расшифровкой по датам возврата.

Как сдавать 6-НДФЛ в 2021 году на новом бланке

Расчёт за 2020 год следует сдавать по старой форме. Начиная с отчётности за 1 квартал 2021 года, применяется новый бланк 6-НДФЛ.

Основное новшество в порядке сдачи расчёта состоит в том, что теперь в состав документа входит справка о доходах физического лица по форме 2-НДФЛ — Приложение №1 к расчёту. Больше не нужно сдавать её отдельно. Справку сдают один раз в год, вместе с годовым расчётом 6-НДФЛ. Включать её в квартальные расчёты не нужно.

Сдавать форму 6-НДФЛ в налоговую необходимо в электронном виде по телекоммуникационным каналам связи. Сдача в бумажном виде разрешена только в том случае, если количество физических лиц, получивших доход, не превышает 10 человек.

С 2021 года вводятся новые правила уточнения сведений:

01 марта 2021 года – срок представления годового расчёта 6-НДФЛ за 2020 год (представляется по старой форме);

30 апреля 2021 года — срок представления расчёта 6-НДФЛ за 1 квартал 2021 года (представляется по новой форме);

30 июля 2021 года — срок представления расчёта 6-НДФЛ за 1 полугодие 2021 года;

01 ноября 2021 года — срок представления расчёта 6-НДФЛ за 9 месяцев 2021 года;

01 марта 2022 года — срок представления расчёта 6-НДФЛ за 2021 год.

При этом днями сдачи расчёта считаются следующие дни:

день фактического представления, если расчёт сдали лично или через представителя;

день отправки, если расчёт отправляют по почте;

день отправки по ТКС, если расчёт сдают в электронном виде.

Санкции за просрочку расчёта или ошибки в нём

Новая форма расчёта отличается от той, к которой привыкли налогоплательщики, поэтому есть риск заполнить документ с ошибками или просрочить его сдачу. Штраф за несданный вовремя расчёт составляет 1000 рублей за каждый просроченный месяц, в том числе неполный. Также за просрочку более 10 дней ФНС вправе приостановить операции по банковскому счёту налогоплательщика-нарушителя.

Накажут также за неточности и ошибки в расчёте — штраф составит 500 рублей.

6-ndfl_za_3_kvartal_2020_blank_i_primer_zapolneniya.jpg

![]()

Похожие публикации

После завершения отчетного квартала организации и ИП должны представить в ИФНС отчетность по начисленному и удержанному налогу с сумм, выплачиваемым физическим лицам. Срок подачи расчета из-за выходных дней перенесен с 31 октября на 2 ноября 2020 года. Напомним, что следует учесть при подготовке 6-НДФЛ за 3 квартал 2020, приведем пример заполнения формы.

6-НДФЛ: какой использовать бланк

Форма расчета в 3 квартале 2020 не менялась. Для составления отчета используется бланк, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ в ред. от 17.01.2018 г. Актуальный бланк 6-НДФЛ вы можете скачать здесь.

Организации и ИП с численностью работающих лиц менее 10 человек могут подать бумажный экземпляр расчета. Остальные налоговые агенты обязаны представить форму в электронном виде.

Штраф за опоздание со сдачей формы составляет по 1000 руб. за каждый полный и неполный месяц просрочки (п. 1.2 ст. 126 НК РФ).

Как заполнить 6-НДФЛ за 9 месяцев 2020 года

Порядок заполнения формы остался прежним, он приведен в Приложении № 2 к Приказу № ММВ-7-11/450@. В состав входят титульный лист, разделы 1 и 2 расчета. Напомним основные правила:

- используются чернила черного, синего или фиолетового оттенка;

- исправления не допускаются;

- в незаполненных полях ставятся прочерки;

- разрешается только односторонняя печать;

- страницы отчета нумеруются по порядку.

По каждому ОКТМО (код территориальной принадлежности) составляется отдельный расчет.

Основные коды

- ИП, представляющие отчетность по месту жительства, ставят код 120 (по месту ведения деятельности - 320);

- для КФХ предназначен шифр 124;

- юридические лица, не являющиеся крупнейшими налогоплательщиками, используют код 214.

Все коды обозначены в Приложениях 1-4 к Порядку заполнения отчета (утв. приказом ФНС № ММВ-7-11/450@).

Отражение показателей в разделах 1, 2 формы 6-НДФЛ

В 1 разделе расчета показатели указываются раздельно по каждой ставке налога – для каждой применяемой ставки НДФЛ заполняется свой раздел 1. Начисление доходов и налога, предоставление вычетов отражаются нарастающим итогом с 1 января текущего года. Завершают раздел итоговые данные, объединяющие сведения по всем ставкам (стр. 060-090).

В расчете 6-НДФЛ заполнение за 3 квартал 2020 2-го раздела осуществляется по датам выплаты доходов физическим лицам, независимо от фактических сроков перечисления налога. В расчете за отчетный период показываются данные последнего квартала, т.е. за июль-сентябрь. В один блок (стр. 100- 140) включаются суммы только с совпадающими датами. Объединять показатели с разными датами фактического получения доходов и/или удержания, перечисления налога нельзя.

Дата фактического получения дохода (стр. 100) определяется согласно правилам ст. 223 НК РФ: так, для оплаты труда – это последний день месяца, за который начислен доход, для отпускных, больничных и иных сумм – день их выплаты работнику.

Датой удержания НДФЛ (стр. 110) является день фактической выплаты дохода физлицу, а срок перечисления налога в бюджет (стр. 120) исчисляется в соответствии со ст. 226 НК РФ. Срок уплаты НДФЛ в общем случае – не позднее следующего дня (рабочего) после выплаты дохода на руки, а для отпускных и больничных – не позже последнего числа месяца, в котором они были выплачены работнику.

Сумма полученного дохода по стр. 130 отражается полностью, т.е. до налоговых вычетов.

Как показать в форме 6-НДФЛ выплаты 1 июля 2020 г.

День голосования по поправкам в Конституцию был объявлен нерабочим днем. В связи с этим возник вопрос, как же отразить в 6-НДФЛ суммы, даты выплат которых приходятся на 1 июля? Рекомендуем придерживаться следующего порядка:

- срок уплаты налога в стр. 120 раздела 2 в любом случае переносится с 01.07.2020 на рабочий день 02.07.2020 (п. 7 ст. 6.1 НК РФ);

- по доходам, выплаченным в этот нерабочий день, день удержания налога отражается в стр.110 по фактической дате – 01.07.2020, срок перечисления НДФЛ указывается по нормам НК РФ (например, для зарплаты, следующий рабочий день, для отпускных – последний день месяца).

Приведем пример заполнения 6-НДФЛ за 3 квартал 2020 г. для компании, выплачивающей зарплату 1 числа каждого месяца.

Пример

Читайте также: