Срок сдачи 2 ндфл и 6 ндфл за 2020 год

Обновлено: 07.07.2024

Начиная с отчетности за первый квартал 2021 года, работодатели будут сдавать новую форму 6-НДФЛ (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). Она заметно отличается от той, что действует сейчас. Разделы поменялись местами. Доходы, вычеты и налог, посчитанные нарастающим итогом с начала года, нужно указывать в разделе 2. А данные за три последних месяца отчетного периода — в разделе 1. Плюс к этому появилось приложение № 1, которое, по сути, является знакомой всем справкой 2-НДФЛ. Как заполнять обновленный отчет? Когда его сдавать? Как вносить корректировки? Читайте в нашей статье.

Строки 020, 021 и 022

Строка 020 предназначена для НДФЛ, удержанного за последние три месяца отчетного периода. Здесь проставляется обобщенная сумма налога по всем физлицам.

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

- для дивидендов, выплаченных акционерным обществом, — дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

ВАЖНО

В пункте 3.2 порядка заполнения новой форме 6-НДФЛ сказано: показатель в строке 020 должен равняться сумме цифр, указанных в строках 022. Отсюда можно сделать важный вывод. Предположим, выплата приходится на один отчетный период (например, на январь, первый квартал), а срок перечисления налога — на другой (например, на апрель, полугодие). Тогда операцию следует отразить в разделе 1 отчета 6-НДФЛ за тот период, на который выпадает срок перечисления. В нашем примере — за полугодие.

Строки 030, 031 и 032

В строке 030 указывается НДФЛ, возвращенный налоговым агентом налогоплательщикам за последние три месяца отчетного периода в соответствии со статьей 231 НК РФ. Нужно проставить обобщенную сумму налога по всем физлицам.

При этом показатель в строке 030 должен соответствовать сумме цифр, указанных в строках 032. Таким образом, если перерасчет НДФЛ состоялся в одном периоде, а возврат в другом, операция отражается в периоде возврата.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать

По составу показателей раздел 2 измененной формы 6-НДФЛ напоминает раздел 1 действующей формы. В обоих вариантах все показатели отражаются обобщенно по всем физлицам, нарастающим итогом с начала налогового периода.

Но есть и отличия.

Во-вторых, в действующем варианте расчета из общей величины доходов выделяются только дивиденды. А в новом разделе 2 нужно указывать общую сумму дохода, начисленную с начала налогового периода, и выделять из нее: дивиденды, доходы по трудовым договорам и доходы по договорам ГПХ.

ВНИМАНИЕ

Впервые сдать обновленный расчет 6-НДФЛ предстоит по итогам первого квартала 2021 года в срок не позднее 30 апреля 2021 года. При этом за 2020 год следует отчитаться по прежней форме (не позднее 1 марта 2021 года).

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Если начисление дохода и дата выплаты относятся к разным годам

Судя по всему, при заполнении измененного расчета 6-НДФЛ возникнут сложности в ситуации, когда дата начисления дохода приходится на один налоговый период, а срок перечисления налога — на другой.

Покажем на примере. Допустим, 30 декабря 2021 года начислена и выдана зарплата, с которой удержан НДФЛ в сумме 50 000 руб. При этом срок перечисления налога наступает 10 января 2022 года (31 декабря 2021 года — выходной, 1— 9 января 2022 года — нерабочие праздничные дни). Для наглядности будем считать, что других начислений дохода и удержаний НДФЛ в 2021 и 2022 годах не было. В таблице показано, как отражена сумма налога в формах 6-НДФЛ за эти годы.

Как отразить НДФЛ, если он удержан в 2021 году, а перечислен в 2022 году

Строки расчета

6-НДФЛ за 2021 год

6-НДФЛ за 2022 год

50 000 (по сроку перечисления)

50 000 (по дате удержания)

Мы видим, что величина удержанного налога в разделе 1 не совпадает с аналогичным показателем в разделе 2. Это справедливо для обоих отчетов: за 2021 год и за 2022 год. Надеемся, появятся официальные разъяснения о том, как нужно заполнять 6-НДФЛ в подобной ситуации.

За 2020 год налоговые агенты будут сдавать справки о доходах по форме 2-НДФЛ. Срок подачи — не позднее 1 марта 2021 года.

Единственное существенное отличие — в приложении № 1 формы 6-НДФЛ есть раздел 4, в котором следует фиксировать сведения о неудержанном налоге. Он заменил собой строку с аналогичным названием, которая входит в раздел 2 действующей справки 2-НДФЛ.

ВНИМАНИЕ

Здесь возможны два варианта.

Второй вариант: корректировки вносятся в справки о доходах. Тогда нужно сдать уточненную форму 6-НДФЛ и вместе с ней — корректирующие справки.

ВАЖНО

Если крайняя дата приходится на выходной или праздник, подать расчет нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Форма расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@. 17 января 2018 года ФНС своим приказом № ММВ-7-11/18@ внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента;

- его основные реквизиты;

- данные о налоговом органе.

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

Наименование налогового агента

Следующая строка заполняется только правопреемником реорганизованной компании:

Форма реорганизации

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчет 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

В нижней части титульного листа проставляется:

- код ОКТМО;

- номер телефона;

- количество страниц расчета и подтверждающих документов;

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель;

- ФИО физического лица, кто подписывает документ;

- дата и подпись.

Данные уполномоченного лица

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой.

Раздел 2

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2020 год нужно указать данные за четвёртый квартал.

В разделе несколько блоков из 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода;

- по строке 110 — дата удержания НДФЛ с этого дохода;

- по строке 120 — дата перечисления налога в бюджет;

- по строке 130 — сумма полученного дохода;

- по строке 140 — сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата |

Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

- окончание соответствующего налогового периода,

- дата выплаты денежных средств,

- дата окончания действия договора

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчет.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Пример заполнения

- количество сотрудников — 6;

- совокупный доход работников за год составил 1 440 000 рублей (120 000 рублей в месяц);

- все работники имеют право на стандартный вычет за ребенка в размере 1400 рублей. Совокупный размер вычета составил: 1 400 х 6 х 12 =100 800 рублей;

- размер исчисленного НДФЛ с дохода: (1 440 000 рублей — 100 800) * 13% = 174 096 рублей (14 508 рублей в месяц);

- размер удержанного за год НДФЛ составил: 174 096 — 14 508 = 159 588 рублей, поскольку налог с декабрьской зарплаты подлежит удержанию в январе.

Раздел 1 заполняется так:

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

| Дата | Операция и сумма |

| 05.10 | Выплата ЗП за сентябрь |

| 08.10 | Перечислен НДФЛ за сентябрь |

| 30.10 | Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.11 | Выплачена ЗП за октябрь |

| 06.11 | Перечислен НДФЛ за октябрь |

| 30.11 | Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.12 | Выплачена ЗП за ноябрь |

| 06.12 | Перечислен НДФЛ за ноябрь |

| 31.12 | Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчете фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

А вот как будет выглядеть заполненный по этим данным раздел 2 расчета 6-НДФЛ:

Санкции за нарушения

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 4. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

| Нарушение | Санкция | Регулирующая норма |

| Форма не подана | 1 тыс. рублей за каждый месяц (полный и неполный) | п. 1.2 ст. 126 НК РФ |

| Расчет не поступил в ИФНС в течение 10 дней после окончания срока сдачи | Блокировка расчетного счета | п. 3.2 ст. 76 НК РФ |

| Ошибка в расчете (если выявлена налоговым органом до того, как агент ее исправил) | 500 рублей | ст. 126.1 НК РФ |

| Несоблюдение формы (подача на бумаге вместо направления по ТКС) | 200 рублей | ст. 119.1 НК РФ |

| Нарушение срока подачи | 300-500 рублей на должностное лицо | ч. 1 ст. 15.6 КоАП РФ |

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчетности.

Корректировка

Если внести исправление раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточненной формы 6-НДФЛ таковы:

Документы

Ещё материалы по теме

Новые коды доходов и вычетов для 6-НДФЛ

Ответы на 7 популярных вопросов по НДФЛ от бухгалтеров

Отчётность по НДФЛ для ИП при совмещении патента и УСН

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Отчитываясь перед ИФНС и Фондами, организациям и ИП нужно не только уложиться в установленные сроки, но и представить отчетность по правильным формам, а также соблюсти способ подачи отчетности. Из нашей консультации вы узнаете подробности сдачи основной отчетности по итогам 4 квартала и за 2021 год.

РСВ за 2021 год

РСВ по итогам 2021 года нужно представить по форме, утвержденной Приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Обратите внимание, что по этой форме расчет по взносам представляется в последний раз – начиная с отчетности за I квартал 2022 г. РСВ нужно будет сдавать по новой форме.

6-НДФЛ за 2021 год

Годовую отчетность по НДФЛ необходимо представить по обновленной форме – утвержденной Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ (в ред. Приказа ФНС от 28.09.2021 N ЕД-7-11/845@). Кардинальных изменений форма расчета не претерпела, но в ней, например, добавились строки для указания информации по высококвалифицированным специалистам, а также для указания суммы налога на прибыль организаций, подлежащей зачету.

Декларация по налогу на прибыль за 2021 год

Кроме того, в Разделе Г Приложения № 7 к Листу 02 появились новые строки для указания сведений об остатках неучтенного инвестиционного вычета и остатке суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенного при исчислении налога за предыдущие налоговые периоды.

Декларация по НДС за 4 квартал

Здесь никаких сюрпризов нет. Плательщики НДС за 4 квартал 2021 года должны представить декларацию по той же форме, по которой они уже отчитывались по итогам 3 квартала. Утверждена форма декларации Приказом ФНС от 29.10.2014 N ММВ-7-3/558@.

Декларация по налогу на имущество организаций за 2021 год

Плательщики этого налога должны отчитаться за 2021 год, представив декларацию по обновленной форме. Она утверждена Приказом ФНС от 14.08.2019 N СА-7-21/405@ (в ред. Приказа ФНС от 18.06.2021 N ЕД-7-21/574@).

Декларация по УСН за 2021 год

Упрощенцам нужно представить декларацию по налогу при УСН по абсолютно новой форме – утвержденной Приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Правда, кто-то мог познакомиться с этой декларацией, отчитываясь еще за 2020 год (Письмо ФНС от 02.02.2021 № СД-4-3/1135@).

Декларация 3-НДФЛ за 2021 год

ИП на ОСН должны отчитаться за 2021 год по новой форме 3-НДФЛ, утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@. Что же изменилось в декларации? Так, в частности:

Декларация по ЕСХН за 2021 год

Плательщикам ЕСХН нужно представить декларацию за 2021 год по уже привычной форме, утвержденной Приказом ФНС от 28.07.2014 N ММВ-7-3/384@.

Бухгалтерская отчетность за 2021 год

Формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 N 66н.

Бесплатно скачать формы бухгалтерской отчетности можно через систему КонсультантПлюс .

Обратите внимание, что налоговики актуализировали порядок представления бухотчетности (Приказ ФНС от 28.09.2021 № ЕД-7-1/843@).

Отчетность в ПФР

Отчетность, представляемая в Пенсионный фонд, обновлена не была.

СЗВ-СТАЖ и ОДВ-1 представляются по формам, утвержденным Постановлением Правления ПФР от 06.12.2018 N 507п.

Отчетность в ФСС

Форма расчета 4-ФСС не изменилась. Она утверждена Приказом ФСС от 26.09.2016 N 381.

Также не изменились и формы документов, необходимых организациям для подтверждения основного вида деятельности (утв. Приказом Минздравсоцразвития от 31.01.2006 N 55).

Подробнее о подтверждении основного вида деятельности можно прочитать в отдельной консультации.

В каком виде представлять отчетность в ИФНС, ПФР и ФСС

Понять, как вам нужно подать ту или отчетность, поможет наша таблица.

| Вид отчетности | Способ представления отчетности | |

|---|---|---|

| на бумаге | в электронном виде | |

| Отчетность в ИФНС | ||

| РСВ | Если за отчетный/налоговый/расчетный период выплаты получили 10 человек и менее | Если за отчетный/налоговый/расчетный период выплаты получили 11 человек и более |

| 6-НДФЛ | ||

| Декларация по налогу на прибыль | Если среднесписочная численность работников за предшествующий год не превысила 100 человек | Если среднесписочная численность работников за предшествующий год превысила 100 человек |

| Декларация по налогу на имущество организаций | ||

| Декларация по налогу при УСН | ||

| 3-НДФЛ | ||

| Декларация по ЕСХН | ||

| Декларация по НДС | — | Только в электронном виде |

| Бухгалтерская отчетность | — | Только в электронном виде |

| Отчетность в ПФР | ||

| СЗВ-М | Если сведения подаются на 24 и менее человек | Если сведения подаются на 25 и более человек |

| СЗВ-СТАЖ и ОДВ-1 | ||

| СЗВ-ТД | Если численность работников за предшествующий месяц составляет 24 и менее человек | Если численность работников за предшествующий месяц составляет 25 и более человек |

| Отчетность в ФСС | ||

| 4-ФСС | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек |

| Подтверждение основного вида деятельности | Способ подачи документов выбирает организация | |

Если организации/ИП разрешено сдавать отчетность на бумаге, то это не значит, что им запрещено представить эту отчетность в электронном виде – способ подачи они выбирают самостоятельно. А вот если обязанностью организации/ИП является электронный способ представления отчетности, то неисполнение этой обязанности, как правило, приводит к штрафу (ст. 119.1 НК РФ, ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ, п. 2 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ). При этом отчетность у вас все равно примут. Однако с декларацией по НДС дело обстоит иначе. Если вы представите ее на бумаге, то она попросту будет считаться непредставленной (п. 5 ст. 174 НК РФ).

Стоит отметить, что для электронной сдачи различной отчетности в ИФНС налоговая служба создала специальный сервис. Правда, сдать через него декларацию по НДС, к сожалению, невозможно.

Помощники в заполнении отчетности и проверки отчетности

Чтобы проверить правильность заполнения налоговой отчетности, можно воспользоваться контрольными соотношениями, разрабатываемыми ФНС. К примеру, контрольные соотношения для проверки РСВ вы найдете в Письмах ФНС от 07.02.2020 N БС-4-11/2002@, от 19.02.2021 N БС-4-11/2124@, от 23.03.2021 N БС-4-11/3759@, а для проверки декларации по НДС – в Приказе ФНС от 25.05.2021 N ЕД-7-15/519@ и Письме ФНС от 23.03.2015 N ГД-4-3/4550@.

На сайтах ПФР и ФСС есть различные программы для заполнения отчетности, а также рекомендации по ее заполнению.

Немало полезной информации вы найдете и на нашем сайте. Например, правильно заполнить ту или иную отчетность вам помогут наши сервисы. В частности, это:

Порядок подачи налоговой отчетности работодателей и наемных работников в 2020 году претерпел ряд изменений. Другими стали сроки сдачи отчета 2-НДФЛ за 2020 год и 6-НДФЛ, форма документов.

Основные изменения следующие:

- Срок сдачи 2-НДФЛ за 2020 (как и отчета 6-НДФЛ) год переносится с 1.04 на 1.03. До наступления этой даты следует отчитаться за прошлый год как по обеим формам. Основание изменения изложено в ФЗ №325, п. 19, ст. 2. В связи с тем, что 1 марта был выходной, отчет следовало подать до 2 числа.

- Форма сдачи отчета 2-НДФЛ начиная с 2020 года в бумажном виде разрешается только тем компаниям, чей штат состоит менее чем из 25 человек. Для более крупных организаций документ формируется только в электронном виде. В следующий раз цифровую декларацию обязаны будут подать компании, в чьем штате более 10 сотрудников включительно.

- В отчете 2-НДФЛ меняется перечень необходимых сведений. Сам документ теперь входит в 6-НДФЛ начиная с 2021 года. В связи с этим форма декларации также будет изменена на основании того же п. 19 ст. 2 ФЗ 325.

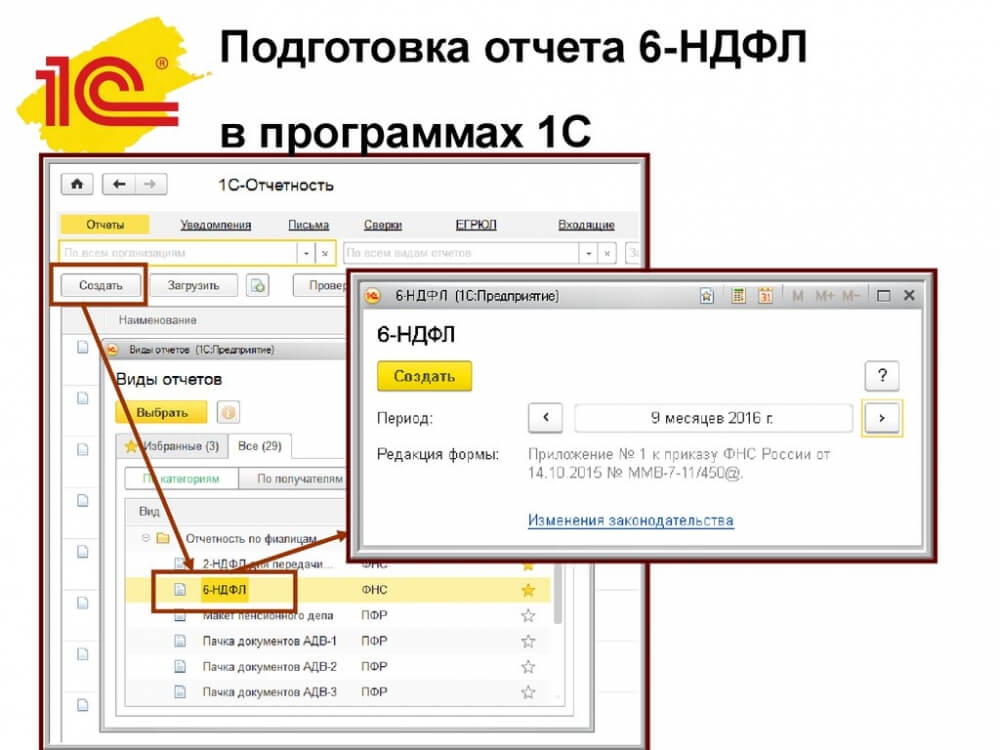

В этой ситуации для многих компаний встает вопрос, как использовать 1С, чтобы вовремя и корректно предоставить налоговые данные в ИФНС.

Кто может заплатить НДФЛ за свой счет

Нововведение дает возможность налоговым агентам ускорить процедуру уплаты доначисленного НДФЛ и сокращает размер пеней (за счет того, что между выявлением неудержанного налога и его выплатой проходит меньше времени, чем ранее — когда средства сначала поступали на счет сотрудника, а уже с него переводились в бюджет).

Кроме того, определяется порядок обложения налогом процентов, которые банк начисляет на остаток средств на счете предприятия в рамках своей программы вкладов. С 2020 года этот доход компании также облагается НДФЛ, равно как и проценты, полученные от депозита.

Кто освобожден от уплаты НДФЛ

Не облагаются налогом доходы, полученные следующим образом:

- Перечисленные на рублевый счет предприятия по действующей ставке Центробанка (начиная от базового показателя до плюс 5 процентов). Большая сумма облагается налогом.

- Начисленные по остатку на валютном счете в размере до 9% годовых. Если этот показатель превышен, НДФЛ уплачивается с той суммы, которая выходит за рамки этих процентов. Налог c такого дохода уплачивает сам банк.

Также от уплаты подоходного налога освобождаются разовые выплаты, которые начисляются в рамках госпрограмм физлицам, осуществляющим образовательную деятельность. Правило распространяется на те дотации, которые получены с 1.01.2020 по 31.12.2022 включительно.

С каких доходов взимается НДФЛ

Подоходный налог взимается со следующих финансовых поступлений:

- продажа имущества;

- заработная плата и иной профессиональный доход;

- покупка недвижимости;

- получение социальных выплат.

Также планируете взимать НДФЛ с процентов, которые получают те, кто держит депозиты в банках.

В 6-НДФЛ и 2-НДФЛ обязаны включать дивиденды ОАО и ЗАО, которые выплачивают проценты физлицам по акциям. К декларации по налогу на прибыль они обязаны прибавлять приложение №2. При этом в самой отчетности размер доходов граждан не отражается.

С 2020 года налоговые агенты, которые выплачивают НДФЛ, перестают формировать декларацию по налогу на прибыль. За 2019 год акционерные общества могут отчитаться, выбрав один из двух возможных способов:

- подготовить приложение №2 по форме № ММВ-7-3/475@ ФНС;

- создать форму отчета 6-НДФЛ или 2-НДФЛ за 2020 год.

С 2020 года меняются правила исчисления подоходного налога с выигрышей в казино. ФНС получает сведения о том, что средства были перечислены гражданину организаторами игр через онлайн-кассу. Налогом облагается только непосредственный доход. Деньги, потраченные на участие в игре, вычитаются из суммы прибыли. С остального дохода взимается налог по ставке 30%. Заплатить НДФЛ с выигрыша следует не позднее 1 декабря следующего года. Правило не распространяется на нерезидентов России. Их выигрыш не облагается подоходным налогом.

Как формируются новые отчеты по 6-НДФЛ и 2-НДФЛ

Рассмотрим, как формируется отчет о доходах физлиц 2-НДФЛ и 6-НДФЛ в соответствии с изменениями 2020 года.

Отчет 2-НДФЛ, срок сдачи и форма документа. Меняется форма выдачи как частному сотруднику, так и УФНС. 2-НДФЛ за 2020 год для налоговой отличается более жестким форматом, в рамках которого сведения вносятся в определенные графы, где для каждого знака предусмотрено свое место. Изменение вводится для удобства машинной обработки в том числе и бумажных справок. Утвержденная форма документа содержит штрихкод. Он дублирует сведения декларации и используется налоговым органом для быстрого считывания информации. Для удобства часть формулировок заменена на коды вида уведомления. Новый срок сдачи справки 2-НДФЛ — 1 марта.

Чтобы сформировать документ в 1С ЗУП, необходимо выполнить следующие действия:

Отчет 6-НДФЛ, сроки сдачи в 2020 году. По форме документ не претерпел существенных изменений. Срок отчета 6-НДФЛ в 2020 году — 1 марта. Чтобы сформировать документ в 1С ЗУП, нужно выполнить следующие действия:

Помощь в настройке налоговой отчетности в 1С

Читайте также: