Срок подачи налоговой декларации в 2021 году для госслужащих

Обновлено: 04.07.2024

В период с 3 по 31 января 2022 года будет произведено списание свободных денежных средств с брокерских счетов в пользу уплаты НДФЛ.

Сумма налога рассчитывается от прибыли, полученной в результате операций с ценными бумагами и производными финансовыми инструментами.

Стандартная ставка НДФЛ составляет 13% от суммы дохода. В случае, если доход превышает 5 млн. рублей, применяется повышенная ставка НДФЛ в размере 15% от суммы дохода.

Удержание НДФЛ произойдет автоматически из свободных денежных средств на брокерском счёте. Если на вашем брокерском счёте не окажется необходимой суммы, мы не сможем удержать налог и подадим извещение в налоговый орган с информацией о начисленной, но не уплаченной сумме налога по вашим операциям (п. 14 ст. 226.1 НК РФ). В этом случае уплату НДФЛ вам будет необходимо произвести самостоятельно.

! Если вы торгуете фьючерсами и опционами, при недостаточности свободных денежных средств на счёте налог будет удержан из суммы гарантийного обеспечения. Это вызовет принудительное закрытие позиции.

! По операциям на валютном рынке, а также по операциям купли-продажи валюты брокер не может выступать налоговым агентом. Для уплаты НДФЛ необходимо самостоятельно подать налоговую декларацию через ФНС.

Мы собрали дополнительную информацию по этой теме, которая может быть также вам полезна:

Как рассчитываются доходы по сделкам в иностранной валюте?

Доходы и расходы по сделкам с ценными бумагами, номинированными в иностранной валюте, рассчитываются по курсу ЦБ РФ на дату фактических расчётов.

Как правильно подать декларацию 3-НДФЛ, если у меня также есть доходы, не связанные с инвестиционной деятельностью?

За один календарный год вы можете подать только одну декларацию 3-НДФЛ и в нее необходимо внести все цели ее представления.

Если в 2021 году у вас были доходы, при получении которых налоговым агентом не был удержан налог (например, доходы по операциям на валютном рынке Московской биржи, доходы от продажи недвижимости и пр.), был получен доход от источников, находящихся за пределами Российской Федерации (например, дивиденды иностранных компаний и пр.), или вы хотите воспользоваться налоговыми вычетами, то вам необходимо до 30 апреля 2022 года подать в налоговый орган по месту регистрации налоговую декларацию за 2021 год по форме №3-НДФЛ.

В этом случае в налоговой декларации должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные всеми налоговыми агентами, и суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Сумма налога, исчисленная к доплате исходя из налоговой декларации, должна быть уплачена в бюджет в срок не позднее 15 июля 2022 года.

Как скорректировать цену покупки ценных бумаг, зачисленных от другого брокера или депозитария?

Если в течение 2021 года вы продали ценные бумаги, которые зачислялись со счёта регистратора или от другого депозитария/брокера, то для учёта этих затрат вы имеете право в срок до 24 декабря 2021 года (включительно) представить в любой наш офис заполненное заявление (по форме приложения №2 к Регламенту) и полный комплект оригиналов или нотариально заверенных копий необходимых документов, подтверждающих расходы на приобретение этих ценных бумаг.

В случае отсутствия до указанного срока документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база по НДФЛ будет рассчитана без учёта понесённых расходов. Для корректного расчёта налога вам придётся самостоятельно обратиться в налоговый орган по месту своей регистрации для оформления вычета по произведённым расходам путём предоставления налоговой декларации с приложением подтверждающих документов.

Проверить, учтены ли расходы на приобретение ценных бумаг, можно в личном кабинете:

Как вернуть излишне удержанный налог?

Возврат НДФЛ производится в течение трёх месяцев с момента получения заявления.

Для нерезидентов: Возврат налога в связи с перерасчетом НДФЛ по итогам 2021 года в соответствии с приобретенным клиентом-нерезидентом РФ статуса налогового резидента РФ производится только налоговым органом, в котором клиент поставлен на учёт по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации за 2021 год. Вместе с декларацией необходимо предоставить документы, подтверждающие статус налогового резидента РФ в этом налоговом периоде.

Как подтвердить налоговое резидентство РФ?

Если вы не являетесь гражданином Российской Федерации (или имеете второе гражданство, кроме РФ), но претендуете на расчёт и уплату НДФЛ по ставке 13% (15% для доходов свыше 5 млн рублей) для налоговых резидентов РФ, то вам следует в срок до 24 декабря 2021 года представить в любой офис Брокера документы, подтверждающие фактическое время пребывания на территории РФ в 2021 году, которое не должно быть менее 183 календарных дней в течение последних 12 месяцев.

При отсутствии у Брокера вышеуказанных документов НДФЛ будет рассчитан и удержан по ставкам для налоговых нерезидентов РФ в размере 30% для всех доходов, кроме дивидендов, и 15% – для дивидендов.

Как происходит сальдирование прибыли и убытков предыдущих периодов и финансовых результатов, полученных у разных брокеров?

При расчёте налоговой базы Брокер учитывает суммы доходов и убытков по клиенту в рамках одного отчётного периода.

Зачёт убытков по операциям с обращающимися ценными бумагами и/или с обращающимися финансовыми инструментами срочных сделок, полученных в предыдущих налоговых периодах, с доходами по итогам 2021 года осуществляется клиентом (налогоплательщиком) самостоятельно. Для этого клиенту необходимо обратиться в налоговый орган по месту своей регистрации посредством подачи налоговой декларации.

Сальдирование финансовых результатов по операциям с ценными бумагами и /или срочными сделками по итогам налогового периода, полученных у разных брокеров, также необходимо производить самостоятельно посредством подачи налоговой декларации в налоговые органы по месту своей регистрации.

Отчёты сдают до срока сдачи включительно. Если он выпадает на выходной или праздничный день, то переносится на следующий рабочий день. Например, срок сдачи декларации по НДС за первый квартал 2021 года — 25 апреля 2021 года. Срок выпадает на воскресенье, поэтому переносится на 26 апреля 2021 года.

Список отчётов предпринимателям зависит от системы налогообложения и наличия сотрудников.

Какие отчеты подают все предприниматели

ИП на ОСН сдают в налоговую: 3-НДФЛ ежегодно до 30 апреля и декларацию по НДС ежеквартально — до следующего 25 числа после завершения квартала.

Предприниматели на УСН сдают декларацию ежегодно до 30 апреля, на ЕСХН — до 31 марта.

На патенте деклараций нет: только заявления на применение спецрежима и уведомления об уменьшении налога на взносы.

ИП на УСН и патенте освобождены от НДС, поэтому не обязаны отчитываться по этому налогу. Но если предприниматель решил платить НДС для удобства контрагентов, он должен оформлять счета-фактуры, вести журналы учёта и, конечно, сдавать декларацию по НДС — в те же сроки, что и на общей системе.

В таблице собраны сроки сдачи налоговых деклараций для ИП в 2021 году:

| Отчёт | Срок сдачи за 2021 | |

|---|---|---|

| ОСНО | Декларация 3-НДФЛ | 4 мая 2022 |

| Декларация по НДС | 26 апреля, 26 июля, 25 октября 2021 и 25 января 2022 | |

| УСН | Декларация по УСН | 4 мая 2022 |

| ЕСХН | Декларация по ЕСХН | 31 марта 2022 |

| Патент | Уведомление об уменьшении налога | После оплаты патента |

Что, если опоздать с декларацией

В этом случае грозит штраф. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 рублей. Просрочка даже в один день будет считаться как за целый месяц. Если налог успеть заплатить, штраф — минимальный. Также при опоздании больше, чем на 10 дней, налоговая может заблокировать счет.

Например: ИП Федоров сдал декларацию по УСН за 2020 год 18 июня 2021 года,

Сумма налога к уплате по декларации — 35000 рублей.

Опоздание — 2 месяца.

Штраф составит: 3500 = 35000 * 5% *2

Если ИП успеет заплатить налог — штраф будет 1000 рублей.

Как уменьшить сумму штрафа

В течение месяца после его получения направьте в налоговую ходатайствов свободной форме. К ходатайству приложите документы (например, платежку об уплате налога). Основные причины смягчения ответственности — болезнь, тяжёлые обстоятельства и отсутствие денег. Налоговая также учтёт, если срок нарушен незначительно, а долг небольшой. В успешном случае штраф снизят в два раза.

Отчетность в Росстат

Все предприниматели до 1 апреля 2021 года подают в Росстат форму 1-предприниматель за 2020 год. Эта форма сдается 1 раз в 5 лет. Если ее не сдать, предпринимателю грозит штраф от 10 000 до 20 000 рублей.

Отчёты работодателей в налоговую

РСВ – расчет по страховым взносам. Подается ежеквартально до 30 числа.

В 2021 году сроки сдачи РСВ будут такими:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 30 июля 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 31 января 2022 г.

Штраф за опоздание со сдачей расчета такой же, как и в случае неподачи других налоговых деклараций. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 руб.

6-НДФЛ также подается каждый квартал, но до конца следующего месяца. Срок сдачи годового отчета — 1 марта.

Не забудьте сдать 6-НДФЛ в 2021 году:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 2 августа 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 1 марта 2022 г.

Если не сдать 6-НДФЛ, налоговая оштрафует на 1000 рублей за каждый месяц опоздания. А за ошибки в отчете предпринимателю придется заплатить 500 рублей.

Дополнительно, если не сдать 6-НДФЛ или РСВ, через 10 дней налоговая может заблокировать расчетные счета ИП.

2-НДФЛ – справка о доходах физического лица. Начиная с отчетности за 2021 год эта справка входит в состав годового отчета 6-НДФЛ,.

Отчёты работодателей в ПФР

СЗВ-М — сведения о застрахованных лицах. Отчет сдается ежемесячно до 15 числа: до 15 января за декабрь 2020 года, до 15 февраля за январь и т.д. Отчет за декабрь 2021 года с учетом выходных сдается до 17 января 2022 г.

СЗВ-СТАЖ — сведения о страховом стаже застрахованных лиц — ежегодный отчет, подается до 1 марта. Так, за 2020 год нужно было успеть с отчетом до 01 марта 2021 года. А за 2021 год крайний срок сдачи — 1 марта 2022 года.

СЗВ-ТД — сведения о трудовой деятельности. Сдавайте СЗВ-ТД в день издания приказа или на следующий день, если наняли или уволили сотрудника. До 15 числа следующего месяца — если были случаи:

- перевода работника на другую должность;

- подачи заявления о выборе способа ведения трудовой книжки

Если в течение месяца в компании не было таких событий — не сдавайте отчёт.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Отчёты работодателей в ФСС

4-ФСС сдают каждый квартал. Срок личной сдачи расчета отличается от электронной. На бумаге — 20 число, электронно можно сдать позже — 25:

- за 1 квартал 2021 г — до 26 апреля 2021 г;

- за полугодие 2021 г — до 26 июля 2021 г;

- за 9 месяцев — до 25 октября 2021 г;

- за 2021 год — до 25 января 2022 г.

Неподача 4-ФСС в срок грозит штрафом от 5 до 30 процентов от суммы взносов по отчету за три месяца. Минимальная сумма штрафа — 1000 рублей.

Штраф можно уменьшить в два раза. Для этого, как и в случае с налоговыми отчетами, направьте в ФСС ходатайство о смягчении ответственности в свободной форме. Например, можно указать такие причины:

- тяжелые личные или семейные обстоятельства;

- тяжелое финансовое положение предпринимателя;

- срок подачи нарушен незначительно, например, опоздали на 1 день.

В некоторых случаях, например при форс-мажорных обстоятельствах или болезни ИП, штрафа можно избежать.

Статья актуальна на 13.12.2021

Госслужащие могут инвестировать в иностранные акции, в том числе и ETF от FinEx, если их должности нет в перечне лиц, которым запрещено совершать сделки с иностранными ценными бумагами. Но нужно учитывать, что в каждом ведомстве могут быть и свои ограничения. Попросили экспертов сервиса НДФЛка рассказать, как такие инвесторы должны отчитываться по доходу от инвестиций в фонды.

1. Справка о доходах и имуществе за прошлый календарный год

В форме справки предусмотрены специальные разделы. Госслужащего как инвестора интересует два из них:

- сведения о доходах,

- сведения о ценных бумагах.

В разделе о доходах инвестор должен показать свой совокупный годовой заработок на бирже от дивидендов, купонов и продажи ценных бумаг.

Доход в иностранной валюте пересчитывается в рубли по курсу ЦБ на дату получения дохода

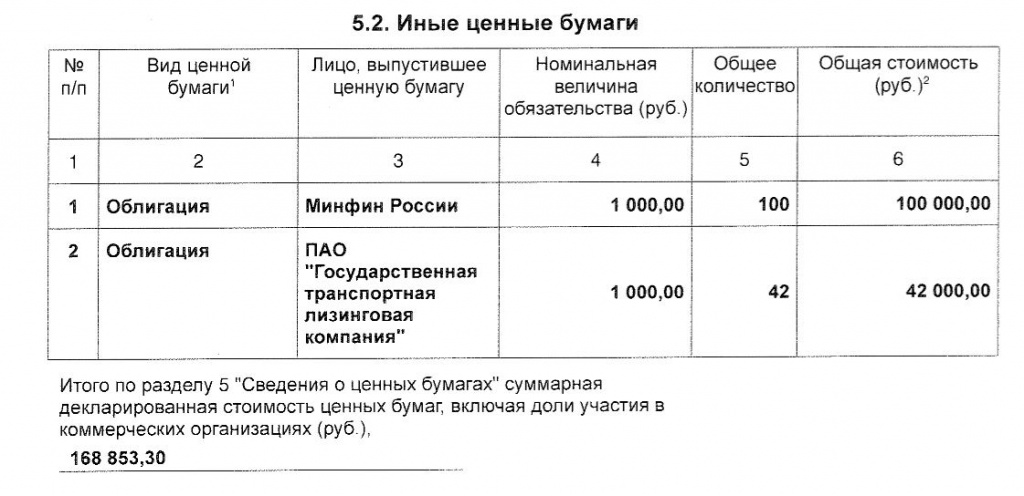

В разделе сведений о ценных бумагах инвестор указывает такую информацию:

вид ценной бумаги ;

общая стоимость в рублях.

В случае с акциями FinEx ETF инвестору нужно знать размер активов под управлением конкретного фонда и количество его акций. Вся необходимая информация за отчетный год публикуется здесь. По всем вопросам заполнения справки стоит проконсультироваться непосредственно у работодателя.

Отчет подается не только за себя, но и за членов своей семьи: супруга или супруги, несовершеннолетних детей. На каждого из них заполняется отдельная справка.

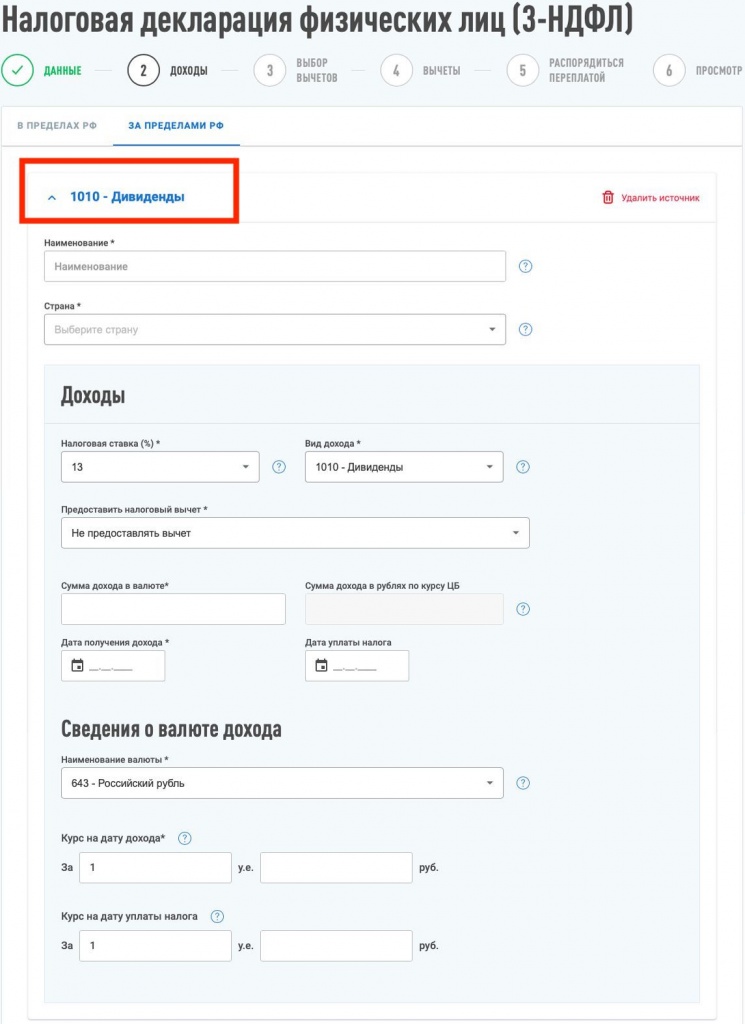

2. Декларация 3-НДФЛ для налоговой

Срок подачи: до 30 апреля года, который следует за отчетным периодом

По общему правилу, если инвестор получил доход, по которому брокер не выступает налоговым агентом и не удерживает налог, он обязан самостоятельно подать декларацию 3-НДФЛ и уплатить его. То же самое касается и госслужащих.

Вот в каких случаях инвестор может столкнуться с такой ситуацией.

Все фонды FinEx, кроме FXRD, реинвестируют дивиденды. Поэтому подавать декларацию нужно только тем инвесторам, которые владеют акциями FXRD и получают дивиденды.

Инструкцию, как заполнить декларацию по дивидендам иностранных компаний, можно посмотреть здесь.

Информацию об инструментах для заполнения декларации можно получить из отчета и выписки брокера. Также потребуется выписка депозитария по выплаченным дивидендам иностранных компаний.

Мнение авторов колонок может не совпадать с мнением редакции FinEx. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно. Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Что еще почитать:

Подпишитесь и оставайтесь в курсе!

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

3-НДФЛ сроки сдачи определены в ст. 229 НК РФ. В нашем материале мы рассмотрели все установленные законодательством временные рамки, предусмотренные для этого отчета, с учетом категорий и видов деятельности налогоплательщиков.

Как связаны сроки сдачи 3-НДФЛ со сроками уплаты налога

Каковы сроки подачи декларации 3-НДФЛ? Если вам требуется рассчитать и уплатить налог на доходы физических лиц за очередной налоговый период (год), сдайте декларацию 3-НДФЛ после его окончания — до 30 апреля следующего года (п. 1 ст. 229 НК РФ). Если 30 апреля приходится на выходной день, то срок подачи декларации 3-НДФЛ смещается на следующий за этим выходным рабочий день (п. 7 ст. 6.1 НК РФ). С учетом этих правил срок сдачи 3-НДФЛ в 2021 году выпадает на 30.04.2021, т.к. это рабочий день.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

Пошаговую инструкцию по заполнению 3-НДФЛ предпринимателем подготовили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

Срок подачи 3-НДФЛ при прекращении деятельности

При прекращении деятельности для 3-НДФЛ срок сдачи назначается в зависимости от того, к какой категории физлиц относится налогоплательщик. Согласно нормам, которые содержатся в п. 3 ст. 229 НК РФ, он устанавливается следующим образом:

- в течение 5 дней по окончании месяца, когда эта деятельность была прекращена, — таков по 3-НДФЛ срок подачи для индивидуальных предпринимателей и частнопрактикующих лиц;

Внимание! Днем прекращения деятельности считается дата внесения соответствующей записи в ЕГРИП, а не дата подачи заявления о снятии с учета (письмо ФНС России от 13.01.2016 № БС-4-11/114@).

- не позднее месяца до выезда из РФ — так определяется по 3-НДФЛ срок подачи для иностранных граждан.

Срок подачи 3-НДФЛ для налоговых вычетов

Если вам необходимо получить социальные или имущественные налоговые вычеты не на работе, а через ИФНС, заполните 3-НДФЛ и подайте ее по окончании календарного года. Когда подается декларация 3-НДФЛ в этом случае? Срок до 30 апреля на него не распространяется. То есть подать декларацию только для того, чтобы получить вычет, можно в любое время в течение всего года. Ориентироваться на то, до какого числа сдается декларация 3-НДФЛ, в такой ситуации не нужно.

Срок давности для подачи декларации 3-НДФЛ при обращении за налоговыми вычетами законодательно не установлен. Но на подачу заявления на возврат налога отводится только 3 года, отсчитываемые с момента произведения этого платежа (п. 7 ст. 78 НК РФ, письмо Минфина России от 17.11.2011 № 03-02-08/118).

Заметим, что если вы заявляете в 3-НДФЛ как доходы, подлежащие декларированию, так и право на налоговые вычеты, то вы обязаны представить такую декларацию не позднее 30 апреля.

Например, при продаже имущества, находящегося в собственности менее 5 (а в определенных ситуациях — 3) лет, нужно отчитаться до 30 апреля года, следующего за годом продажи (п. 1 ст. 229 НК РФ). Поэтому если вы решили уменьшить доход от продажи жилья на расходы, связанные с его приобретением, и одновременно применить к нему вычет, предоставляемый при приобретении жилья, то декларацию нужно подать в срок не позднее 30 апреля.

Как заполнить декларацию 3-НДФЛ при продаже и покупке квартир в течение года? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Последствия, если 3-НДФЛ не была сдана вовремя

Если для 3-НДФЛ срок сдачи был нарушен, знайте, что вам будет выставлен штраф, который составит не менее 1000 руб. (п. 1 ст. 119 НК РФ). Штраф рассчитывается в размере 5% от не уплаченной в установленный срок суммы НДФЛ, подлежащей уплате на основании этой декларации, за каждый месяц просрочки уплаты. При этом максимальная величина штрафа — 30% от суммы налога. За непредставление нулевой 3-НДФЛ тоже штрафуют на 1000 руб.

Итоги

Срок сдачи формы 3-НДФЛ для деклараирования доходов установлен на 30 апреля, следующего за отчетным годом. Если карйний срок выпадает на выходную или нерабочую дату, то он смещается на следующий ближайший рабочий день. Но для отчетности за 2020 год это правило не действует и отчитаться нужно не позднее 30.04.2021, т.к. это рабочий день. За несвоевременное представление декларации налогоплательщика ждет штраф в сумме не менее 1000 руб.

При заявлении налога к вычету определенный срок подачи 3-НДФЛ законодательно не установлен. Но налог можно вернуть лишь за последние 3 года, предшествующие году подачи декларации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Комментируемый закон затронул правила обложения НДФЛ и представления отчетности по этому налогу. Рассмотрим их подробнее.

Кого освободили от декларации 3-НДФЛ

Физические лица смогут не указывать в декларации по НДФЛ доходы от продажи недвижимого и иного имущества, если их размер не превышает имущественные вычеты по нему (п. 30 ст. 2 Закона). Речь идет о следующем имуществе и вычетах при его продаже (пп. 1 п. 2 ст. 220 НК РФ):

- 1 млн руб. – предельный размер вычета при продаже жилых домов, квартир, комнат, садовых домов и земельных участков, которые были в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета для иной недвижимости, которая была в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета по иной недвижимости (за исключением ценных бумаг), которая была в собственности налогоплательщика менее 3 лет.

Например, гражданин может не подавать декларацию 3-НДФЛ, если доход от продажи квартиры (в собственности менее 3 или 5 лет) составил менее 1 млн руб.

Право не подавать декларацию действует с 01.01.2022 года. При этом новые правила применяются к доходам, полученным начиная с 1 января 2021 года (п. 4 и п. 6 ст. 10 Закона). В 2022 году подается декларация 3-НДФЛ по доходам, полученным в предыдущем году. Поэтому впервые воспользоваться правом не подавать декларацию смогут налогоплательщики, которые продали имущество в 2021 году.

Уточнены правила расчета НДФЛ с доходов по ценным бумагам

Налогоплательщик – физлицо может получать доход в виде материальной выгоды от приобретения ценных бумаг при их первичном размещении эмитентом. Под материальной выгодой в этом случае понимаются превышение рыночной стоимости ценных бумаг над суммой расходов, понесенных на их приобретение (п. 4 ст. 212 НК РФ).

Теперь в этом пункте ст. 212 НК РФ закреплены правила расчета материальной выгоды, если в оплату ценных бумаг передаются акции или доли в УК, которые до этого принадлежали налогоплательщику не менее 5 лет. Налоговая база по НДФЛ в этом случае определяется как превышение рыночной стоимости приобретенных акций над рыночной стоимостью акций (долей участия), переданных в их оплату. Рыночная стоимость определяется на момент передачи акций (п. 22 ст. 2 Закона). Новые правила применяются к доходам, полученным с 1 января 2021 года (п. 8 ст. 10 Закона).

Как правило по операциям с ценными бумагами НДФЛ рассчитывает, удерживает и перечисляет в бюджет налоговый агент – организация (предприниматель). Эти правила закреплены в ст. 226.1 НК РФ. Со 02.08.2021 эта статья дополняется пунктом 17 следующего содержания: при выплате нерезидентам РФ процентного дохода по государственным ценным бумагам РФ, субъектов РФ и муниципальным ценным бумагам исчисление и удержание НДФЛ производит не налоговый агент (п. 28 ст. 2 Закона). Это означает, что рассчитывать налог и платить его в бюджет должен налогоплательщик-физлицо самостоятельно.

Новые льготы по НДФЛ

Со 2 июля 2021 года от НДФЛ освободили доходы предпринимателей в виде полученных безвозмездно работ, услуг или имущественных прав от (новый п. 86 ст. 217 НК РФ, п. 24 ст. 2 Закона):

- органов госвласти, местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций из реестра инфраструктуры поддержки МСП в рамках поддержки МСП в соответствии с Федеральным законом от 24.07.2007 года № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации";

- организаций, поддерживающих экспорт в рамках Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления;

- физических или юридических лиц, если оплата стоимости работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Эти положения распространяется на правоотношения, возникшие с 1 января 2019 года (п. 16 ст. 10 Закона № 305-ФЗ). Если в прошлом налогоплательщик получил такие доходы и заплатит НДФЛ, то он может вернуть его, подав декларацию и заявление о возврате или зачете.

Читайте также: