Срок подачи декларации по транспортному налогу за 2015 год

Обновлено: 17.05.2024

также если указанные доводы не находят подтверждения в материалах дела. При изучении доводов кассационной жалобы и принятых по делу судебных актов не установлено оснований, по которым кассационная жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации. Как усматривается из судебных актов, общество представило в налоговый орган налоговую декларацию по транспортному налогу за 2015 год, согласно которой к уплате в бюджет исчислено 148 869 рублей налога. В связи с неисполнением обществом своих налоговых обязательств, инспекцией выставлено налогоплательщику требование от 12.02.2016 № 1095 об уплате в срок до 04.03.2016 - 148 869 рублей транспортного налога и 4 655 рублей 49 копеек пеней, начисленных в соответствии со статьей 75 Налогового кодекса Российской Федерации (далее – Налоговый кодекс), и в порядке статьи 46 Налогового кодекса вынесено решение о взыскании задолженности по налогу и пени за счет денежных средств на счетах налогоплательщика в банках. На основании

составляет документ по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Согласно пункту 2 статьи 70 Налогового кодекса Российской Федерации требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику в течение 10 дней с даты вступления в силу соответствующего решения. Как установлено арбитражным судом, налоговая декларация по транспортному налогу за 2006 год управлением представлена 31.01.2007. Камеральная налоговая проверка представленной управлением декларации не проводилась. Недоимка выявлена налоговой инспекцией 11 октября 2007 года, о чем составлен соответствующий акт. Налоговым кодексом Российской Федерации не установлен срок выявления недоимки. При этом законодатель установил разные сроки направления требования применительно к выявлению недоимки и применительно к результатам проверки с принятием соответствующего решения. В данном деле наличие недоимки выявлено инспекцией без проведения проверки. Вместе с тем, арбитражный суд обоснованно пришел к выводу, что исходя из правового принципа общности подхода к исчислению сроков взыскания недоимки по результатам

производство по делу, если установит, что имеется вступивший в законную силу принятый по спору между теми же лицами, о том же предмете и по тем же основаниям судебный акт арбитражного суда. Таким образом, производство по настоящему делу в части взыскания пени за несвоевременную уплату единого налога на вмененный доход для отдельных видов деятельности за 2 –кварталы 2006 года подлежит прекращению. Согласно представленной налогоплательщиком декларации по транспортному налогу за 2006 год сумма налога, подлежащая уплате в бюджет, составила 8 767 руб. Материалами дела подтверждается, что по сроку уплаты до 01.02.2007 года транспортный налог в бюджет не перечислен. В соответствии со статьей 65 Арбитражного процессуального кодекса РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений. Учреждение не представило суду доказательства уплаты транспортного налога за 2006 год, в связи с чем, требования Инспекции о взыскании недоимки по транспортному налогу за 2006

356 Таможенного кодекса Таможенного союза (в редакции, действующей на момент ввоза административным истцом 23 апреля 2015 г. вышеуказанного транспортного средства на территорию Российской Федерации) подача пассажирской таможенной декларации должна сопровождаться представлением таможенному органу документов, подтверждающих заявленные в ней сведения. С 1 января 2018 г. вступил в законную силу Таможенный кодекс Евразийского экономического союза. Согласно пункту 5 статьи 268 Таможенный кодекс Евразийского экономического союза в отношении временно ввезенных транспортных средств для личного пользования обязанность по уплате таможенных пошлин, налогов подлежит исполнению при наступлении обстоятельств, предусмотренных пп. 3 п. 6 ст. 268 Таможенный кодекс Евразийского экономического союза, а именно в случае нахождения таких транспортных средств для личного пользования на таможенной территории Союза в связи с невывозом с таможенной территории Союза - день истечения срока , в течение которого такие транспортные средства могут временно находиться на таможенной территории Союза в соответствии с пунктами 1 и 2 статьи 264 настоящего Кодекса. Пунктом 4

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Ниже сгруппированы в таблицы сроки сдачи отчётности в текущем году.

Сроки сдачи отчётности в ИФНС в 2021 году

Сроки сдачи отчётности в ПФР в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 | |

| Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 |

Срок сдачи отчётности в ФСС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Расчет 4-ФСС на бумаге | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Расчет 4-ФСС в электронном виде | За 2020 год | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 25.01.2022 | |

| Подтверждение основного вида деятельности | За 2020 год | Не позднее 15.04.2021 |

| За 2021 год | Не позднее 15.04.2022 |

Срок сдачи бухгалтерской отчётности в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Бухгалтерская отчётность | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 |

ФАЙЛЫ

Архив сроков сдачи отчётности по годам: 2020

Сроки сдачи отчетности в 2021 году сохранили свои временные интервалы, то есть, как и прежде, определяются не конкретной, а предельной датой, до которой следует сдать отчет.

Предельные даты, в свою очередь, дифференцируются в зависимости от:

- видов отчетности;

- календарного периода, за который они сдаются;

- органа, в который они направляются.

Среди ожидаемых нововведений предполагается включение в список обязательных отчетов для ПФР сведений о трудовой деятельности работников. Как известно, с 2018 года была запущена программа по организации учета сведений о трудовой деятельности непосредственно в ПФР. С учетом позиции Центрального аппарата ПФР в 2020 году организация учетных мер в территориальных отделениях Пенсионного фонда должна быть активизирована.

В остальном для ПФР отчеты предоставляются в прежнем объеме – по застрахованных работникам, о страховом стаже работников, по страхователю.

Список отчетов, направляемых в ИФНС, останется неизменным: 2-НДФЛ, расчет 6-НДФЛ, расчет по СВ, среднесписочная численность, декларация по налогу на прибыль, декларация по НДС, декларации по УСН, ЕНВД, ЕСХН (в зависимости от режима налогообложения), декларация по налогу на имущество субъектов предпринимательской деятельности, декларации по транспортному и земельному налогам, ЕУД.

Список отчетов, предоставляемых в ФСС, состоит из расчета 4-ФСС (сроки варьируют в зависимости от типа подачи – на бумажном или электронном носителе) и подтверждения вида деятельности.

Отчитываясь перед ИФНС и Фондами, организациям и ИП нужно не только уложиться в установленные сроки, но и представить отчетность по правильным формам, а также соблюсти способ подачи отчетности. Из нашей консультации вы узнаете подробности сдачи основной отчетности по итогам 4 квартала и за 2021 год.

РСВ за 2021 год

РСВ по итогам 2021 года нужно представить по форме, утвержденной Приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Обратите внимание, что по этой форме расчет по взносам представляется в последний раз – начиная с отчетности за I квартал 2022 г. РСВ нужно будет сдавать по новой форме.

6-НДФЛ за 2021 год

Годовую отчетность по НДФЛ необходимо представить по обновленной форме – утвержденной Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ (в ред. Приказа ФНС от 28.09.2021 N ЕД-7-11/845@). Кардинальных изменений форма расчета не претерпела, но в ней, например, добавились строки для указания информации по высококвалифицированным специалистам, а также для указания суммы налога на прибыль организаций, подлежащей зачету.

Декларация по налогу на прибыль за 2021 год

Кроме того, в Разделе Г Приложения № 7 к Листу 02 появились новые строки для указания сведений об остатках неучтенного инвестиционного вычета и остатке суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенного при исчислении налога за предыдущие налоговые периоды.

Декларация по НДС за 4 квартал

Здесь никаких сюрпризов нет. Плательщики НДС за 4 квартал 2021 года должны представить декларацию по той же форме, по которой они уже отчитывались по итогам 3 квартала. Утверждена форма декларации Приказом ФНС от 29.10.2014 N ММВ-7-3/558@.

Декларация по налогу на имущество организаций за 2021 год

Плательщики этого налога должны отчитаться за 2021 год, представив декларацию по обновленной форме. Она утверждена Приказом ФНС от 14.08.2019 N СА-7-21/405@ (в ред. Приказа ФНС от 18.06.2021 N ЕД-7-21/574@).

Декларация по УСН за 2021 год

Упрощенцам нужно представить декларацию по налогу при УСН по абсолютно новой форме – утвержденной Приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Правда, кто-то мог познакомиться с этой декларацией, отчитываясь еще за 2020 год (Письмо ФНС от 02.02.2021 № СД-4-3/1135@).

Декларация 3-НДФЛ за 2021 год

ИП на ОСН должны отчитаться за 2021 год по новой форме 3-НДФЛ, утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@. Что же изменилось в декларации? Так, в частности:

Декларация по ЕСХН за 2021 год

Плательщикам ЕСХН нужно представить декларацию за 2021 год по уже привычной форме, утвержденной Приказом ФНС от 28.07.2014 N ММВ-7-3/384@.

Бухгалтерская отчетность за 2021 год

Формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 N 66н.

Бесплатно скачать формы бухгалтерской отчетности можно через систему КонсультантПлюс .

Обратите внимание, что налоговики актуализировали порядок представления бухотчетности (Приказ ФНС от 28.09.2021 № ЕД-7-1/843@).

Отчетность в ПФР

Отчетность, представляемая в Пенсионный фонд, обновлена не была.

СЗВ-СТАЖ и ОДВ-1 представляются по формам, утвержденным Постановлением Правления ПФР от 06.12.2018 N 507п.

Отчетность в ФСС

Форма расчета 4-ФСС не изменилась. Она утверждена Приказом ФСС от 26.09.2016 N 381.

Также не изменились и формы документов, необходимых организациям для подтверждения основного вида деятельности (утв. Приказом Минздравсоцразвития от 31.01.2006 N 55).

Подробнее о подтверждении основного вида деятельности можно прочитать в отдельной консультации.

В каком виде представлять отчетность в ИФНС, ПФР и ФСС

Понять, как вам нужно подать ту или отчетность, поможет наша таблица.

| Вид отчетности | Способ представления отчетности | |

|---|---|---|

| на бумаге | в электронном виде | |

| Отчетность в ИФНС | ||

| РСВ | Если за отчетный/налоговый/расчетный период выплаты получили 10 человек и менее | Если за отчетный/налоговый/расчетный период выплаты получили 11 человек и более |

| 6-НДФЛ | ||

| Декларация по налогу на прибыль | Если среднесписочная численность работников за предшествующий год не превысила 100 человек | Если среднесписочная численность работников за предшествующий год превысила 100 человек |

| Декларация по налогу на имущество организаций | ||

| Декларация по налогу при УСН | ||

| 3-НДФЛ | ||

| Декларация по ЕСХН | ||

| Декларация по НДС | — | Только в электронном виде |

| Бухгалтерская отчетность | — | Только в электронном виде |

| Отчетность в ПФР | ||

| СЗВ-М | Если сведения подаются на 24 и менее человек | Если сведения подаются на 25 и более человек |

| СЗВ-СТАЖ и ОДВ-1 | ||

| СЗВ-ТД | Если численность работников за предшествующий месяц составляет 24 и менее человек | Если численность работников за предшествующий месяц составляет 25 и более человек |

| Отчетность в ФСС | ||

| 4-ФСС | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек |

| Подтверждение основного вида деятельности | Способ подачи документов выбирает организация | |

Если организации/ИП разрешено сдавать отчетность на бумаге, то это не значит, что им запрещено представить эту отчетность в электронном виде – способ подачи они выбирают самостоятельно. А вот если обязанностью организации/ИП является электронный способ представления отчетности, то неисполнение этой обязанности, как правило, приводит к штрафу (ст. 119.1 НК РФ, ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ, п. 2 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ). При этом отчетность у вас все равно примут. Однако с декларацией по НДС дело обстоит иначе. Если вы представите ее на бумаге, то она попросту будет считаться непредставленной (п. 5 ст. 174 НК РФ).

Стоит отметить, что для электронной сдачи различной отчетности в ИФНС налоговая служба создала специальный сервис. Правда, сдать через него декларацию по НДС, к сожалению, невозможно.

Помощники в заполнении отчетности и проверки отчетности

Чтобы проверить правильность заполнения налоговой отчетности, можно воспользоваться контрольными соотношениями, разрабатываемыми ФНС. К примеру, контрольные соотношения для проверки РСВ вы найдете в Письмах ФНС от 07.02.2020 N БС-4-11/2002@, от 19.02.2021 N БС-4-11/2124@, от 23.03.2021 N БС-4-11/3759@, а для проверки декларации по НДС – в Приказе ФНС от 25.05.2021 N ЕД-7-15/519@ и Письме ФНС от 23.03.2015 N ГД-4-3/4550@.

На сайтах ПФР и ФСС есть различные программы для заполнения отчетности, а также рекомендации по ее заполнению.

Немало полезной информации вы найдете и на нашем сайте. Например, правильно заполнить ту или иную отчетность вам помогут наши сервисы. В частности, это:

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

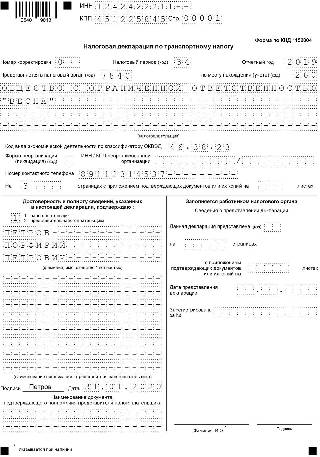

Шаг 1. Титульный лист

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

![]()

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

![]()

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

![]()

Льготы по транспортному налогу, устанавливаемые законами субъектов РФ, из них:

- льготы в виде освобождения от налогообложения

Льготы (освобождения) по транспортному налогу, предусмотренные международными договорами РФ

Если организация владеет легковым автомобилем, декларацию надо заполнять аналогичным образом, но с небольшими отличиями. Обратите внимание:

- код вида транспортного средства — легковой автомобиль — 51000;

- количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

Шаг 3. Раздел 1

Заполнение 1-го раздела декларации по транспортному налогу за 2020-й происходит в последнюю очередь. В бланке предусмотрены 3 блока строк (с 020 по 040) для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 — КБК для уплаты транспортного налога. Актуальные коды здесь;

- 020 — код ОКТМО, по которому уплачивается налог;

- 021 — сумма транспортного налога. Ее берут из строки 300 раздела 2. Если транспортных средств несколько, в поле 021 надо вписать общую сумму налога к уплате;

- 023, 025 и 027 — поля для указания квартальных авансовых платежей. Расчет авансовых платежей производится по формуле:

![]()

В строке 030 — сумма к уплате в бюджет по итогам 2020-го. Рассчитывается по формуле:

![]()

В нашем случае сумма дублируется из строки 021 раздела 1 и строки 300 раздела 2.

Обратите внимание: отрицательное значение вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация предоставляется.

Читайте также: