Среднемесячный доход с ндфл или без для банка

Обновлено: 13.05.2024

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

Что такое НДФЛ

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Работодатель должен удерживать НДФЛ со всех выплат по трудовым договорам и договорам ГПХ.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Ставки подоходного налога в 2021 году

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

- вида дохода;

- суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ значения не имеют.

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Зарплата физлица за год — 6 млн рублей. Пока доход не достигнет 5 млн рублей, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с матвыгоды от экономии на процентах по льготному займу от работодателя придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

Какие выплаты не облагаются подоходным налогом

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2021 году Петров купил квартиру за 7 млн рублей. Это больше максимальной суммы вычета 2 млн рублей, значит, в дальнейших расчетах участвует эта сумма.

Поскольку годовой доход Петрова меньше имущественного вычета 2 млн рублей, использовать его он будет так:

800 000 ₽ в 2021 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Алгоритм расчета подоходного налога с зарплаты в 2021 году

Работодателям нужно рассчитывать НДФЛ по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 млн рублей, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Как удержать и перечислить НДФЛ

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

- срок уплаты НДФЛ.

Дата, когда возникает доход. Дата получения дохода зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Аванс | Последний день месяца, в котором выплачен аванс. |

День, когда нужно удержать НДФЛ, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| В денежной форме | В тот же день, когда человек получил деньги на счет или из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты этому сотруднику, из которой можно удержать налог. Удержать можно не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 1 марта года, следующего за истекшим годом. То есть за 2021 год — до 1 марта 2022 года.

Срок уплаты НДФЛ. Срок уплаты зависит от вида дохода. С зарплаты и премий НДФЛ нужно перечислить не позднее дня, следующего за днем выплаты дохода налогоплательщику. А вот с отпускных и больничных крайний срок уплаты налога — последнее число месяца, в котором выплатили доход.

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в следующий за ним рабочий день.

В какую налоговую перечислить НДФЛ

Куда уплачивать НДФЛ, зависит от налогооблагаемого дохода и от того, кто именно перечисляет налог — компания или предприниматель.

Компания перечисляет НДФЛ в налоговую, в которой стоит на учете.

Как ИП перечисляет НДФЛ за сотрудников

| Система налогообложения ИП | Куда перечислять НДФЛ |

|---|---|

| ОСН или УСН | В налоговую по месту жительства ИП. Не важно, где предприниматель ведет деятельность |

| Патент | В налоговую по месту жительства, если патент получен в регионе места жительства. |

Если патент получен в другом регионе, тогда:

Если не получается определить, какая часть зарплаты относится к определенному виду деятельности, то считают так: долю налога с зарплаты сотрудника берут пропорционально доле доходов по каждому виду деятельности в общем объеме поступлений.

Например, ИП Кондратьев получил доход 1 млн рублей. По деятельности на УСН — 800 000 ₽ и по деятельности на патенте в другом регионе — 200 000 ₽.

Менеджер Белов работает у ИП Кондратьева.

Получается, 20 800 ₽ ИП должен перечислить по месту жительства, а 5200 ₽ — по месту ведения деятельности на патенте.

Как отчитаться по НДФЛ

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил НДФЛ. Например, зарплату сотрудников и доходы по гражданско-правовым договорам. 6-НДФЛ за 2021 год нужно сдавать по новой форме, документ вступит в силу с 1 января 2022 года.

Сроки сдачи 6-НДФЛ:

- за первый квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 марта следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Пример заполнения раздела 2 расчета 6-НДФЛ, где указывают доходы по ставке 13%

Что будет, если не платить НДФЛ

Если работодатель не удержит НДФЛ и вовремя не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога. Сам налог тоже взыщут.

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

По общему правилу НДФЛ уплачивается не за счет работодателя, как, например, страховые взносы с зарплаты работников, а за счет сотрудника, методом вычитания налога из его дохода. Стандартная ставка для резидентов РФ при официальном трудоустройстве составляет 13%, а для нерезидентов РФ - 30% (исключение - высококвалифицированные специалисты, для которых ставка НДФЛ равна 13%).

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Налог изначально удерживается из доходов работника, а затем перечисляется в бюджет государства. При этом перечисление НДФЛ возможно только после того, как доход будет выплачен работнику - выдан наличными деньгами через кассу или перечислен на банковский счет.

Нарушением законодательства по НДФЛ являются такие важные моменты:

- работодатель возлагает на себя бремя по НДФЛ, то есть перечисляет собственные деньги, а не удержанные из дохода физлица (в случае, если перечисляет налог раньше выплаты дохода);

- работодатель перекладывает обязанность расчета и перечисления налога на самого сотрудника. Компания является налоговым агентом по НДФЛ, а потому непосредственно она должна рассчитать, удержать и перечислить налог в бюджет государства. Сотрудник получает зарплату или иной доход за вычетом суммы рассчитанного и удержанного налога.

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

- государственные пособия (кроме пособий по временной нетрудоспособности), например, по беременности и родам, уходу за ребенком до 1,5 лет;

- суммы в возмещение вреда в связи с увечьем или повреждением здоровья;

- денежное возмещение коммунальных услуг или топлива;

- стоимость натурального довольствия;

- расходы на повышение профессионального уровня сотрудника;

- затраты на выполнение работником трудовых обязанностей, например, командировочные расходы;

- суточные ежедневно в пределах 700 руб. для командировок по России и в пределах 2 500 руб. для командировок за границу;

- выходное пособие, среднемесячный заработок в пределах 3-х средних месячных заработков или 6-ти средних месячных заработков (если организация расположена в районах Крайнего Севера и приравненных к ним территориях);

- материальная помощь работодателя в пределах 50 000 руб. на каждого ребенка при рождении или усыновлении малыша;

- подарки или материальная помощь, полученная от работодателя, - в пределах не более 4 000 руб.;

- пособие в связи со смертью близкого родственника и др.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же - только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости - как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода - отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе "Начисление зарплаты и взносов" будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Под среднедушевым доходом понимается доходность на душу населения. Если определяется усредненное значение семейного дохода, совокупные поступления делятся на количество членов семьи.

Порядок расчетов закреплен в федеральном законе №44-ФЗ от 05.04.2003 и в постановлении правительства №512 от 20.08.2003. В 44-ФЗ указано, как высчитать, малоимущая семья или нет в 2021 году, — для этого потребуется вычислить средний душевой доход на каждого члена семьи и сравнить его с региональным прожиточным минимумом.

Душевой доход на семью требуется при назначении социальных пособий от государства и региональных властей. Если поступления на одного члена семьи меньше прожиточного минимума, который действует в регионе, граждане вправе претендовать на дополнительную поддержку от государства.

ПФР на официальном сайте опубликовал перечень прожиточных минимумов по регионам, которые действуют при расчете пособий и соцвыплат в 2021 году.

В ежегодных региональных нормативах закрепляется, какой доход на 1 человека должен быть у малоимущей семьи в 2021 году, — не больше прожиточного минимума за второй квартал предыдущего года. Если семейная доходность ниже этого показателя, обращайтесь в органы соцзащиты за пособиями. Вот на что вправе претендовать малоимущие семьи:

Путинское пособие на детей до 3 лет

Деньги на первого и второго ребенка ежемесячно перечисляют фонды:

- на первого — ФСС;

- на второго — ПФР из материнского капитала.

Пособие назначат, если средняя семейная доходность суммарно не больше двух прожиточных минимумов в регионе. Величина выплат — один прожиточный минимум на уровне субъекта РФ.

Путинское пособие на детей от 3 до 7 лет

Компенсацию перечислят всем, чей средний душевой доход на семью ниже прожиточного минимума в регионе. Пособие составляет 50% от регионального прожиточного минимума.

Получатели, порядок назначения, размеры — в региональных нормативах

Субсидии на ЖКХ

Получат граждане, чьи расходы на коммунальные услуги составляют от 30% и более от среднего семейного дохода

Выплачивают студентам из малоимущих семей. Размер регулируется локальными актами учебного заведения.

Субсидии на детский оздоровительный отдых

Малоимущие родители подают заявку в отдел соцзащиты на оформление 100% компенсации летнего отдыха детей.

На официальных сайтах региональных и муниципальных властей размещена информация об уровне прожиточного минимума. Следите за локальными нормативами, обращайтесь в местные администрации и центры социальной защиты населения: они расскажут, каков минимальный доход на душу населения в регионе и какие документы требуются для подтверждения заработка.

Эксперты КонсультантПлюс подробно разобрали, как получать пособия: по безработице, на детей и другие. Используйте эти инструкции бесплатно.

Какие доходы надо включать, а какие нет

Официальный список, что входит в доход семьи, закреплен в постановлении правительства №512. В этом же нормативе определены и исключения. В расчет включают выплаты до вычета налогов и сборов.

В составе поступлений учитывают:

- Оплату труда и все вознаграждения от работодателя.

- Средний заработок, сохраненный на время по законам РФ.

- Выходное пособие.

- Социальные выплаты — ежемесячные детские пособия от работодателя, пенсии и стипендии, пособие по безработице и пособие по временной нетрудоспособности (в том числе и декретное), другие выплаты.

- Иные поступления — арендная плата, авторские вознаграждения и оплата по договорам ГПХ, доходы ИП, крестьянских и фермерских хозяйств, проценты от вкладов и акций, наследство и др.

А вот что не входит в расчет:

- государственная социальная помощь (по закону о социальной помощи) в форме денежных и натуральных выплат;

- единовременные страховые выплаты, которые перечисляют для возмещения ущерба жизни и здоровью гражданина и ежемесячные перечисления для оказания услуг медицинской, социальной и профессиональной реабилитации.

Из совокупных поступлений исключают сумму уплаченных алиментов (п. 3 постановления №512).

Кто относится к членам семьи

В состав семьи включают:

- Родителя, усыновителя или опекуна или единственного родителя (усыновителя, опекуна).

- Супруга или супругу, совместно проживающего с родителем (усыновителем, опекуном).

- Всех детей до совершеннолетнего возраста.

Каков порядок расчета

Нормативные акты (44-ФЗ, постановление правительства №512) приводят единую формулу, как рассчитать, является ли семья малоимущей в 2021 году:

- СД — среднедушевой доход;

- Д — доходные поступления;

- КМ — количество месяцев;

- ЧС — число членов семьи.

Для расчета путинского пособия от 3 до 7 лет берут доходные поступления за 12 месяцев; отсчет периода начинайте не сразу, а за полгода до дня подачи заявки на выплату. Некоторые региональные соцвыплаты исчисляются по доходу за 3 или 6 месяцев.

Доход на одного члена семьи не должен превышать региональный прожиточный минимум, действовавший во втором квартале года, предшествующего расчетам. К примеру, региональные власти Московской области определили, какой должен быть доход на семью из 3 человек для получения субсидии — 13 115 рублей на каждого человека.

Каждое пособие регулируется отдельным нормативным актом. Новые путинские выплаты регламентирует постановление правительства №384 от 31.03.2020.

В этом нормативе приведен порядок, как правильно рассчитать доход семьи для получения пособия с 3 до 7 лет для малообеспеченных граждан:

- Определить размер поступлений за 12 месяцев.

- Посчитать среднее значение, разделив полученную сумму на 12.

- Разделить полученную сумму на количество членов семьи и сверить итоговый показатель с региональным прожиточным минимумом.

Как рассчитать: пример

Приведем пример, как рассчитать прожиточный минимум на семью из 3 человек в 2021 году из Нижегородской области.

Семья Петровых состоит из трех человек: матери, отца и трехлетнего сына. Они планируют оформить путинское пособие на ребенка от 3 до 7 лет. Доходные поступления Петровых за 2020 год таковы:

- Оплата труда отца — 250 000 рублей.

- Зарплата матери — 115 000 рублей.

- Материальная помощь государства из-за коронавируса — 25 000 рублей. Эти деньги не включаются в расчет.

СД = 365 000 / 12 / 3 = 10 138,89 рубля.

Прожиточный минимум на душу населения за второй квартал 2019 в Нижегородской области установлен на уровне 10 456 рублей. Поступления Петровых не превышают этот размер, они получат пособие на ребенка в размере 5329 рублей.

А это — пример расчета для Ленинградской области через портал государственных услуг:

Среднемесячный доход от трудовой деятельности — это не то же самое, что средняя заработная плата. В отличие от средней зарплаты, которая используется для статистических обследований, средний заработок применяется в практических целях. Как работодатель узнает среднемесячный доход работника?

Как рассчитывается

Способ обнаружения среднего заработка для практических целей устанавливается Трудовым кодексом. Кроме всего прочего, этот показатель используется для расчета выходных пособий, отпуска, компенсации заработной платы во время нетрудоспособности и так далее.

Вам будет интересно: ЖК "Флотилия": отзывы жильцов, местоположение, планировка квартир

Тем, кто задался вопросом, как рассчитать среднемесячный доход, стоит воспользоваться простейшей формулой. Необходимо всего лишь взять доход за год и разделить эту сумму на 12. При определении данной суммы с целью возмещения убытков при несчастных случаях и болезнях берется период предыдущего календарного года. Формула среднемесячного дохода здесь остается точно такой же. Исключение по периоду составляют случаи, когда трудовые отношения возникли в течение предыдущего календарного квартала. Нужным периодом является срок с момента возникновения трудовых отношений до конца этого квартала. По российским законам среднемесячный доход не может быть ниже минимального размера оплаты труда. Для данного расчета средний часовой заработок работника умножается на еженедельное рабочее времени сотрудника и коэффициент 4,348. Данный показатель выражает среднее количество недель на один месяц в обычном году.

Вам будет интересно: Как меньше платить за коммунальные услуги в соответствии с законодательством РФ

Если необходимо рассчитать среднемесячный доход чистого вида, вычитаются от среднего ежемесячного валового заработка:

- страховые взносы на пенсионные накопления;

- страховые взносы на социальное страхование;

- страховые взносы на всеобщее медицинское страхование;

- платеж по налогу на прибыль.

Правила

Средний заработок работника не может быть ниже минимального размера оплаты труда. Если был средний заработок ниже уровня, его всегда увеличивают на сумму, соответствующую минимальной заработной плате.

Вам будет интересно: Банк "Тинькофф". Как оплачивать кредит по номеру договора: инструкция и способы

Для расчета среднемесячного дохода за последние 6 месяцев имеет решающее значение прибыль за предыдущий календарный квартал.

Положения Трудового кодекса являются обязательными. Для того чтобы в трудовых отношениях применять среднемесячный доход, нужно пользоваться именно этим документом. Для определения показателя имеют значение два основных фактора:

- соответствующий период;

- валовая заработная плата до указанного периода.

По большей части сроком является предыдущий календарный квартал. Но это не значит, что избранным промежутком не может быть другой отрезок времени. Основой для расчета среднего заработка, таким образом, может быть год, полгода и так далее. Задаваясь вопросом, как рассчитать среднюю зарплату, стоит в первую очередь понять, за какой срок необходимо найти этот показатель.

Надбавки и вознаграждения

Средний заработок используется при расчете доплаты:

- за работу сверхурочно;

- за работу в праздник;

- за ночную работу;

- за работу в субботу и воскресенье;

- за непосредственную педагогическую деятельность выше установленного диапазона.

Выходные пособия и компенсации

Средний заработок используется при:

- определении суммы выходных пособий по причине организационных изменений;

- расчете выходного пособия при прекращении трудовых отношений по причинам нарушений здоровья в результате несчастного случая на производстве или профессиональных заболеваний.

Определяется также размерами среднего заработка:

- возмещение ущерба, причиненного работником;

- возмещение при повреждениях, за которые отвечает работодатель, персонал.

Особые случаи при определении среднего заработка

Однозначно, здесь уже был установлен способ того, как рассчитать среднюю зарплату. Но на практике человек, в свою очередь, сталкивается с особенностями и препятствиями при расчете среднего заработка.

При работе в течение предыдущего календарного квартала – основным периодом не является календарный квартал, но им считается время от возникновения трудовых отношений до окончания календарного квартала.

Вам будет интересно: Как выгодно пользоваться кредитной картой? Обзор кредитных карт и условия пользования

Вероятный заработок используется, если сотрудник в основной период отработал хотя бы 21 день. Вероятный заработок рассчитывается из валовой заработной платы, которую высчитывают с начала основного периода или даже из официальной заработной платы, которую, вероятно, сотрудник получил бы, если бы все это время работал. Порой нужно установить средний заработок во время длительного отсутствия работы. В таком случае нужно взять последний известный среднюю зарплату сотрудника и средний рост ее на предприятии.

В отпуске

Нередко данный показатель необходим для расчета выплат в отпуске. Заработная плата за время отпуска рассчитывается в соответствии со следующими правилами. Выплачивается зарплата, определяемая исходя из ежемесячной постоянной выплаты (например, базовый оклад, надбавки в фиксированном размере). Учитывается в оплате труда и время отпуска в размере причитающейся работнику платы в месяце использования отпуска. Включаются элементы вознаграждения за месячный период , за исключением составляющих заработной платы, указанных в ставке ежемесячной постоянной оплаты.

Стоит заметить, что заработная плата в отпуске выплачивается работнику, исходя из оплаты в течение 3 календарных месяцев, предшествующих месяцу начала отпуска. В случаях значительного колебания величины составляющих заработной платы, указанных выше, эти компоненты могут быть учтены при расчете отпускного вознаграждения в общем, среднем размере за срок, не превышающий 12 календарных месяцев, предшествующих месяцу начала отпуска.

В свою очередь, отпускные рассчитываются следующим образом. Разделяется сумма на количество часов, в течение которых работник выполнял работу. Затем умножается вознаграждение за один час работы на количество часов, которые работник потратил на время отпуска в рамках нормального рабочего времени — в соответствии с действующим в отношении его графиком рабочего времени, — если в это время он не использовал возможности отпуска.

Таким же образом следует определять основу размера заработной платы за время освобождения сотрудника от обязанностей в связи с увольнением по трудовому договору и рассчитать ее величину. После прекращения трудовых отношений следует указать, что в случае заключения такого договора работнику полагается компенсация, размер которой не может быть ниже 25 процентов.

В основу расчета суммы убытков закладывается, таким образом, вознаграждение, которое сотрудник действительно получил, а не зарплата договорная. Если человек работал меньше, чем срок, установленный в договоре, то принимается во внимание среднемесячная заработная плата, получаемая им, умноженная на количество месяцев действия договора.

Документы на субсидию

В соответствии с законом РФ некоторые категории граждан обладают правом на получение специальных субсидий при оплате услуг ЖКХ. Для того чтобы их получить, необходимо предоставить следующие документы на субсидию.

Это непосредственно заявление на ее получение, паспортные данные, документ, подтверждающий российское гражданство, свидетельства о родственных связях с семьей, проживающей с данным лицом. Понадобятся их паспорта, свидетельства о рождении — в случае с несовершеннолетними лицами. Нужно предоставить справку о составе семьи. Здесь следует заполнить бланк справки о доходах. Нужны и выписки лицевого счета ЖКХ, документация, подтверждающая права на социальную поддержку.

Документы, подтверждающие доход

Существует перечень документации, которая может выполнить данную цель. Во-первых, это справка из налогового органа о доходе, подлежащем налогообложению. Во-вторых, это заявления членов семьи, не определенные на основе положений о подоходном налоге с некоторых доходов, полученных физическими лицами за календарный год, предшествующий данному периоду. В-третьих, это свидетельства членов семьи, содержащие информацию о размере взносов на социальное страхование за календарный год, предшествующий данному периоду (справка по социальному страхованию или справка от работодателя).

Еще один документ, подтверждающий доход, — это справка компетентного органа муниципалитета, платежный ордер. Также это заявление о размере участка, выраженного в гектарах. Сведения о доходах семьи узнают и из договора аренды в случае принятия окончательного решения полностью или частично находящейся в собственности семьи фермы в аренде на основании договора.

Следующий документ — копия подлежащего исполнению решения суда по алиментам или копия утвержденного судом мирового соглашения, заключенного перед посредником, согласно которому он должен выплачивать алименты. Таким документом считается свидетельство о денежных переводах.

В этот перечень включают и документ с указанием даты потери дохода и ежемесячный размер потерянного дохода. Подойдет свидетельство о доходе, полученном от продажи квартиры.

Примеры

Вам будет интересно: Как накопить на пенсию самостоятельно - особенности, способы и рекомендации

1 июня 2008 года работодатель вынес решение о снижении зарплаты для своего подчиненного с 4000 руб. до 3000 руб. 30 июня 2008 года он решил с ним закончить трудовые отношения. На момент расторжения трудового договора работник обладал правом на зарплату в размере 3000 рублей, что является основой для расчета, однако необходима сумма именно средней заработной платы, рассчитанная как эквивалентная за отпуск.

Этот механизм становится немного сложнее, если сотрудник получал зарплату переменную (например, у него была почасовая ставка) или в дополнение к основной оплате ему начислялись переменные компоненты, например, бонусы. Части заработной платы, полученные им в течение 3 месяцев, предшествующих месяцу расторжения трудового договора, учитываются в среднем размере за соответствующий период.

Во втором случае сотрудник получал вознаграждение в размере 170 рублей/час. Работодатель решил с ним разорвать трудовые отношения 30 июня 2008 года. Чтобы определить его среднюю месячную заработную плату, придется учитывать зарплату подчиненному с мая, апреля и марта 2008 года, которая составляет:

- май 2008 года: 170 рублей х 168 часов = 28560 рублей;

- апрель 2008 года: 170 рублей x 176 часов = 29920 рублей;

- март 2008 года: 170 рублей x 160 часов = 27200 рублей.

Затем их нужно просуммировать (28560 + 29920 + 27200 = 85680) и рассчитать среднюю заработную плату этих трех месяцев (85680 рублей : 3 = 28560 рублей). Таким образом, средняя месячная заработная плата учитывается как эквивалентная отпускным. Она составила в этом случае 28560 рублей. Если работник получал фиксированную зарплату ежемесячно, а также вознаграждение переменное (например, фиксированный базовый оклад плюс ежемесячная переменная премия), следует, в свою очередь, учесть постоянный элемент, который выплачивался работнику в течение 3 месяцев, предшествующих месяцу расторжения трудового договора. В следующем случае сотруднику принадлежала постоянная зарплата в размере 21000 рублей в месяц. Кроме того, он получал также ежемесячные переменные бонусы. Расторжение договора состоялось 30 июня 2008 года. Тогда работодатель должен принять во внимание размер бонуса за три последних месяца, предшествующие месяцу увольнения. Он составил:

- май 2008 года — 4800 рублей;

- апрель 2008 года — 5200 рублей;

- март 2008 года — 4400 рублей.

Чтобы рассчитать среднюю заработную плату работника, вышеуказанные суммы должны быть рассчитаны так:

- 4800 руб + 5200 руб + 4400 руб = 14400 руб.;

- рассчитать среднюю зарплату в период этих 3 месяцев: 14400 руб. : 3 = 4800 руб.;

- просуммировать постоянные и переменные компоненты заработной платы: 21000 руб. + 4800 руб. = 25800 руб.

Таким образом, средняя месячная заработная плата составит здесь 25800 рублей.

Средний заработок по стране

Главное Статистическое Управление публикует данные о средней заработной плате в месяц. Регулярно объявляется также, сколько составила она за определенный год. Последнее показание очень важно, учитывая то, что на его основе рассчитываются, например, удержания, взимаемые судебными приставами. Проще говоря, сумма в среднем по стране — это результат деления величины заработка на число занятых.

Что не учитываются в средней зарплате

Следует отметить, однако, что учитываются в данных расчетах только компании, в которых работает не менее 10 человек. В статистику не входят малые предприятия. В дополнение, берутся в учет только доходы занятых с официальным трудовым договором. Не учитываются средние заработные платы людей, работающих без его заключения. Не берутся в расчет заработные платы в конвертах. Из-за этого многие люди считают, что официальные статистические данные отражают реальную текущую картину в стране.

Официальные данные

Согласно статистике, среднемесячная российская зарплата по состоянию на 2018 год составляла 35000 рублей, если эту сумму округлить. Она представлена без налогового вычета. После него же среднемесячная зарплата россиянина стала равняться 30000 руб. Важно отметить, что в виду вышеперечисленных факторов данная статистика считается не совсем точной. В действительности ситуация может быть совершенно иной. Существует большой пласт населения, который продолжает работать без трудового договора, трудясь, к примеру, на ИП. В 2018 году, согласно статистическим данным, отметилась тенденция к росту среднемесячной зарплаты среднестатистического россиянина на несколько тысяч рублей.

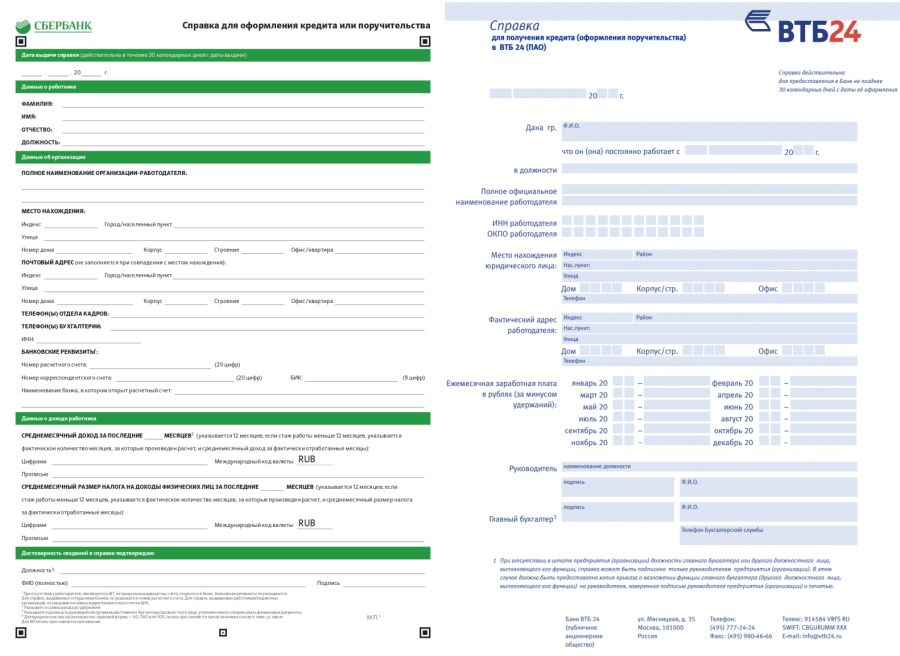

Законодательством определена единая форма справки о доходах 2-НДФЛ. Но зачастую при рассмотрении заявлений о выдаче кредитов банки принимают в подтверждение доходов заявителей справки собственной формы. Зачем они это делают и какой вариант лучше для заемщика – предоставить справку о доходах 2НДФЛ или по форме банка?

Проверка платежеспособности – обязательное требование перед выдачей ипотечного и любого другого кредита. Именно размер дохода в первую очередь определяет, какая сумма кредита может быть выдана и вообще – может ли заявитель претендовать на получение ипотеки.

Перед выдачей ипотеки банк обязан убедиться в платежеспособности заявителя.

Платежеспособность – это возможность заявителя ежемесячно погашать рассчитанный платеж по кредиту (основной долг и проценты). Главное ее подтверждение – наличие стабильного дохода, размер которого позволяет совершать текущие платежи и одновременно с этим выплачивать долг по кредитным обязательствам.

Кого банк считает платежеспособным?

В первую очередь тех, кто имеет стабильный, постоянный официальный доход. Это значит:

Требования к стажу работы и размерам доходов у всех банков свои, но в целом они схожи:

- заявитель должен иметь общий стаж работы не менее 1-3 лет. Например, Газпромбанк и ВТБ требуют общий стаж работы не менее 1 года, Россельхозбанк – не мене 1 года общего стажа за последние 5 лет, Сбербанку достаточно не менее 6 месяцев стажа на текущем месте работы;

- непрерывный стаж на последнем месте работы, где заявитель работает на момент обращения в банк. У Сбербанка это 6 месяцев, у Альфа банка – 4 месяца, у Газпромбанка и Россельхозбанка – 3 месяца;

- размер получаемых доходов должен перекрывать как платеж по кредиту, так и другие текущие платежи. Платежеспособность заемщика при ипотеке рассчитывается как соотношение его среднемесячного дохода и размера платежа по кредиту. Некоторые банки для расчета платежеспособности вычитают из получаемого дохода другие обязательные платежи (за коммунальные услуги, платежи по ранее полученным кредитам, алименты и т.п.) и установленную величину бюджета прожиточного минимума. Размер ежемесячного платежа не должен превышает полученную сумму. Другие требуют, чтобы размер ежемесячного платежа по кредиту не превышал 40-60% дохода заемщика. Если доходов самого заемщика недостаточно для погашения установленного ипотечного платежа, в расчет его платежеспособности может включаться доход созаемщиков.

Какие доходы могут учитываться при расчете платежеспособности заемщика

Помимо заработной платы, это:

- доходы от предпринимательской деятельности;

- пенсия;

- авторское вознаграждение;

- доходы от сдачи имущества в аренду (квартиры, гаража, коммерческой недвижимости) и пр.

Таким образом, при расчете платежеспособности учитываются различные виды постоянных доходов, систематически получаемых заемщиком.

Но не все систематически получаемые доходы могут включаться в расчеты.

Сбербанк и некоторые другие банки не принимают в расчет платежеспособности алименты, доходы от ценных бумаг, государственные пособия, декретные выплаты, стипендии, страховые выплаты по государственному социальному страхованию, выигрыши в лотереях и тотализаторах и пр.

Решая, какие доходы включать в расчет платежеспособности, а какие – нет, банки оценивают их с точки зрения стабильности получения и возможности обращения взыскания на них. Так, большинство из вышеперечисленных выплат включены в перечень доходов, на которые не может быть обращено взыскание в принудительном порядке в соответствии со статей 101 Федерального закона об исполнительном производстве. Соответственно, при просрочке банк не сможет взыскать за счет этих доходов свой долг.

Как подтвердить доход для банка

Самый простой вариант подтвердить свои доходы за последние 12 месяцев – это заполнить справку 2НДФЛ. По Трудовому кодексу наниматель обязан оформить ее по заявлению работника в течение 3-х рабочих дней.

Как заполняется справка по форме банка

Альтернативой справки 2-НДФЛ выступает справка о доходах по форме банка. Каждый банк разрабатывает собственную форму справки, скачать ее можно, как правило, на официальном сайте. Непосредственно в отделении банка можно взять бланк справки на бумажном носителе и заполнить его в бухгалтерии от руки. Справка оформляется на фирменном бланке или на обычном листе формата А4. Срок ее действия указан в утвержденной банком форме и чаще всего составляет 1 месяц.

Периоды, за которые оформляется справка, у каждого банка тоже разные. Обычно это 3, 6 или 12 месяцев.

В сумму доходов включаются все выплаты сотруднику, а также размеры удержанных с этих сумм платежей (налоги, обязательное социальное страхование, алименты, другие удержания). В отдельных случаях в форме справки может быть предусмотрено указание только сумм, полученных на руки работником.

Справка в обязательном порядке подписывается руководителем и главным бухгалтером юридического лица и скрепляется печатью.

Как проверятся справка по форме банка

Сведения, указанные в справке, обычно проверяются службой безопасности банка. Это могут как звонки на работу, так и получение информации по другим каналам. Но данные проверки в части указанных в справке сумм носят, как правило, формальный характер. В банках прекрасно понимают, что заполнение справки по форме банка имеет место в основном тогда, когда в ней указываются доходы выше официальных.

Какие могут быть последствия при указании в справке недостоверных сведений

Теоретически указание в справке о доходах недостоверных сведений является административно, а иногда и уголовно наказуемым деянием. Однако, на практике неприятности могут возникнуть только тогда, когда заемщик перестает платить долг по кредиту. Если же он своевременно вносит платежи, достоверность сумм, указанных в справке, никого не интересует – ни кредитующий банк, ни контролирующие органы.

Не принять заполненную справку банк может в тех случаях, когда суммы в ней явно завышены в несколько раз. Или же если сама организация, заполнившая справку, кажется банку слишком сомнительной, а служба безопасности выявила расхождения в ее адресах, контактных данных или сведениях в ЕГРЮЛ, т.е. сомнения вызывают не цифры доходов в справке, а сама справка является поддельным документом.

Читайте также: