Справка о приеме декларации по индивидуальному подоходному налогу и имуществу в электронном виде

Обновлено: 05.05.2024

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

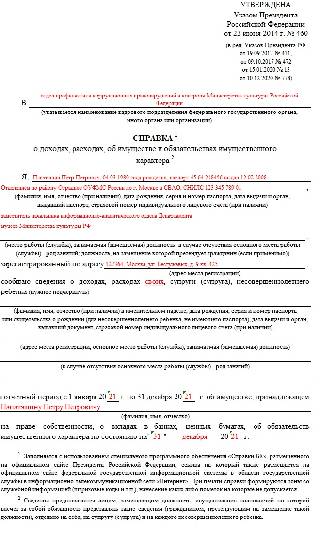

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

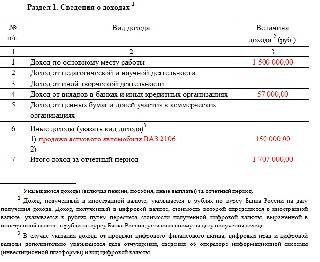

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

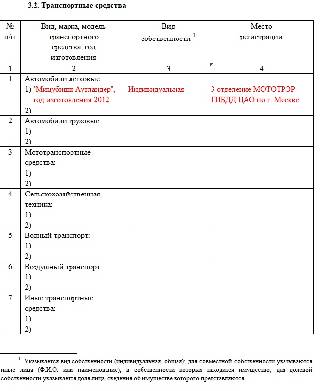

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

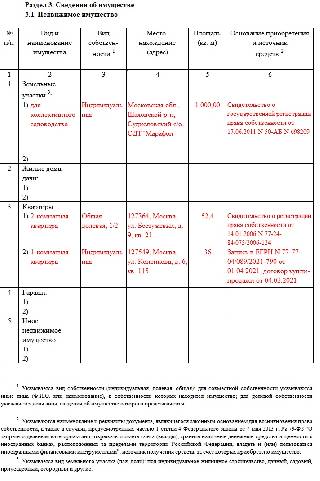

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

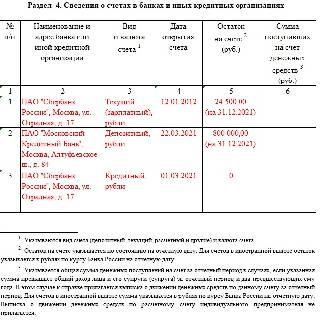

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

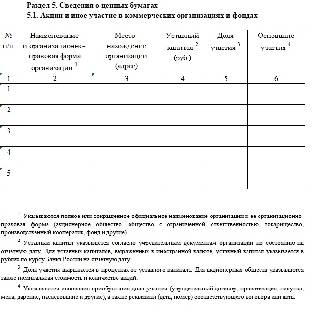

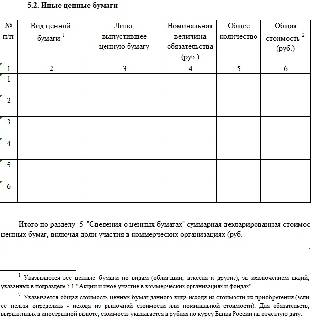

Раздел 5

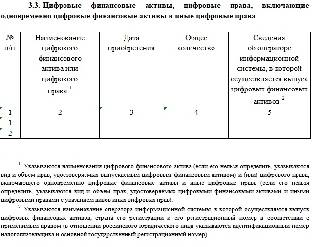

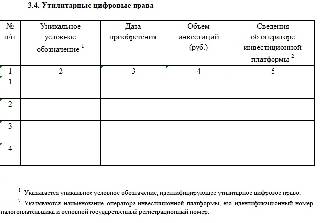

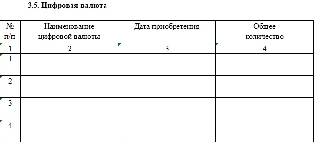

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

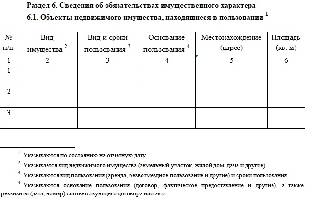

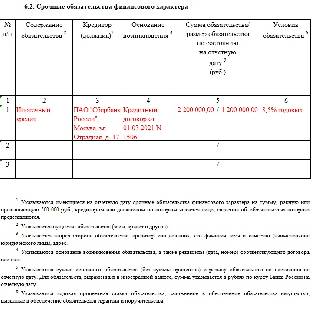

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

ФНС России разрабатывает для налогоплательщиков множество онлайн-сервисов. Среди них и те, которые позволяют удалённо представить отчётность по налогам, взносам, работникам. Мы разобрались в том, как ИП сдать декларацию по УСН в электронном виде. Надо сказать, это не самая простая процедура, и без подробной инструкции не обойтись.

Начнём с того, что ни через Личный кабинет налогоплательщика на сайте ФНС, ни через Госуслуги представить отчётность нельзя. Единственное исключение – через Госуслуги в настоящее время реализована возможность сдачи отчёта 3-НДФЛ. А чтобы сдать декларацию по другому налогу, придётся пройти довольно длинный путь. Распишем его по шагам.

Шаг 1. Оформление электронной подписи

Перед тем как подать декларацию в цифровом виде, предпринимателю нужно её подписать квалифицированной электронной подписью (КЭП) для работы с ФНС. Если подписи нет, придётся обратиться в любой аккредитованный удостоверяющий центр. Изготовление КЭП обычно занимает день.

Вместе с подписью поставляется специальный USB-носитель, программа криптозащиты и лицензия на неё. Все эти компоненты необходимы, чтобы сдать декларацию по УСН, а также делать запросы через личный кабинет ИП на сайте ФНС. Цена всего комплекта начинается от 2 тыс. рублей. Тут уместно дать ответ на распространённый вопрос: можно ли подать отчёт через интернет бесплатно? Да, но только при том условии, что у ИП уже есть электронная подпись.

В удостоверяющем центре, кроме КЭП, надо получить инструкции по настройке ПО для работы с ней. Для рядового пользователя ПК это может оказаться не самым простым делом.

Шаг 2. Проверка КЭП

Это сертификаты удостоверяющих центров – самой ФНС и того, который оформлял КЭП. Тут же можно скачать подробную инструкцию. Если всё сделано верно, ИП сможет войти в свой личный кабинет при помощи ключа электронной подписи.

Шаг 3. Получение идентификатора абонента

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

- указать место расположения файла сертификата и его имя.

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

При первичном запуске нужно ввести информацию о предпринимателе:

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

В результате декларация по УСН будет выгружена в указанную папку.

Шаг 5. Отправка отчёта

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

В Декларацию по индивидуальному подоходному налогу и социальному налогу, форма 200.00, внесены очередные изменения. Новые правила составления, сроки подачи, обновленные графы и строки, добавленные классификаторы для отражения предоставленных корректировок физическим лицам, и другие требования к налогоплательщикам вы и узнаете из этой статьи.

Правила составления формы 200.00 за 2021 год

В Декларацию вносятся следующие сведения:

- данные для исчисления индивидуального подоходного налога и социального налога;

- информация об обязательных пенсионных взносах, необходимая для их исчисления, удержания и перечисления;

- о начислении и перечислении сумм социальных отчислений в Государственный фонд социального страхования и взносов на обязательное социальное медицинское страхование.

Поможем собрать и сформировать отчетность в 1С. Звоните!

Что изменилось в форме 200.00 за 2021 год?

Данные по корректировке до 2021 года отражались исключительно в суммовых выражениях, сейчас требуется расшифровка корректировок и налоговых вычетов для физических лиц. Внесенные изменения привели форму в соответствие со следующими нормативно-правовыми актами:

Перечисление ИПН, взносов на обязательное социальное медицинское страхование и обязательных взносов зависит от размера уплаченных налогов, а социальный налог имеет прямую зависимость с исчисленными социальными отчислениями.

В форме появились новые строки, предназначенные для отражения взносов на обязательное социальное медицинское страхование в свою пользу за каждый месяц отчетного квартала и итоговой суммы за квартал индивидуальными предпринимателями:

- 00.012 I;

- 00.012 II;

- 00.012 III;

- 00.012 IV.

В этот список не вошли специальные налоговые режимы для хозяйств – фермерских и крестьянских, а также на основе патента и упрощенной декларации.

Кто представляет форму 200.00 в 2021 году?

В список налогоплательщиков, которые обязаны подавать Декларацию по индивидуального подоходному налогу и социальному налогу (Форма 200.00) входят юридические лица и индивидуальные предприниматели. Исключение составляют субъекты хозяйственной деятельности, которые работают по специальным налоговым режимам.

Также декларацию предоставляют лица, которые занимаются частной практикой по отчислениям и взносам в свою пользу. Освобождаются от заполнения Декларации индивидуальные предприниматели и юридические лица, которые работают на специальном налоговом режиме для крестьянских или фермерских хозяйств, на основе патента и упрощенной декларации. Юридическое лицо имеет право признать свое подразделение налоговым агентом, которое самостоятельно подает декларацию.

Какие данные отражаются в форме 200.00?

В форму 200.00 вносится следующая информация:

- об объектах налогообложения;

- исчисленные и удержанные суммы индивидуального подоходного налога;

- сведения об обязательных пенсионных взносах;

- социальный налог;

- социальные отчисления;

- отчисления и взносы на обязательное социальное медицинское страхование.

Документ состоит из непосредственной декларации и 5 приложений:

Сроки представления формы 200.00

Для формы 200.00 налоговый период – это квартал. Соответственно, форма предоставляется четыре раза в год, до 15 второго месяца, который следует за отчетным налоговым периодом:

- до 17 мая 2021 года – за 1 квартал 2021 года, так как 15 мая приходится на субботу, срок сдачи отчетности переносится;

- за 2 квартал 2021 года необходимо заполнить и подать отчетность до 16 августа 2021 года. Срок продлевается в связи с тем, что 15 августа – это нерабочий день (воскресенье);

- за 3 квартал 2021 года форму нужно подать до 15 ноября 2021 года;

- за 4 квартал – до 15 февраля 2022 года.

Где скачать шаблон формы 200.00 для ИС СОНО?

Шаблон документа доступен на официальном сайте Комитета государственных доходов Министерства финансов Республики Казахстан. Пошаговая инструкция скачивания будет следующей:

Ответы на часто задаваемые вопросы по заполнению формы 200 в 1С

Вопрос 1. При составлении формы 200 в шапке декларации не заполняются строки 200.00.01:

- сумма индивидуального подоходного налога, подлежащего уплате в бюджет (млрд. млн. тыс.);

- сумма обязательных пенсионных взносов, подлежащих перечислению (млрд. млн. тыс.).

Решение будет следующим:

Вопрос 2. В приложении 200.05 нет сведений о сотрудниках и физических лицах, которые работают по договору гражданско-правового характера.

Вопрос 3. Что делать, если в приложении 200.02 не отражается Нерезидент?

После чего откроются сведения о начислениях за квартал.

Ошибки при заполнении декларации по индивидуальному подоходному налогу и социальному налогу могут привести к серьезным последствиям ― выставлению уведомлений об устранении нарушений контролирующими органами, сдаче дополнительных форм отчетности, образованию необоснованной переплаты или же искажению данных сверки. Приведенная выше информация поможет заполнить все строки правильно.

Обращайтесь к Экспертам Первого Бита, за помощью в сборе и формировании отчетности в 1С.

Декларация о доходах является обязательным документом для подачи в налоговую службу. Это правило относится к физлицам, которые получили доход сверх того, по которому уже оплачен налог. Речь идет о налоге на доход физического лица от любого вида деятельности. Заполненная декларация подается в налоговый орган по месту регистрации.

Что такое З-НДФЛ, как рассчитывается сумма налога, как получить декларацию и как правильно представлять документы в налоговую службу?

Содержание:

Декларация 3-НДФЛ

Справка 3-НДФЛ - это декларация, которая подается в налоговую инспекцию по регистрационному месту для того, чтобы предоставить отчет о собственной прибыли и расходах.

Такая обязанность возлагается на человека, который продал имущество или сдает в аренду жилье, оформлен как ЧП (частный предприниматель) или ИП (индивидуальный предприниматель), осуществляет деятельность как нотариус или адвокат.

Налоги взимаются за все, где есть доходы: с заработных плат и премиальных, с продажи имущества, с гонораров за интеллектуальную деятельность, за подарки или призы, выигрыши и т.д.

С помощью этой декларации получают налоговые вычеты. И в большинстве случаях это неплохие денежные компенсации. Однако декларацию З-НДФЛ не обязательно подают для возвращения налогов – это отдельный выбор каждого.

Главное преимущество подоходного налога то, что он наиболее логично сообразуется с платежеспособностью физического или юридического лица. В истории налога было много перипетий: чтобы привить населению подоходную ответственность, понадобилось ни одно десятилетие.

Впервые подоходный налог в России появился в 1916 году во время Первой мировой войны, и отчислениями облагались все предприятия, поставки и подряды, граждане, получающие доходы. Позже эти законы видоизменялись советским правительством, и дошли в современную экономику в полноценном, доработанном виде.

Сегодня список налогоплательщиков, налоговые ставки и базу определяют статьи НК РФ. С 2010 года было принято решение, что нельзя поднимать ставку выше 13%, так как имеющие неплохое состояние люди найдут лазейки для ухода от налогообложения.

Образец З-НДФЛ

Для чего нужна декларация 3-НДФЛ?

Обязанность задекларировать свои доходы возникает при получении средств не от налоговых агентов в случаях: дохода от сдачи недвижимости в аренду, получения наследства, подарков и т.д. К примеру, это аннулирование кредита заемщика банком вследствие признания лица банкротом.

Доходы от агентов налогообложения, которые не стали объектами удержания налогов при выплате, не всегда освобождены от отчислений.

Многие налогоплательщики не знают о возможности применения налоговых вычетов. Налоговым вычетом называют государственную льготу, которая предназначена для возврата налогов с определенных трат налогоплательщика. Необходимо в документах указывать все расходы, ведь с незаявленных растрат налоги не будут пересчитаны.

Налоговые вычеты могут устанавливать за лечение, обучение, страховые взносы, пожертвования благотворительным фондам. Документы на получения вычетов подаются в году, следующим за отчетным. К примеру, чтобы получить оплату за лечение в 2020, подайте необходимые бумаги до апреля 2021 года.

Как получить справку 3-НДФЛ?

Существует два варианта и оба варианта подходят для всех граждан.

Получить 3-НДФЛ онлайн

Заполнить документы на доходы физического лица можно через сайт налоговой службы. В дополнениях к декларации необходимо передавать договор – оферту о выполненных работах и указанных услугах. В личном кабинете пользователя можно делать формулировку актов за отчетные периоды и скачивать их архивами.

Получить 3-НДФЛ лично

Если вы решили подавать налоговую отчетность с посещением соответствующего учреждения – есть несколько вариантов. Можете самостоятельно распечатать З-НДФЛ с любого интернет-ресурса и заполнить образец прежде, чем отнести в налоговую службу. Также можно получить документ в налоговой инспекции, в которую будете относить отчетность – там сотрудник вам распечатает бланк и поможет с заполнением.

Главное – не забудьте взять с собой необходимые документы, которые подтверждают вашу личность и наличие источника доходов.

Как заполнить декларацию 3-НДФЛ

Оплатить налоги намного проще, чем получить вычет. Для оплаты налогов все реализовано максимально просто: достаточно воспользоваться услугами онлайн-портала и внести необходимую сумму. А вот получить налоговый вычет по 3-НДФЛ намного сложнее.

Как заполнить самостоятельно бесплатно?

Заполнить отчетность самостоятельно могут те физические лица, которые намерены получить вычеты по имущественным или социальным направлениям. Декларацию следует подавать посредством использования личного кабинета налогоплательщика.

Видео "Как заполнить декларацию 3-НДФЛ самостоятельно в личном кабинете"

Как заполнить платно?

Можно поручить процесс заполнения документов специализированной конторе, которая за указанную сумму возьмет выполнение всех процессов на себя. Стоимость услуг устанавливается в индивидуальном порядке, а со стороны заказчика необходимо предоставить личные данные.

Когда нужно и не нужно подавать 3-НДФЛ

Когда нужна декларация 3-НДФЛ

Предоставить данную декларацию необходимо в ряде случаев:

- во время получения доходов от продажи имущества;

- при получении недвижимого имущества, странспортного средства, доли или акций от людей, которые не входят в число близких родственников;

- при получении денежных средств от заключенных договоров между физическими лицами;

- при получении выигрыша от азартных игр и тотализаторов;

- от доходов с источников, которые расположены за пределами РФ.

Можно вернуть сумму налогового вычета по ипотеке. Пример вычетов можно рассмотреть в следующей таблице:

Максимально возможная сумма для расчета

Можно ли получить остаток по имущественному вычету

Получить сумму вычета по процентам можно по факту регистрации прав собственности.

Когда не нужно подавать?

В случаях, когда налогоплательщик не является предпринимателем, не получал налоговый доход или средства, с которых уже были изъяты налоги.

Очень важно, что налогоплательщик не должен подавать документ, но имеет право совершить это по собственному желанию. Достаточно обратиться в налоговый орган по фактическому месту проживания. Такая ситуация распространена при подаче документов для получения вычетных налогов. Декларацию на получение налоговых вычетов можно подавать в годовой период.

Что делать с уже заполненной декларацией?

Возврат средств будет осуществлен в течение 4 месяцев. В первые 3 месяца происходит проверка документов, а в течение четвертого у налоговой есть время для возврата средств. При составлении деклараций необходимо использовать электронную подпись, получение которой длится максимум сутки. Обычно оформление и получение электронной подписи составляет не более 10 минут.

Сколько действует декларация 3-НДФЛ

Сроки действия декларации З-НДФЛ не регламентированы рамками закона. Если желаете получить налоговый вычет с помощью декларации, справка 2-НДФЛ должна быть не старше трех лет.

Сроки действия декларации для банков устанавливаются самостоятельно этими организациями. Финансовые структуры заранее оповещают клиентов о необходимости предоставления свежей отчетности.

Для налоговых инспекций декларация не имеет определенного срока годности. Сдавать документы нужно в установленные сроки для подачи, во избежание получения санкций (регулируется пунктом 5 ст. 226 и пунктом 2 ст. 230 НК РФ).

Сроки и правила предоставления декларации в налоговую

З-НДФЛ должна подаваться на бумажном носителе или в форме электронного письма в налоговую по фактическому месту жительства физического или юридического лица, не позже 30 апреля следующего года, который идет после факта получения соответствующего дохода.

По налогу на прибыль установлено два отчетных периода. При этом промежуточные отчеты за первый квартал, полгода, три квартала – налогооблагаемые лица должны предоставлять в течение сорока дней по календарю, следующих за отчетным кварталом.

Оплачивать задекларированные налоги следует на протяжении десяти дней, идущих за сроком подачи декларации.

Штрафы за просрочку подачи 3-НДФЛ

За просрочку даты подачи документов налогоплательщик получает штраф от инспекции: 5% от налоговой суммы за каждый просроченный месяц, но не больше 30% всей суммы. Оплатить налог необходимо до 15 июля следующего года, идущим за отчетным. Если вы не оплатили его вовремя – будете оштрафованы 20%

При подаче нулевой декларации несвоевременно необходимо предоставить документы о действительности отсутствия налогов к выплате, и заплатить штраф в 1000 рублей.

Штраф применяется только к тем плательщикам налогов, чью неуплату смогли обнаружить. Но если вы самостоятельно выявили неуплату и погасили установленные отчисления – инспекторы не могут наложить на вас санкции.

Вопрос-ответ:

Можно ли заполнить декларацию от руки?

Да, если будут использованы чернила синего или черного цвета. Однако, данный способ не является предпочтительным, т.к. налоговая оставляет за собой право отказать в рассмотрении документа, если какая-то его часть вызовет сложности при чтении и интерпретации.

Где брать бланк для заполнения?

Что делать, если заполнил 3-НДФЛ неправильно?

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

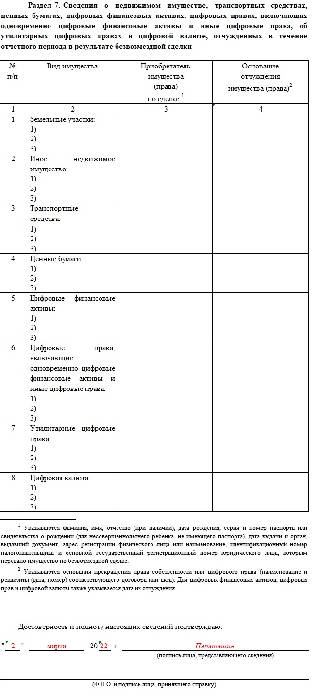

Правила составления декларации об активах и обязательствах физического лица (форма 250.00)

Глава 1. Общие положения

2. Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации:

- работниками государственных учреждений и их супругами;

- работниками субъектов квазигосударственного сектора и их супругами;

руководителями, учредителями (участниками) юридических лиц и их супругами;

индивидуальными предпринимателями и их супругами.

3. Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации:

1) совершеннолетними лицами;

- гражданами Республики Казахстан;

- кандасами;

- лицами, имеющими вид на жительство;

- иностранцами или лицами без гражданства, являющимися резидентами Республики Казахстан;

2) иностранцами или лицами без гражданства, являющимися нерезидентами в случае, наличия по состоянию на 31 декабря года, предшествующего году представления Декларации одного из условий:

- имущества, по которому права и (или) сделки подлежат государственной или иной регистрации на территории Республики Казахстан;

- доли участия в жилищном строительстве на территории Республики Казахстан;

3) одним из законных представителей любого из следующих лиц:

- совершеннолетнего лица, которое признано недееспособным, ограниченно дееспособным и относится к категории лиц, указанных в подпунктах 1) и 2) настоящего пункта;

- лица, не достигшего восемнадцатилетнего возраста (совершеннолетия) при наступлении у данного лица по состоянию на 31 декабря года, предшествующего году представления такой Декларации, любого из следующих случаев:

наличие на праве собственности имущества, подлежащего государственной или иной регистрации, имущества, по которому права и (или) сделки подлежат государственной или иной регистрации за пределами Республики Казахстан;

наличие доли в строительстве недвижимости по договору о долевом участии в строительстве, в том числе за пределами Республики Казахстан;

наличие на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, суммы денег совокупно превышающей по всем банковским вкладам тысячекратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 31 декабря года, предшествующего году представления Декларации;

наличие суммы задолженности других лиц перед данным лицом (дебиторской задолженности) и (или) суммы задолженности данного лица перед другими лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования, нотариально засвидетельствованного (удостоверенного).

4. При заполнении Декларации не допускаются исправления, подчистки и помарки.

5. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

6. Приложения к Декларации не составляются при отсутствии данных, подлежащих отражению в них.

7. Декларация составляется:

1) на бумажном носителе – шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) на электронном носителе – посредством системы приема и обработки налоговой отчетности.

8. Декларация, составленная на бумажном носителе, подписывается физическим лицом либо его представителем.

Декларация, составленная на электронном носителе, заверяется:

- электронной цифровой подписью физического лица;

- с использованием одноразового пароля.

9. При представлении Декларации:

- по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик получает уведомление почтовой или иной организации связи;

- в электронном виде – налогоплательщик получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов;

- в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику.

Глава 2. Составление Декларации (форма 250.00)

- ячейка A:

- лица, являющиеся кандидатами на выборную должность, а также их супруги составляют Декларацию на первое число месяца начала срока выдвижения;

- лица, являющиеся кандидатами на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, а также их супруги, лица, желающие стать крупными участниками банка, страховой (перестраховочной) организации, управляющего инвестиционным портфелем составляют Декларацию на первое число месяца представления Декларации;

- ячейка B:

в строке 2 – указывается индивидуальный идентификационный номер (ИИН) физического лица;

в строке 3 – отмечается ячейка, в случая физическое лицо, составляющее Декларацию, являющейся законным представителем и указывается ИИН представляемого лица (несовершеннолетнего, и (или) недееспособного или ограничено дееспособного);

в строке 4 – указываются фамилия, имя, отчество (при его наличии) физического лица в соответствии с документами, удостоверяющими личность, номер телефона и электронный адрес (по желанию);

в строке 5 – указывается вид Декларации.

Соответствующая ячейка отмечается с учетом отнесения Декларации к следующим видам налоговой отчетности:

первоначальная – Декларация, представляемая физическим лицом в связи с тем, что установленная обязанность по представлению такой Декларации возникла впервые;

дополнительная – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, к которой относятся данные изменения и (или) дополнения;

дополнительная по уведомлению – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, в которой органом государственных доходов выявлены нарушения по результатам камерального контроля по активам и обязательствам физического лица.

Номер и дата уведомления заполняются в случае, представления Декларации дополнительной по уведомлению.

5) в строке 6 – указывается признак резидентства:

ячейка А отмечается налогоплательщиком-резидентом Республики Казахстан;

ячейка В отмечается налогоплательщиком-нерезидентом Республики Казахстан.

03) о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, совокупно превышающих по всем банковским вкладам тысячекратный размер месячного расчетного показателя;

04) о доле участия в уставном капитале юридического лица (за исключением акционерных обществ), созданного за пределами Республики Казахстан;

05) о долевом участии в строительстве недвижимости, в том числе за пределами Республики Казахстан;

06) о наличии инвестиционного золота;

07) о ценных бумагах, производных финансовых инструментах (ПФИ), в том числе за пределами Республики Казахстан;

08) о паях в паевых инвестиционных фондах (ПИФ), в том числе за пределами Республики Казахстан;

09) об объектах интеллектуальной собственности, авторского права, в том числе за пределами Республики Казахстан;

10) о наличии другого имущества, в том числе за пределами Республики Казахстан, оценочная стоимость единицы которого превышает тысячекратный размер месячного расчетного показателя;

11) о дебиторской/кредиторской задолженности, в том числе за пределами Республики Казахстан;

12) об имуществе, переданном в доверительное управление.

1) в графе А – порядковый номер заполняемой строки;

3) в графе С – указывается сумма наличных денег.

код органа государственных доходов – код органа государственных доходов по месту жительства налогоплательщика;

дата приема Декларации – дата представления Декларации в соответствии с пунктом 2 статьи 209 Налогового кодекса;

входящий номер документа – регистрационный номер Декларации, присваиваемый органом государственных доходов;

дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим Декларацию на бумажном носителе.

Глава 3. Составление формы 250.01 (Приложение 1) к Декларации об активах и обязательствах физического лица

В строке 01 отражается:

в графе А – порядковый номер заполняемой строки;

в графе D – идентификационный (кадастровый) номер недвижимого имущества, указанного в графе В, на основании правоустанавливающих документов;

В строке 02 отражается:

в графе А – порядковый номер заполняемой строки;

в графе С – марка, модель транспортного средства, находящегося на праве собственности;

в графе D – код страны регистрации транспортного средства.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

в графе E – идентификационный (государственный) номер транспортного средства, указанного в графе C, на основании правоустанавливающих документов;

в графе F – VIN-код (номер кузова), указанный в свидетельстве о регистрации транспортного средства (ином правоустанавливающем документе) для автотранспортных средств, заводской номер подвижного состава для железнодорожного транспорта, номер двигателя.

Глава 4. Составление формы 250.02 (Приложение 2) к Декларации об активах и обязательствах физического лица

В строке 03 отражается:

в графе А – порядковый номер заполняемой строки;

в графе С – наименование банковского учреждения (например, Royal bank of Canada);

в графе D – код страны регистрации банковского учреждения. Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

в графе E – код валюты, в которой имеются деньги на банковских счетах.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

в графе F – общая сумма денег на банковских счетах в валюте, указанной в графе E. Сведения заполняются только о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан.

В строке 04 отражается:к

1) в графе А – порядковый номер заполняемой;

2) в графе В – идентификационный номер юридического лица, созданного за пределами Республики Казахстан, в котором имеется доля участия;

3) в графе С – наименование юридического лица (например, Profit Canada);

5) в графе Е – размер доли участия в процентах с округлением до сотых частей.

Глава 5. Составление формы 250.03 (Приложение 3) к Декларации об активах и обязательствах физического лица

В строке 05 отражается:

1) в графе А – порядковый номер заполняемой строки;

3) в графе С – наименование лица (застройщика) или лица, являющегося стороной по договору, обязанной предоставить в собственность жилое здание или часть такого здания (например, квартиру);

4) в графе D – код страны регистрации застройщика.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E – место нахождения (адрес) объекта по договору об участии в строительстве недвижимости;

6) в графе F – код валюты, в которой внесены деньги в счет оплаты обязательств по договору.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

7) в графе G – общая сумма денег, внесенная в счет оплаты обязательств по договору.

В строке 06 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе С – указывается вес инвестиционного золота;

3) в графе D – код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе E – указывается стоимость инвестиционного золота.

Глава 6. Составление формы 250.04 (Приложение 4) к Декларации об активах и обязательствах физического лица

В строке 07 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – количество ценных бумаг, принадлежащих подателю Декларации;

3) в графе C – код страны в которой выпущены ценные бумаги, ПФИ.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе D – код валюты, в которой приобретены ценные бумаги.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E – цена приобретения одной ценной бумаги, ПФИ.

В строке 08 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – количество паев, принадлежащих подателю Декларации;

3) в графе С – код страны в которой выпущены паи.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе E – код валюты, в которой выпущены паи.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе F – номинальная стоимость пая за единицу.

Глава 7. Составление формы 250.05 (Приложение 5) к Декларации об активах и обязательствах физического лица

В данном разделе отражается имущество не подлежащее государственной регистрации в Республике Казахстан (например, картина, телевизор, алмаз).

Глава 8. Составление формы 250.06 (Приложение 6) к Декларации об активах и обязательствах физического лица

В строке 11 отражается:

1) в графе А – порядковый номер заполняемой строки;

3) в графе С – идентификационный номер лица, являющегося дебитором/кредитором по договору;

4) в графе D – Фамилия, имя, отчество/наименование дебитора/кредитора;

5) в графе E – код страны регистрации дебитора/кредитора.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

6) в графе F– код валюты, в которой открыт счет.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

7) в графе G – сумма задолженности, включая сумму начисленного вознаграждения (процентов).

В строке 12 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – наименование имущества, переданного в доверительное управление;

3) в графе С – идентификационный номер имущества, указанного в графе В, на основании правоустанавливающих документов;

4) в графе D – идентификационный номер ИИН или БИН доверительного управляющего;

5) в графе E – дата начала доверительного управления;

6) в графе F – дата окончания доверительного управления.

Читайте также: