Справка 2 ндфл кому выдается согласно нк рф

Обновлено: 15.05.2024

1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

2. Налоговые агенты представляют в налоговый орган по месту учета по формам, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов:

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом;

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу (за исключением случаев, при которых могут быть переданы сведения, составляющие государственную тайну), - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, если иное не предусмотрено настоящим пунктом.

Налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляется налоговым агентом в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить указанные сведения и расчет сумм налога на бумажных носителях.

Налоговые агенты - российские организации, имеющие несколько обособленных подразделений, в случае, если место нахождения организации и ее обособленных подразделений - территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации. При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения. Уведомление о выборе налогового органа не подлежит изменению в течение налогового периода по налогу. Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления сведений о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Утратил силу с 1 января 2020 г. - Федеральный закон от 29 сентября 2019 г. N 325-ФЗ

5. В случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей, предусмотренных настоящей статьей, сведения, предусмотренные пунктом 2 настоящей статьи, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета.

При наличии нескольких правопреемников обязанность каждого из правопреемников при исполнении обязанностей, предусмотренных настоящей статьей, определяется на основании передаточного акта или разделительного баланса.

Комментарий к Ст. 230 Налогового кодекса

Статья 230 НК РФ определяет порядок ведения учета доходов налоговыми агентами.

Федеральным законом от 27.07.2010 N 229-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования" (далее - Закон N 229-ФЗ) пункты 1 и 2 статьи 230 НК РФ изложены в новой редакции.

Данные изменения вступили в силу с 1 января 2011 г.

В письме от 31.12.2010 N 03-04-06/6-328 контролирующий орган разъяснил, что после 1 января 2011 г. налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

При этом датами получения доходов, отраженных в регистрах налогового учета, будут являться даты фактического получения налогоплательщиком дохода, определяемые в соответствии со статьей 223 НК РФ.

Обращаем внимание, что в случае, если налоговым органом в ходе проведения проверок налоговых агентов выявляются факты отсутствия учета объекта налогообложения по налогу на доходы физических лиц в разрезе каждого физического лица, организация подлежит привлечению к ответственности, предусмотренной статьей 120 НК РФ, за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения.

В Постановлении Шестого арбитражного апелляционного суда от 16.04.2014 N 06АП-588/2014 обращается внимание, что формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

При этом положения пункта 2 статьи 230 НК РФ распространяются на правоотношения, возникшие с 1 января 2011 г.

Учитывая изложенное, представление налоговыми агентами сведений о доходах физических лиц за 2010 г. осуществляется в соответствии с пунктом 2 статьи 230 НК РФ в редакции, действующей до вступления в силу Закона N 229-ФЗ.

Пункт 4 комментируемой статьи введен Федеральным законом от 02.11.2013 N 306-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

Данная норма НК РФ устанавливает, что лица, признаваемые налоговыми агентами в соответствии со статьей 226.1 НК РФ, представляют в налоговый орган по месту своего учета сведения о доходах, в отношении которых ими был исчислен и удержан налог, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов по форме, в порядке и сроки, которые установлены статьей 289 НК РФ для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

В письме ФНС России от 20.06.2014 N ГД-4-3/11868@ рассмотрен вопрос о порядке представления налоговыми агентами сведений о доходах физических лиц в соответствии с пунктом 4 статьи 230 НК РФ. По данному вопросу контролирующий орган указал, что сведения о доходах физических лиц в соответствии с пунктом 4 статьи 230 НК РФ подлежат представлению налоговыми агентами в налоговый орган по месту своего учета только по итогам налогового периода не позднее 28 марта следующего года.

В письме ФНС России от 19.02.2014 N БС-4-11/2821 дается анализ и обобщение нововведений, действующих с 1 января 2014 года.

Так, ФНС России указала, что в соответствии с подпунктом "б" пункта 9 статьи 2 Федерального закона от 02.11.2013 N 306-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" в главу 23 "Налог на доходы физических лиц" НК РФ внесен ряд принципиальных изменений в отношении представления лицами, признаваемыми налоговыми агентами в соответствии со статьей 226.1 НК РФ, сведений о доходах физических лиц в налоговый орган по месту своего учета.

В частности, согласно пункту 2 статьи 230 Кодекса (в ред. Федерального закона N 306-ФЗ) общий порядок представления в налоговые органы сведений о доходах физических лиц в виде справок о доходах физического лица (форма 2-НДФЛ) на таких налоговых агентов не распространяется.

Вместе с тем, учитывая, что согласно статье 8 Федерального закона N 306-ФЗ данные изменения вступают в силу с 1 января 2014 г., представление в 2014 г. налоговыми агентами сведений о доходах физических лиц за 2013 г., по которым налоговая база определяется налоговыми агентами в соответствии с положениями НК РФ, действовавшими до вступления в силу Федерального закона N 306-ФЗ, должно осуществляться по форме и в порядке, действовавшим в 2013 г., то есть по форме 2-НДФЛ.

1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

2. Налоговые агенты представляют в налоговый орган по месту учета по формам, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов:

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом;

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу (за исключением случаев, при которых могут быть переданы сведения, составляющие государственную тайну), - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, если иное не предусмотрено настоящим пунктом.

Налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляется налоговым агентом в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить указанные сведения и расчет сумм налога на бумажных носителях.

Налоговые агенты - российские организации, имеющие несколько обособленных подразделений, в случае, если место нахождения организации и ее обособленных подразделений - территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации. При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения. Уведомление о выборе налогового органа не подлежит изменению в течение налогового периода по налогу. Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления сведений о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Утратил силу с 1 января 2020 года. - Федеральный закон от 29.09.2019 N 325-ФЗ.

5. В случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей, предусмотренных настоящей статьей, сведения, предусмотренные пунктом 2 настоящей статьи, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета.

При наличии нескольких правопреемников обязанность каждого из правопреемников при исполнении обязанностей, предусмотренных настоящей статьей, определяется на основании передаточного акта или разделительного баланса.

Комментарий к ст. 230 НК РФ

Налоговый кодекс РФ предусматривает, что налог на доходы физических лиц перечисляется в бюджет в особом порядке.

В большинстве случаев налог в бюджет перечисляют не сами налогоплательщики, а налоговые агенты.

В отношении налога на доходы физических лиц налоговыми агентами признаются (ст. 226 Налогового кодекса РФ):

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- постоянные представительства в России иностранных организаций.

Это означает, что каждый раз, когда организация или индивидуальный предприниматель (из перечисленных выше) выплачивает физическим лицам доход, эта организация или индивидуальный предприниматель выступает в роли налогового агента. То есть он обязан исчислить налог, удержать его из доходов налогоплательщика - физического лица и перечислить удержанную сумму налога в бюджет.

Из приведенного выше правила есть исключения. В пункте 2 статьи 226 Налогового кодекса РФ записано, что источник выплаты дохода в некоторых случаях не несет функций налогового агента.

Так, самостоятельно уплачивают налог на доходы физических лиц:

- индивидуальные предприниматели - по доходам от предпринимательской деятельности;

- частные нотариусы и другие лица, занимающиеся частной практикой в соответствии с действующим законодательством, - по доходам, полученным от частной практики.

Кроме того, самостоятельно должны заплатить налог физические лица, получающие, в частности, следующие доходы:

- по договорам гражданско-правового характера, заключенным с другим физическим лицом, которое не является налоговым агентом (например, к таким договорам относятся договоры найма и аренды имущества у другого физического лица);

- от источников за пределами Российской Федерации;

- от продажи имущества, принадлежащего этим лицам на праве собственности;

- в виде выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

Кроме того, обязанность самостоятельно заплатить налог возлагается на тех физических лиц, при выплате доходов которым налоговый агент не имел возможности удержать НДФЛ (например, при выдаче доходов в натуральной форме).

Указанные выше налогоплательщики, самостоятельно уплачивающие налог, обязаны по окончании года представить в налоговую инспекцию по месту своего жительства налоговую декларацию.

Налоговый кодекс РФ устанавливает четкие правила исчисления, удержания и перечисления НДФЛ налоговыми агентами. Вот эти правила.

1. Налог по ставке 13 процентов исчисляется нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, облагаемым по этой ставке.

2. Налог по ставкам 35, 30 и 9 процентов исчисляется отдельно по каждой сумме дохода, начисленной налогоплательщику.

3. Налог исчисляется без учета доходов, полученных налогоплательщиком от других налоговых агентов, и соответственно, без учета исчисленного и удержанного с этих доходов налога.

4. Удержание исчисленного налога налоговый агент может производить только из фактически выплачиваемых налогоплательщику денежных сумм (перечисляемых на его счет или счета третьих лиц по его поручению). При этом сумма удержания не может превышать 50 процентов суммы выплаты.

6. Излишне удержанные суммы налога возвращаются налоговым агентом налогоплательщику по его письменному заявлению.

7. Не удержанные (удержанные не полностью) налоговыми агентами налоги взыскиваются ими с физических лиц до полного погашения задолженности.

В этой статье закреплены следующие обязанности налоговых агентов:

- учет доходов, полученных от них физическими лицами в налоговом периоде;

- представление в налоговый орган по месту своего учета сведений о доходах физических лиц этого налогового периода и о суммах, начисленных и удержанных в этом налоговом периоде, ежегодно, но не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Поскольку налог с доходов, полученных у источника выплаты, индивидуальными предпринимателями от осуществления предпринимательской деятельности не исчисляется, то и сведения о таких доходах в налоговые органы не представляются. Следует помнить, что это правило распространяется лишь на тех предпринимателей, которые предъявили налоговому агенту документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица и постановку на учет в налоговых органах в качестве плательщиков налога на доходы физических лиц на основании налоговой декларации.

По заявлению физических лиц налоговые агенты выдают справки о полученных ими доходах и удержанных с этих доходов суммах налога.

Судебная практика по статье 230 НК РФ

Оценив представленные доказательства и руководствуясь статьями 170, 171, 230, 252, 255, 272 Налогового кодекса Российской Федерации, Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", правовой позицией Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении Пленума от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", суды отказали в удовлетворении заявленных требований в обжалуемый части, поскольку факт получения обществом необоснованной налоговой выгоды, выраженной в неправомерном применении налогового вычета по налогу на добавленную стоимость и отнесении к расходам экономически необоснованных затрат подтверждается материалами дела.

Отменяя принятые по делу судебные акты, суд кассационной инстанции, принимая во внимание установленные в ходе налоговой проверки обстоятельства и руководствуясь статьями 169, 170, 171, 230, 252, 255, 272 Налогового кодекса Российской Федерации, правовой позицией Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении Пленума от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", пришел к выводу о получении обществом необоснованной налоговой выгоды, выраженной в неправомерном применении налогового вычета по налогу на добавленную стоимость и отнесении к расходам экономически необоснованных затрат.

Исследовав и оценив представленные в материалы дела доказательства, руководствуясь положениями статей 78, 79, 226, 230, 231, Налогового кодекса, а также разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации", суды пришли к выводу об отсутствии правовых оснований для удовлетворения заявленного обществом требования о возврате спорной суммы налога.

Отказывая в удовлетворении заявления, суды первой и апелляционной инстанций, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 171, 172, 210, 211, 226, 230, 247, 248, 250, 252 Налогового кодекса Российской Федерации, статьи 196 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", пришли к выводу о том, что решение инспекции в оспариваемой части соответствует положениям действующего законодательства и не нарушает прав и законных интересов заявителя.

Исследовав и оценив представленные в материалы дела доказательства, руководствуясь положениями статей 21, 32, 78, 79, 226, 230, 231, Налогового кодекса Российской Федерации, а также правовыми позициями, изложенными в Определении Конституционного Суда Российской Федерации от 21.06.2001 N 173-О и Постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 25.02.2009 N 12882/08, суды пришли к выводу об отсутствии правовых оснований для удовлетворения заявленного обществом требования о возврате спорной суммы налога в связи с пропуском заявителем срока на подачу заявления в арбитражный суд.

Исследовав и оценив представленные в материалы дела доказательства, суды первой и апелляционной инстанций, руководствуясь положениями статей 75, 89, 90, 93, 93.1, 95, 101, 112, 114, 169, 171, 172, 226, 230, 246, 247, 252 Налогового кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", пришли к выводу о том, что оспоренные решения вынесены в пределах предоставленных инспекции полномочий, соответствуют действующему законодательству и не нарушают права и законные интересы общества, с чем согласился суд округа.

Исследовав и оценив представленные в материалы дела доказательства, суды первой и апелляционной инстанций, руководствуясь положениями статей 75, 101, 101.4, 106, 108, 112, 114, 122, 143, 169, 171, 172, 226, 230 Налогового кодекса, статьи 785 Гражданского кодекса Российской Федерации, Федеральным законом от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта", Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Правительства Российской Федерации от 15.04.2011 N 272, разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", пришли к выводу о том, что в обжалуемой части оспоренное решение инспекции в редакции решения управления соответствует действующему законодательству и не нарушает права и законные интересы общества в экономической деятельности, с чем согласился суд округа.

Оценив представленные доказательства и руководствуясь статьями 170, 171, 230, 252, 255, 272 Налогового кодекса Российской Федерации (далее - Налоговый кодекс), Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", правовой позицией Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении Пленума от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", суды отказали в удовлетворении заявленных требований в обжалуемый части, поскольку факт получения обществом необоснованной налоговой выгоды, выраженной в неправомерном применении налогового вычета по налогу на добавленную стоимость, и отнесении к расходам экономически необоснованных затрат, подтверждается материалами дела.

Оценив представленные доказательства и руководствуясь статьями 170, 171, 230, 252, 255, 272 Налогового кодекса Российской Федерации, Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", правовой позицией Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении Пленума от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", суды отказали в удовлетворении заявленных требований в обжалуемый части, поскольку факт получения обществом необоснованной налоговой выгоды, выраженной в неправомерном применении налогового вычета по налогу на добавленную стоимость и отнесении к расходам экономически необоснованных затрат подтверждается материалами дела.

Признавая оспоренные решения законными и отказывая в удовлетворении заявленных требований, суды первой и апелляционной инстанций, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 24, 226, 230, 231 Налогового кодекса Российской Федерации, пришли к выводу о доказанности налоговым органом отсутствия правовых оснований для возврата учреждению спорной суммы налога, с чем согласился суд округа.

Оценив представленные доказательства и руководствуясь статьями 170, 171, 230, 252, 255, 272 Налогового кодекса Российской Федерации, Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", правовой позицией Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении Пленума от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды", суды отказали в удовлетворении заявленных требований, поскольку факт получения обществом необоснованной налоговой выгоды, выраженной в неправомерном применении налогового вычета по налогу на добавленную стоимость и отнесении к расходам экономически необоснованных затрат подтверждается материалами дела.

1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

2. Налоговые агенты представляют в налоговый орган по месту учета по формам , форматам и в порядке , которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов:

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом;

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу (за исключением случаев, при которых могут быть переданы сведения , составляющие государственную тайну), - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, если иное не предусмотрено настоящим пунктом.

Налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляется налоговым агентом в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить указанные сведения и расчет сумм налога на бумажных носителях.

Налоговые агенты - российские организации, имеющие несколько обособленных подразделений, в случае, если место нахождения организации и ее обособленных подразделений - территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации. При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения. Уведомление о выборе налогового органа не подлежит изменению в течение налогового периода по налогу. Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления сведений о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме , утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. В случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей, предусмотренных настоящей статьей, сведения, предусмотренные пунктом 2 настоящей статьи, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета.

При наличии нескольких правопреемников обязанность каждого из правопреемников при исполнении обязанностей, предусмотренных настоящей статьей, определяется на основании передаточного акта или разделительного баланса.

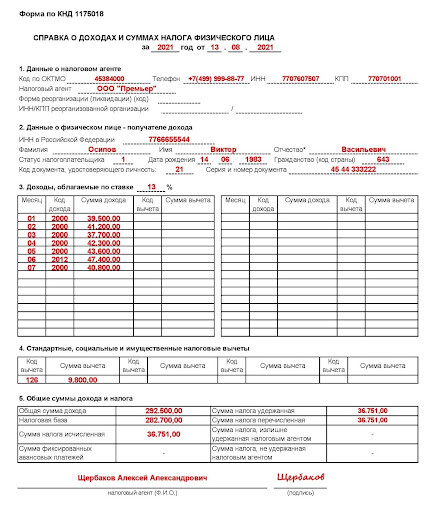

В 2021 года произошли изменения как в бланке справки о доходах работника, так и в формате подачи отчётности. В налоговую инспекцию сведения о доходах подают в составе годового отчёта 6-НДФЛ, а сотруднику выдают справку по форме КНД 1175018. Рассмотрим как правильно заполнять и выдавать работнику новую справку о доходах.

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

В каких случаях выдают справку 2-НДФЛ сотруднику

Информация о доходах работника может понадобиться многим организациям:

- коммерческим банкам — чтобы оценить платёжеспособность потенциального заёмщика при принятии решения о выдаче кредита;

- органу социальной защиты — чтобы рассчитать сумму льготы или социальной выплаты;

- судам — для решения трудовых или имущественных споров;

- будущему работодателю — чтобы знать суммы уже полученных налоговых вычетов, и т.д.

Во всех указанных случаях они запрашивают справку о доходах и суммах налога физического лица за определённый период. Работник пишет заявление о выдаче такой справки своему работодателю.

Порядок выдачи справки 2-НДФЛ для работника

Работодатель, он же налоговый агент, обязан выдать справку после получения заявления. Причём получить справку могут не только действующие, но и бывшие сотрудники, а также физические лица, работавшие по договорам ГПХ, или получившие иной доход от налогового агента (призы, подарки, выплаты).

Если доходы получены в 2021 году, справку нужно заполнить по новой форме, согласно Приложению №4 к Приказу ФНС России от 15.10.2020 №ЕД-7-11/753@. Для 2020 года и ранее справку нужно заполнить по форме 2-НДФЛ (Приложение №5 к Приказу ФНС России от 02.10.2018 №ММВ-7-11/566@).

Способ предоставления справки — на усмотрение налогового агента. Её можно выдать в бумажном виде за подписью руководителя и с печатью (если она предусмотрена). Можно — в электронном виде, подписанном ЭП.

По запросу можно предоставить несколько оригиналов справок. Есть ограничения только по прошлым периодам — не более чем за 5 последних лет работы. Это связано с требованиями по хранению налоговых документов (подпункт 8 пункта 1 статьи 23 НК РФ).Если дохода за указанный в заявлении период не было, нулевая справка по форме КНД 1175018 для сотрудника не выдаётся. Можно подготовить справку в свободной форме об отсутствии дохода у работника.

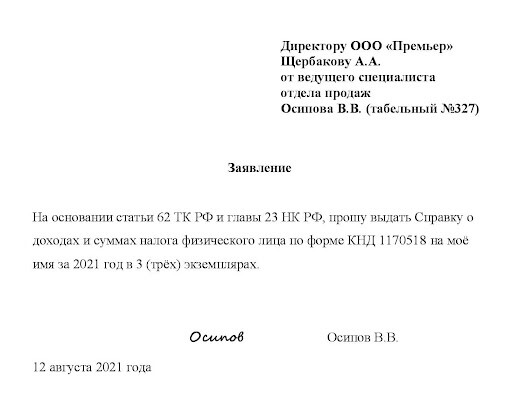

Образец заявления о выдаче справки 2-НДФЛ работнику

Заполняется в произвольной форме. В заявлении нужно указать получателя, период за который нужна информация и количество экземпляров.

Образец заявления о выдаче справки 2-НДФЛ

Сроки выдачи справки 2-НДФЛ работнику

На рассмотрение заявления и выдачу справки налоговому агенту даётся срок:

- 3 рабочих дня — если оно поступило от действующего или бывшего работника (статья 62 ТК РФ);

- 30 рабочих дней — если его подал другой получатель дохода.

При увольнении работника справка должна выдаваться без заявления, не позже последнего дня его работы (статья 84.1 ТК РФ). Возможна административная ответственность за нарушение сроков предоставления справки или отказ в её предоставлении.

Если нарушение квалифицируется по статье 5.27 КоАП РФ — то это административное предупреждение или штрафы в размере:

- от 1 до 5 тысяч рублей на должностное лицо организации;

- от 1 до 5 тысяч рублей на ИП;

- от 30 до 50 тысяч рублей на организацию.

Если применяется статья 5.39 КоАП РФ — то это штраф в размере от 5 до 10 тысяч рублей на должностное лицо организации.

Порядок заполнения 2-НДФЛ за 2021 год

Приказом ФНС России №ЕД-7-11/753@ ввели два варианта справки о доходах:

- как приложение №1 к отчёту 6-НДФЛ. Сдаётся в ИФНС по итогам года в составе 6-НДФЛ. Отдельно не используется;

- как отдельная форма КНД 170518. В Приказе ФНС идёт Приложением №4. Именно её нужно выдавать работникам.

По сравнению с 2-НДФЛ, форма КНД 170518 изменилась незначительно: убрали номер и признак справки, а также данные по уведомлениям на вычеты которые получены от ИФНС.

Отдельного порядка заполнения справки по форме КНД 170518 нет, поэтому можно ориентироваться на раздел V Приказа ФНС России от 15.10.2020 №ЕД-7-11/753@. Там прописан порядок заполнения справки как приложения к отчёту 6-НДФЛ.

Как и раньше, форма состоит из 5 разделов:

Расшифровки кодов есть в приложении №2 к Приказу №ММВ-7-11/566@;

далее ставится полное ФИО руководителя налогового агента, его подпись и печать (если она есть).

Если в отчётном периоде работник получал доходы, облагаемые по нескольким ставкам (например, заработную плату по ставке 13% и экономию на процентах займа по ставке 35%), то на него нужно заполнить две отдельные справки о доходах.

Образец заполнения справки 2-НДФЛ на работника

Образец справки 2-НДФЛ на работника

Читайте также: