Списание ндс основных средств

Обновлено: 16.05.2024

Для заявления НДС-вычета по основным средствам важно принять их на учет. Что под этим подразумевается: отражение на счете 01 или на счете 08? Особенно важно в этом разобраться, когда приобретаются здание или оборудование, находящиеся в состоянии, непригодном для эксплуатации, либо требующие длительной реконструкции и модернизации.

Актуальные правила вычета НДС по ОС

Организация имеет право на вычет входного НДС по основному средству, если :

- такое ОС предназначено для использования в облагаемых НДС операциях. Если планируется использовать его и в облагаемых, и в необлагаемых операциях, нужно будет вести раздельный учет входного НДС (но это не предмет рассмотрения нашей статьи) ;

- имеются правильно оформленные счет-фактура и первичные документы.

Однако это не все. Важно придерживаться следующих правил.

1. Период вычета. НДС, предъявленный поставщиком при приобретении основных средств, можно заявить к вычету при принятии объектов к учету на счет 08 "Вложения во внеоборотные активы" . Дожидаться их ввода в эксплуатацию и/или перевода на счет 01 "Основные средства" не требуется. Такой позиции в настоящее время придерживаются и Минфин, и большинство судей .

В случае приобретения недвижимости, на которую требуется государственная регистрация права собственности, дожидаться такой регистрации для вычета входного НДС тоже не нужно . Вычет можно заявлять после подписания акта приема-передачи здания и принятия к учету недвижимости (разумеется, при наличии счета-фактуры).

Если же приобретается оборудование, требующее сборки и монтажа, то вычет возможен после принятия этого оборудования к бухучету на счете 07 .

2. Срок давности вычета. Пункт 1 ст. 172 НК РФ говорит нам, что вычет по ОС можно заявить лишь в пределах 3 лет после принятия ОС на учет .

Например, будущее ОС отражено в бухучете на счете 08 в IV квартале 2015 г. Учитывая мнение ВАС, вычет можно заявить в декларации по НДС, составленной за любой из кварталов периода с 01.10.2015 по 31.12.2018. Однако лишь при условии, что такая декларация будет сдана в инспекцию 31.12.2018 или раньше (но никак не позже) .

Так, если, к примеру, в ноябре 2018 г. бухгалтер обнаружит не принятый к вычету НДС по основному средству, которое поставлено на счет 08 в IV квартале 2015 г., у него есть два пути:

- или подать в ноябре - декабре 2018 г. уточненную декларацию за любой из истекших кварталов (разумеется, начиная с IV квартала 2015 г.), к примеру за II или III квартал 2018 г., заявив в ней вычет НДС;

- или заявить вычет НДС в декларации за текущий, IV квартал 2018 г. и сдать ее в последний день декабря - 31.12.2018. Иначе срок для заявления вычета НДС будет пропущен .

Такой подход основывается на том, что заявление вычета НДС - это отражение его в декларации, поданной в инспекцию.

Однако есть и иной, менее безопасный подход к расчету срока давности вычета НДС. Он основывается на том, что заявление НДС к вычету - это отражение его в книге покупок. В частности, регистрация в ней счета-фактуры поставщика. Если следовать такому подходу, получается, что налогоплательщик вправе отразить вычеты в НДС-декларации за любой квартал в пределах трехлетнего срока. А если вычет отражен в декларации за последний его квартал, то подать в инспекцию такую декларацию можно уже за пределами 3 лет. То есть, если использовать данные нашего примера, при таком подходе нет необходимости декларацию за IV квартал 2018 г. подавать именно 31.12.2018. Ее можно подать в обычном режиме - не позднее 25.01.2019.

Но лучше не рисковать и во избежание споров с проверяющими подать декларацию до истечения 3 лет, отпущенных законодателем на вычет НДС . В нашем примере - не позднее 31.12.2018.

Справка. Некоторые организации пытаются учесть НДС, не принятый к вычету, в качестве безнадежного долга и признать в налоговых расходах. Однако если входной НДС можно было принять к вычету при соблюдении определенных условий, то организация не имеет права списывать такой НДС на расходы при расчете базы по налогу на прибыль. В том числе и в случаях, когда налогоплательщик пропустил трехлетний срок для предъявления такого НДС к вычету .

Теоретически в случае, когда организация по объективным и уважительным причинам не могла вовремя заявить НДС к вычету, он возможен за пределами трехлетнего срока . Однако бездействие бухгалтерии, из-за которого вычет НДС не заявлен в трехлетний срок, не является уважительным обстоятельством. Как, впрочем, и иные внутренние организационные проблемы компании .

3. Дробление вычета. Вычет входного НДС по одному объекту ОС надо заявлять целиком в одном квартале - без его дробления на части и растягивания на несколько кварталов . Есть судебные решения, поддерживающие такую точку зрения .

Особенности вычета НДС по дорабатываемым основным средствам

До 2016 г. Минфин считал, что вычет входного НДС можно заявить, только когда ОС отражено в бухучете на счете 01 . И некоторые налогоплательщики боялись заявлять вычет по объектам, требующим доработки (реконструкции, модернизации и прочего), которые числились на счете 08. Они предъявляли вычет только после того, как ОС было полностью готово к эксплуатации, а его стоимость отражена на счете 01. В такой ситуации:

- если между постановкой имущества на счет 08 и его переводом на счет 01 прошло менее 3 лет, проблем с вычетом НДС нет. Главное - чтобы декларация с заявленным вычетом НДС по такому ОС была подана в пределах срока его давности (см. выше);

- если ОС принято к учету на счет 01 уже после того, как истекли 3 года после его отражения на счете 08, проверяющие наверняка откажут в вычете входного НДС по нему. И маловероятно, что такой вычет удастся оспорить в судебном порядке . Максимум, на что можно рассчитывать, - это освобождение от пеней и штрафов, если организация заявит, что следовала разъяснениям Минфина .

Так что не допускайте просрочки с заявлением НДС-вычета.

Вычет НДС по строительно-монтажным работам, связанным с доработкой основных средств, их реконструкцией или модернизацией, также нельзя откладывать в долгий ящик. Если налогоплательщик заявит вычет по работам по истечении 3 лет с даты принятия их к учету, инспекция может в таком вычете отказать. И судьи могут согласиться, что действующее законодательство для применения вычета по СМР не содержит таких условий, как приемка результата этапа или окончательного результата работ по договору .

п. 2 ст. 171, п. 1 ст. 172 НК РФ; Письмо Минфина от 18.11.2016 N 03-07-11/67999

п. 4 ст. 170 НК РФ

п. 1 ст. 172 НК РФ

Письмо Минфина от 11.04.2017 N 03-07-11/21548; Постановление Президиума ВАС от 30.10.2007 N 8349/07

Постановление Президиума ВАС от 08.04.2008 N 15333/07

Письма Минфина от 16.02.2018 N 03-07-11/9875; ФНС от 22.04.2013 N ЕД-4-3/7543@

п. 1.1 ст. 172 НК РФ; Письмо Минфина от 11.04.2017 N 03-07-11/21548

пп. 27, 28 Постановления Пленума ВАС от 30.05.2014 N 33

п. 19 ст. 270 НК РФ; Письма Минфина от 24.04.2007 N 03-07-11/126; ФНС от 17.07.2015 N СА-4-7/12693@; Определение ВС от 24.03.2015 N 305-КГ15-1055

Письма Минфина от 04.09.2018 N 03-07-11/63070, от 19.12.2017 N 03-07-11/84699, от 18.05.2015 N 03-07-РЗ/28263, от 09.04.2015 N 03-07-11/20293

Постановление 9 ААС от 03.04.2017 N 09АП-10365/2017

см., например, Письма Минфина от 12.02.2015 N 03-07-11/6141, от 28.10.2011 N 03-07-11/290, от 28.08.2012 N 03-07-11/330; ФНС от 05.04.2005 N 03-1-03/530/8@

см., например, Постановления АС МО от 17.08.2016 N Ф05-11997/2016; АС УО от 15.06.2015 N Ф09-2793/15

см., например, Постановления АС МО от 17.11.2014 N А40-84116/13, от 17.11.2014 N А40-182209/13; АС ВВО от 12.04.2016 N Ф01-912/2016; 9 ААС от 19.05.2016 N 09АП-14749/2016

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой.

Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и бухгалтерском учете. Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения. Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание.

Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Пример проводок при продаже основного средства

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки при поступлении ОС в 1С 8.3

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Принятие НДС к вычету по ОС не зависит от флажка Отразить вычет НДС в книге покупок датой получения . Вычет НДС по нему в 1С возможен только через документ Формирование записей книги покупок .

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства ;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства .

В карточке обязательно заполните:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер ;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер .

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС .

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности .

Документ формирует проводку:

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС .

Списание ОС в 1С 8.3 пошаговая инструкция

Как списать основное средство в 1С 8.3? Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС .

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если в 1С основные средства передаются контрагенту, то используйте документ Передача ОС .

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

Проводки при списании основных средств в 1С 8.3.

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Списание ОС в 1С 8.3, если стоимость недоамортизирована

Рассмотрим еще один пример списания в 1С основных средств. Представим, что списание ОС — конвейера ленточного, осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

17 октября 2019 г. оборудование Конвейер ленточный списан с эксплуатации в связи с поломкой.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

Проводки по списанию ОС в 1С 8.3.

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Выбытие ОС в 1С 8.3 в результате инвентаризации см. в пошаговой инструкции.

Мы рассмотрели основные средства в 1С 8.3 Бухгалтерия — учет, списание, выбытие.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Оприходование основных средств чаще всего связано с их приобретением. Но.Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3.Прямой эфир прошёл 26 Марта 2018 г. Лектор: Климова М.А.Возможность работы с основными средствами рассматривается в разделе Основные средства.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (8)

Добрый день!

Подскажите, пожалуйста, как вывести инвентарный номер основного средства на форме списка?

Правила учета ТМЦ, полученных при списании основного средства

Основные моменты, касаемые новшеств по данному стандарту, указаны в информации Минфина от 10.04.2020 г. № ИС-учет-27.

К примеру, новым стандартом изменили правила определения фактической себестоимости запасов, которые получены при выбытии ОС или при его текущем содержании, ремонте, модернизации. Затратами, включенными в фактическую себестоимость этих ТМЦ, считается наименьшее из таких значений:

- стоимость, по которой учитываются аналогичные ТМЦ, приобретаемые или создаваемые компанией при стандартном операционном цикле. Иными словами — это рыночная цена;

- величина балансовой стоимости списываемых ОС и расходов, которые были при демонтаже или разборке ОС, извлечении ТМЦ и приведении их в состояние, пригодное для использования или реализации в качестве запасов.

В соответствии с Рекомендациями Бухгалтерского методологического центра № Р-63/2015-КпР при извлечении ТМЦ от ликвидации основного средства в бухучете доход не появляется, так как:

- нет поступления нового актива в компанию;

- у компании нет экономической выгоды, поскольку выбывающее ОС уже было ее активом, и она уже осуществляла в прошлом периоде расходы при его получении и эксплуатации.

Соответственно, ТМЦ при ликвидации основного средства нужно ставить на учет за счет балансовой стоимости ОС в момент его списания с бухучета.

Когда основное средство списывается, долгосрочные активы к продаже нужно оценить по наименьшему из показателей:

- величины балансовой стоимости списываемого основного средства и расходов на извлечение ТМЦ и доведение их до состояния, которое пригодно к реализации;

- чистой стоимости продаж — предполагаемой цены реализации ТМЦ, уменьшенной на размер планируемых расходов, которые нужны для их извлечения из ОС, доведения до готовности к реализации и ее проведения.

В целях налогообложения прибыли рыночная стоимость ТМЦ включается во внереализационные доходы на дату заполнения акта о списании основного средства (ст. 250, 271 НК).

Как учитывать доходы и расходы при выбытии основного средства

Подробные комментарии по указанным стандартам имеются в информации Минфина от 03.11.2020 г. № ИС-учет-28, № ИС-учет-29.

К примеру, в стандарте 6/2020 уточняются правила отображения в бухучете операций по выбытию основного средства:

- при списании ОС размеры накопленных амортизации и обесценения по нему переносятся в снижение его первоначальной стоимости;

- расходы на демонтаж, утилизацию ОС и восстановление окружающей среды являются затратами того периода, в котором они были (если по ним до этого не признавалось оценочное обязательство);

- разница между балансовой стоимостью списываемого ОС и расходов на его выбытие с одной стороны и поступлениями от его выбытия с другой стороны является доходом или расходом в составе прибыли (убытка) того периода, в котором производится списание ОС. Соответственно, финансовый результат при выбытии объекта указывается свернуто в отчете о финансовых результатах.

Что касается налогового учета, то остаточная стоимость ОС при ликвидации и использовании линейного метода расчета амортизационных отчислений единовременно учитывается как внереализационные расходы (ст. 265 НК). Убыток от продажи ОС учитывается по специальным правилам, указанным в п. 3 ст. 268 НК.

Разницы в порядке учета убытков в бухгалтерском и налоговом учете приводят к появлению временных разниц и необходимости признавать отложенный налог по ПБУ 18/02.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

Как отражать ликвидацию основного средства в 1С:Бухгалтерии 8

Компания работает на ОСНО и является плательщиком НДС. С 2022 года она переходит на использование ФСБУ 6/2020.

В феврале 2022 года она списывает ОС в связи с неэффективностью его использования.

В учете первоначальная стоимость объекта — 1 млн. руб., накоплено амортизационных отчислений — 325 тыс. руб., размер ежемесячной амортизации — 25 тыс. руб.

Демонтаж ОС осуществлялся сторонней фирмой, за что ей заплатили 120 тыс. руб. (в т.ч. НДС 20%).

Оценочное обязательство по демонтажу, утилизации и восстановлению окружающей среды раньше по объекту не признавали, обесценение не учитывали. При демонтаже были извлечены ТМЦ, и компания приняла решение использовать их в своей деятельности.

В бухучете расходы на демонтаж и утилизацию основного средства относятся к затратам периода их осуществления. Также эти расходы нужно учитывать при расчете:

- финансового результата от выбытия ОС;

- стоимости ТМЦ, полученных при списании ОС.

Корреспонденция счетов при проведении этого документа:

Списание объекта отображается одноименным документом, а доходы и расходы от него должны учитываться на сч. 91.01 и 91.02.

Однако теперь в документе есть возможность учитывать ТМЦ, которые остаются после ликвидации основного средства.

В ней указывается такая информация по условиям примера:

- балансовая стоимость основного средства (первоначальная стоимость — амортизация накопленная и по результатам текущего месяца) — 650 тыс. руб.;

- расходы на демонтажную операцию — 100 тыс. руб.;

- размер расходов на выбытие объекта (балансовая стоимость + демонтажные расходы) — 750 тыс. руб.;

- рыночная цена оставшихся ТМЦ — 50 тыс. руб.;

- фактическая цена оставшихся ТМЦ — 50 тыс. руб., т.к. эта сумма не превышает расходов на демонтаж (50 тыс. руб. меньше 750 тыс. руб.);

- финансовый результат от ликвидации объекта (расход) определяется вычитанием фактической (рыночной) цены ТМЦ из расходов на выбытие объекта — 700 тыс. руб.

Корреспонденция счетов при проведении этого документа:

Что делать, если оставшиеся ТМЦ имеют высокую стоимость?

Допустим, по условиям примера рыночная цена ТМЦ — 1 млн. руб., т.е. она больше балансовой стоимости объекта и расходов на монтажную операцию (1 млн. руб. больше 750 тыс. руб.).

Расход в бухучете определяется как вычитание фактической цены ТМЦ из расходов на выбытие (балансовой стоимости и расходов на демонтаж). В примере получилось бы 750 тыс. руб. — 750 тыс. руб.

Аналогично программа будет поступать и в том случае, когда хозяйственные операции будут отражаться в 2021 году.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

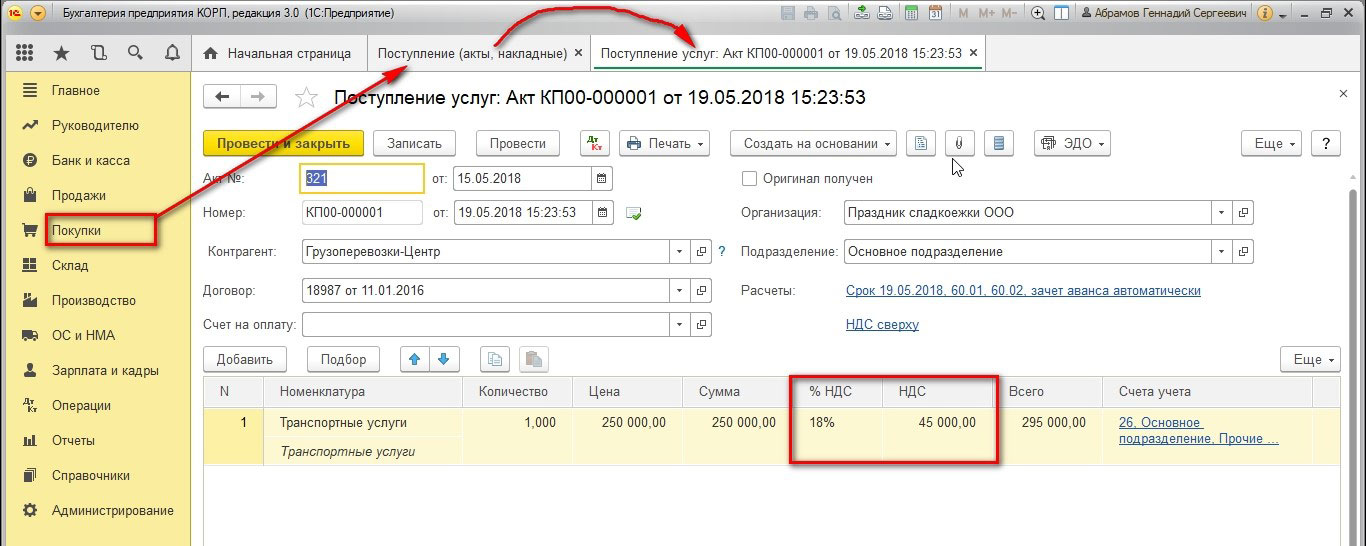

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Рис.1 Зарегистрируем транспортные услуги с НДС

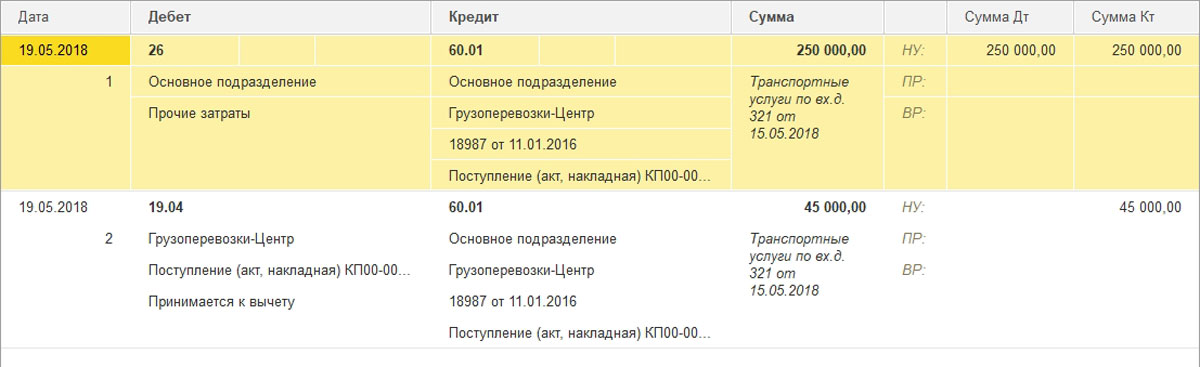

Рис.2 НДС по приобретенным ценностям

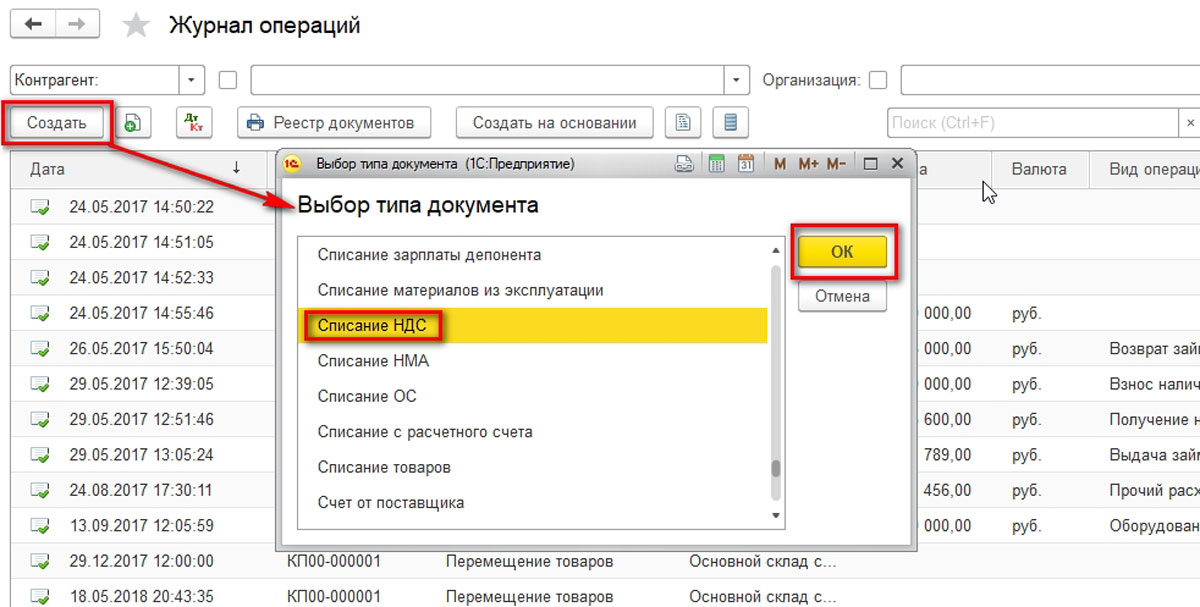

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

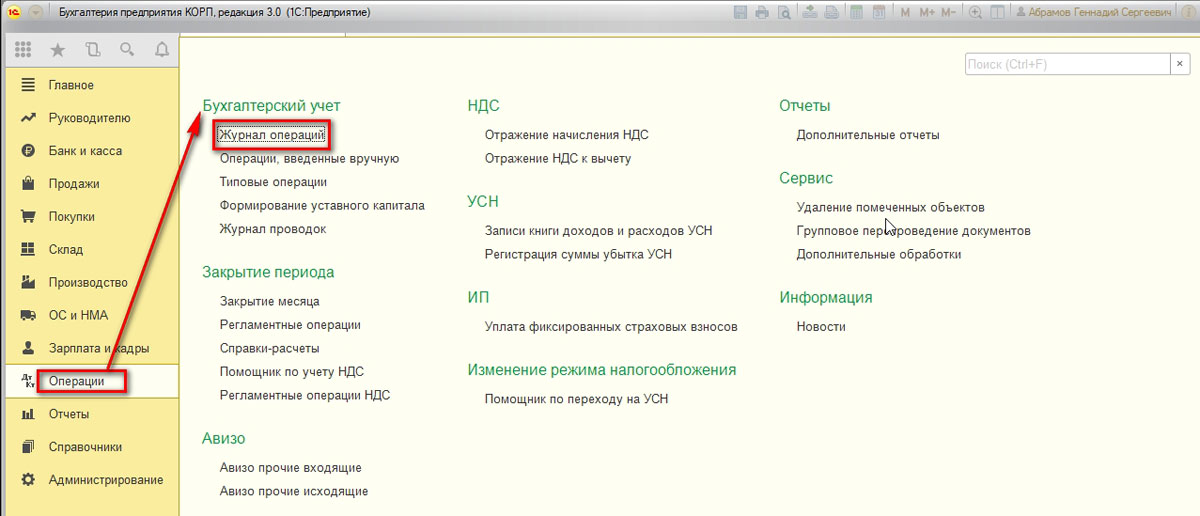

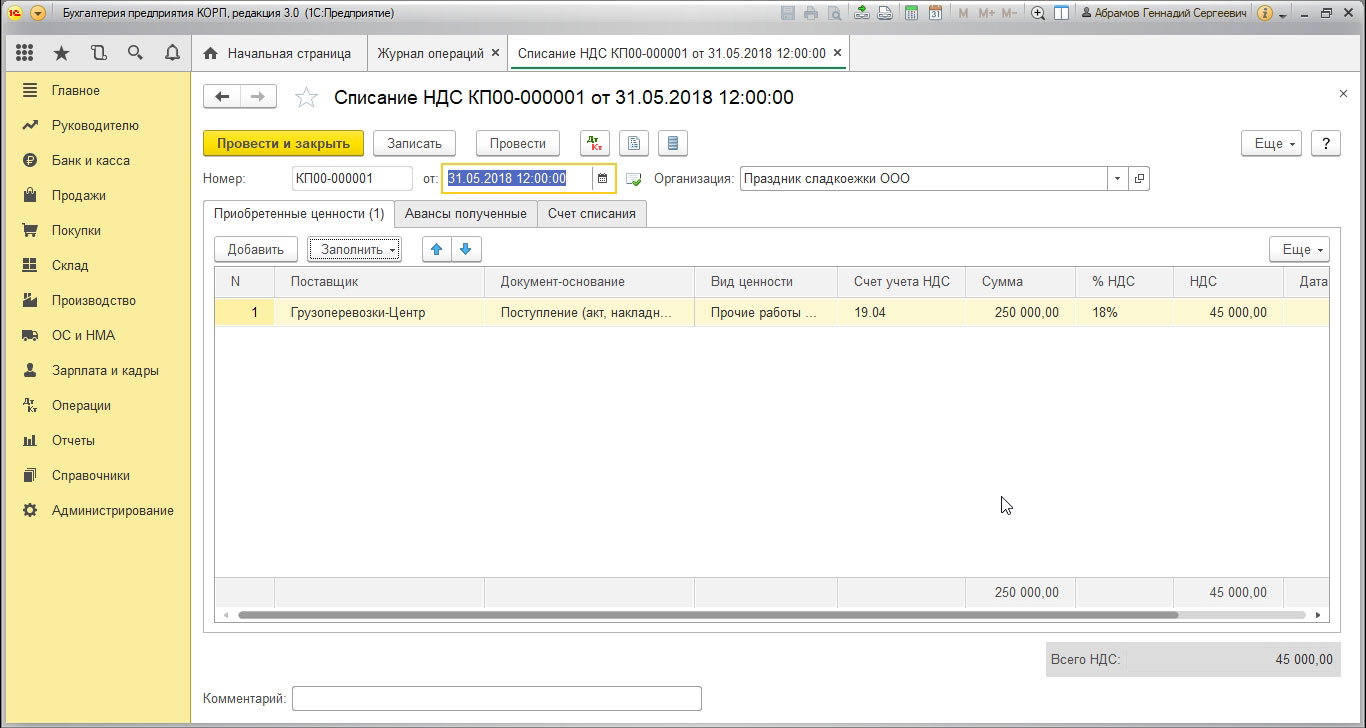

Рис.3 Журнал операций

Рис.4 Списание НДС

Рис.5 Табличная часть заполняется информацией из документа поступления

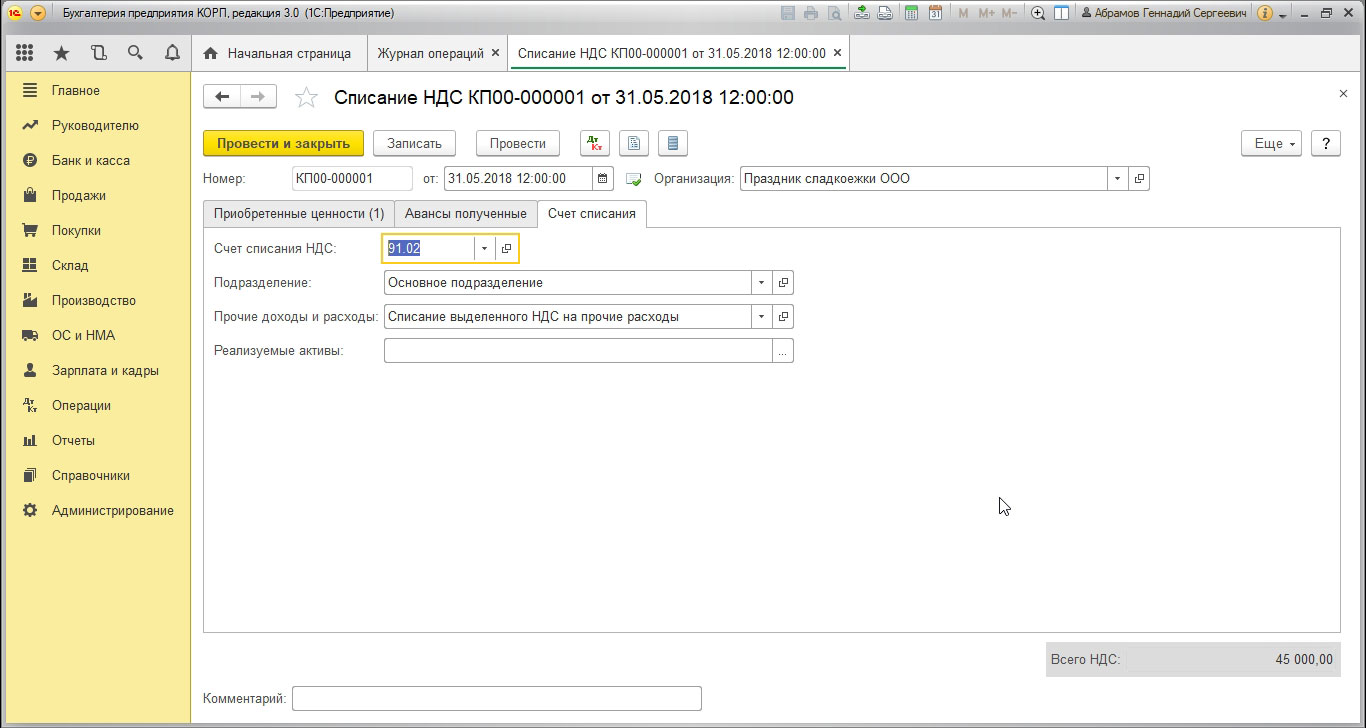

Переходим к указанию счета списания.

Рис.6 Счет списания

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

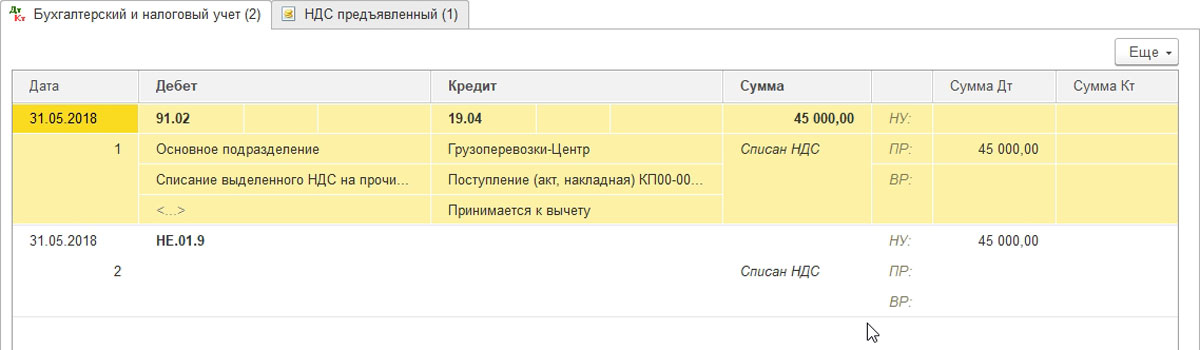

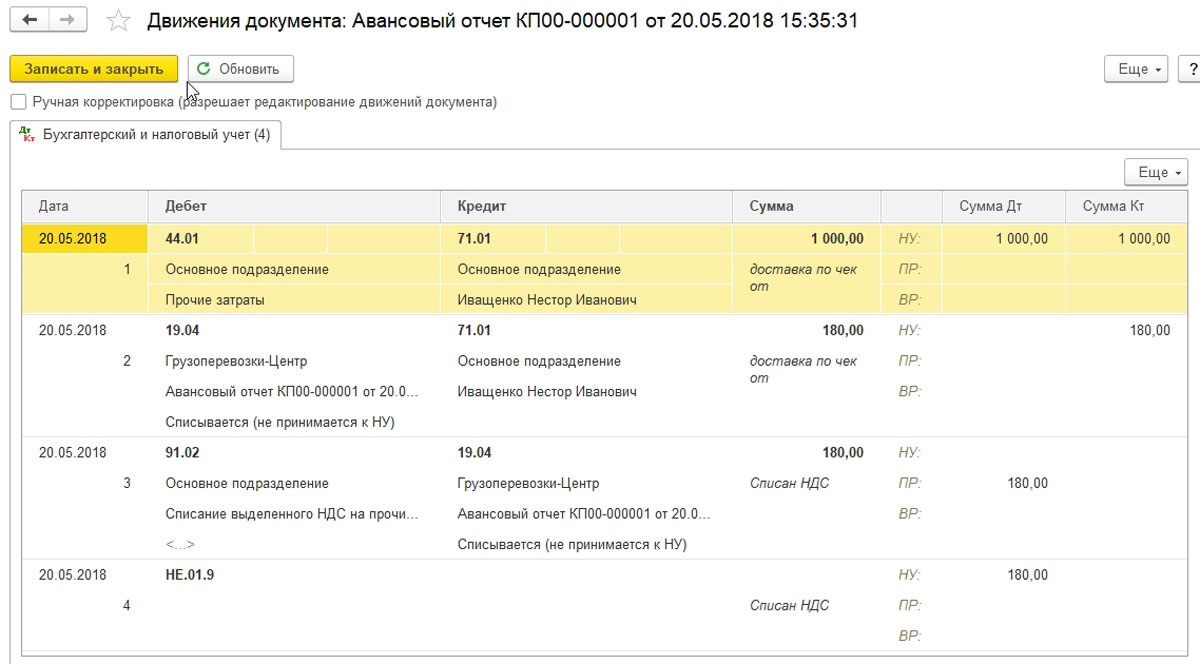

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Рис.7 Проводки

Рис.8 НДС предъявленный

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

Рис.9 Списывается (не принимается к НУ)

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Рис.10 Проводка по списанию НДС на счет 91

Читайте также:

- Расписка о получении денежных средств за дом и земельный участок образец для налоговой

- Для своевременного выявления ошибок допущенных как налоговым инспектором так и налогоплательщиком

- Прибыль банка россии после уплаты налогов

- Доход из за границы не облагаемый налогом

- Доверенность на регистрацию ккт в налоговой 2020