Социальный налоговый вычет 1с зуп

Обновлено: 19.05.2024

Для получения документов вам предлагаем Вам обратиться к Администратору, который подготовит документы, которые для получения вычета. Вы можете сделать заявку на получение документов, позвонив по телефонам клиники заранее.

Что такое социальный налоговый вычет по расходам на лечение?

В соответствии с законодательством (ст. 219 п. 1 пп. 3 Налогового кодекса РФ) налоговый вычет распространяется на:

- своё лечение;

- лечение супруга;

- лечение родителей;

- лечение детей (до 18 лет).

В справке в качестве пациента указывается член семьи, получивший лечение, а в качестве налогоплательщика — тот, кто оплатил лечение и будет получать налоговый вычет.

Перечень медицинских услуг, при оплате которых предоставляется вычет, утверждены Постановлением Правительства РФ от 19.03.2001 № 201.

В Список №1 входят любые стоматологические услуги: лечение кариеса, удаление зубов, эндодонтическое лечение каналов, лечение десен, профессиональная гигиена, исправление прикуса брекетами и капами и т.п. По этому списку Правительство РФ ограничило сумму налогового вычета стоимостью лечения до 120 000 рублей. Даже если вы потратили на лечение сумму, превышающую 120 тыс. руб., вы не сможете учесть ее при расчете налогового вычета.

В Список №2 входят имплантация зубов, протезирование на зубных имплантатах, костно-пластические и реконструктивные хирургические операции на челюстях. По этому списку верхний потолок налогового вычета не ограничен. Если вы потратили на это сумму большую, чем 120 000 рублей, вы можете претендовать на возврат 13% со всей суммы лечения.

Как оформить налоговый вычет за медицинские услуги?

— Собрать необходимые документы;

— Составить декларацию и заявление с указанием основания на получение возврата уплаченного налога и подать документы в налоговую инспекцию.

Перечень документов для получения вычета:

1. Копия договора на оказание медицинских услуг, оформленный на физическое лицо – предоставляет клиника;

2. справка об оплате медицинских услуг с указанием кода – предоставляет клиника;

3. копия лицензии — предоставляет клиника;

4. копии чеков об оплате медицинских услуг;

4. декларация по форме 3-НДФЛ;

5. справка 2-НДФЛ с работы;

6. копия паспорта;

7. копии документов о родстве, если вы оплатили лечение своим близким родственникам (родители, дети, супруги);

Если Вы потеряли чеки (один или несколько) за медицинские услуги или они, предположим, выцвели, то право получить вычет у Вас сохраняется. Документом, подтверждающим факт оплаты лечения, будет справка об оказании медицинских услуг, либо мы подготовим для Вас копии чеков.

После подготовки всех документов необходимо подать их в налоговую инспекцию.

Декларация с документами подаются на рассмотрение в территориальное отделение налоговой инспекции, в ИФНС по месту регистрации. Можно лично, по доверенности или же через Личный кабинет налогоплательщика на сайте ИФНС.

3-НДФЛ с документами подаются в любое время в течение года, следующего за отчетным годом, проверяются в течение 3 месяцев. Вычет можно получить по затратам на лечение за прошедшие 3 года.

Сколько раз Вы можете воспользоваться социальным налоговым вычетом на лечение?

Вычет можно получать неограниченное количество раз в течение всей жизни, но не чаще чем 1 раз в год.

Пример расчета налогового вычета на стоматологическое лечение

Ваша ежемесячная заработная плата составляет 50 000 рублей.

Доход за один календарный год составит 600 000 рублей.

С этого дохода вы платите НДФЛ в размере 13%, который за год составит 78 000 рублей.

Например, в течение этого же года вам было оказано стоматологическое лечение на сумму 200 000 рублей, из которых стоимость услуг по имплантации составила 130 000 рублей.

Вы подаете заявление о предоставлении Вам социального вычета на лечение, и Вам возвратят 13 % от потраченной на лечение суммы.

130 000 руб. х 13% = 16 900 руб.

В том числе было потрачено 70 000 рублей на прочие виды стоматологического лечения, которые ограничены налоговым вычетом в 120 000 рублей. Сумма возврата НДФЛ по этому лечению составит 9 100 рублей.

70 000 руб. х 13% = 9 100 руб.

Итоговая сумма налога, подлежащая возврату, составляет 26 000 рублей.

При расчете индивидуального подоходного налога (далее – ИПН) с дохода работника, подлежащего налогообложению применяются налоговые вычеты в соответствии с налоговым законодательством Республики Казахстан.

Согласно статье 342 Налогового Кодекса РК (далее – НК РК) физические лица имеют право на применение следующих налоговых вычетов:

2. Налоговый вычет по взносам на обязательное социальное медицинское страхование – в размере, установленном законодательством РК об обязательном социальном медицинском страховании;

3. Налоговый вычет по пенсионным выплатам и договорам накопительного страхования;

4. Стандартные налоговые вычеты:

- вычет в размере 1 МЗП;

- вычеты в размере 882 МРП для определенных категорий физических лиц;

- налоговый вычет по добровольным пенсионным взносам;

- налоговый вычет на медицину;

- налоговый вычет по вознаграждениям.

Виды вычетов по ИПН

Имеющиеся виды вычетов являются предопределенными элементами справочника и не могут быть изменены или удалены.

В карточке элемента для вида вычета заданы наименование, способ предоставления вычета и период предоставления.

Способов предоставления вычетов несколько:

Стандартный – размер вычетов определяется законодательством. Например, вычет в размере 1 МЗП или 882 МРП для определенных категорий лиц;

По исчисленной сумме взносов – вычет предоставляется исходя из исчисленной суммы взноса, разрешенного к отнесению на вычет. Например, вычет обязательных пенсионных взносов или вычет по взносам на ОСМС;

По периодическим платежам – вычеты предоставляются в зависимости от производимых платежей. Такими вычетами являются, например, вычеты на погашение ипотечных жилищных займов.

Если для вычета законом установлен предельный размер, период и порядок предоставления, то такая информация содержится в регистре сведений Размеры вычетов по ИПН. Перейти в данный регистр можно из карточки вида вычета, щелкнув по панели командного меню.

В справочнике для видов вычетов задан приоритет предоставления. Нумерация приоритетов задана в порядке последовательности в соответствии с пунктом 5 статьи 342 Налогового кодекса РК.

Работник имеет право на вычет ОПВ, вычет ВОСМС, стандартный вычет в размере 1 МЗП, а также на вычет по расходам на оплату вознаграждений по ипотечным жилищным займам.

При расчете ИПН порядок предоставления вычетов будет следующим:

Вычет ОПВ – имеет приоритет 1, значит предоставлен самым первым;

Вычет ВОСМС – приоритет 2, следовательно он предоставляется вторым после вычета ОПВ;

Стандартный вычет 1 МЗП – имеет приоритет 3 и будет предоставлен в третью очередь после вычета ВОСМС;

Вычет по расходам на оплату вознаграждений по ипотечным жилищным займам – имеет приоритет 8 и будет предоставлен в самую последнюю очередь.

Таким образом, при наличии нескольких разрешенных вычетов они предоставляются в порядке, определенном законодательством.

При необходимости в справочник можно добавить новую запись, указав наименование, способ предоставления вычета и период предоставления.

Такая необходимость может возникнуть в том случае, если сотрудник имеет право на 2 (или больше) стандартных вычета в размере 882 МРП. Для предоставления таких вычетов в справочнике необходимо создать дополнительный вид вычета, так как программа не допускает повторное добавление одного и того же вида вычета в одном документе.

После добавления записи в справочник необходимо назначить приоритетность предоставления нового вида вычета. Для этого вид вычета с помощью командных стрелок передвигается в порядке следования за предыдущим вычетом. То есть если стандартный вычет в размере 882 МРП приемным родителям имеет приоритет 5, то вновь созданный второй такой вид вычета будет иметь приоритет 6.

Для того чтобы физическому лицу при расчете ИПН предоставлялись все предусмотренные законодательством вычеты, необходимо зарегистрировать документ Заявление на предоставление вычетов ИПН, расположенный в разделе Налоги и взносы.

Вычет по ОПВ предоставляется без регистрации заявления. При наличии нескольких должностей в разных организациях вычет по ОПВ предоставляется каждым работодателем (налоговом агентом).

Вычет по взносам на ОСМС в соответствии с пунктом 3 статьи 343 НК РК также предоставляется физическому лицу по всем местам работы, т.е. всеми налоговыми агентами.

Обратите внимание, что для предоставления стандартного вычета в размере 1 МЗП необходимо наличие заявлений по всем сотрудникам, имеющих право на данный вычет.

Полезные материалы:

Документ создается на каждого сотрудника отдельно с указанием месяца начала применения вычета и организации, в которой сотруднику предоставляется вычет.

Если сотрудник числится в нескольких организациях одновременно, то вычет предоставляется лишь по одной организации за один налоговый период, за исключением вычета ОПВ и вычета ВОСМС.

Сотрудник числится на 2 рабочих местах в разных структурных подразделениях одной организации (основное место работы плюс внутреннее совместительство), то вычет применяется в общем по физическому лицу (не по сотруднику).

То есть начисление зарплаты будет по двум должностям (двумя строками), а применение вычета по ИПН будет общее итоговое по одному физическому лицу.

Если же физическое лицо работает в разных организациях (юридических лицах), то вычет предоставляется в одной из двух организациях, т.е. там, где сотрудник напишет заявление.

Если вычеты по ИПН предоставляются на определенный срок, то в строке Действует по указывается дата окончания применения вычетов. Если же вычеты предоставляются бессрочно, то данная строка остается пустой.

При добавлении сведений о вычетах, у которых способ предоставления Периодические платежи, необходимо заполнить сведения о размере и периоде действия вычета по ссылке Подробнее колонки График.

В колонке Документ, подтверждающий право на вычет указываются сведения о подтверждающих документах (справка об инвалидности, договор ипотечного займа и т.д.).

Для сотрудников, имеющих право на предоставление вычетов в размере 882 МРП, сведений о наличии справки об инвалидности в личной карточке недостаточно. Для таких лиц требуется обязательное указание вида стандартного вычета в заявлении.

После заполнения всех сведений в документе необходимо включить опцию Наличие заявления, которая подтверждает получение от сотрудника подписанного заявления. При отсутствии установленного признака документ может быть записан, но не будет проведен и его данные не окажут влияние на расчет ИПН.

После заполнения всех сведений, документ записывается и проводится.

Прекращение предоставления вычетов по ИПН

В случае прекращения применения вычетов по ИПН регистрируется документ Прекращения предоставления вычетов ИПН, расположенный в разделе Налоги и взносы.

В документе указывается дата, организация и месяц, начиная с которого прекращается применение вычета.

При выборе сотрудника в табличной части документа автоматически заполняются сведения о всех предоставляемых данному физическому лицу вычетах и сроке их действия (если в документе Заявление на предоставление вычетов ИПН указан период действия).

Если необходимо отменить какой-то конкретный вид вычета, то в табличной части остается запись только по этому виду вычета, остальные строки необходимо удалить.

После записи и проведения документа Прекращение предоставления вычетов ИПН для указанного сотрудника предоставление вычетов будет отменено.

Применение вычетов при расчете ИПН

Вычеты ИПН предоставляются при расчете индивидуального подоходного налога для сотрудников и для физических лиц по заключенным договорам гражданско-правового характера (далее – договор ГПХ).

Расчет ИПН с применением предоставляемых вычетов выполняется в разделе Зарплата с помощью документа Начисление зарплаты и взносов на вкладке Налоги, взносы, отчисления табличной части документа.

Предоставление вычетов по ИПН для каждого сотрудника можно посмотреть, щелкнув на строку с расчетом ИПН либо в графе Примененные вычеты, после чего откроется окно формы Подробнее о расчете ИПН.

При просмотре подробного расчета ИПН в разделе Вычеты указываются суммы разрешенного вычета и примененного в расчетном периоде.

Сотрудник в месяце начисления дохода - ноябре имеет право на следующие вычеты:

- вычет ОПВ;

- стандартный вычет в размере 1 МЗП;

- вычет в размере 882 МРП (882*2651 (1 МРП) = 2 338 182 тенге) как родитель ребенка-инвалида.

В ноябре месяце начисленный доход составил сумму 450 000 тенге. При детализации сведений о расчете ИПН в документе Начисление зарплаты и взносов получим следующие данные:

Как видно на рисунке, разрешенный вычет в размере 882 МРП превышает сумму дохода, подлежащего налогообложению, и поэтому предоставлен не в полном объеме (362 500 тенге), а превышение вычета переносится на следующие расчетные периоды.

При расчете ИПН за декабрь месяц сотрудник имеет право на вычет ОПВ, стандартный вычет в размере 1 МЗП. Помимо этого сотруднику предоставляется превышение вычета. Сумма дохода в декабре составила 450 000 тенге.

Сумма превышения налогового вычета переносится и предоставляется в последующие месяцы в течение календарного года.

Для физических лиц по договорам ГПХ применение вычетов выполняется только в части стандартного вычета в размере 882 МРП для определенных законом категорий лиц (инвалиды, участники ВОВ, лица, приравненные к ним, а также родители (опекуны) детей-инвалидов).

Для указанных категорий необходимо зарегистрировать документ Заявление на предоставление вычетов ИПН с указанием всех необходимых сведений.

При наличии разрешенного вычета, расчет ИПН будет выполняться с его применением в документе Начисление по договорам (в т.ч. авторским) раздела Зарплата.

В документе также доступно окно формы Подробнее о расчете ИПН на вкладке Налоги, взносы и отчисления.

При просмотре подробного расчета ИПН в разделе Вычеты указываются суммы разрешенного вычета и примененного в расчетном периоде.

Оперативно настроим работу с НДФЛ в 1С:ЗУП. Без предоплаты. Гарантия 12 месяцев.

Протестируйте качество нашей работы - первая консультация бесплатно!

Сервис для самообслуживания сотрудников: зарплата, справки, отпуска, отсутствия, профиль и т.д. Легко интегрируется с 1С:ЗУП!

Сегодня мы рассмотрим, что – какие инструменты и функционал, имеет программа 1С для исчисления с НДФЛ и его корректного отражения в налоговом учете.

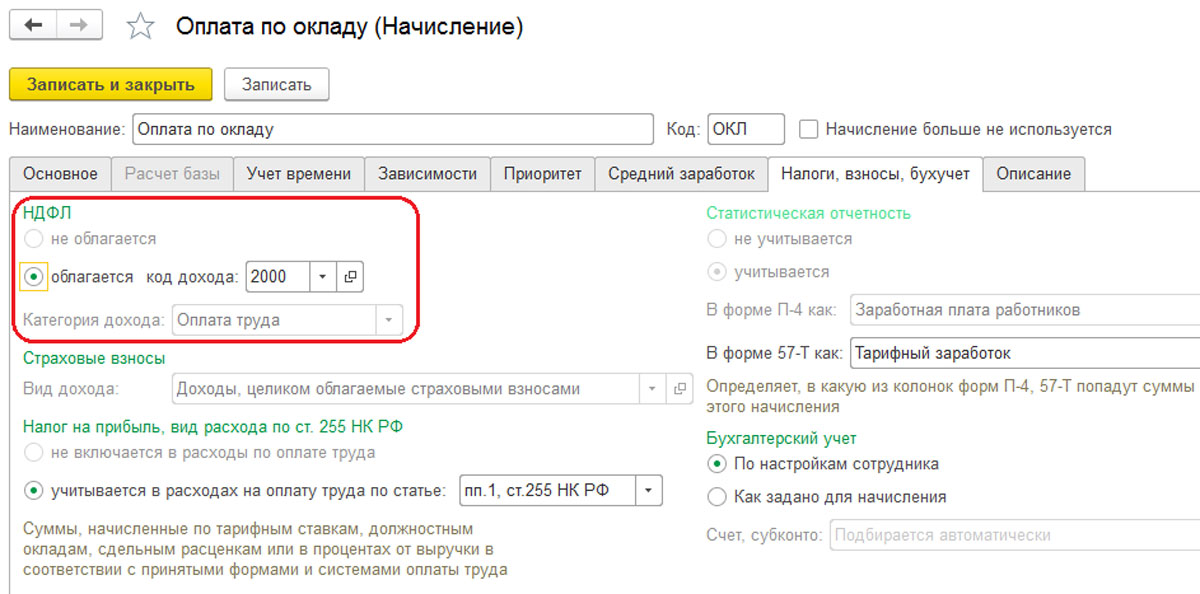

Рис.1 Настройка вида расчета

Категория дохода позволяет уточнить дату его получения в ведомости, которая была указана первоначально в расчетном документе. Для указания порядка расчета налога на доход уволенных работников в одноименном справочнике выбирается порядок расчета.

Рис.2 Указание порядка расчета

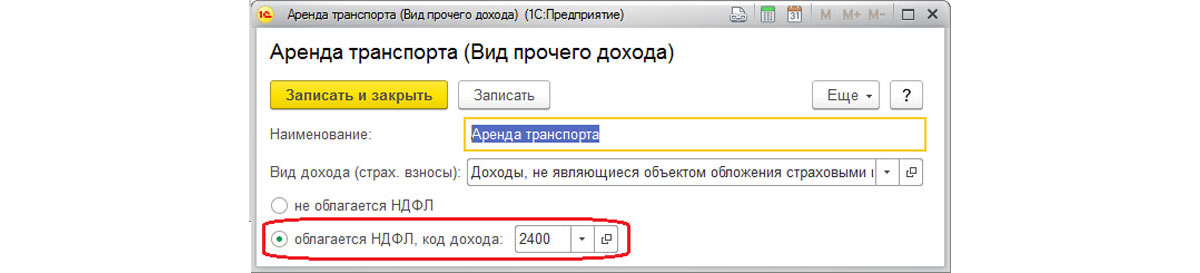

Для указания варианта расчета налогов для других доходов физлиц также используются соответствующие справочники.

Рис.3 Вариант расчета налогов для других доходов физлиц

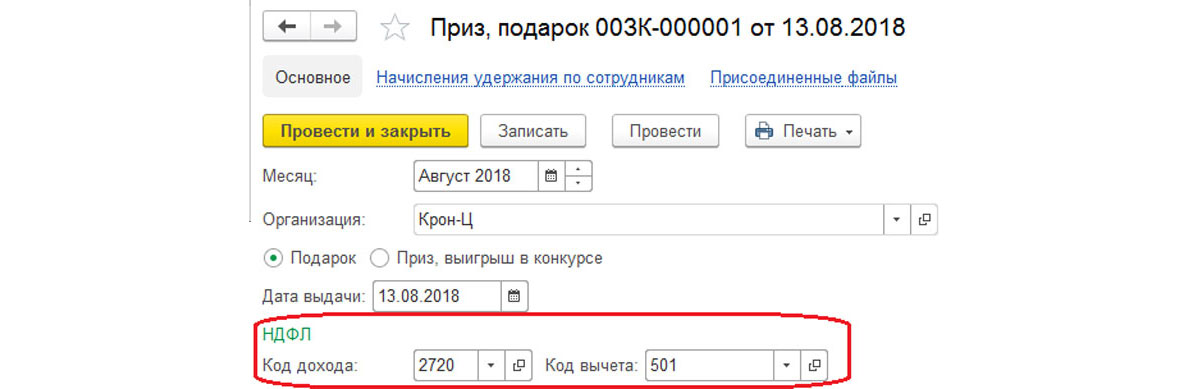

Можно обозначить код дохода непосредственно в поле документа.

Рис.4 Код дохода

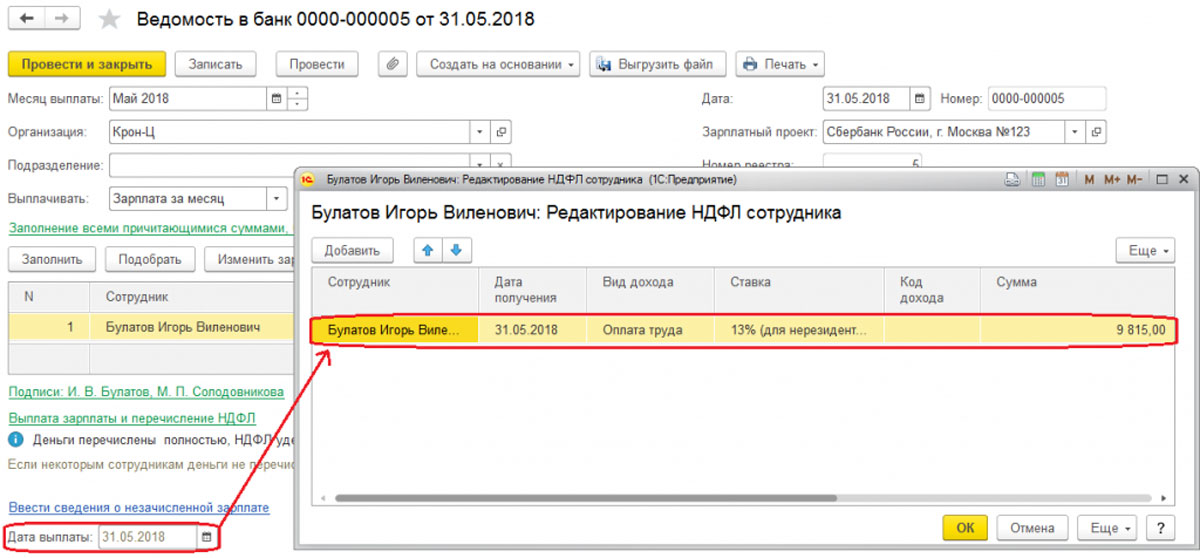

В регистры учета НДФЛ в 1С 8.3 расчетными документами фиксируется налогооблагаемая база и исчисленный налог, который определяется на дату фактического получения дохода.

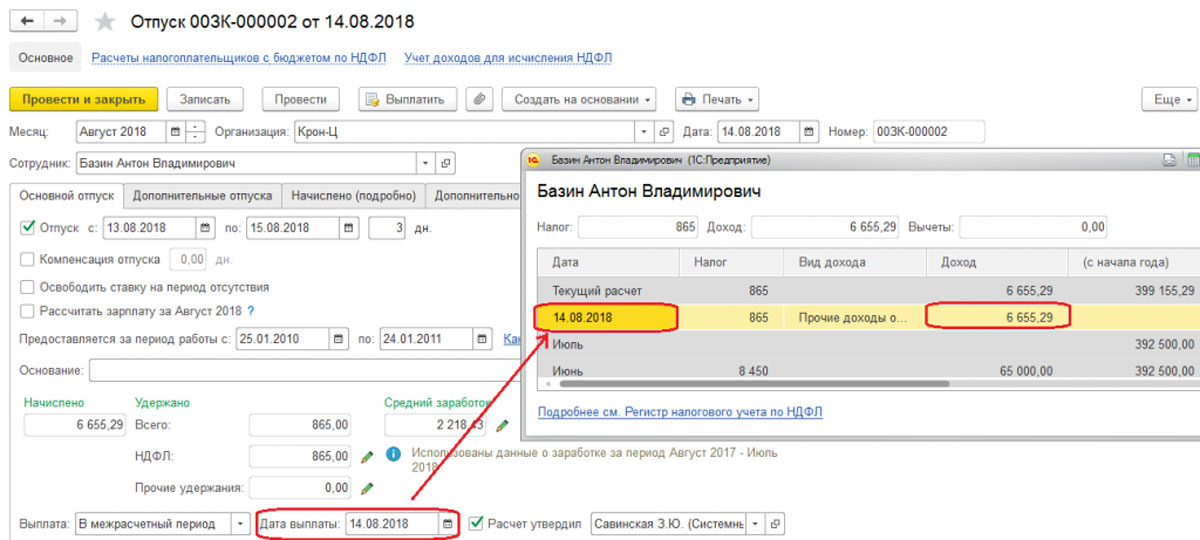

Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Рис.5 Дата получения дохода для некоторых видов расчета

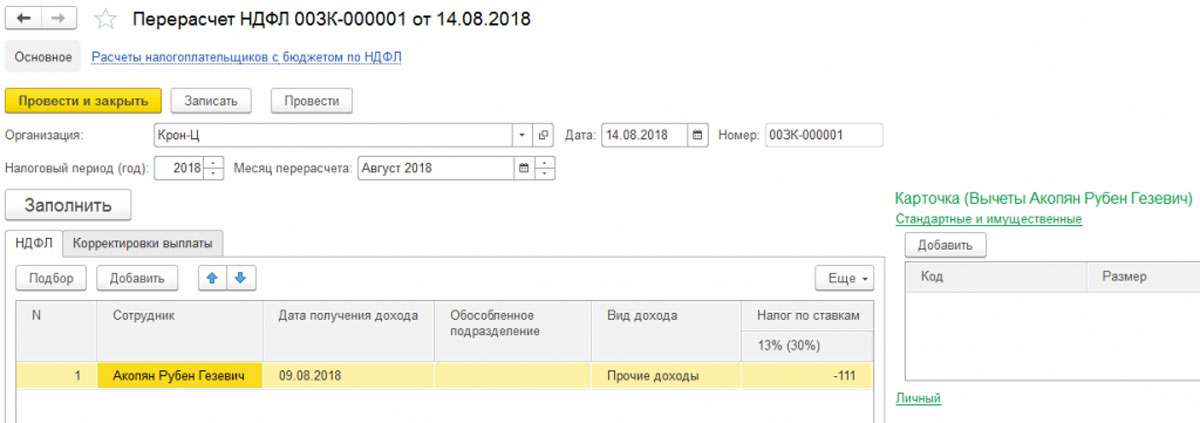

Удержанный налог фиксируется в зарплатных документах.

Рис.7 Удержанный налог фиксируется в зарплатных документах

При расчете удержания заполняется документ-основание, по которому фиксируется сумма дохода, которая впоследствии учитывается в строке 130 в отчете 6-НДФЛ.

Для анализа НДФЛ существуют следующие отчеты:

- Помесячная аналитика;

- Регистр налогового учета по НДФЛ;

- Сводная 2-НДФЛ.

Рис.8 Перерасчет налога на доходы физлиц

- Вычеты, предост. по уведомлению НО;

- Предоставленные стандартные и социальные вычеты;

- Расчеты налоговых агентов/налогоплательщиков с бюджетом по НДФЛ;

- Учет доходов для расчета НДФЛ.

Сервисы для простой работы с НДФЛ

Сервис для самообслуживания сотрудников

Запрос в отделе кадров справок, включая НДФЛ, выбор форм, проверка данных. Легко интегрируется с ЗУП

Сопровождение ведения кадрового учета в 1С

Поддержка вашей работы в программе, регулярные консультации, помощь в настройках и устранении ошибок.

Корректный учет НДФЛ в системе зависит от правильности заполнения регистрации в налоговом органе в карточке подразделения/организации. По регистрации в налоговом органе собираются соответствующие отчеты в ЗУП. На базе срока выдачи дохода рассчитывают крайнюю дату перечисления, которая отображается в регистрах при проводке.

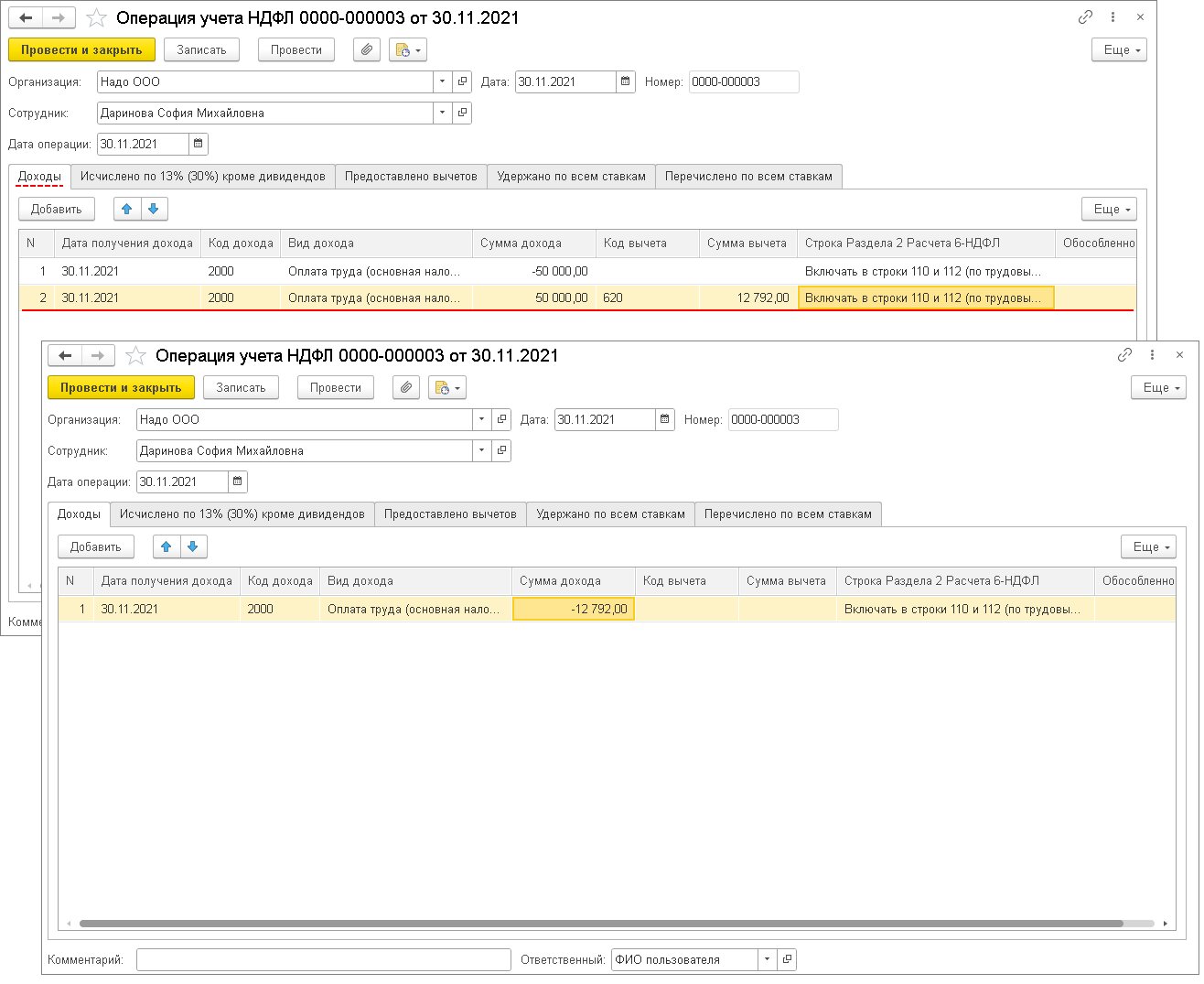

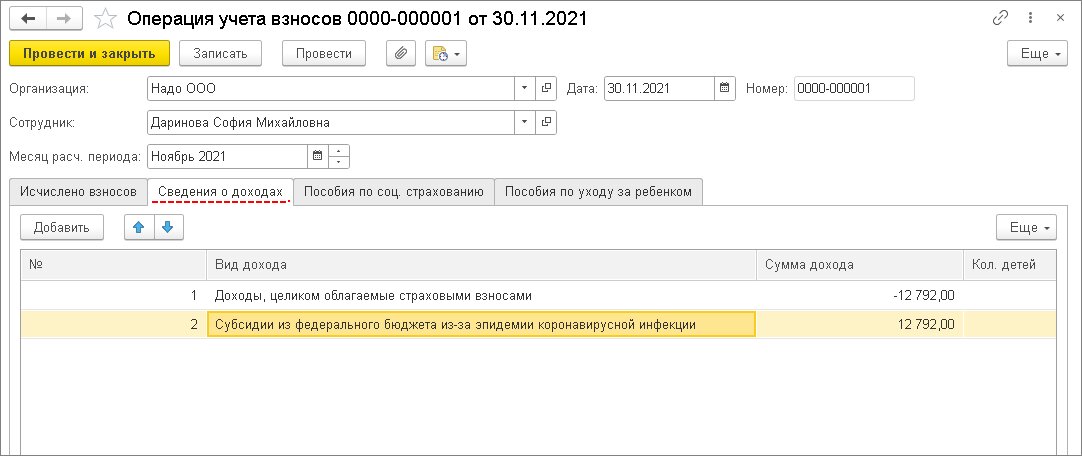

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

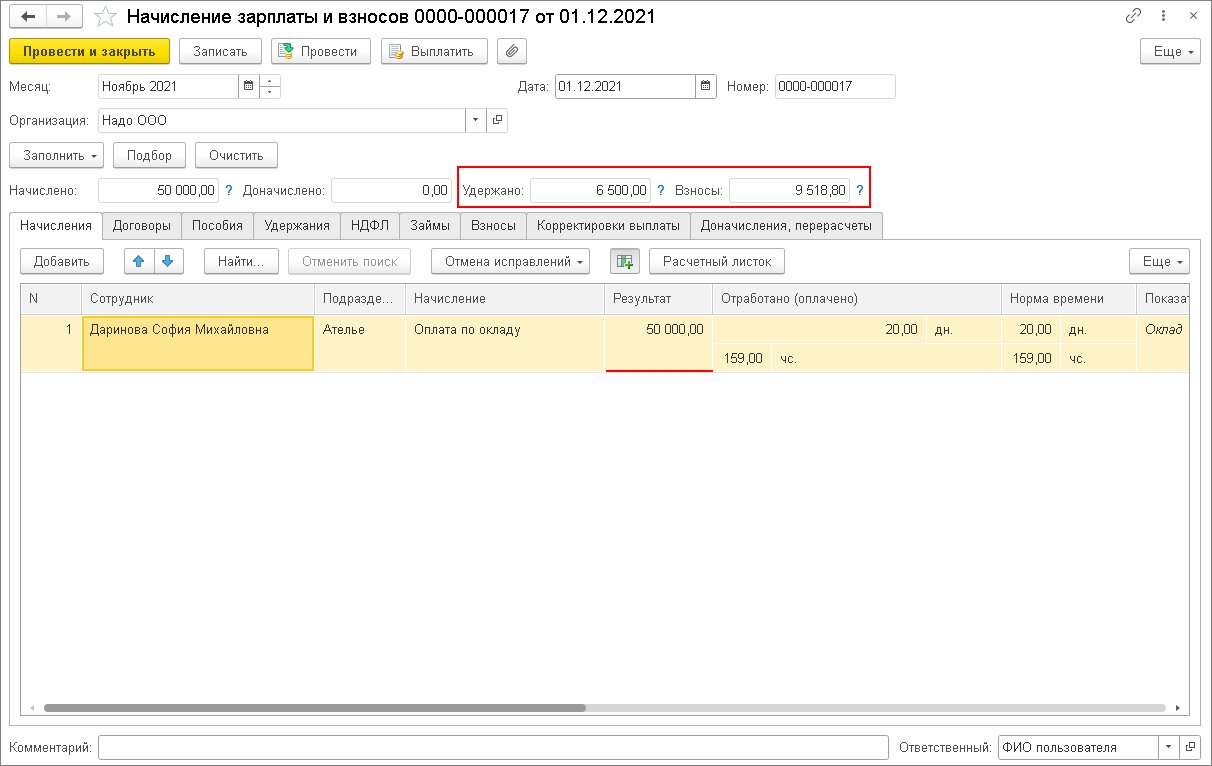

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

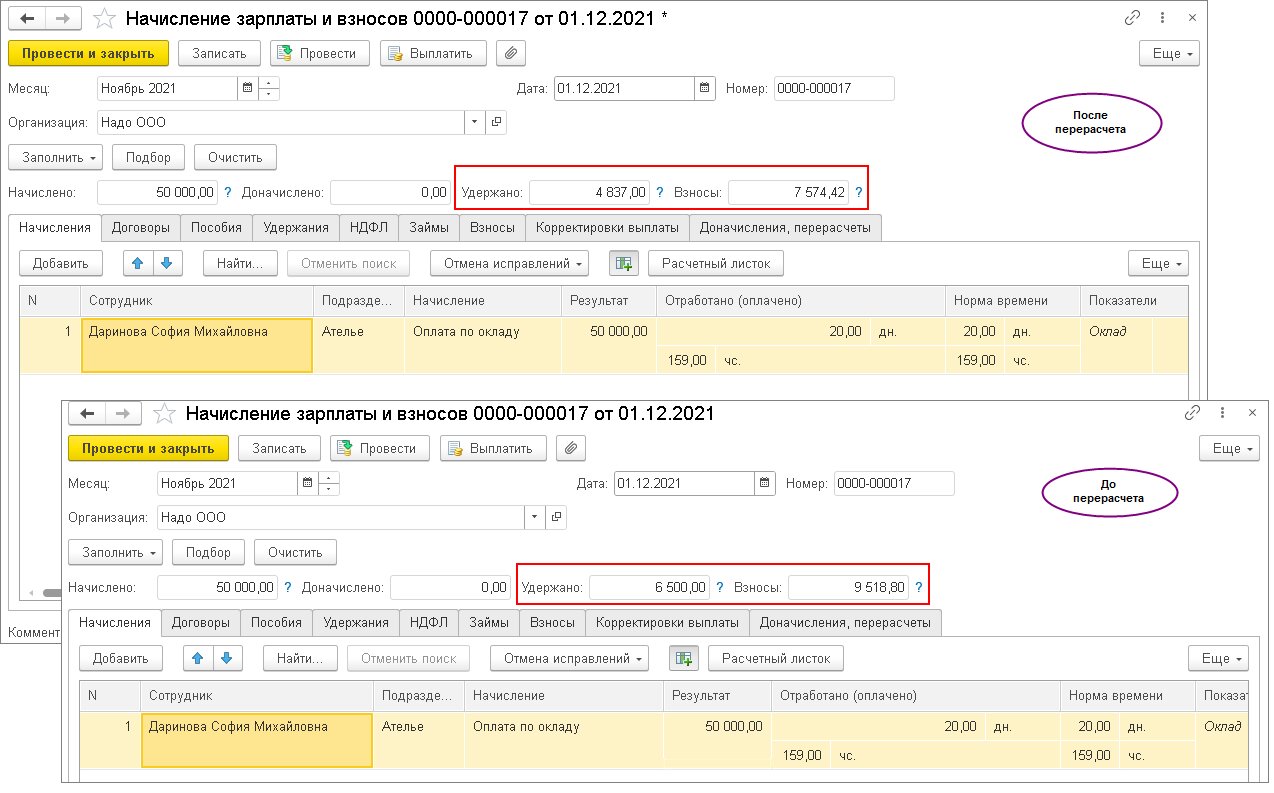

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

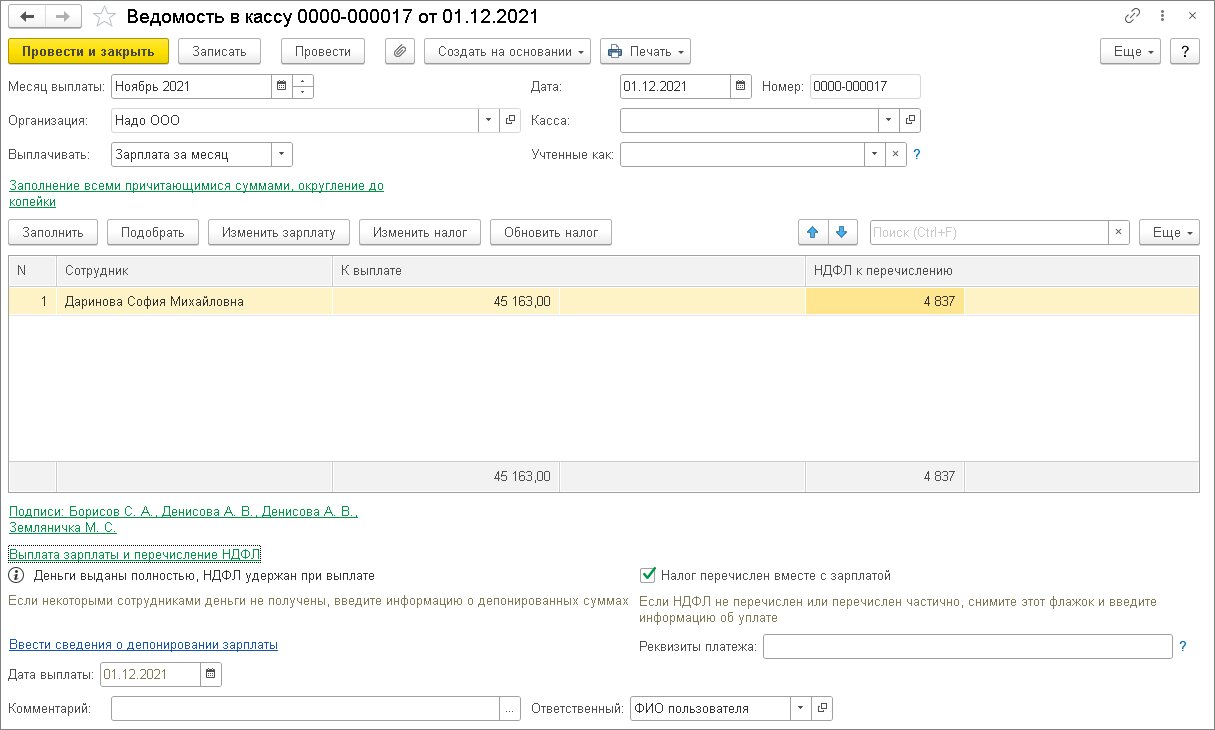

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

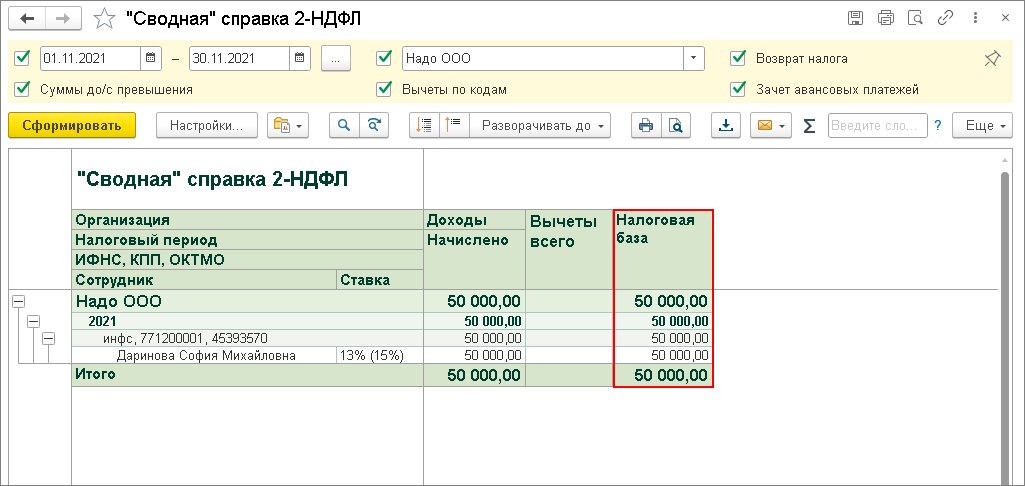

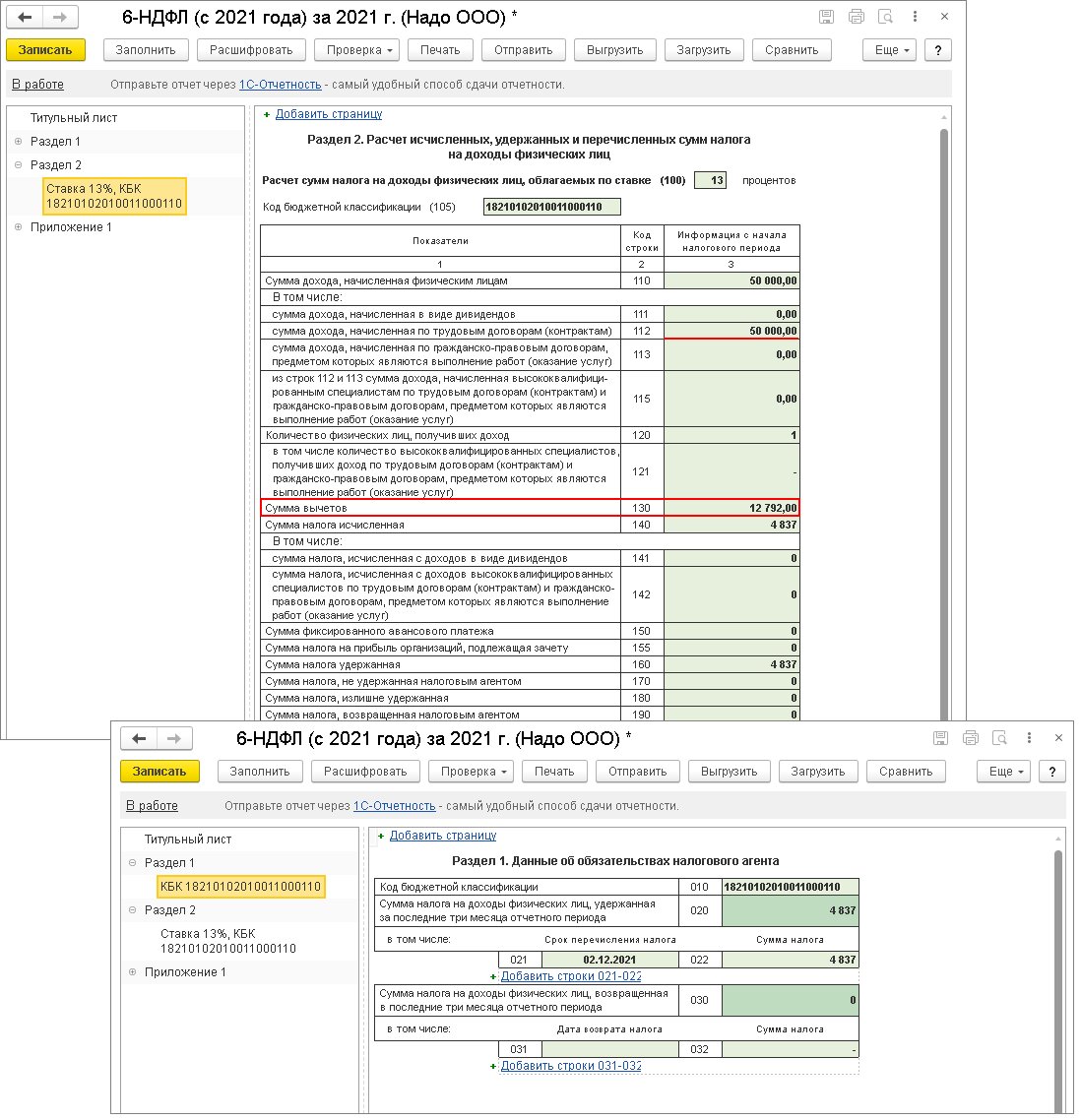

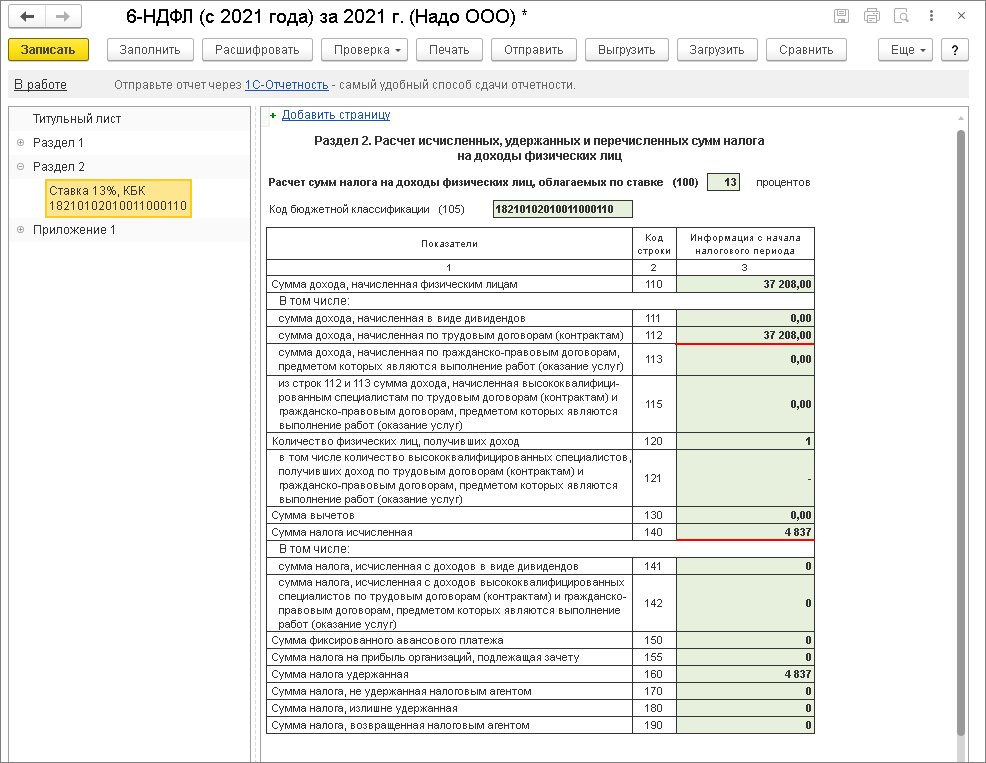

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

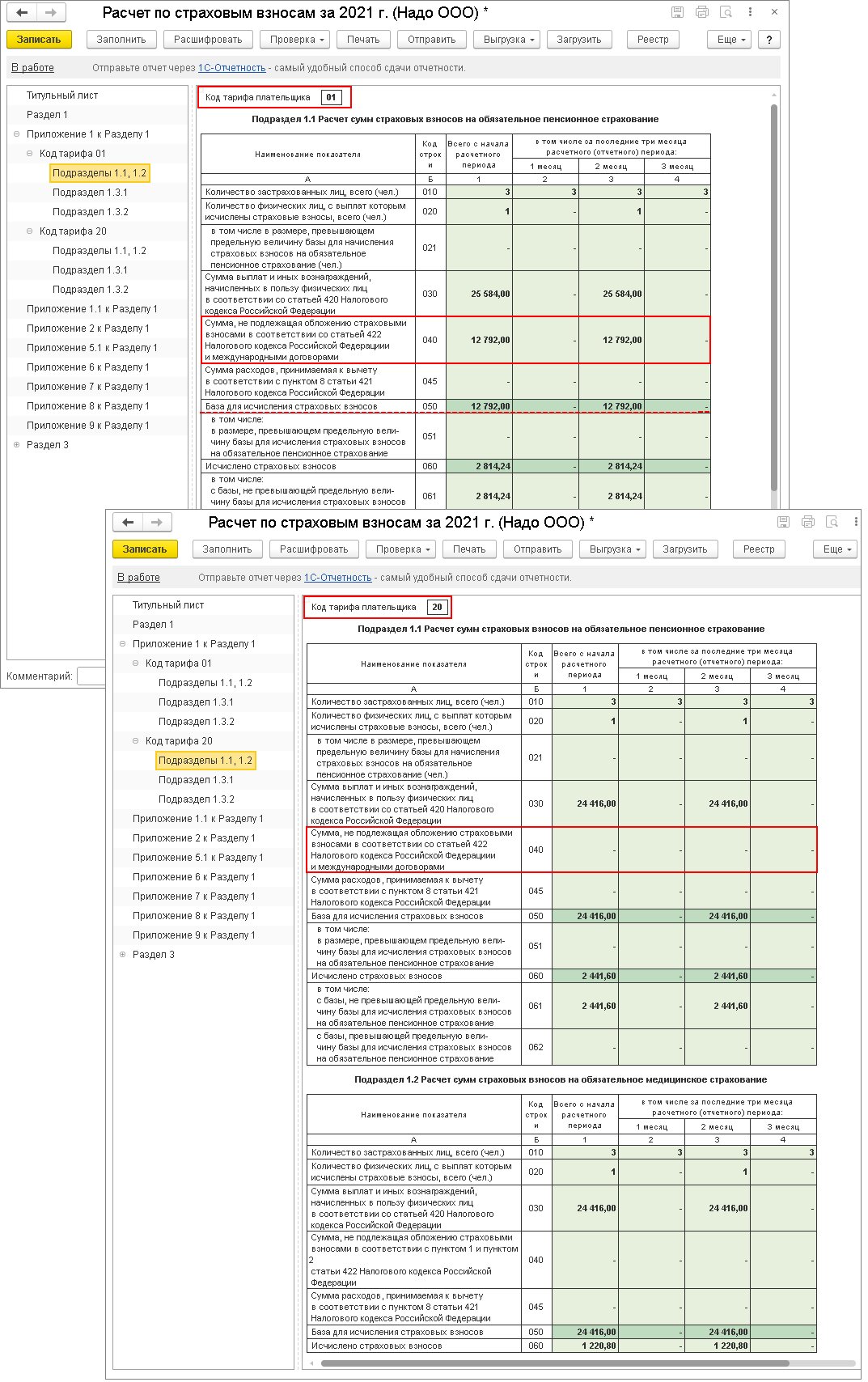

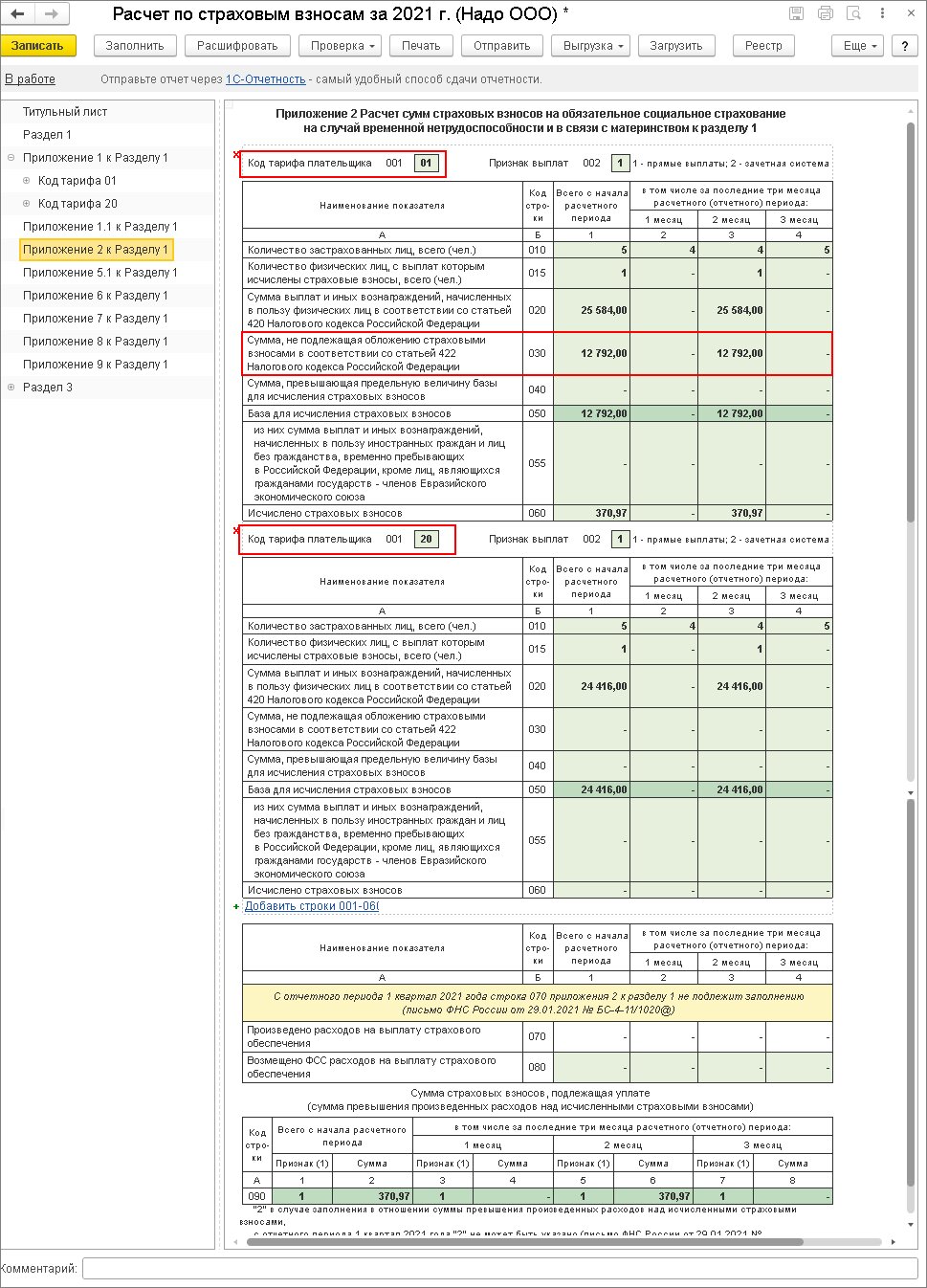

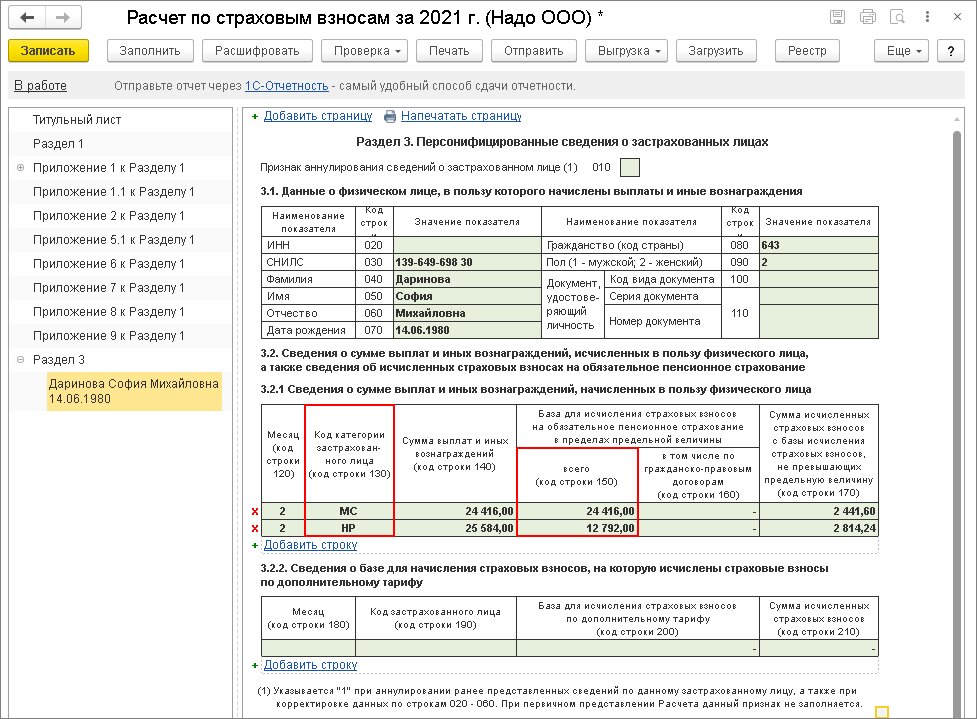

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Напомню темы всех статей этой серии:

НДФЛ вычеты

Как можно убедиться исчисленный НДФЛ уменьшился с 3 900 до 3 718 рублей.

2-НДФЛ для сотрудника

Внешний вид печатной форме представлен на следующем рисунке.

Справки 2-НДФЛ для передачи в налоговый орган

| Однако прежде чем начинать формировать эту отчетность необходимо в сведениях об организации указать все возможные коды для автоматического заполнения в регламентированной отчетности. Лучше введите коде, относящиеся не только к налоговой инспекции, но и ФСС и ПФР. Также у каждого сотрудника должны быть указаны даты рождения, адрес регистрации и сведения о документах удостоверяющих личность (паспорт). |  |

После формирования отчета можно напечатать ряд печатных форм:

- Справка о доходах (2-НДФЛ);

- Реестр;

- Реестр (дополнительный с 2014).

Справка о доходах (2-НДФЛ)

Реестр сведений о доходах физических лиц

Реестр (дополнительный с 2014)

Квартальная отчетность ПФР

Теперь настало время немного поговорить про регламентированную отчетность в ПФР: форму РСВ-1. Хочу напомнить, что с 1 квартала 2014 года вступили в силу изменения, согласно которым отменяется необходимость вести и сдавать персонифицированную отчетность в отдельных формах СЗВ, а вместо этого появляются соответствующие разделы в РСВ-1. Также отменяется необходимость распределять уплаченные организацией взносы по всем физическим лицам, трудившемся в отчетном квартале. Подробнее о нововведениях можно почитать здесь:

Откроется окно, в котором можно редактировать данные отчета РСВ-1. Из этого окна можно открыть для редактирования разделы с 1 по 5 формы РСВ-1, а также пачку разделов 6 РСВ-1 с индивидуальными сведениями сотрудников.

В самом правильном варианте ведения учета Вам не должна понадобиться возможность редактировать форму РСВ-1, а достаточно лишь проверить правильность всех автоматически заполненных полей. Также как и в сервисе подготовки отчетности по НДФЛ здесь есть возможность встроенной проверки отчета, отправки (через 1С Отчетность) и выгрузки (в формате XML), ну и конечно печати.

Отражение факта уплаты страховых взносов

После этого можно перезаполнить РСВ-1 и в разделе 1 отчета будет отражен факт уплаты страховых взносов в ПФР.

Добровольное пенсионное страхование ДСВ-1,3

Справка о доходах исходящая

Сегодня на этом всё. Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях! Вовремя узнать о новых публикациях Вы можете подписаться на обновления в блоге через e-mail. Буду снова рад Вас видеть на моем блоге blog-buh. До встречи!

Читайте также:

- Серьезное повышение косвенных налогов при неизменности прямых во франции людовик

- Лист 03 декларации по налогу на прибыль дивиденды физическим лицам

- Взносы в фсс от нс и пз вид расходов в налоговом учете 1с 83

- Бухгалтерский и налоговый учет учебное пособие

- Что значит удержанный налог на доходы в 6 ндфл