Взносы в фсс от нс и пз вид расходов в налоговом учете 1с 83

Обновлено: 30.06.2024

Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей. Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения. Прежде чем формировать проводки по перечислению страховых взносов, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФ РФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22%.

- Обязательное медицинское страхование — 5,1%.

- Страхование от временной нетрудоспособности и по материнству — 2,9%.

В 2021 году для малого бизнеса действуют пониженные тарифы страховых взносов по выплатам работников выше МРОТ (102-ФЗ от 01.04.2020). Льготные тарифы таковы:

Для отражения льготных начислений используются те же счета бухгалтерского учета для страховых взносов по обычным тарифам.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5% в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит: в 2021 году — 1 465 000 рублей. Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10%. Для ВНиМ утвержден допустимый предел в 966 000 рублей для 2021 года. При превышении данного лимита ставка снижается до 0%, то есть СВ по ВНиМ при превышении лимита не платят.

Эксперты КонсультантПлюс разобрали, как правильно заполнить платежку на оплату страхвзносов. Используйте эти инструкции бесплатно.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ);

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления страховых взносов в части ОПС;

- 69.3 — информация о начисленных страховых взносах по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

Начислена заработная плата основного персонала

Документ-основание: зарплатные ведомости за январь

Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство

Начисление СВ на ОПС

Отражены СВ на ОМС

Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС)

Деньги перечислены в ФНС и фонды:

Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета

99 или 91 (в зависимости от способа, закрепленного в учетной политике)

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Отражена оплата пени

69 (по соответствующему субсчету)

20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Страхование индивидуальных предпринимателей

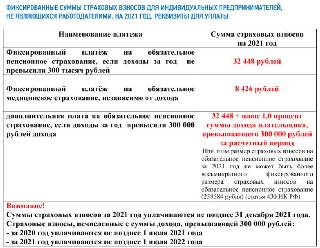

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за 2021 год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 32 448 рублей — на ОПС;

- 8426 рублей — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1% в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя: ИП: страховые взносы в 2021 году.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов не нужно. Малый бизнес освобожден от обязанности ведения бухгалтерского учета по общим правилам. Субъекты МСП вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП отражается в бухучете с применением счета 69 и соответствующего субсчета к нему.

Читайте также: