Система налогообложения при которой усиливается неравенство доходов в обществе называется

Обновлено: 25.05.2024

Государственный бюджет формируется, в основном, на основе поступающих налогов. Налоговая ставка в каждом государстве определяется по-своему. Существует два основных метода расчета налогов: пропорциональная (или плоская) и прогрессивная система налогообложения, о которой и пойдет речь.

Обращаем внимание, существует и регрессивная ставка налогообложения, но она используется в редких случаях, часто в торговле и импорте и применяется не ко всему.

Что означает прогрессивная система налогообложения?

При плоской налоговой шкале все физические лица выплачивают налог по одинаковой для всех процентной ставке, независимо от своего уровня дохода.

Прогрессивная система налогообложения означает, что процентная ставка рассчитывается индивидуально и имеет тенденцию к повышению для людей с более высоким доходом.

Прогрессивная и пропорциональная система налогообложения также отличаются наличием уровней или классов налогоплательщиков в первом случае.

Страны с прогрессивной системой налогообложения

Плоская налоговая шкала распространена больше в развивающихся странах. Развитые страны выбирают прогрессивную шкалу, которая может иметь как несколько уровней (Франция, Германия, США), так и один (Чехия, Латвия).

Одноступенчатая система означает что доход ниже определенного уровня налогом не облагается, на доход свыше – начинает действовать единая налоговая ставка.

Страны с прогрессивной системой налогообложения, как правило, отличаются крепкой экономикой и устойчивым развитием. К таким государствам относятся: США, Франция, Германия, Австралия, Канада, Польша, Испания, Швейцария, Финляндия и др.

Население этих стран условно делится на классы или уровни, для каждого рассчитывается индивидуальная шкала налогообложения. Первый уровень, как правило, налогом не облагается.

Например, в Германии, всего существует шесть классов, они зависят от семейного положения, размера зарплаты, учитывается принадлежность к социально незащищенным группам населения. Минимальный налоговый вычет составляет 14% от размера доходов, максимальный, для шестого класса налогоплательщиков, – 45%

Стоит отметить, что несмотря на то, что прогрессивная шкала налогообложения распространена в наиболее экономически развитых государствах, состоятельные граждане этих стран порой стремятся получить гражданство в странах с плоской налоговой шкалой, чтобы платить меньше налогов. В качестве примера можно вспомнить Жерара Депардье, получившего в 2013 г. гражданство РФ.

Плюсы и минусы прогрессивной системы налогообложения

| Преимущества | возможность бороться с социальным неравенством | поступление в государственную казну более высоких денежных сумм | соблюдение социальной справедливости |

|---|---|---|---|

| Недостатки | снижение мотивации на увеличение доходов | стремление граждан скрывать реальные доходы | недовольства среди людей с высоким доходом |

Многочисленные дискуссии об эффективности налоговой системы обнажают плюсы и минусы прогрессивной системы налогообложения. У такого метода налогового расчета существуют как сторонники, так и явные противники.

Сторонники отмечаются следующие плюсы прогрессивной системы налогообложения:

- возможность бороться с социальным неравенством за счет сокращения разницы в доходах граждан;

- поступление в государственную казну более высоких денежных сумм;

- соблюдение социальной справедливости в глазах малоимущего населения.

Но при всех преимуществах не обходится и без недостатков.

Минусы прогрессивной системы налогообложения:

- снижение мотивации на увеличение доходов;

- стремление граждан скрывать реальные доходы, повышение доли теневого бизнеса;

- недовольства среди людей с высоким доходом.

Отрицательные стороны не позволяют всем странам использовать прогрессивную шкалу.

Как отразится на экономике России введение прогрессивной системы налогообложения?

В России прогрессивная система подоходного налогообложения вступила в силу с января 2021 г. Пока что она касается лишь тех людей, чьи доходы превышают 5 млн. рублей в год и рассчитывается по довольно мягкой шкале.Как нововведение отразится на экономической ситуации, пока сложно прогнозировать.

На основе имеющегося опыта можно предположить, что многие предприниматели при возвращении прогрессивной ставки уйдут в тень. И все результаты мер, направленных на обеспечение максимальной прозрачности и открытости доходов, аннулируются.

Возникнет парадоксальная ситуация, при которой повышение процентной ставки НДФЛ для определенных лиц приведет к снижению реального количества налогов, поступающих в казну.

Экономические, социальные особенности и даже менталитет современных россиян не располагают к ведению открытой предпринимательской деятельности в случае постоянно повышающегося налога.

Важно! Повышенная ставка распространяется только на часть дохода свыше 5 млн рублей, на сумму до 5 млн. рублей распространяется стандартная ставка.

Но первые шаги в сторону характерной для Европы системы налогообложения можно считать сделанными, ведь указом Президента РФ В. В, Путина с 1 января 2021 г. доходы, превышающие 5 млн рублей в год, облагаются налогом по повышенной ставке, 15% вместо 13%

Мнение россиян

Особый интерес заслуживает мнение граждан России о прогрессивной системе налогообложения доходов. Опрос населения с низкими доходами показывает, что граждане считают справедливым повышение процентной ставки для более богатых людей.

Серьёзную критику прогрессивной шкалы высказывают и люди с постоянными миллионными доходами. Их обеспокоенность понятна, разница в налогах будет составлять миллионы. Остается признать, что окончательно закрыть налоговый вопрос невозможно и приходится лишь подстраивать систему под постоянно меняющиеся обстоятельства.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Социальное неравенство достаточно хорошо объясняется просто случайными флуктуациями в уровне дохода, которые, в отсутствие перераспределения, приводят к сосредоточению всех благ в руках нескольких человек. Прогрессивная налоговая шкала эффективнее плоской в том смысле, что приводит к меньшему перераспределению благ через государство для обеспечения того же уровня неравенства.

Человек всю жизнь принимает решения и с ним происходят какие-то события. Они, прямо или косвенно, приводят к тому, что доля приходящихся на человека благ увеличивается или уменьшается. За счёт остальных людей или создания новых благ — сейчас не важно: мы рассматриваем модель неравенства, а не экономического роста. Неравенство в капитале, как мы увидели в предыдущей статье, определяется преимущественно неравенством в доходе. Конечно, оно будет дополнительно усиливаться за счёт того, что люди с высоким достатком имеют обычно и более высокую норму сбережения, но, т.к. это эффект вторичный, сосредоточимся здесь на неравенстве в доходе. Люди, имеющие высокий доход/капитал, имеют и больше возможностей, и больше рисков их потерять (и наоборот), поэтому будем считать, что принимаемые решения изменяют получаемую человеком долю благ на определённый процент, а не на абслютную величину. Наконец, будем эти изменения считать абсолютно случайными.

Начав с идеально равномерного распределения благ в обществе, мы очень быстро приходим к характерному для практически всех обществ логнормальному, как на этом рисунке.

Население упорядочено от самых бедных к самым богатым. Читать график просто: беднейшие 10% населения получают ≈5% благ, богатейшие 10% — 20%, и аналогично для любого интервала посредине. При отсутствии социального неравенства график был бы прямой линией (линией равенства). Площадь между ней и кривой Лоренца, отнесённая к площади всего треугольника под линией равенства — это известный коэффициент Джини. Чем ближе он к 1, тем выше неравенство.

Посмотрим, как этот коэффициент ведёт себя в нашей модели.

Непрерывно возрастает к своему предельному значению. Это значит, что всё бо́льшая доля благ концентрируется в руках всё меньшего количества людей. Т.е. для возникновения социального неравенства (причём в его максимально конецентрированной форме) не нужно никаких специальных условий, достаточно предоставить людей своей собственной участи, и они, даже в силу чисто случайных факторов, к нему придут.

Не надо, кстати, думать, что богатым тут так уж хорошо живётся. Те же случайные факторы, которые вынесли их наверх, так же повергают их обратно в бедность. Социальные слои постоянно перемешиваются:

Понятно, что в реальной жизни на такое перемешивание необходимо несколько поколений, если не десятков. А также присутствуют эффекты, связанные с абсолютным значением дохода, что создаёт некоторую асимметрию: бедному человеку легче увеличить свой доход в несколько раз, чем богатому, но, с другой стороны, богатому гораздо сложнее проесть своё богатство. Учёт такого рода асимметрии в модели несколько изменит динамику перемешивания социальных слоёв и снизит предельный коэффициент Джини, но качественно результаты будут такими же, поэтому не будем усложнять модель.

Чтобы общество не скатывалось в ситуацию предельного неравенства, нужно вводить перераспределение дохода. Например, в форме налогов и разного рода социальных выплат. Для простоты, будем считать что все собранные налоги распределяются равномерно. И посмотрим сперва на ситуацию с плоским налогообложением в 13%, как у нас. Я откалибровал модель так, чтобы такая налоговая ставка стабилизировала коэффициент Джини около характерного для России значения в 0,4. Нельзя сказать, что это очень радостное состояние:

А теперь введём прогрессивный налог, сохранив коэфф. Джини на прежнем уровне. Оказывается, для этого предельная его ставка должна быть всего 17%. Неравенство то же (даже чуть ниже), но вместо 13% благ через государство начинает перераспределяться всего 8,5. Мне кажется, это одна из причин, по которой наше правительство против: на коррупцию денег начинает не хватать.

Распределение благ не равномерное, как в предыдущих примерах, а только в пользу бедных (25% беднейших на следующем графике), значительно снижает неравенство. При этом, вопреки моим опасениям, средний класс не вымывается.

Ещё одно замечание, которое я хотел бы сделать в связи с налогами. Оценивать и регулировать неравенство в рыночной экономике, где практически все блага пересчитаны в деньги — достаточно просто: считай доход, облагай налогом, полученные деньги перераспределяй. В плановой экономике, где действуют те же законы, но доступ к благам определяется не деньгами, а разного рода привилегиями и связями — это гораздо сложнее.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.

(inequality of incomes) Различия в доходах между отдельными лицами или семьями или между различными группами населения, между областями или странами. Неравенство между отдельными лицами обусловливается различием в способностях зарабатывать и размерами принадлежащей им собственности. Экономически неактивные лица – вследствие возраста, плохого здоровья или неспособности найти работу – обычно имеют низкие доходы, даже с учетом выплат по социальному страхованию, а те, кто способен работать, имеют очень разные способности, чтобы заработать доход. Собственность распределяется также неравномерно: неравенства в заработанных доходах и доходах от собственности тесно связаны; к тому же существует тенденция заключать браки с обладателями высоких доходов. Это означает, что семьи или домашние хозяйства также демонстрируют большое неравенство доходов. Степень неравенства может быть измерена, либо с учетом прямых налогов и выплат из системы социального страхования либо нет; в первом случае оно имеет тенденцию снижаться, но при этом еще очень далеко до ликвидации неравенства доходов. Статистические показатели неравенства включают коэффициент Джини (Gini coefficient). Аналогично разница в региональном и национальном доходе определяется различиями в способностях зарабатывать и объемом накопленного капитала в стране.

Экономика. Толковый словарь. — М.: "ИНФРА-М", Издательство "Весь Мир". Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М. . 2000 .

Экономический словарь . 2000 .

Смотреть что такое "НЕРАВЕНСТВО ДОХОДОВ" в других словарях:

НЕРАВЕНСТВО ДОХОДОВ — неравное распределение совокупного произведенного в стране дохода между отдельными лицами или семьями … Большой экономический словарь

НЕРАВЕНСТВО — (INEQUALITY) См.: Депривация; Равенство; Распределение доходов и состояний; Справедливость; Стратификация … Социологический словарь

Дифференциация доходов населения — Дифференциация доходов населения выделение различных слоёв и групп населения в зависимости от уровня доходов. В качестве показателя характеризует степень неравномерности распределения доходов[1][2]. Различие в доходах играет определяющую… … Википедия

Список стран по показателям неравенства доходов — Различия в равенстве доходов в разных странах по коэффициенту Джини. Ниже представлен список стран по … Википедия

Дифференциация доходов населения — один из важнейших социально экономических показателей, характеризующий степень неравномерности распределения материальных и духовных благ между членами общества. Количества или доли, в которых общественный продукт распределяется между… … Большая советская энциклопедия

Социальное неравенство — Социальное неравенство форма дифференциации, при которой отдельные индивиды, социальные группы, слои, классы находятся на разных ступенях вертикальной социальной иерархии и обладают неравными жизненными шансами и возможностями… … Википедия

РАСПРЕДЕЛЕНИЕ ДОХОДОВ И СОСТОЯНИЙ — (DISTRIBUTION OF INCOME AND WEALTH) Распределение материальных ресурсов среди населения является важным показателем социального неравенства, а происходящие с течением времени изменения в распределении указывают на изменение общества в сторону… … Социологический словарь

Информационное неравенство — расслоение общества по уровню доходов, составу семьи, уровню образования и т.д., в конечном итоге затрудняющее некоторой части граждан полноценный доступ к информации в сети Интернет. По английски: Digital divide Синонимы: Цифровой разрыв,… … Финансовый словарь

ДИФФЕРЕНЦИАЦИЯ ДОХОДОВ — различия в уровнях доходов населения. Д.д. тесно связана с понятиями социального равенства и неравенства. Стремление к равенству в доходах, воплощающему, по мнению многих соц. справедливость, всегда сопровождается падением экономич. эффективности … Финансово-кредитный энциклопедический словарь

Распределение доходов населения — (income distribution, distribution of earnings ) – один из важнейших показателей, характеризующий не только уровень благосостояния людей ( а это главный критерий эффективности существующего социально экономического устройства), но и ситуацию с … Экономико-математический словарь

Неравенство доходов населения, как атрибут рыночной экономики

Неравенством доходов населения является разница уровня денежных доходов, характерных для разных слоев и групп населения.

Неравенство доходов является следствием неравномерного распределения материальных благ. В формате рыночной экономики доходы распределяются в рамках разных производственных факторов:

- капитал;

- природные ресурсы;

- труд.

Исходя из степени обладания данными типами ресурсов, перераспределяют материальные блага. В итоге этот процесс приводит к неравенству доходов. Основными причинами подобной ситуации являются:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- Неоднородное распределение собственности. Данный фактор служит фундаментальной причиной неравенства доходов и возникает по причине необходимости средств производства для формирования разнообразных материальных благ. К примеру, в крупном масштабе такими средствами являются фабрики и заводы, а в небольших – рабочие инструменты. В любом случае, неравенство доходов порождают изначальная частная собственность, распространяемая на средства производства, и неоднородность распределения этих средств среди граждан. Типичным примером такой ситуации является начальная разница в стартовых возможностях наследников олигархии и среднестатистических жителей страны. Данная особенность относится к негативным факторам капитализма. Остальные причины неравенства являются следствием персональных качеств.

- Неодинаковые способности. Известный факт, что человек обладает отличными интеллектуальными и физическими возможностями. Какой-то гражданин отличается высокими физическими данными и может с легкостью реализовать себя в профессиональном спорте, а другой – демонстрирует великолепные знания и умения в сфере экономики и финансов. Таким образом, люди находят свое место в разных отраслях общественной деятельности, которые отличаются средним уровнем доходов и максимальным заработком.

- Различное образование. Кроме персональных характеристик, граждане отличаются по уровню образования. Эта причина значительно отличается от предыдущей тем, что в данном случае выбор образования зависит от человека. Представители гражданского общества, обычно, в праве сознательно определить специализацию и уровень обучения. Профессиональные и общие знания влияют на выгодную реализацию собственного труда, что объясняет неравенство доходов.

- Разница в профессиональном опыте. На современном российском рынке труда высоко ценится профессиональный опыт. Как правило, молодые специалисты на практике зарабатывают меньше, чем люди, работающие в аналогичной сфере, но обладающие богатым опытом. Доходы в данном случае можно увеличить путем профессионального роста и накопления стажа.

Неравномерные доходы населения являются следствием и некоторых дополнительных факторов. К таким причинам относят удачу или неудачу, наличие доступа к ресурсам, представляющим ценность.

Последствия данного явления могут иметь экономический и социальный характер. К первой категории относят прогрессирующее расслоение категорий населения, то есть все больший объем ресурсов, которые изымаются у бедных слоев общества, концентрируется у малого процента населения. В результате наблюдают рост недовольства в обществе, формирование социального напряжения, беспорядки.

Почему неравенство доходов характерно для всех экономических систем

Разница в доходах в расчете на душу населения или на одного трудящегося является дифференциальным доходом. Неравенство доходов наблюдают во всех экономических системах в разной степени. Традиционный тип экономики характеризуется наибольшим разрывом в уровне доходов.

Различия постепенно уменьшаются во время перехода к капиталистической системе со свободной конкуренцией и существенно снижаются в процессе трансформации в современную рыночную экономику. Неравенство доходов значительно увеличивается, если административно-командная система переходит в рыночную.

Данный процесс объясняется тем, что частично население страны продолжает существовать при распадающейся прежней системе, и формируется определенный слой общества, который живет, согласно законам рыночной экономики. В течение времени неравенство сокращается по причине вовлечения в рыночные отношения более широких слоев населения.

Граждане, получают доходы несколькими способами:

- организация собственного бизнеса, то есть предпринимательство;

- предоставление в пользование другим людям или организациям собственных факторов производства, включая труд, землю, капитал.

Данный механизм изначально подразумевает некое неравенство доходов. Разница в доходной части может быть существенна. В таком случае она создает ряд рисков для политической и экономической стабильности в государстве.

По этой причине практически каждая развитая мировая держава реализует меры по сокращению неравенства доходов. Подобная политика выполнима лишь при наличии навыков проведения точных измерений степени дифференциации доходов и богатства, а также оценки результатов воздействия на нее с помощью государственной политики.

Пути решения проблемы неравенства доходов

Неравенство в социально-экономической сфере является важнейшим фактором и результатом развития общества. Низкие показатели разницы в доходах, как и высокие характеристики аналогичного показателя, оказывают негативное влияние на экономику, снижают темпы общественного прогресса и дестабилизируют общественный порядок.

Серьезным фактором увеличения показателей дифференциации доходов является инфляция, не сопровождающаяся индексацией выплат в процессе роста цен. Таким образом, стоимость потребительской корзины растет такими темпами, которые опережают общее повышение цен.

Явление социально-экономического неравенства является серьезной проблемой даже для наиболее развитых стран. Наблюдаются ситуации, при которых воспроизводятся слои населения, не обладающие материальным достатком и доступом к образованию, способным открыть путь к квалифицированному труду.

Какая-то часть этих граждан принимает на себя роль иждивенцев, отторгая трудовую деятельность и отдавая предпочтение жизни на пособия.

Способы сокращения разрыва

Реально увеличить доходы можно с помощью эффективной социально-экономической политики. К наиболее распространенным мерам сокращения неравенства относят:

- повышение реальной заработной платы;

- укрепление финансовой основы пенсионного фонда путем содействия повышению номинального размера оплаты труда;

- создание механизмов, регулирующих доходы населения с учетом территориальных особенностей государства;

- достижение более рационального распределения доходов на основании повышения эффективности системы налогообложения;

- результативный контроль над реальной доходной частью.

Указанные способы позволяют сократить разрыв в распределении духовных и материальных благ между представителями гражданского общества. В результате такие меры направлены на повышение уровня жизни населения.

Динамика неравенства по доходам

Россия является одной из ведущих стран, исходя из степени концентрации богатства у небольшого процента населения. К примеру, более 70% активов финансового и нефинансового сектора экономики страны принадлежат 5% граждан. Отечественные неравенства с точки зрения мировой статистики отмечены на XX Апрельской научной конференции в ВШЭ Светланой Мареевой и Екатериной Слободенюк. Доклад основан на исследовании информации ООН, Всемирного банка, Credit Suisse, Европейского банка реконструкции и развития, проекта World inequality lab и Росстата. Исходя из полученных данных, было отмечено, что Россию можно отнести к верхней трети стран с неравномерно распределенными доходами при сильном уклоне в сторону обеспеченных слоев населения.

- около 30%: Филиппины, Уругвай, Гамбия, Литва;

- от 38%: Замбия, Бразилия, Колумбия, Панама, Чили;

- менее 22%: Словакия, Словения, Косово, Украина.

Следует отметить стабильность положения России. В 2004 году по данному рейтингу страна занимала 26 позицию из 70 возможных с показателем в 30,5%. У 10% наиболее бедного населения было сконцентрировано от 2.3% до 2.8% в течение 16 лет за период с 2000 по 2016 года. По данным характеристикам Россия находится в списке с такими странами, как:

- Хорватия;

- Филиппины;

- Великобритания;

- Австрия.

Исходя из индекса Джини, Россия характеризуется доходным неравенством около границы в 38%-40%. Это означает избыточный уровень, который негативно сказывается на росте экономики.

С помощью индекса Джини можно определить, насколько равномерно распределены доходы по населению, относительно абсолютно равномерного показателя. Всемирный банк оценил российский показатель за 2015 год в 37,7%. Такое значение соответствует середине рейтинга, что существенно больше, чем аналогичные параметры стран континентальной Европы, и ниже максимального уровня, характерного для развивающихся стран.

Доходы наиболее бедных слоев 40% населения увеличивались в 60 из 83 государств по данным Всемирного банка. Наряду с этим отечественные темпы были существенно выше: в среднегодовом значении на 5,8%, в мировом масштабе – только на 2%.

С 2015 года данный процесс снизил темпы по причине кризиса, но тенденция сокращения неравенства доходов сохранялась. Однако при измерении диспаритета доходов картина иная: доходы сконцентрированы у наиболее богатых представителей общества, что свидетельствует о росте неравенства в стране.

Согласно данным базы World Inequality Database, динамика доходного неравенства значительно недооценена с 1990 года. В результате распада СССР доля доходной части верхнего 1% общества изменялась: от менее 6% от общего дохода населения в 1989 году до 22% после 2010 года.

Концентрация доходов верхних 10% приросла с 25% в период 1990-1991 года до более 46% в 1996 году. Такие же 46% характерны для настоящего времени. Аналогичные показатели имеет Китай – 41%, Европа – 37%, США и Канада – 47%.

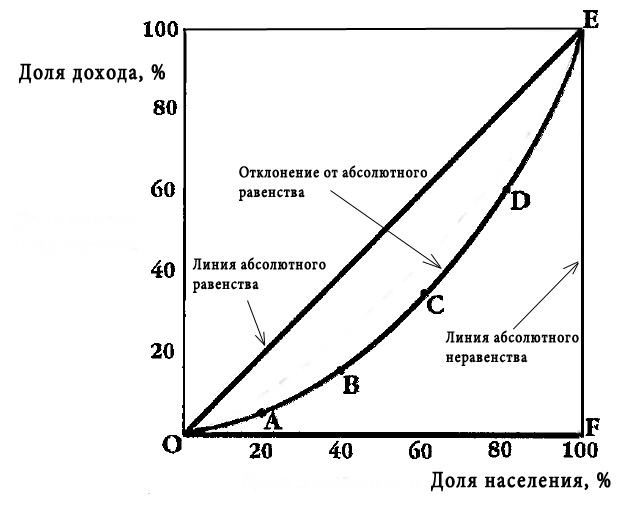

Как демонстрируется с помощью кривой

Кривая Лоренца является графиком, с помощью которого демонстрируют уровень неравенства при распределении доходов в рамках общества, страны, а также богатства.

Кривая Лоренца для анализа степени неравенства распределения доходов в обществе отражает долю дохода, характеризующую различные группы населения, определяемые по признаку размера дохода, которым они обладают.

Неравномерность распределения материальных благ изучали многие экономисты США и Западной Европы в период с конца XIX – начала XX. Ключевым вопросом в данном исследовании являлась оценка справедливости и эффективности распределения доходов и богатства, механизм которого сформировался в условиях рыночной экономики.

В 1905 году американским статистиком Максом Лоренцом был разработан способ оценки распределения доходов. Такой метод был назван кривой Лоренца.

Ось абсцисс соответствует доле населения. На ось координат наносят отметки доли доходов в обществе, выраженной в процентах. Согласно данным графика, можно сделать вывод о том, что неравенство в распределении доходов наблюдается постоянно:

- 20% граждан могут получать 5% доходов;

- 40% населения – 15% доходов;

- 60% населения – 35% доходов;

- 80% населения – 60% доходов;

- 100% населения – 100% доходов.

При равномерном распределении доходов в обществе кривая Лоренца трансформируется на графике в прямую или биссектрису. Такая линия носит название линии абсолютного равенства. В случае, когда 1% населения получали бы 100% доходов, на графике такая ситуация отразилась бы в виде прямой, которую называют линией абсолютного неравенства.

Влияние прогрессивной и плоской шкалы налогообложения на неравенство в доходах и на механизмы перераспределения доходов в экономике. Стимулирование экономической активности граждан, которая непосредственно влияет на темпы экономического роста в стране.

| Рубрика | Финансы, деньги и налоги |

| Вид | статья |

| Язык | русский |

| Дата добавления | 22.01.2018 |

| Размер файла | 20,4 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

К вопросу влияния подоходного налога c физических лиц на неравенство в доходах

Т.В. Кудашева, А.К. Кансеитова

В статье рассматриваются вопросы влияния прогрессивной и плоской шкалы налогообложения на неравенство в доходах и на механизмы перераспределения доходов в экономике

Подоходный налог с физических лиц является составной частью налоговой системы государства, призванный осуществлять не только фискальную функцию, но и содействовать решению стоящих перед страной социально-экономических задач. Налоговая система должна способствовать развитию экономики и человека, обеспечивать сбалансированность государственных и частных интересов, создавать действенную систему социальных гарантий населению, содействовать сокращению образовавшегося за последние два десятилетия значительного разрыва между уровнем потребления наиболее богатой и менее обеспеченной группами населения. прогрессивный налогообложение неравенство доход

И хотя в центре всеобщего внимания находятся в первую очередь вопросы увеличивающегося неравенства в распределении трудового дохода, улучшение которого может быть достигнуто через прогрессивное налогообложение дохода, многие говорят о том, что большую роль все-таки играет не неравенство в доходах, а неравенство в капитальном распределении (Bartels, 2008, Keister, 2000, Смит, 2001 и Вольф 1995). Менее известным является экономический аргумент о том, что очень высокий уровень неравенства капитала, богатства также может иметь негативные последствия в отношении объема производства. В соответствии с этим последним аргументом, в случае распределения богатства, капитала, нет обычного конфликта между справедливостью и эффективностью.

Тем не менее, система налогообложения доходов физических лиц, безусловно, должна стимулировать экономическую активность граждан, непосредственно влияющую на темпы экономического роста в стране. В большинстве стран мира для этих целей применяется прогрессивная шкала налогообложения доходов граждан. При этом на западе есть концепция налоговой неприкосновенности минимального уровня доходов каждого человека, необходимого ему для достойной жизни и реализации своих прав. Суть такого минимума заключается в том, чтобы позволить каждому налогоплательщику-гражданину достойно восстановить из своих доходов свой личный жизненный потенциал и потенциал членов его семьи, а уже сверх этой суммы обязать его уплатить подоходный налог. Государство не претендует на такие доходы своих граждан [3]. Так, например, граждане с низкими доходами полностью освобождены от налога на доходы с физических лиц: в Люксембурге и Австрии нулевая ставка применяется при доходах до 1000 долл. США в месяц, в США - до 700, в Ирландии - до 600, во Франции - до 500 долл. США.

Прогрессивная шкала обложения имеет экономическое обоснование и применяется в большинстве стран мира. Примеров применения плоской шкалы в мировой практике не так уж и много, на сегодняшний день около 29 стран мира применяют такую схему обложения доходов физических лиц. Среди них Россия, Эстония, Литва, Латвия, Румыния и т.д. Почти все страны ОЭСР, Азии применяют прогрессивное обложение или его аналог. Так, например, во Франции обложение доходит до 56%, в США 15-35%, в Германии 15-45%, в Китае установлены ставки в размере 5-45%, Чехии - 15-32%, Польше - 19-50%.

На постсоветском пространстве прогрессивная шкала налогообложения действовала до начала ХХI века. С 2001 г. Россия перешла на плоскую шкалу налогообложения, вслед за ней - Украина, Грузия, Казахстан, Киргизия, Белоруссия. Затем примеру последовали Болгария, Румыния, Словакия, Черногория. Здесь хочется отметить тот факт, что плоская шкала введена в странах с недостаточно еще развитой экономикой и слабым администрированием налогов.

В Казахстане прогрессивная шкала обложения применялась до 2007 г., неоднократно подвергаясь реформированию в сторону смягчения. Предельная ставка снижалась с 30% до 20% при начальном пороге обложения 5%. Главной причиной принятия единой ставки налога на доходы физических лиц в свое время мотивировалось в Казахстане необходимостью легализации доходов граждан страны и увеличением объема налоговых поступлений в бюджет государств. В условиях прогрессивного налогообложения (до 2007г.), несмотря на нижний порог в 5% для низких зарплат, налоговая нагрузка была выше из-за применяемых тогда низких вычетов. При этом значительная доля заработных плат находилась в теневом секторе, скрывалась. Фактически получалось, что только низкодоходные группы населения, в том числе госслужащие, работники сферы образования и медицины уплачивали налоги полностью. В течение многих лет безуспешно предпринимались попытки к тому, чтобы прогрессивная шкала работала. К сожалению, прогрессивная шкала подоходного налогообложения, действовавшая в те же годы, отнюдь не гарантировала, что богатые будут платить больше, очевидно, что бедные продолжали платить несоизмеримо больше по сравнению с богатыми.

Таким образом, переход к единой ставке налогообложения доходов населения, безусловно, сыграл позитивную роль в выводе экономики страны из тени. Однако практический опыт последних лет уже показал, что применение даже этой радикальной меры не является достаточным. Требуется кропотливая работа по восстановлению доверия граждан к государству, а также дополнительные меры комплексного характера.

Yuriy Gorodnichenko, Jorge Martinez Vazquez, Klara Sabirianova Peter, проведя исследование на основе базы данных обследования домохозяйств России [4], пришли к выводу, что принятие единой тарифной ставки подоходного налога не приведет к существенным увеличениям налоговых поступлений, как это первоначально ожидается, так как влияние на производительность труда, как показал анализ, является довольно маленьким. Однако, при этом ученые утверждают, что если экономика изведена вездесущим уклонением от налогов, как это имело место в России (и в Казахстане), то реформа подоходного налога через введение единой тарифной ставки может привести к существенному росту общей суммы собираемости налогов через увеличение добровольного соблюдения законодательства. Кроме того, в ходе своего исследования Yuriy Gorodnichenko, Jorge Martinez Vazquez, Klara Sabirianova Peter выяснили, что наиболее значительное сокращение уклонения от налогов было среди налогоплательщиков, которые испытали значительное уменьшение в налоговых ставках после того, как была введена единая ставка индивидуального подоходного налога.

На сегодняшний день и в Казахстане, и в России активно ведутся разговоры о необходимости вернуться к прогрессивному налогообложению. На это имеется целый ряд причин, но основной аргумент в пользу прогрессивной шкалы индивидуального подоходного налога заключается в реализации принципа социальной справедливости. То есть тот, кто получает больше доходов, может в большей степени нести налоговую нагрузку и быть более полезным своему государству и обществу, нежели гражданин с низким уровнем личных доходов. В Казахстане был готов законопроект, в котором предлагаемая шкала составляет 10, 15 и 20%. По данным Государственного центра выплаты пенсий, только 2% работающего населения получают заработную плату, превышающую 350 тыс. тенге в месяц.

Таким образом, по словам чиновников, предложенные пороги обложения достаточно широки и не затрагивают основную часть населения. То есть можно предположить, что с введением новых налоговых ставок изменения коснулись бы только 2% граждан, у которых зарплата превышает порог прогрессивного обложения. В этом случае их заработная плата облагалась бы налогом ступенчато - часть зарплаты по 10%, часть по 15%, часть по 20%. Согласно данным, предоставленным Государственным фондом по выплате пенсий, из 5,3 миллионов получателей доходов лишь 101 тыс. человек получают зарплату свыше 350 тыс. тенге и, соответственно, они подпадают под прогрессивную шкалу. Из лиц данной категории более половины (около 66 тыс. человек) имеют доходы до 600 тыс. тенге, и налоговая нагрузка по ним, по расчетам экспертов, увеличится на 2,1%. При этом только 8,6 тыс. человек получают доход более 1 млн тенге в месяц. Если же провести ранжирование населения по величине доходов, то 100 тыс. наиболее богатых получают доходы, равные совокупным доходам 2,5 млн. человек, получающих небольшую зарплату, то есть 100 тыс. человек зарабатывает в 25 раз выше, чем 2, 5 миллиона.

В связи с вышеизложенным, хочется сказать, что введение прогрессивной ставки налога с физических лиц на сегодняшнем этапе развития экономики вряд ли улучшит доходную часть бюджета, снизит неравенство в доходах и будет являться стимулом для дальнейшего развития предприятий.

Литература

2. James Yunker Capital wealth taxation as a potential remedy for excessive capital wealth inequality // Journal of Post Keynesian Economics / Fall 2010, Vol. 33, No. 1, 83-104

4. Yuriy Gorodnichenko, Jorge Martinez Vazquez, Klara Sabirianova Peter. Myth and Reality of Flat Tax Reform: Micro Estimates of Tax Evasion Response and Welfare Effects in Russia. // The Journal of Political Economy, Vol. 117, No. 3 (June 2009), pp. 504-554

Подобные документы

Исторические и теоретические основы подоходного налога с физических лиц, позитивное и негативное его воздействие на экономическую активность в стране, цели и основные принципы взимания. Плательщики подоходного налога, устранение двойного налогообложения.

курсовая работа [45,5 K], добавлен 09.09.2010

Сущность и механизм обложения доходов населения. Порядок взимания налога на недвижимость и земельного налога с граждан Республики Беларусь. Особенности налогообложения индивидуальных предпринимателей. Анализ состояния подоходного налогообложения.

дипломная работа [143,4 K], добавлен 19.12.2009

Налоговая база подоходного налога с физических лиц в Республике Беларусь. Особенности налогообложения доходов, полученных в виде дивидендов. Применение социальных налоговых вычетов. Имущественные и профессиональные вычеты. Уплата подоходного налога.

реферат [31,6 K], добавлен 15.11.2010

История и принципы подоходного налогообложения. Сущность налога на доходы с физических лиц и его роль в формировании бюджета. Приоритетные направления и проблемы развития налога на доходы физических лиц, совершенствование механизма его исчисления.

курсовая работа [76,4 K], добавлен 21.11.2014

Основные направления реформирования системы налогообложения налогом на доходы физических лиц. Принципы взимания и ставки подоходного налога, жесткий контроль за его уплатой. Динамика экономических факторов, влияющих на поступления НДФЛ в бюджет России.

Читайте также: