Штраф за неправомерное несообщение сведений налоговому органу проводки

Обновлено: 17.05.2024

влечет взыскание штрафа в размере 5 000 рублей.

2. Те же деяния, совершенные повторно в течение календарного года,

влекут взыскание штрафа в размере 20 000 рублей.

влечет взыскание штрафа в размере 50 000 рублей.

по заявлению общества о признании недействительным решения ИФНС России по г. Брянску (далее - инспекция, налоговый орган) от 23.03.2016 N 15283 о привлечении к налоговой ответственности за совершение налогового правонарушения, предусмотренного пунктом 1 статьи 129.1 Налогового кодекса Российской Федерации (далее - Налоговый кодекс),

общество с ограниченной ответственностью "КИТ Финанс Капитал" (далее - общество, заявитель) обратилось в арбитражный суд с заявлением о признании недействительным (в части) решения Межрайонной инспекции Федеральной налоговой службы N 9 по Санкт-Петербургу (далее - инспекция, налоговый орган) от 18.03.2015 N 1049 в части привлечения к ответственности, предусмотренной пунктом 1 статьи 129.1 Налогового кодекса Российской Федерации.

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 119.1, 119.2, пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса Российской Федерации

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, статьей 119.1, 119.2 пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 119.1, 119.2, пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса Российской Федерации";

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 119.1, 119.2, пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса Российской Федерации";

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, статьей 119.1, 119.2 пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, статьей 119.1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 Налогового кодекса Российской Федерации";

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, статьей 119.1, 119.2, пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, статьей 119.1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 Налогового кодекса Российской Федерации

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, статьей 119.1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 Налогового кодекса Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, статьей 119.1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 Налогового кодекса Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Налоговые штрафы – это всегда административная ответственность за правонарушения, так или иначе связанные с не надлежаще выполняемыми обязанностями по уплате налогов. При этом субъектами правонарушения, то есть лицами, привлекаемыми к административной ответственности, могут быть как граждане, так и юридические лица.

Уголовные преступления

Ряд статей Уголовного кодекса предусматривает ответственность за налоговые преступления, а именно ст.ст. 198–199.4 УК РФ. Диспозиция этих статей дифференцирует меру наказания в зависимости от тяжести совершенного преступления или в зависимости от личности подсудимого. Среди этих мер наказания есть и штрафы, и лишение свободы, и исправительные работы, при этом вне зависимости от вида наказания, это все равно будет уголовное наказание.

Еще одним существенным дифференцирующим признаком является то, что субъектом преступления всегда является только физическое лицо. Это означает, что к уголовной ответственности может быть привлечен только гражданин, но не, например, субъект предпринимательской деятельности.

Так, привлечены в качестве подозреваемых, обвиняемых и подсудимых, могут быть только конкретные лица, чья вина в нарушении налогового законодательства была непосредственной и чьи действия подпадают под Уголовный кодекс. При этом для привлечения к уголовной ответственности должны быть соблюдены два условия:

- умышленный или халатный характер действий обвиняемого;

- причинение обвиняемым государству ущерба в крупных или особо крупных размерах;

- достижение обвиняемым возраста 16 лет.

Если нет хотя бы одного из этих условий, привлечение к уголовной ответственности невозможно.

Отдельного пояснения требует ст. 199 УК РФ, поскольку, на неподготовленный взгляд, она указывает на возможность привлечения к ответственности организации. На самом деле нет. К ответственности может быть привлечено должностное лицо: руководитель или главный бухгалтер (или оба сразу) виновные в уклонении от исполнения налоговых обязательств.

То есть, в конечном счете, к уголовной ответственности все равно будет привлечено физическое лицо, и именно оно будет подвергнуто уголовному наказанию, но никак не организация или предприятие.

Виды налоговых обязательств

Существует целый ряд налоговых обязательств как для физических, так и для юридических лиц.

Так, физические лица обязаны уплачивать налоги:

- на доходы (НДФЛ) в размере 13% со всех видов дохода, включая заработную плату, доходы от сдачи имущества в аренду, доходы от выигрышей и т.д.;

- налог на имущество, включая налог на недвижимость и транспортный налог.

Юридические лица и ИП несут следующие налоговые обязательства, в зависимости от вида и системы налогообложения:

- НДС;

- на прибыль юридических лиц (УСН, ЕНВД, ОСН, ПСН). Для ИП – НДФЛ;

- акцизные сборы;

- социальный.

Любые отклонения от правильного исполнения налоговых обязательств караются (в зависимости от суммы ущерба государству) либо в порядке административной, либо в порядке уголовной ответственности.

Индивидуальные предприниматели

- внесли неверные сведения в декларацию;

- опоздали с подачей декларации;

- не оплатили или частично не оплатили страховые, социальные и пенсионные взносы, НДФЛ, НДС, налог на имущество.

Ответственность по Налоговому кодексу

Прежде всего, следует понимать, что ответственность, установленная в НК – эта та же административная ответственность, хотя и не включенная в КоАП.

К основным видам правонарушений в сфере налоговых обязательств НК РФ относит:

То есть, как мы видим, Налоговый кодекс регламентирует ответственность только в части организационных вопросов, связанных с ФНС.

Кодекс административных правонарушений

В соответствии с положениями КоАП РФ, а именно ст.ст. 15.34, 15.9, 15.11, привлекаются к административной ответственности должностные лица организаций и предприятий за правонарушения, связанные:

- с несвоевременной постановкой на учет в качестве налогоплательщика;

- с несвоевременной сдачей налоговых отчетов;

- с отказом в предоставлении документов сотрудникам ФНС, осуществляющим контроль за исчислением налоговых платежей;

- с нарушениями в ведении бухгалтерской документации.

Что кроме штрафов

Лица, привлеченные к ответственности за нарушения в сфере налогообложения, помимо административного штрафа или уголовного наказания, могут быть обязаны также выплатить пеню, накопившуюся за время просрочки платежей.

При умышленном уклонении от уплаты налогов могут быть применены также штрафные санкции в размере до 40% от суммы начисленного налога. При этом следует учитывать, что при расчете пени и штрафа учитываются 3 последних года из истории налогоплательщика.

Как правило, пеня начисляется исходя из размера ставки рефинансирования, утвержденной ЦБ РФ.

Налоговые органы придают большое значение учету налогоплательщиков, их своевременной регистрации как плательщиков налогов. Только так налоговый контроль эффективен, никакой налогоплательщик не избежит своих обязанностей.

Налоги делятся на федеральные, региональные и местные. Каждый из них пополняет соответствующий бюджет. Поэтому если налогоплательщик работает на территории, подведомственной иному налоговому органу, нежели тот, в котором он зарегистрировался первоначально, то он должен встать на учет и там, заявив об открытии обособленного подразделения.

Нередко налогоплательщики забывают об этой обязанности. Какое наказание их ждет? Ведь по месту нахождения обособленного подразделения бюджет может недополучить положенных ему налогов. Данная ситуация стала предметом рассмотрения ВС РФ.

Ответственность за нарушение порядка постановки на учет в налоговом органе обозначена в ст. 116 НК РФ. Данная статья содержит два основания для взыскания штрафа за нарушение указанного порядка, и размеры соответствующих штрафов существенно различаются:

Нарушение налогоплательщиком установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным НК РФ (п. 1 ст. 116 НК РФ)

Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным НК РФ (п. 2 ст. 116 НК РФ)

10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Согласно пп. 2 п. 1 ст. 23 НК РФ налогоплательщики обязаны встать на учет в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом.

В подпункте 3 п. 2 данной статьи отдельно указана обязанность налогоплательщика сообщить [1] в налоговый орган обо всех своих обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств).

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах как по месту нахождения организации, так и по месту нахождения каждого из ее обособленных подразделений.

Если несколько обособленных подразделений организации находятся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

Сведения о выборе налогового органа организация указывает в уведомлении [2] , представляемом российской организацией в налоговый орган по месту ее нахождения.

Можно ограничиться штрафом в 200 руб.

В Письме ФНС России от 27.02.2014 № СА-4-14/3404 была отражена благоприятная для налогоплательщиков позиция, из которой следовало, что, по мнению налоговиков, за непредставление сведений о создании обособленного подразделения организация подлежит ответственности всего лишь по п. 1 ст. 126 НК РФ, то есть в виде штрафа в размере 200 руб., что, конечно, намного меньше, чем санкция, предусмотренная п. 1 ст. 116 НК РФ.

Важно также другое замечание налоговиков в этом письме: налогоплательщик подлежит привлечению к ответственности, предусмотренной п. 2 ст. 116 НК РФ, если ведет свою деятельность без постановки на учет в налоговом органе самого налогоплательщика (иначе говоря – не обособленного подразделения).

Подобную позицию изложил и Минфин в Письме от 17.04.2013 № 03‑02‑07/1/12946.

Но есть риск гораздо большего ущерба.

Однако на практике территориальные налоговые органы, озабоченные, очевидно, пополнением, прежде всего, местного бюджета, часто квалифицируют данное нарушение по п. 2 ст. 116 НК РФ. Более того, нередко их в этом до сих пор поддерживали и суды.

Так, в Постановлении АС ЗСО от 27.01.2017 № Ф04-5897/2016 по делу № А70-2645/2016 указывается, что объективная сторона состава правонарушения, предусмотренного п. 1 ст. 126 НК РФ, характеризуется неисполнением налогоплательщиком установленной законом обязанности представить налоговому органу документы, необходимые для налогового контроля, тогда как налогоплательщик привлечен к ответственности именно за ведение деятельности без постановки на учет в налоговом органе по месту нахождения обособленных подразделений.

Именно в соответствии с этой логикой и принимались аналогичные решения в ряде других случаев [4] (см., например, Постановление АС ЗСО от 10.05.2017 по делу № А70-6845/2016). Один из примеров – Постановление АС ДВО от 12.12.2016 № Ф03-5024/2016 по делу № А04-12175/2015.

Налоговая инспекция установила, что организация фактически создала вне места своего нахождения два обособленных подразделения, осуществляла деятельность через них, но не встала на налоговый учет по месту их нахождения, поскольку не считала, что у нее появились обособленные подразделения.

Контролеры привлекли организацию к ответственности по п. 2 ст. 116 НК РФ, с чем судьи согласились. Они подтвердили, что обособленные подразделения были созданы.

Справедливость восторжествовала.

Налогоплательщик оспорил этот вывод в ВС РФ, и такой шаг оказался правильным. ВС РФ в Определении от 26.06.2017 № 303‑КГ17-2377 по делу № А04-12175/2015 изложил более обоснованную позицию, которой теперь и должны руководствоваться суды.

Судебная коллегия по экономическим спорам признала, что п. 2 ст. 116 НК РФ установлена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе как за один из видов нарушений порядка постановки на налоговый учет.

Но при этом арбитры установили: взаимосвязанные положения пп. 2 п. 1 и пп. 3 п. 2 ст. 23 НК РФ позволяют сделать вывод о том, что законодатель различает обязанность налогоплательщика встать на учет в налоговых органах и обязанность сообщить в налоговый орган обо всех обособленных подразделениях российской организации, созданных на территории РФ.

Что касается предусмотренного в п. 2 ст. 116 НК РФ изъятия соответствующей части дохода налогоплательщика, то оно сопряжено с отсутствием у налогового органа возможности идентифицировать налогоплательщика в рамках налогового контроля и, соответственно, определить, какие налоги и в каком размере должен уплатить налогоплательщик в связи с ведением сокрытой от налогообложения деятельности.

Судьи подчеркнули, что, конечно, в рамках налоговой проверки инспекция установила величину доходов, полученных налогоплательщиком через обособленные подразделения, но при этом организацией не было допущено неполной уплаты налогов от деятельности, осуществляемой через названные обособленные подразделения.

Поэтому у налоговиков не было оснований для применения санкции в виде изъятия части дохода налогоплательщика, как это предусмотрено п. 2 ст. 116 НК РФ. ВС РФ отменил это решение налоговиков.

То есть, по сути, налогоплательщик избежал каких‑либо санкций за то, что не сообщил налоговикам о создании обособленных подразделений. Поэтому пока понятно, что в этом случае нельзя применять п. 2 ст. 116 НК РФ, но остается неясным, какая санкция должна быть вместо этой (а она должна быть, ведь нарушение налицо) – по п. 1 ст. 116, п. 1 ст. 126 или п. 1 ст. 129.1 НК РФ.

[2] Форма 1‑6‑Учет, утв. Приказом ФНС России от 11.08.2011 № ЯК-7-6/488@.

[3] Определением ВС РФ от 17.02.2016 № 309‑КГ15-19568 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства.

Штраф за непредоставление документов по требованию налоговой:

- 200 руб. за каждый запрошенный, если запрашиваемые сведения необходимы для проверки вашей организации;

- 10000 руб., независимо от количества, если сведения запрашивают в отношении контрагента.

Какие документы запрашивает ФНС

Право инспекции на истребование информации у организаций и предпринимателей закреплено в НК. ФНС могут интересовать как документация самого налогоплательщика, так и информация о контрагентах предприятия или сведения об определенной сделке.

Инспекция вправе запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у третьих лиц, которые располагают нужной информацией.

ФНС вправе потребовать документы (п.п. 6 – 9, 11, 12 ст. 88 НК РФ):

- при проведении проверки — по проверяемому периоду или налогу;

- при запросе по контрагенту — только по запрашиваемому лицу, если проверяемая организация не является вашим контрагентом, но вы располагаете запрашиваемыми сведениями, их придется предоставить;

- запросить вправе только те документы, которые организация обязана оформлять и вести.

Обычно требуют подтверждение льгот и вычетов, пониженных тарифов, договоры и выставленные счета-фактуры в отношении контрагентов.

Если проверяют вас, ответ предоставляют в следующие сроки (п. 6 ст. 6.1, п.п. 1, 3 ст. 93 НК РФ):

- 10 дней со дня, указанного в требовании (при получении его лично), или со дня его получения по электронным каналам связи;

- 16 дней со дня, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней со дня его отправки, срок составит 10 дней со дня его получения;

- 11 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Если проверяют контрагента или иное лицо, ответ направляют в течение (п.п. 1, 1.1, 5 ст. 93.1 НК РФ):

- 5 дней с даты, указанной в запросе (при получении его лично), или с даты его получения по электронным каналам связи;

- 11 дней с даты, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней с даты его отправки, срок составит 5 дней со дня его получения;

- 6 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Вне рамок налоговых проверок сроки предоставления аналогичны срокам при проверке налогоплательщика.

При исчислении сроков считают только рабочие дни.

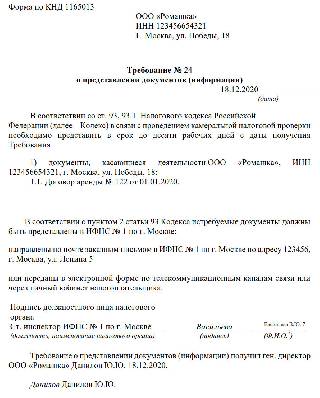

Образец запроса ФНС:

Можно ли их не отправлять

Проигнорировать запрос налоговой нельзя, законом предусмотрена ответственность за непредоставление документов по требованию налоговой. Если у вас нет запрошенных данных, уведомите налоговый орган или попросите увеличить срок для предоставления, чтобы восстановить отсутствующий экземпляр.

Штрафы за отказ передать документы

За игнорирование требования налоговой налогоплательщику назначают штраф.

По ст. 126 НК РФ

- 200 руб. за каждый запрошенный документ, если сведения, которые в нем содержатся, запрошены для налогового контроля в отношении вас;

- 10000 руб. за непредставление документов, если сведения, которые в них содержатся, запрошены для налогового контроля в отношении контрагента или иного лица.

По ст. 129.1 НК РФ

Данная норма предусматривает ответственность в виде штрафа за несвоевременный ответ на требование ИФНС (за непредоставление информации):

- 5000 руб. при первичном нарушении;

- 20 000 руб. при повторном нарушении в течение года.

Иные меры воздействия

Помимо перечисленных штрафов на должностное лицо на организацию может быть наложен штраф в размере 300–500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Как избежать или смягчить наказание

За непредоставление запрошенных налоговой данных в период с 1 марта до 30 июня 2020 г. включительно не штрафовали (п. 7 постановления правительства №409 от 02.04.2020).

Снизить размер штрафа можно при наличии смягчающих обстоятельств (ст. 112 НК РФ). При отсутствии вины (документы уничтожены при пожаре, требование направлено не на тот адрес, требование не было получено и пр.) ответственности можно избежать (ст. 111 НК РФ).

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

Уголовная ответственность за налоговые преступления

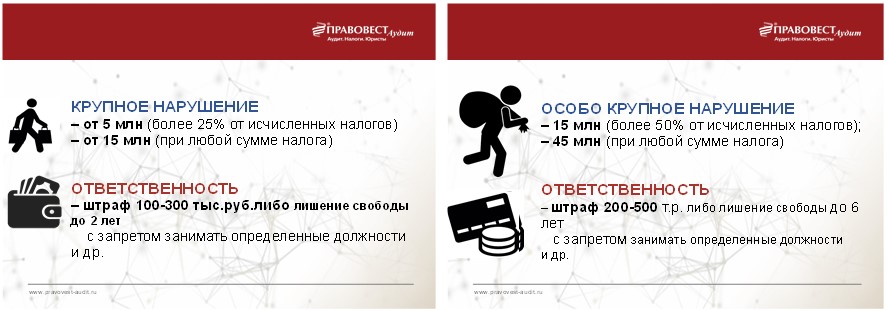

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Читайте также: