Рсв не приняли отказ сколько дней на пересдачу без штрафа

Обновлено: 07.07.2024

Уточненная декларация в обязательном порядке подается по любому налогу в случае, когда налогоплательщик самостоятельно обнаружил в ранее представленной декларации ошибку, которая привела к занижению суммы налога к уплате, а также при применении налогоплательщиком упрощенной системы налогообложения, в случае если организация продала основное средство до истечения срока, установленного п. 3 ст. 346.16 НК РФ. Во всех остальных случаях и неточностях в представленных данных подача уточненной налоговой декларации является правом налогоплательщика, но никак не его обязанностью.

Уточненная декларация представляется по той же форме, по которой представлялась первоначальная декларация. В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально корректны.

При этом не стоит забывать, что если допущенная ошибка привела к занижению суммы налога к уплате, а срок уплаты уже прошел, то перед тем, как подать уточненную декларацию, следует заплатить не только сумму самой недоимки (дельту между уточнёнными и первоначальными данными по налогу), но и сумму начисленных за соответствующий период пеней. В противном случае, на налогоплательщика будет наложен штраф в размере 20% от суммы неуплаченного в срок налога. Также возможно, что предварительная уплата причитающихся сумм не сможет освободить от ответственности (если налоговый орган обнаружит ошибку раньше налогоплательщика, либо будет назначена выездная налоговая проверка).

Давайте разберем конкретные ситуации, которые могут возникнуть в действительности.

Какие есть сроки для подачи уточненных деклараций?

Однако в соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ.

Итак, основания для возврата переплаты наступают с даты представления налогоплательщиком уточненной декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Такой вывод сделан в Постановлении Президиума ВАС РФ от 28.06.2011 №17750/10.

Заявление о возврате суммы излишне уплаченного налога может быть подано налогоплательщиком в течение 3-х лет, начиная с даты фактического представления налоговой декларации за соответствующий налоговый период, но не позднее срока, установленного для ее представления в налоговый орган (т.е. срок может быть только более ранним, чем законодательно установленный). Дата фактического представления налоговой декларации подтверждается отчетом оператора, через которого сдается налоговая отчетность в электронном виде.

— когда уточненная декларация представляется после истечения срока подачи декларации, но до истечения срока уплаты налога, при условии, что уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки;

— когда уточненная декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, при условии, что одновременно соблюдаются следующие требования:

уточненная декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период;

При этом необходимо отметить, что согласно многочисленным разъяснениям сам факт представления уточненной декларации с суммой налога, подлежащей доплате, еще не свидетельствует о занижении налогоплательщиком налоговой базы. В любом случае, чтобы привлечь лицо к ответственности должен быть установлен соответствующий состав налогового правонарушения (Письмо Минфина России от 04.02.2013 №03-02-07/1/2279; Постановление ФАС СЗО от 21.01.2014 № А05-1380/2013).

Приведем ситуацию, когда вам могут грозить штрафные санкции.

В любом случае стоит помнить, что для привлечения к ответственности, предусмотренной ст. 122 НК РФ, необходимо наличие установленных в ходе проведения выездной или камеральной налоговой проверки обстоятельств, свидетельствующих о совершении налогоплательщиком неправомерных действий либо неправомерного бездействия, повлекших незаконное занижение налоговой базы по налогу за определенный налоговый период, которое, в свою очередь, повлекло его неуплату за этот период.

Как отразится сдача уточненной декларации на ходе налоговой проверки?

- проведение дополнительных мероприятий налогового контроля после проведения выездной налоговой проверки (если ещё не было вынесено Решение о привлечении к ответственности за совершение налогового правонарушения);

- назначение повторной выездной налоговой проверки, предметом которой станут именно уточнённые данные по декларации;

- проведение камеральной налоговой проверки, если назначение выездной проверки сочтут нецелесообразным.

Будьте внимательны! Имейте в виду, что представление уточнённой декларации может инициировать назначение выездной налоговой проверки за корректируемый период, в т.ч. повторной. В рамках этой повторной выездной проверки проверяется период, за который представлена уточненная налоговая декларация. При этом норма абз. 6 п. 10 ст. 89 НК РФ не исключает возможность проведения повторной выездной проверки уточненных налоговых деклараций по налогу на прибыль, в которых увеличена сумма первоначально заявленного убытка.

Может кто уже столкнулся с новой программой в ИФНС.

Сдаю в Контуре РСВ за 2018, отказ ИФНС, ошибка - сумма взносов за год не совпадает с суммой взносов за 4 квартал и предыдущие периоды на определенную сумму.

Подняв декларации, вижу, что программа ИФНС не видит 2 и 3 квартал 2018.

Т.е.при проверке суммирует только 1 и 4 квартал.

Звоню в ИФНС - они видят 1,2,3 кварталы, почему такая ошибка - ничего не знают, бумажную форму не принимают, приходить к ним бесполезно, вручную ничего не внесут (на флешке тоже не внесут). Типа новая программа, куча ошибок и что с ними делать они не знают.

Дело в том, что эта ситуация в 2-х разных фирмах и разных ИФНС - Москва и область.

Что теперь делать с этим отказом, подскажите плиз.

Всем заранее спасибо.

Наша налоговая вообще никакие отчеты не принимает. Просто не шлет квитанции о получении. Среднесписочная висит с 15 января как отправленная, но не полученная, аналогично с НДС и РСВ. Говорят "обновляется программное обеспечение, ждите".

НДС и ср/спис у меня тоже висит, как отправленная. А РСВ именно отказ - Отчет не принят, исправьте ошибки.

Но исправлять нечего. Отчет несданный считается

у нас у всего города отчеты не принимаются

А у меня

У меня фирму потеряли. Налоговая шлет отрицательные протоколы, что налогоплательщик с таким ИНН не найден. Звоню в налоговую, говорят, есть такой налогоплательщик. А программа принимающая отчеты не видит его.

Владимир Фаворский

Звоню в налоговую, говорят, есть такой налогоплательщик. А программа принимающая отчеты не видит его.

Такая же ситуация. Инспектор наши предыдущие отчеты видит, а их программа нет.

Надеюсь, волны штрафов не последует.

У вас больше 25 человек и вы обязаны сдавать в эл. виде? Если меньше, то можете сдать на бумаге. "Не принимают" - шлите по почте ценным письмом с описью.

И даже если обязаны сдавать электронно, но сдадите на бумаге (по почте), то штраф по статье 119.1 (200 руб.) а не по 119 (5% но не менее 1000 . ).

Olga7

Может кто уже столкнулся с новой программой в ИФНС.

а у вас в протоколе отказа так ошибка выглядит ?

Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.030 пр.1.1 = 5000 Сумма по гр.2 стр.030 пр.1.1 + стр.210 (1,2,3 м.поп) п.р.3.2.1 = 3000 разница =2000.00 ?

Я что то начал наверное не понимать, у меня и налоговая и СБИС выдает эту ошибку.

Или я что то опять пропустил и порядок заполнения РСВ изменился, может для годовой его как то иначе нужно заполнять.

P.S. моя фирма нашлась, спокойным голосом мне сказали, просто неудачно прошла синхронизация, отправляйте еще раз . Вот так просто.

у меня в годовом рсв ошибка: не совпадает база. начиная проверять: полностью исчез 1 квартал 2018. сданный и с положит.протоколом. 6 мес и 9 мес сдавались нормально. пять дней назад в годовом тоже ошибок не было. сегодня появились. сама себя ругаю- что же я его 22 января не отправила.

Виталий

У вас больше 25 человек и вы обязаны сдавать в эл. виде? Если меньше, то можете сдать на бумаге. "Не принимают" - шлите по почте ценным письмом с описью.

И даже если обязаны сдавать электронно, но сдадите на бумаге (по почте), то штраф по статье 119.1 (200 руб.) а не по 119 (5% но не менее 1000 . ).

Скорей всего так и сделаю. Отправила сегодня уточненки по одной фирме за предыдущие периоды, которые ИФНС "не видит", все отказ в приеме. Причина - основания, предусмотренные п.7 ст.431 НК, обратитесь в техподдержку. Список оснований пустой.

Владимир Фаворский

а у вас в протоколе отказа так ошибка выглядит ?

Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.030 пр.1.1 = 5000 Сумма по гр.2 стр.030 пр.1.1 + стр.210 (1,2,3 м.поп) п.р.3.2.1 = 3000 разница =2000.00 ?

Я что то начал наверное не понимать, у меня и налоговая и СБИС выдает эту ошибку.

Или я что то опять пропустил и порядок заполнения РСВ изменился, может для годовой его как то иначе нужно заполнять.

Да, ошибка именно такая. не нравятся строки 30,50 и 60 (взносы ПФ, ФОМС и база).

Не думаю, что годовой отчет иначе заполняется. чётко видно, что "пропали" пару кварталов, суммы до копейки сходятся.

Olga7

Владимир Фаворский

а у вас в протоколе отказа так ошибка выглядит ?

Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.030 пр.1.1 = 5000 Сумма по гр.2 стр.030 пр.1.1 + стр.210 (1,2,3 м.поп) п.р.3.2.1 = 3000 разница =2000.00 ?

Я что то начал наверное не понимать, у меня и налоговая и СБИС выдает эту ошибку.

Или я что то опять пропустил и порядок заполнения РСВ изменился, может для годовой его как то иначе нужно заполнять.

Да, ошибка именно такая. не нравятся строки 30,50 и 60 (взносы ПФ, ФОМС и база).

Не думаю, что годовой отчет иначе заполняется. чётко видно, что "пропали" пару кварталов, суммы до копейки сходятся.

ясненько,спасибо

тех поддержка программы через которую я сдаю отчет подтвердила, что это их ошибка, налоговикам я даже и не стал звонить, отправил по почте отчет, что бы нервы свои сберечь.

интересно что и у программы через которую сдаю и у налоговиков одна и таже ошибка.

человек оказался умнее двух программ

Мой коллега, вот что рассказал.

работниками налоговой предлагается сдать РСВ за 9 месяцев с пометкой корректировка, так как компьютер налоговой не видит первичный отчет и поэтому не может принять отчет за год. Так как у него данные не состыковываются.

Лично я в итоге почтой отправил, надоело уже.

Странно, но в моем Мухосранске Страховые взносы - единственный отчет, который без проблем приняла налоговая.

Начиная со среднесписочной и заканчивая транспортным, включая НДС - до сих пор висят неподписанные.

Страховые взносы (начисленные и уплаченные) страхователи фиксируют в расчете по страховым взносам (РСВ). Как и в отчетности по любому налогу, в отчетности по взносам существует уточненный расчет. Бланк для такого расчета используется тот же, что и при подаче основного расчета. Однако при уточнении информации по взносам страхователь должен учесть ряд нюансов. О них и расскажем в данной статье.

Когда нужен уточненный расчет по страховым взносам

Уточненный РСВ следует подать (ст. 81 НК РФ) в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Сроки подачи уточненного расчета

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Если же ФНС нашла ошибки сама, страхователю придет соответствующее требование. Сдать уточненный расчет и погасить недоимку и пени нужно в сроки, указанные в требовании.

Из чего состоит уточненный расчет

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет. Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

На что обращать внимание при составлении уточненного РСВ

Наибольшие затруднения возникают у бухгалтеров при уточнении третьего раздела.

ФНС опубликовала письмо-шпаргалку, в котором разъяснены различные случаи уточнения информации в разделе 3 (письмо ФНС РФ от 28.06.2017 № БС-4-11/12446@).

Поговорим о самых распространенных ошибках и их исправлении.

Если в разделе 3 отражены все работники, но у кого-то из них указаны неверные ФИО или СНИЛС, нужно подать раздел 3 на этого работника с верными данными, при этом отменить сведения с неверными ФИО-СНИЛС. Например, в первичном расчете неверно указано отчество работника. Нужно сдать уточненку, включив два экземпляра раздела 3:

- В первом разделе 3 по строке 010 ставится порядковый номер корректировки, в строке 040 данного раздела ставится номер из первичного отчета, отчество — как в первичном и обнуляются показатели в подразделе 3.2.

- Во втором — указывается правильное отчество, по строке 010 ставится 0, в подразделе 3.2 — верные суммы.

Если в разделе 3 допущена ошибка в любом другом поле (дата рождения, паспортные данные, суммы), то в составе уточненного расчета нужно подать раздел 3 на этого работника с верными данными, указав по строке 010 порядковый номер корректировки.

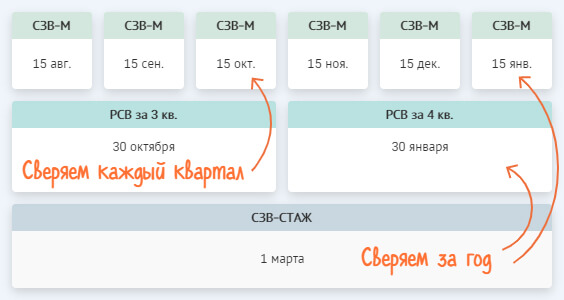

Что и как сверяем

- РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные

- РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

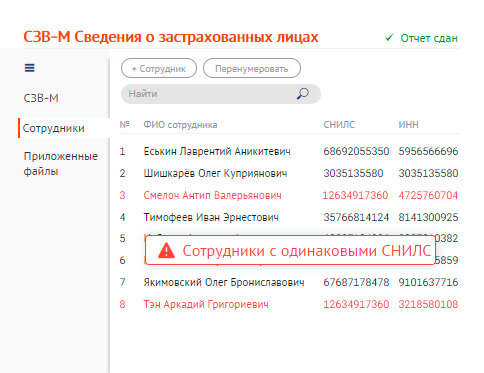

Покажем расхождения по сотрудникам и убережем от штрафа

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

Проверим РСВ по полной

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Запуск сверки

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

- Персональный данные

- Суммы РСВ

- Отчеты

Персональные данные

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

- в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская);

- в отчетах ПФ — актуальные данные (Красковская).

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

Суммы РСВ

Сумма выделена серым — расхождений нет, красным — есть ошибки.

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

Причина 2. Неверно указан код тарифа/категории

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

- Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите).

- Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный.

- Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

Читайте также: