Риск снижения доходности инвестиционного проекта в зависимости от изменения налоговых ставок

Обновлено: 04.05.2024

Размер прибыли показывает, насколько доходы превышают расходы, но дополнительной информации эта величина в себе не несёт. Прибыль в 1 млн руб. — это хорошо или плохо? Вроде бы хорошо, а если актив оценивается в миллиард? А ведь при этом нужно ещё учесть риски, инфляцию и другие факторы. Поэтому необходим индикатор не только величины прибыли, но и её качества. Таким показателем и является доходность.

Понятие доходности

Когда инвестору нужно понять качество прибыли, он соотносит её величину со стоимостью конкретного актива. Полученный результат показывает доходность — она иллюстрирует, насколько выгодными могут оказаться вложения.

В общем виде доходность рассчитывается по формуле:

R = P / V * 100%, где:

P — прибыль (разница дохода и издержек);

V — стоимость актива.

Для более эффективного использования доходности нужно сравнить её со следующими показателями:

-

с прошлыми значениями — узнать её динамику;

Пример. Инвестору предлагают вложить в проект 100 тыс. руб. и обещают через год вернуть 110 тыс. руб. Доходность, которую он получит, должна составить 10%.

-

выяснить, какую доходность уже приносят ему эти деньги;

Инвестор видит, что его деньги хранятся на вкладе до востребования и, следовательно, приносят нулевой доход.

Поняв это, он сравнивает возможные инвестиции в проект с вложениями в ОФЗ, выплаты по которым гарантирует государство. Предполагаемая прибыль от проекта лишь на 3,5% превосходит гарантированный доход от государственных облигаций.

На следующем этапе можно оценить другие возможные варианты вложений: имеющиеся на рынке акции, облигации, условия по депозитам.

Для принятия окончательного решения нужно провести анализ факторов, связанных с доходностью.

Факторы оценки качества доходности

Для оценки доходности нужно учитывать ряд факторов.

-

Потеря стоимости денег (инфляция). Чем больше её величина, тем больше должна быть и предполагаемая доходность. Инвестор получает доход по депозиту в 4%, но если инфляция 5%, то он фактически теряет деньги. Поэтому доходность его вложений должна начинаться от 5%.

Для оценки доходности нужно не только провести необходимые расчёты, но и соотнести полученную величину с другими факторами.

Основные разновидности доходности

На основе базовой формулы доходности проводятся более специализированные вычисления, зависящие от природы конкретного актива. Выделяются следующие типы.

Ожидаемая

Наиболее вероятная доходность от актива. Если имеется акция с вероятностью 50% получить как 10%, так и 20% доходности, то её ожидаемая доходность составит: 0,5 * 10 + 0,5 * 20 = 15%.

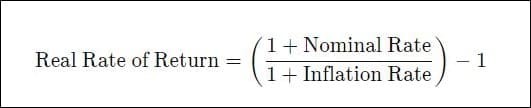

Реальная

Учитывает фактор инфляции. Её формула:

Если инфляция 5%, а доход от облигации 7%, то реальная доходность составит:

(1 + 0,07 / 1 + 0,05) — 1 * 100% = 1,9%.

Номинальная

Не учитывает величину инфляции и других неявных издержек (налоги и комиссии). В вышеуказанном примере номинальная доходность по облигации будет равна 7%.

По депозитам

Рассчитывается по ставкам вкладов в банках. Эта доходность может вычисляться двумя способами.

Первый использует формулу сложного процента, когда проценты прибавляются к их накопленной величине и к основному вкладу: FV = PV * (1 + r / n) (nt) , где:

- FV — окончательная величина вклада;

- PV — первоначальная сумма;

- r — ставка доходности;

- n — частота начисления % (в год);

- t — продолжительность инвестирования (в годах).

Второй задействует формулу простого процента, когда проценты прибавляются только к сумме основного вклада: FV = PV * r * t.

Пример. Предположим, что:

- PV — 1 млн руб.

- r = 7%

- n = 1

- t = 5

По формуле сложных процентов итоговая сумма — 1,4 млн руб. По простым — 1,35 млн руб. Разница — 50 тыс. руб.

Дивидендная доходность

Это отношение годовой суммы дивидендов к средней (медианной) цене акции. Данные по этому показателю публикуются на сайте Московской биржи (для эмитентов, чьи акции представлены на ней). Нюансы этой доходности изложены в отдельной статье.

Купонная доходность

Это отношение суммы выплаты по купону к номиналу облигации. Если купон выплачивается два раза в год и его сумма — 500 руб., а номинал облигации — 10 тыс. руб., то купонная доходность равна 10%. Но обычно цена облигации отличается от её номинала. В таком случае полагающиеся купонные выплаты соотносят с текущей стоимостью облигации.

Как рассчитать доходность по основным ценным бумагам

Для расчёта доходности акций нужно учитывать, что они могут приносить доход как в виде дивидендов, так и при росте стоимости эмитента. При этом выплаты по ним не гарантированы — безусловные дивиденды обязательны лишь для привилегированных акций.

Общая формула доходности акций за год, объединяющая дивиденды и изменение курсов стоимости, выглядит следующим образом:

V1 — начальная цена акции;

V2 — конечная цена акции.

Эмитенты облигаций должны выплачивать заранее оговорённый доход инвесторам в форме купонов (не касается дисконтной разновидности данных ценных бумаг). Это положительно влияет на точность расчёта доходности по облигациям.

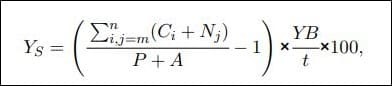

Общая формула доходности облигаций по методологии MOEX :

- Ys — простая доходность,%,

- Ci — размер i-ого купона;

- Nj — размер выплаты j-ой номинальной суммы долга;

- A — накопленный купонный доход;

- n — число купонных периодов;

- m — текущий купонный период;

- t — число дней до даты погашения / ближайшей оферты;

- YB — базис года (число дней в году).

При операциях с облигациями нужно учитывать совокупность различных факторов, разобранных ранее.

Благодаря разнообразию онлайн-калькуляторов, инвесторы избавлены от необходимости осуществлять расчёты вручную.

Для вычисления доходности облигаций также можно использовать и функцию ДОХОД в Excel.

Что может повлиять на доходность

Доходность облигаций постоянно колеблется в зависимости от динамики ключевой ставки ЦБ и других факторов. Цена облигаций с высокими купонными выплатами увеличивается при понижении ключевой ставки.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Задача оценки инвестиционного проекта обычно ассоциируется с написанием бизнес-плана и последующим походом в банк или к другому инвестору. Между тем, в обычной деятельности компании часто возникает необходимость принятия инвестиционных решений. И за каждым таким решением стоит более или менее крупный проект, требующий анализа. Интересно, что оценка такого проекта зачастую не только не проще, но даже сложнее, чем оценка крупных инвестиций, требующих внешнего финансирования — ведь за каждым инвестиционным решением стоит переплетение множества интересов, точек зрения и целей, связанных с бизнесом компании.

1. Начнем с конца. Итоговые показатели и принципы принятия решения.

Прежде всего, необходимо определить какие именно характеристики проекта могли бы отражать его финансовую и экономическую выгодность для компании. Этот вопрос вынесен на передний план для того, чтобы заранее определить — зачем собираются данные и готовятся отчеты, какова конечная цель проводимой в ходе анализа проекта работы. Тогда будет понятнее, какими вопросами в ходе работы можно пренебрегать, а что является важным и обязательным.

Если подходить к проекту с точки зрения классического финансового анализа, то существует только один простой критерий его эффективности. Проект будет признан эффективным в том случае, если он приносит прибыль. Однако в данном случае имеется в виду не бухгалтерская, а экономическая прибыль. Она отличается тем, что учитывает не только затраты, понесенные компанией, но и стоимость используемого для проекта капитала, даже если эта стоимость и не выплачивалась в виде реальных процентов. Это делает полученную оценку более универсальной, а принцип принятия решения — более простым. Если экономическая прибыль от реализации проекта оказалась выше нуля, значит компания в результате станет богаче, а проект следует считать выгодным. Если же экономическая прибыль отрицательна, то проект с финансовой точки зрения неэффективен (но возможно создает некоторые нефинансовые выгоды).

В практических расчетах используются разные показатели, характеризующие экономическую прибыль компании. В случае с оценкой инвестиционных проектов наиболее часто применяется чистый приведенный доход (NPV). Именно вопрос о величине NPV проекта будет наиболее фундаментальной и классической точкой зрения финансового директора на инвестиционные вложения. Величина NPV определяется на основе прогнозного отчета о движении денежных средств, составленного для инвестиционного проекта. Поэтому задача номер один при изучении вложений — понять, какие денежные потоки вызовет положительное решение о реализации проекта.

Еще два показателя, рассчитываемые на основе прогнозного денежного потока, это внутренняя норма рентабельности (IRR) и дисконтированный срок окупаемости (PBP). Для их расчета используются те же прогнозные отчеты, а сами показатели являются вспомогательными по отношению к NPV, они просто дополняют его, отражая экономический эффект проекта в других ракурсах. Поэтому мы не будем выделять их в самостоятельную группу, а объединим с NPV под общим понятием показателей экономической эффективности. Как уже было сказано выше, главное условие для их расчета — наличие прогноза денежных потоков проекта.

Иногда прогнозировать денежные потоки может быть неудобно. В этом случае возможно рассчитывать те или иные косвенные финансовые характеристики проекта. В частности, распространен вариант, при котором оценивается изменение в бухгалтерской прибыли или других показателях, характерных для отчета о прибылях и убытках. Это может быть операционная прибыль, EBITDA и другие показатели. Но проблема в том, что сравнивать ежегодные (и как правило каждый год разные) показатели прибыли с суммой начальных инвестиций неудобно. К тому же при использовании годовых значений прибыли остается за рамками анализа вопрос о стоимости денег акционера. Поэтому часто в качестве итогового показателя применяется не сама прибыль, а показатели стоимости бизнеса, рассчитанные на ее основе. Самый простой и очевидный вариант такого подхода — использование оценки стоимости по модели Гордона. В этом случае нам понадобится прогноз изменений в отчете о прибылях и убытках компании, связанный с проектом. А оценка будет сводиться к тому, чтобы убедиться, что прирост стоимости бизнеса ожидается на уровне не ниже, чем потраченные на проект деньги.

И последняя группа показателей, которые используются при подготовке выводов о проекте, это показатели финансового состояния компании, такие как ликвидность, оборачиваемость и рентабельность деятельности. Иногда для понимания сути проекта бывает важно не столько оценить его собственный эффект, сколько показать изменения, которые в результате произойдут в компании в целом. Здесь нет рекомендуемых показателей, для каждой компании набор будет меняться. Общим принципом выбора критериев можно назвать такой: они должны отражать те характеристики компании, о значениях которых имеет смысл беспокоиться или которые необходимо улучшать. Как правило, для нормального расчета этих показателей потребуется иметь прогнозный баланс и отчет о прибылях и убытках.

Таким образом, в зависимости от перечня показателей, которые лягут в основу принятия решения о проекте, потребуется сформировать для этого проекта либо только прогноз движения денежных средств, либо еще и два дополнительных отчета. Как показывает практика, 90% всех сложностей оценки касаются не расчета показателей, а как раз формирования прогнозных отчетов. Поэтому мы уделим этому вопросу особое внимание.

2. Прогноз денежных потоков и другой отчетности проекта

Всю работу по оценке инвестиционных проектов можно условно разделить на две части. Первая — сбор информации и прогнозирование денежных потоков. Эта работа очень трудно формализуется, у каждой компании и в каждом проекте будет много индивидуальных особенностей. Именно поэтому она отнимает большую часть времени и сил аналитика. Вторая часть — расчет показателей и их изучение. Здесь тоже много работы и требуется немало знаний, но на этом этапе заметная часть работы может выполняться по формальным алгоритмам и не требовать ни времени, ни долгого обдумывания. Но для того, чтобы избавить себя и других потребителей финансовой отчетности от напрасной потери времени, необходимо стремиться свести прогнозную финансовую отчетность к стандартным формам, позволяющим быстро находить интересующие цифры и автоматически рассчитывать показатели.

Наиболее важным отчетом для оценки проектов является отчет о движении денежных средств, поэтому пример его рекомендуемого формата приведен ниже.

Читайте также: