Разница между выручкой от реализации без учета косвенных налогов и себестоимостью называется

Обновлено: 17.05.2024

Операционная прибыль — одна из строчек в финансовом отчёте компании и важный показатель фундаментального анализа для потенциальных инвесторов. Разберёмся, что это такое, как рассчитывается и чем отличается от чистой и валовой прибыли.

Суть термина

Чтобы узнать размер операционной прибыли компании, достаточно заглянуть в её финансовые отчёты. В сведениях по МСФО это выглядит так.

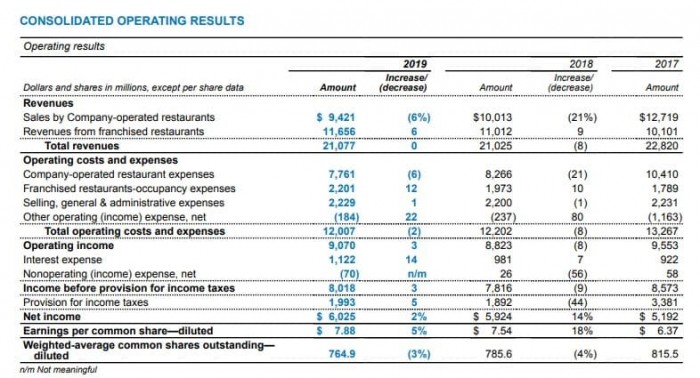

В отчётности иностранных эмитентов это значение фигурирует как operating income.

Рис. 3. Операционная прибыль в консолидированном финансовом отчёте McDonald’s. Источник: сайт компании

Часто встречается ситуация, когда за операционную прибыль принимают близкий по определению термин в отчётности иностранных компаний — Earnings Before Interest and Taxes (EBIT) — прибыль до вычета налогов и процентов. Фактически показатели не считаются аналогами, так как имеют разные формулы расчёта: операционная прибыль предприятия включает доходы только от основной деятельности эмитента, а EBIT — от всех направлений. Значения будут равны только в случае, если у компании нет дополнительных источников дохода.

Ещё один показатель, с которым иногда путают операционную прибыль, — Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA). Но это не идентичные значения, хотя коэффициент EBITDA часто используется инвесторами для сравнения рентабельности бизнеса. Он показывает прибыль компании до вычета налоговых обязательств, процентов по кредитам и амортизации по основным активам.

Как рассчитывается операционная прибыль

Формула расчёта операционной прибыли зависит от исходных данных. Основная выглядит так:

ОП = В — СС — КР — УР, где:

В — выручка — все денежные средства, которые эмитент получил в результате продажи своих продуктов и услуг;

СС — себестоимость — все затраты на производство конечного продукта;

КР — коммерческие расходы — средства, потраченные на реализацию продукта, например, упаковка и доставка;

УР — управленческие расходы — расходы, которые не относятся к производственным или коммерческим, например, командировки и услуги связи.

Отличия от чистой и валовой прибыли

Валовая прибыль — это доход компании, который остаётся от выручки после вычета себестоимости продукции. То есть операционная прибыль простыми словами — это разность между валовой прибылью и управленческими и коммерческими расходами.

Чистая прибыль — это сумма от дохода предприятия, которая остаётся после вычета всех обязательных платежей — налогов и прочих отчислений, которые подлежат уплате в бюджет. Размер чистой прибыли влияет на величину дивидендных выплат, если они предусмотрены политикой компании.

Для наглядности разберём пример — магазин по продаже сумок. Цена одной сумки — 5 тыс. руб., за месяц их продали 20 штук. Получается, что магазин получил:

20 * 5 тыс. = 100 тыс. руб. Это выручка.

У производителя торговая точка покупала сумки по 2 тыс. руб. за штуку, то есть себестоимость проданных сумок составляет:

20 * 2 тыс. = 40 тыс. руб.

Валовая прибыль — это разница между выручкой предприятия и себестоимостью выпущенной продукции. В нашем примере валовая прибыль составит:

Выручка 100 тыс. — Себестоимость 40 тыс. = 60 тыс. руб.

Хозяин магазина ежемесячно оплачивает аренду 10 тыс. руб. Зарплата продавца составляет ещё 20 тыс. руб. Нам нужно узнать, чему равна операционная прибыль. Формула будет следующей:

Операционная прибыль = Валовая прибыль — Аренда — Зарплата.

Или: 60 тыс. — 10 тыс. — 20 тыс. = 30 тыс. руб.

Чтобы вычислить размер чистой прибыли, нужно знать сумму обязательных платежей и налогов. Допустим, перечисления в бюджет по этим направлениям составят 10 тыс. руб. Тогда чистая прибыль магазина будет равна:

30 тыс. — 10 тыс. = 20 тыс. руб.

Операционная прибыль и инвестиции

Потенциальным акционерам наличие операционной прибыли говорит о том, что выручка компании полностью перекрывает расходы на производство и повседневную деятельность. В противном случае эмитенту приходится прибегать к заёмным средствам или снижению расходов, и, если он не наладит бизнес, это может привести к банкротству. Рост операционной прибыли указывает на то, что компания развивается, то есть она привлекательна для инвесторов.

При фундаментальном анализе компании часто оценивают не само значение, а рентабельность операционной прибыли (operating margin, операционная маржа) — её долю в объёме продаж. Чем выше этот коэффициент, тем эффективнее бизнес. Если показатель составляет 10% или меньше, предприятие находится на грани самоокупаемости.

Чтобы рассчитать коэффициент, размер операционной прибыли делят на сумму выручки и переводят в проценты:

Операционная маржа = (Операционная прибыль / Выручка) * 100%.

Рентабельность операционной прибыли удобно использовать при оценке разных эмитентов в одном секторе экономике. Динамика показателя за несколько лет и его отличие от среднего в отрасли позволяют сделать вывод об эффективности управления компанией.

Читайте также:

- Метод анализа налоговых деклараций

- Центральный банк рф повысил налог на прибыль для коммерческих банков до 28 это микроэкономика

- Передача персональных данных в налоговую инспекцию

- Материалы для служебного пользования на твердых носителях в налоговой инспекции виды угроз

- Опись документов в налоговую образец