Районный коэффициент на премию 6 ндфл

Обновлено: 15.05.2024

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Кто, куда и когда сдает отчет

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года;

- за 2 квартал 2021 года — не позднее 2 августа 2021 года;

- за 3 квартал 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2021 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

.PNG)

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

.PNG)

.PNG)

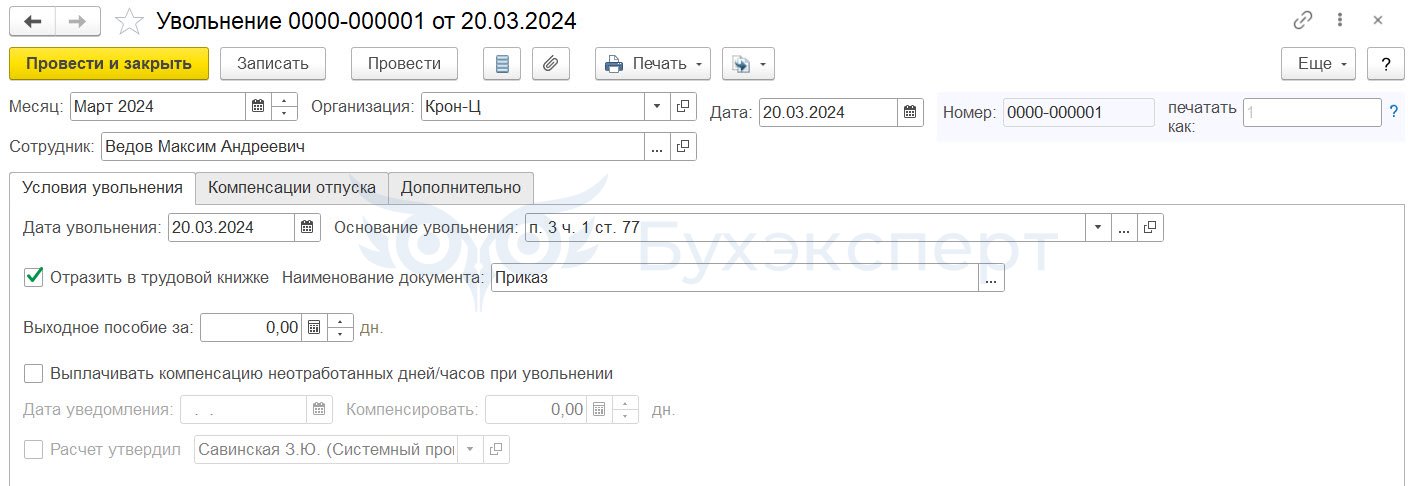

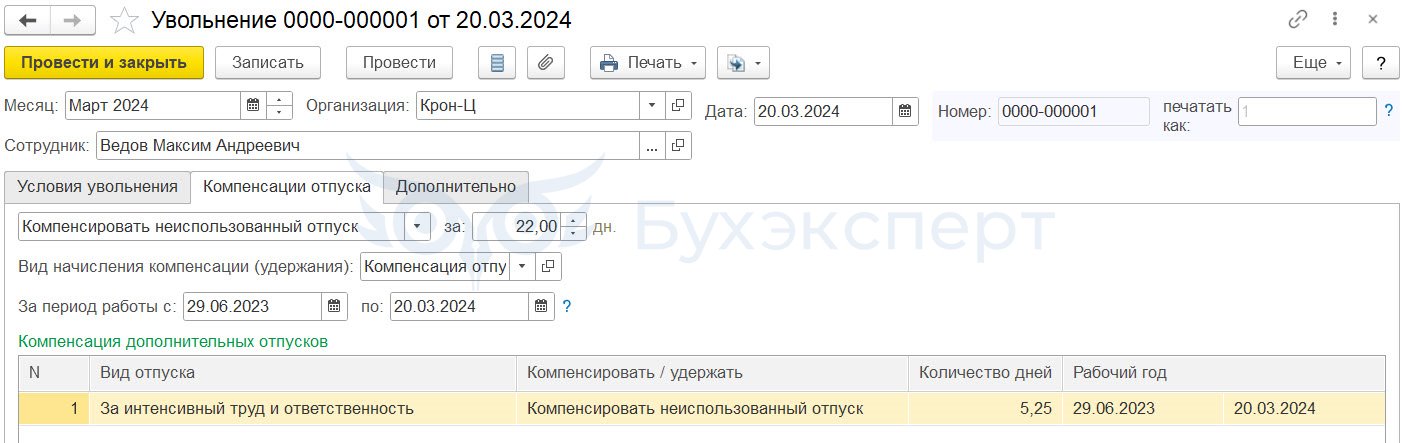

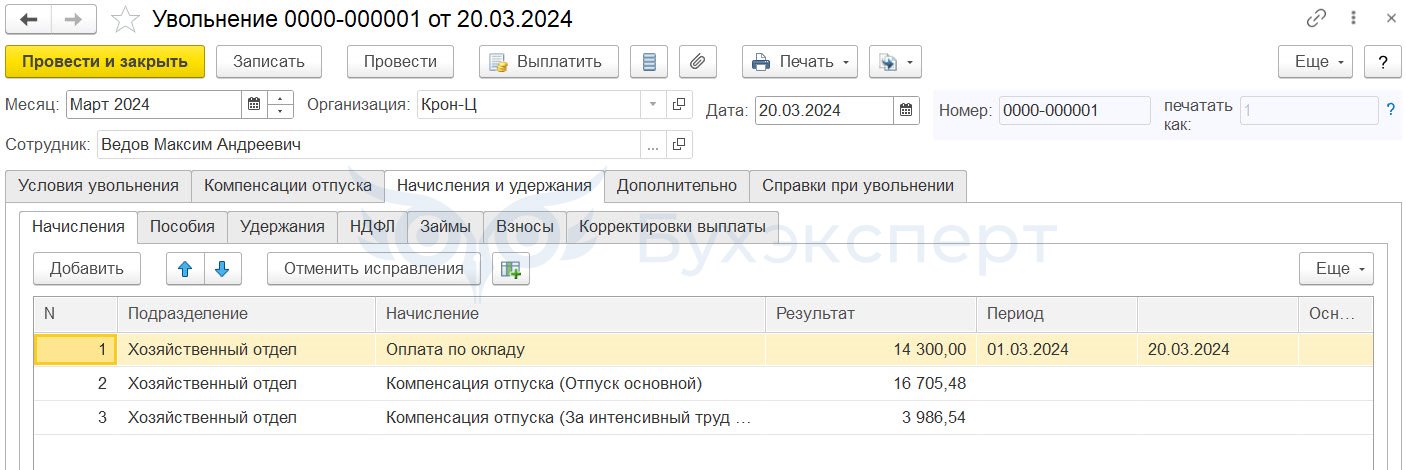

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

.PNG)

.PNG)

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

За каждую неправильную справку 2-НДФЛ налоговики могут оштрафовать на 500 руб. Поэтому важно правильно отразить в справках коды доходов и суммы исчисленного и удержанного налога.

2-НДФЛ: зарплата за декабрь выплачена в январе

Заработная плата за декабрь 2016 г. была выплачена в январе 2017 г., тогда же НДФЛ был перечислен с бюджет. Как отразить этот налог в разделе 5 справки 2-НДФЛ?

Налог, удержанный из декабрьской зарплаты в январе при ее выплате, в разделе 5 справки 2-НДФЛ за 2016 г. вам надо отразить и как исчисленный, и как удержанный, и как перечисленный. Ведь на дату представления справок 2-НДФЛ в инспекцию вы этот налог у физлиц удержали и в бюджет заплатили. Тот факт, что он удержан и перечислен в бюджет в 2017 г., а не в 2016 г., значения не имеет .

Так что у вас не должно быть разниц между указанными строками раздела 5. Все суммы налога должны быть одинаковыми. Разница между исчисленной суммой НДФЛ и удержанной и перечисленной будет только в том случае, если на момент представления справок 2-НДФЛ в ИФНС зарплата за декабрь еще не выплачена. Тогда после ее выплаты и удержания налога нужно представить уточненные справки 2-НДФЛ, где уже следует указать суммы налога как удержанные .

В справке 2-НДФЛ по коду 2012 отражаются суммы отпускных выплат, а по коду 4800 - иные доходы, для которых не предусмотрен самостоятельный код . В частности, это относится и к компенсации за неиспользованный отпуск, выплачиваемой при увольнении работника.

С одной стороны, то, что компенсация попала в справку с кодом 2012, а не с кодом 4800, для правильного исчисления НДФЛ значения не имеет. Ведь дата получения этих двух доходов одинаковая - день выплаты денег работнику . И НДФЛ с этих сумм перечисляется в бюджет в один срок - на следующий день после выплаты дохода.

С другой стороны, за недостоверные сведения в справках 2-НДФЛ предусмотрен штраф в размере 500 руб. за каждую "бракованную" справку . А под недостоверными сведениями ФНС понимает, в частности, и неверные коды доходов .

Поэтому, чтобы наверняка избежать штрафа, представьте в ИФНС корректирующие справки 2-НДФЛ . В них надо указать :

- в поле "N __" - номер ранее представленной справки;

- в поле "от __.__.__" - новую дату составления (дату корректирующей справки);

- в поле "Номер корректировки" - 01, если это первая корректирующая справка;

- по коду 2012 - сумму за вычетом компенсации при увольнении;

- по коду 4800 - сумму компенсации при увольнении.

А все остальные верные суммы переносите без изменений.

Неверные коды в 2-НДФЛ за прошлые годы

Обнаружила, что в справках 2-НДФЛ за 2014 и 2015 гг. стоит неверный код на компенсацию при увольнении. Какие штрафные санкции предусмотрены за это нарушение?

До 01.01.2016 не было ответственности за недостоверные сведения (отражение доходов не по тем кодам доходов) в справках 2-НДФЛ. Она введена только с 01.01.2016. Поэтому положения ст. 126.1 НК РФ об ответственности могут применяться только в отношении налоговых правонарушений, допущенных начиная с 1 января 2016 г.

Поскольку справки 2-НДФЛ за 2014 г. представлялись в 2015 г., когда ответственности еще не было, то за этот год корректирующие справки представлять не нужно.

А вот справки 2-НДФЛ за 2015 г. представлялись в 2016 г., когда ответственность уже была введена. Поэтому за этот год корректирующие справки безопаснее представить.

Невыплаченные проценты по займу от учредителя

В 2016 г. от учредителя получен заем. Ежемесячно начисляем проценты по займу, исчисляем НДФЛ с процентов и отражаем в бухучете. Но проценты не выплачиваем. Нужно ли показывать доход в виде начисленных, но не выплаченных процентов и НДФЛ с них в форме 2-НДФЛ за 2016 г. и в разделе 1 формы 6-НДФЛ?

Нет, не нужно. Для целей исчисления НДФЛ доход в виде процентов по займу считается полученным в день его выплаты . Поскольку проценты выплачены не были, то отражать их в формах 6-НДФЛ и 2-НДФЛ не нужно, равно как и исчисленный с них НДФЛ .

Перерасчет отпускных при увольнении

Сотрудник в августе был отправлен в отпуск, ему были начислены и выплачены отпускные по коду 2012. В октябре 2016 г. он уволился. На момент увольнения сделан перерасчет по излишне начисленным отпускным. Код 2012 за октябрь в справке 2-НДФЛ получился с минусом. Нам не удалось сдать такую справку в электронном виде. Как быть?

- Если на момент увольнения работника количество оплаченных ему дней отпуска превышает количество причитающихся дней, разница в отпускных подлежит удержанию при окончательном расчете с работником .

Порядок заполнения 2-НДФЛ не предусматривает отрицательных значений в разделе 3 . В связи с этим на сумму удержания за отпуск необходимо уменьшить величину дохода, полученного физлицом по коду 2000 в октябре 2016 г. (в месяце увольнения), поскольку именно из этого дохода фактически происходит удержание.

Коды для районных коэффициентов

К какому коду доходов относить районный коэффициент, начисленный на премию (код 2002)?

На этот вопрос нам ответил специалист налоговой службы.

Отражение и кодирование сумм районного коэффициента и северной надбавки в целях НДФЛ

МОРОЗОВ Дмитрий Александрович. Советник государственной гражданской службы РФ 2 класса

- Из ст. 129 ТК следует, что суммы районного коэффициента и северных надбавок, в том числе и в той части, в которой они приходятся на премию, - отдельная от премии часть заработной платы.

К доходу в виде заработной платы, в том числе и к суммам районных коэффициентов и северных надбавок, применяется код дохода 2000.

Дата фактического получения дохода - последний день месяца, за который начислена зарплата .

Как заполнить 2-НДФЛ, если сотрудник снялся с регистрации и уже 2 года нигде не прописан?

В разделе 2 справки 2-НДФЛ должен быть указан адрес места жительства лица в РФ в соответствии с его паспортом или иным документом, подтверждающим место жительства. То есть в справке 2-НДФЛ может быть указан или адрес прописки, или адрес временной регистрации лица.

Поле "Адрес места жительства в Российской Федерации" можно не заполнять только при условии заполнения показателей в полях "Код страны проживания" и "Адрес" .

Таким образом, в любом случае для того, чтобы сдать 2-НДФЛ в электронном виде, вам придется указать адрес работника. Причем он должен быть документально подтвержден. В принципе, вы можете взять у работника заявление о том, по какому адресу он проживает.

Если же работник отказывается представить вам какой-либо документ или письменное заявление, подтверждающие его адрес, ничего другого не остается, как сдать справку 2-НДФЛ без указания адреса работника в бумажном виде. В таком случае к справке надо приложить:

- копии страниц 2-5 паспорта работника, чтобы инспекция убедилась в отсутствии штампа о прописке;

- пояснительную записку. Напишите в ней, что в электронном виде справку 2-НДФЛ невозможно сдать из-за отсутствия у работника постоянной и временной регистрации на территории РФ. Также укажите, что ваша организация не может нести ответственность за отсутствие у работника регистрации по месту жительства или пребывания.

Не исключено, что инспекция попробует отказать в принятии такой бумажной справки 2-НДФЛ . В таком случае отправьте ее по почте ценным письмом с описью вложения.

Письма ФНС от 02.03.2015 N БС-4-11/3283, от 03.02.2012 N ЕД-4-3/1692@

Письмо ФНС от 02.03.2015 N БС-4-11/3283

разд. I Порядка заполнения (приложение N 2 к Приказу ФНС от 30.10.2015 N ММВ-7-11/485@) (далее - Порядок заполнения 2-НДФЛ); приложение N 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@; Письма ФНС от 19.09.2016 N БС-4-11/17537, от 06.07.2016 N БС-4-11/12127

подп. 1 п. 1 ст. 223 НК РФ

п. 1 ст. 126.1 НК РФ

Письмо ФНС от 09.08.2016 N ГД-4-11/14515 (п. 3)

п. 2 ст. 126.1 НК РФ

разд. I, II Порядка заполнения 2-НДФЛ

п. 2 ст. 5 НК РФ; п. 4 Постановления Пленума ВС N 41, Пленума ВАС N 9 от 11.06.99

подп. 1 п. 1 ст. 223 НК РФ

п. 1.1 Порядка заполнения (приложение N 2 к Приказу ФНС от 14.10.2015 N ММВ-7-11/450@); разд. V Порядка заполнения 2-НДФЛ

Приказ ФНС от 30.10.2015 N ММВ-7-11/485@

п. 2 ст. 223 НК РФ

Приказ ФНС от 30.10.2015 N ММВ-7-11/485@; Письмо ФНС от 06.04.2016 N БС-4-11/5909@

В одном из подразделений организации, находящемся в особых территориальных условиях (МКС), установлен районный коэффициент в размере 1,2.

Сотрудница, работающая в этом подразделении, с 01 февраля 2017 г. уходит в отпуск по уходу за ребенком. В феврале 2017 г. ей начисляется премия в размере 5 000 руб.

Необходимо на премию начислить районный коэффициент.

Начиная с ЗУП 3.1.14 предусмотрен типовой механизм назначения произвольных выплат при нахождении в отпуске по уходу за ребенком — см. Произвольные выплаты в период отпуска по уходу за ребенком до 3 лет (ЗУП 3.1.14)

Расчет при типовых настройках

Так как подразделение организации находится в особых территориальных условиях (МКС), то эту информацию необходимо указать в карточке обособленного подразделения и внести размер районного коэффициента – 1,2:

Для сотрудницы, уходящей в отпуск по уходу за ребенком, оформляем документ Отпуск по уходу за ребенком ( Зарплата – Отпуска по уходу за ребенком – Отпуск по уходу за ребенком ). При этом на вкладке Начисления устанавливается флажок Не начислять зарплату и не выплачивать аванс во время отпуска . Тем самым прерываются плановые начисления сотрудника и перестают накапливаться дни ежегодного отпуска:

Для начисления сотруднице в феврале 2017 г. премии в размере 5 000 руб. используем документ Премия :

В этом случае в документе Начисление зарплаты и взносов рассчитывается только Пособие по уходу за ребенком до полутора и 3-х лет , Районный коэффициент на премию не начисляется.

Для решения нашей задачи можно использовать два варианта.

Вариант 1. Районный коэффициент оставить в качестве планового начисления в отпуске по уходу за ребенком

Дело в том, что вид расчета Районный коэффициент – плановое начисление. Поэтому, если в документе Отпуск по уходу за ребенком снять флажок Не начислять зарплату и не выплачивать аванс во время отпуска и установить флажок Изменить начисления , то для сотрудника можно отменить все начисления, кроме Районного коэффициента :

В этом случае Районный коэффициент рассчитается в документе Начисление зарплаты и взносов по премии:

Но у сотрудницы в таком случае будет продолжать накапливаться дни ежегодного отпуска, и после выхода сотрудницы из отпуска по уходу за ребенком остатки ежегодного отпуска придется корректировать документом Ввод остатков отпусков ( Главное – Остатки отпусков – Ввод остатков отпусков ).

Вариант 2. Создание своего вида начисления для расчета районного коэффициента

Чтобы избежать того, что во время отпуска по уходу за ребенком у сотрудницы продолжалось накопление дней ежегодного отпуска, в документе Отпуск по уходу за ребенком установим флажок Не начислять зарплату и не выплачивать аванс во время отпуска :

Затем создадим показатель РайонныйКоэффициентВоВремяОтпускаПоУходуЗаРебенком для сотрудника, который будет вводится единовременно документом ввода данных для расчета зарплаты:

Путем копирования типового начисления Районный коэффициент создадим такое же начисление, заменив только в формуле типовой показатель РайонныйКоэффициент на свой показатель – РайонныйКоэффициентВоВремяОтпускаПоУходуЗаРебенком и укажем, что данное начисление будет рассчитываться только если введено значение нашего показателя:

В расчетную базу созданного начисления включаем нужные для нас виды расчетов. В нашем примере – это Премия разовая (суммой) .

Остальные настройки начисления оставляем без изменения.

Для ввода значения показателя РайонныйКоэффициентВоВремяОтпускаПоУходуЗаРебенком создадим Шаблон ввода исходных данных , отметив в нем наш показатель и в настройках указав, что в одном документе можно будет подобрать несколько сотрудников.

В феврале 2017 г. внесем значение показателя РайонныйКоэффициентВоВремяОтпускаПоУходуЗаРебенком через журнал Данные для расчета зарплаты , указав значение районного коэффициента для нашей сотрудницы – 1,2:

Рассчитаем зарплату за февраль 2017 г. с помощью документа Начисление зарплаты и взносов , где автоматически рассчитается созданный нами вид расчета Районный коэффициент в отпуске по уходу за ребенком на сумму премии:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Рассмотрим как оформить работу на условиях неполного рабочего времени во.Добрый день! Сотрудница находится в отпуске по уходу за ребенком.

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как правильно отразить разовую премию в 6-НДФЛ (нюансы)

Датой получения дохода в виде разовой премии является день ее выплаты (письма Минфина России от 27.03.2020 № 03-04-07/17028, ФНС России от 08.06.2020 № БС-4-11/10169@), а в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Когда разовая премия выплачивается вместе с основным окладом, есть риск при составлении 6-НДФЛ посчитать премию и оклад равноправными составляющими зарплаты. НДФЛ по ним тоже перечисляется одновременно, поэтому о различных датах фактического получения дохода кто-нибудь может и забыть.

Районный коэффициент в 2-НДФЛ: какой код

Если в отношении ежемесячных премий вы следовали этому подходу и исходя из него заполняли в 2020 году форму 6-НДФЛ, то штрафа 500 руб. за недостоверные сведения быть не должно. Вы руководствовались разъяснениями Минфина и ФНС, а это исключает привлечение к ответственности . К тому же когда есть противоположные разъяснения контролирующих органов, все неясности и сомнения должны трактоваться в пользу налогового агента .—

С ежеквартальными и годовыми премиями, предусмотренные трудовым или коллективным договором, положением о премировании, начисляемые за отработанные время и/или трудовые результаты, сложнее. Есть два подхода к определению даты получения дохода в виде премии.

Годовая премия

- Выплачиваемая сумма должна войти в налоговую базу того месяца, когда она выдана на руки наличными деньгами или поступила на счет работника.

- При расчете НДФЛ стимулирующую выплату нельзя отнести к расходу финансов на оплату труда. Ведь согласно п. 2 ст.223 НК РФ в их число включаются доходы, выплаченные им в последнее число месяца, в каком они заработаны. Годовая премия значительно превышает месячный период, и поэтому датой, когда работник получил доход считается, день выплаты или перечисления на карточный счет ( п. 1 ст. 223 НК РФ).

Таким образом, распределение премии осуществляется в соответствии с Положением о премировании, которое должно быть утверждено руководством на каждом предприятии, поэтому ее можно получить даже за неполный год работы.

Как заполнить 2-НДФЛ с учетом районного коэффициента

По коду дохода 2000 в Справке 2-НДФЛ отражается вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера).

Если сотруднику выплачивается непроизводственная премия (к юбилею, празднику и т. д.), то районный коэффициент к ней не применяйте. Эти премии нельзя отнести к системе оплаты труда. Такой вывод можно сделать на основании статьи 129 Трудового кодекса РФ и письма Роструда от 23 октября 2007 г. № 4319-6-1.

Как отразить в 6-НДФЛ налог, начисленный на премии

Для выплачиваемой в межрасчетный период премии, у которой Категория дохода установлена Оплата труда дата фактического получения дохода — последний день месяца и НДФЛ полностью исчисляется при расчете зарплаты.

Как отразить выплату премии в расчете 6-НДФЛ

Кроме того, пункт 4 статьи 226 НК РФ обязывает налоговых агентов удержать начисленную сумму НДФЛ при фактической выплате дохода. А перечислить налог в бюджет следует не позднее дня, следующего за днем выплаты дохода (п. 6 ст.226 НК РФ). Поэтому удержать НДФЛ нужно при фактической выдаче премии работнику. Ждать окончания месяца не нужно (письмо Минфина России от 27.03.15 № 03-04-07/17028).

Датой дохода считайте день, когда выплатили такую премию. Поэтому производственные годовые, полугодовые и квартальные премии включите в налоговую базу по НДФЛ того месяца, в котором их выплатили (подп. 1 п. 1 ст. 223 НК РФ). Об этом сказано в письмах Минфина России от 29 сентября 2020 № 03-04-07/63400, ФНС России от 5 октября 2020 № ГД-4-11/20102.

Вопрос: По какому коду (2000 или 2002) следует отражать районный коэффициент, начисленный на премию производственного характера, в справке 2-НДФЛ за 2020 год? (журнал — Актуальная бухгалтерия, N 6, июнь 2020 г

С одной стороны, поскольку источником формирования районного коэффициента в части, приходящейся на премию, является эта премия, данное обстоятельство может послужить основанием для того, чтобы считать, что приходящийся на премию районный коэффициент следует отражать в форме 2-НДФЛ по коду 2002.

— стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период*(14). Форму расчетного листка утверждает работодатель с учетом мнения представительного органа работников в установленном порядке*(15). Районный коэффициент должен быть прописан в расчетном листке отдельной строкой.

Порядок и сроки отражения премий в 6-НДФЛ в 2020

Выплаты заработной платы и премий могут совпасть в одном периоде. Так, при использовании предприятием окладно-премиальной системы оплаты труда суммы делятся по кодам, но в разделе 2 указываются одновременно. Для отдельных стимулирующих сумм по производственным показателям сроки совпадают по датам с оплатой труда. Временем получения сумм является последнее число месяца независимо от попадания даты на нерабочий календарный день. Отдельного выделения сумм не требуется.

За отказ от исполнения обязанностей налогового агента в виде предоставления сведений о налогообложении физических лиц налагается санкции по ст.126 НК РФ. Размер штрафа составляет 1 000 рублей за каждый месячный период со дня положенного представления расчета. Учитываются полные и неполные месяцы пропуска срока.

Правильное отражение премии, выплачиваемой сотрудникам, в расчете 6 НДФЛ

В этом расчете отражают суммы, выплата которых делает из работодателя налогового агента. Последним признается юридическое лицо или индивидуальный предприниматель, владеющий наемными работниками, которым выплачивал налогооблагаемый доход. В обязанности входит начисление подоходного налога, вовремя удержать и отчислить в бюджет.

- Если надбавка платится каждый месяц за производственные результаты, то датой получения для налоговых органов, будет последний день того месяца, когда ее начислили. Дата выпуска приказа и дата выплаты для налоговиков не важна;

- разовый бонус, уплаченный за выполненный работником труд. Например, премия по итогам года. Датой получения такого вознаграждения будет тот день, когда его выдали трудящемуся на руки или перечислили на карточку.

Как в 6ндфл отразить годовую премию

Премия – это одна из форм поощрения работников. За что же работодатель может поощрять своих подчиненных? За выполнение плановых показателей, за высокое качество проделанной работы, за непрерывность трудовой деятельности и т. д. Премии также могут быть приурочены к знаменательным датам в жизни компании или работника (например, к юбилею, ко дню рождения), к государственным или профессиональным праздникам (к примеру, к Новому году или к 8 марта, ко дню строителя или шахтера). Как видим основания для премирования бывают разные. Какие-то премии связаны с производственной деятельностью компании, какие-то – нет. Одни выплачиваются систематически, другие – лишь по случаю. Но есть определенные факторы, которые влияют на порядок отражения премии в 6-НДФЛ? О них мы расскажем ниже.

Как правильно отразить премии в 6-НДФЛ

Тут следует обратить внимание на распространённую ошибку многих бухгалтеров. При выдаче разовой премии и заполнении формы 6-НДФЛ премию они обозначают как равноценную окладу часть зарплаты. Это происходит потому, что налог по ним начисляется в одно и то же время и различать даты получения дохода получается не всегда.

- Разовые премии — днём получения денежных средств по ним считается число, месяц и год выплаты.

- Ежемесячные премии — днём выплаты средств считается самый последний день месяца, за который она полагается. А в каком месяце был создан приказ о премировании, когда премия будет выдана, значения не имеет.

Премия в 6-НДФЛ — как отразить

Цель введения этого отчета — усиление контроля за налоговыми агентами по НДФЛ. Ранее налоговики получали сведения о подоходном налоге только раз в год, а новый отчет предусматривает ежеквартальное представление сведений.

- Ежемесячными. Обычно начисляются вместе с заработной платой и во многих компаниях являются ее неотъемлемой частью. Меняя размер таких премий, руководство организации осуществляет текущее стимулирование своих сотрудников.

- Квартальными и годовыми. Эти виды выплат начисляются по итогам работы за более длительный период после подведения итогов.

- Разовыми. Делятся:

- на трудовые — выплаты за отдельные достижения в работе, например за внедрение усовершенствований в бизнес-процессы;

- не связанные прямо с рабочим процессом (выплата за выслугу лет и т. п.).

Как отразить премиальные выплаты в расчете 6-НДФЛ

Как в 6-НДФЛ отразить премии, выплаченные по результатам работы за год, квартал, месяц

Однако датой получения иных премий за производственные результаты (ежеквартальных, ежегодных, единовременных) является день их выплаты. Связано это с тем, что статья 223 НК РФ не содержит положений, позволяющих определить дату получения такого дохода как последний день месяца, которым датирован приказ о премировании.

До недавнего времени контролирующие органы не делили указанные премии на виды, исходя из того, что датой их фактического получения является последний день месяца, за который премия начислена или в котором издан приказ о назначении премии (п. 2 ст. 223 НК РФ). Теперь подход изменился: ФНС России разделяет ежемесячные премии и остальные, выплаченные по результатам работы за более продолжительный промежуток времени.

Начисление и выплата премии: учет, НДФЛ и взносы

В Трудовом кодексе говорится о системе оплаты труда (статья 135 ТК РФ). Это система, в соответствии с которой ведется начисление заработной платы, включая надбавки и премии. Она должна устанавливаться внутренними нормативными документами организации.

Для оформления других премий, например, разовых, приказ о начислении премии обязателен. Его рекомендуется оформлять по унифицированной форме — форма № Т–11 или № Т-11а (для группы сотрудников) при условии, что учетной политикой организации не предусмотрена иная форма приказа.

Читайте также: