Проводки по налогам которые простили в связи с коронавирусом

Обновлено: 04.07.2024

Правила выплаты государственных субсидий на реализацию профилактических мер по коронавирусу регламентированы Постановлением Правительства РФ от 02.07.2020 г. № 976. Как отразить эту господдержку в учете в 1С?

Кто вправе рассчитывать на госсубсидию?

На субсидию вправе рассчитывать субъекты СМП и социально ориентированные НКО, которые осуществляют деятельность в отраслях, пострадавших от пандемии в 2020 г. и требующих осуществления профилактических мер.

Такая господдержка выдается единовременно и на безвозвратной основе. Юридические лица и ИП вправе использовать государственную субсидию для любых расходов, осуществляемых при проведении профилактических мер по коронавирусу.

Важно! На государственном уровне не осуществляется контроль над расходованием выделенных средств на субсидию, а потому хозяйствующим субъектам не нужно сдавать никаких отчетных документов.

Учет субсидии

В бухучете коммерческих организаций правила отражения информации о поступлении и расходовании госпомощи регламентированы ПБУ 13/2000 "Учет государственной помощи". Для этого предусмотрен сч. 86 "Целевое финансирование", на котором отражаются средства, направляемые в качестве целевого финансирования на покрытие расходов.

Когда средства поступают в компанию, они относятся на прочие доходы и увеличивают финансовый результат. Затраты, которые будут компенсироваться за счет этих средств, отражаются в бухучете обычным способом.

Что касается налогового учета, то государственную субсидию на профилактические меры по коронавирусу не нужно учитывать в доходах при расчете налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ). Кроме того, затраты за счет этой субсидии не нужно принимать в расчет при расчете налога на прибыль (п. 48.26 ст. 270 НК РФ).

Важно! Данные особенности по расчету налога на прибыль при получении субсидии распространяются на правоотношения, появившиеся с начала 2020 г.

По субсидиям, потраченным на ТМЦ, основные средства и нематериальные активы, НДС принимается к вычету в общеустановленном порядке (п. 1 ст. 2 Федерального закона от 22.04.2020 г. № 121-ФЗ).

Если налогоплательщик применяет УСН, то на основании пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ он не вправе при расчете налога учитывать полученную субсидию или произведенные расходы на профилактические меры по коронавирусу.

Как отразить поступление и расходование субсидии в 1С: Бухгалтерия

При получении хозяйствующим субъектом субсидии ее поступление нужно отразить, сформировав документ "Поступление на расчетный счет" и указав в нем:

- вид операции - Прочее поступление;

- счет расчетов - 91.01;

- прочие доходы и расходы - Субсидия по Постановлению № 976;

- статья доходов - прочие поступления.

Выбрав поле "Прочие доходы и расходы", в нем проставляются параметры полученной субсидии, в том числе убирается флажок в графе "Принимается к налоговому учету". Это необходимо для того, чтобы поступившие средства не учитывались при расчете налога на прибыль.

Если субсидия поступила после расходов

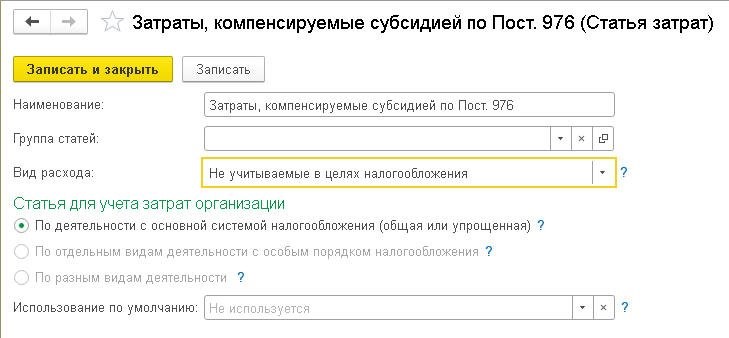

Возможна ситуация, что на момент поступления госсубсидии в учете компании уже отражены затраты на проведение профилактических мероприятий по коронавирусу. Для этого может использоваться документ "Требование-накладная", в котором указываются материалы при списании на дезинфекцию и профилактику.

В основном расходы материалов на профилактические мероприятия по коронавирусу учитываются на сч. 26 "Общехозяйственные расходы". Для указания счета затрат в требовании-накладной используется одноименная вкладка "Счет затрат", а для статьи затрат указывается "Дезинфекция и профилактика коронавируса".

Проанализировать все затраты на профилактику коронавируса, отнесенные на счет 26, можно при формировании оборотно-сальдовой ведомости по счету. В ней указывается информация не только по бухгалтерскому, но и налоговому учету.

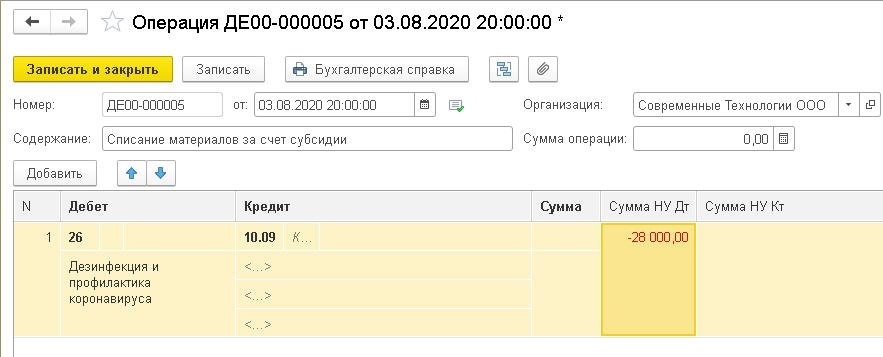

Суммы расходов на проведение профилактики по коронавирусу, отраженные по сч. 26 в налоговом учете, необходимо уменьшить на сумму полученной государственной субсидии. Для этого используется документ "Операция", в котором отражается соответствующая корреспонденция счетов.

В документе графу "Сумма" не нужно заполнять, потому что информация корректируется только по налоговому учету. В графе "Сумма НУ Дт" указывается размер субсидии, но с минусом, чтобы она была исключена из налоговых расходов.

После заполнения этого документа субсидия не будет отражаться в налоговом учете по сч. 26 в части профилактических мероприятий по коронавирусу.

Если субсидия поступила до расходов

В случае, когда субсидия поступает в организацию до осуществления расходов на профилактику коронавируса, затраты можно отразить в учете и после финансирования. Для этого, например, заполняется документ "Требование-накладная", в нем указывается счет 26 и аналитика затрат по статье, на основании которой они не учитываются при расчете налога на прибыль.

Остались вопросы или нужна помощь с работой в 1С? Закажите консультацию наших специалистов!

С целью поддержки предпринимательства Правительство разработало ряд экстренных мер, направленных на снижение для компаний экономической нагрузки, в том числе налоговой. Льготы для бизнеса в связи с коронавирусом призваны смягчить ухудшающееся положение организаций и ИП. Новые законы уже опубликованы и вступили в силу. Расскажем о том, кто ими сможет воспользоваться.

Кому предоставили льготы по налогам в связи с коронавирусом

Большинство налоговых льгот в связи с коронавирусом предоставлены предприятиям и ИП малого и среднего бизнеса, занимающимся деятельностью в отраслях, которые признаны особенно пострадавшими. Некоторые изменения в законодательстве, например, о приостановлении налоговых проверок, относятся ко всем хозсубъектам.

Отсрочка по уплате налогов

Рассрочки и отсрочки по налоговым платежам были разрешены налоговым законодательством и раньше (ст. 64 НК РФ), но автоматически они не предоставлялись. Каждый случай рассматривался отдельно, и получить одобрение было довольно сложно. ИП и компании, в том числе крупный бизнес, вправе и в настоящее время запросить отсрочку или рассрочку по ст. 64 НК РФ. Возможно, что из-за сложившейся ситуации получить ее будет проще.

Налоговые льготы из-за коронавируса, введенные постановлением Правительства РФ № 409 от 02.04.2020 г., позволят воспользоваться отсрочками при уплате обязательных платежей тем ИП и организациям, основная деятельность которых относится к ]]> наиболее пострадавшим от коронавируса отраслям ]]> , при условии, что они включены в Реестр малых и средних предприятий (МСП) по состоянию на 01.03.2020г. Никаких заявлений при этом подавать не надо.

Кому и на какой срок автоматически отодвинули сроки уплаты налогов – смотрите в таблице.

Таблица 1. Сроки уплаты налогов

Налог

Срок продления

Для кого действует перенос срока уплаты

Налог на прибыль организаций за 2019 год

ИП и компании, относящиеся к микропредприятиям, малым и средним предприятиям, включенные в Реестр МСП по состоянию на 01.03.2020 г., деятельность которых относится к отраслям, наиболее пострадавшим от коронавируса (согласно коду ОКВЭД по основной деятельности, указанному в ЕГРЮЛ/ЕГРИП на 01.03.2020г.)

Единый сельхозналог за 2019 год

Единый налог при УСН за 2019 год

НДФЛ, уплачиваемый ИП за себя (п. 6 ст. 227 НК РФ) за 2019 год

Все налоги (за исключением НДС, налога на профессиональный доход, налогов, уплачиваемых в качестве налогового агента) и авансовые платежи по налогам за:

- март и I квартал 2020 г.

- за апрель - июнь, за II квартал и первое полугодие 2020 г.

Налог, уплачиваемый в связи с применением патентной системы налогообложения, срок уплаты которого приходится на II квартал 2020 г.

Авансовые платежи (если установлены законами субъектов РФ) по транспортному налогу, налогу на имущество организаций, земельному налогу за:

- не позднее 30 октября 2020 г.

- не позднее 30 декабря 2020 г.

Продлять сроки уплаты по НДС, налогу на самозанятых (НПД), НДФЛ, уплачиваемому за физлиц, Правительство не стало.

Новые правила предоставления налоговой отсрочки пострадавшим и крупным компаниям

Постановлением № 409 от 02.04.2020 также введены особые Правила по налоговым отсрочкам, заявление по которым может быть подано не позже 1 декабря 2020г. К кому они относятся:

- компании, в том числе ИП, работающие в отраслях, наиболее пострадавших от пандемии (принадлежность к отрасли определяется по основному коду ОКВЭД);

- стратегические организации;

- системообразующие и градообразующие предприятия.

Отсрочка может предоставляться по налогам (кроме НДПИ и акцизов) и страховым взносам, по которым срок уплаты наступил в 2020 году. Пени за период отсрочки не начисляются.

Условия получения предполагают наличие хотя бы одного из показателей:

При расчете снижения размера дохода учитывают показатели за квартал, который предшествует кварталу подачи заявления об отсрочке, и сравнивают с аналогичным периодом 2019 года

Для компаний, созданных в 2019 г.:

- сравниваются показатели периода, за который запрашивается отсрочка, с двумя предшествующими кварталами;

- убыток определяют по декларации за предыдущий квартал;

- снижение облагаемых операций по нулевой ставке НДС учитывается, если общий объем таких сделок более 50%.

Отсрочка представляется с учетом положений ст. 61-64 НК РФ об отсрочке в связи с обстоятельствами непреодолимой силы, и может быть предоставлена на срок от 3-х месяцев до 1 года, в зависимости от уровня снижения доходов.

Льготы по страховым взносам

С 1 апреля 2020 г. при начислении страховых взносов с суммы ежемесячного заработка свыше МРОТ снижаются страховые тарифы - с 30 до 15 %. На доход в рамках МРОТ взносы исчисляют по общему тарифу 30% (закон № 102-ФЗ от 01.04.2020). Эта мера распространяется на всех страхователей.

Льготы малому бизнесу в связи с коронавирусом коснулись и уплаты страховых взносов.

Микропредприятиям, включенным в Реестр МСП и относящимся к наиболее пострадавшим от коронавируса отраслям, предоставлена отсрочка по уплате страховых взносов. Сроки перечисления страхвзносов зависят от периода их начисления.

Новые сроки уплаты отражены в таблице

Таблица 2. Сроки уплаты страховых взносов

Плательщики

Период начисления взносов

На какой срок предоставляется отсрочка уплаты

Микропредприятия, включенные в Реестр МСП по состоянию на 01.03.2020 г., деятельность которых относится к отраслям, наиболее пострадавшим от коронавируса (согласно коду ОКВЭД по основной деятельности, указанному в ЕГРЮЛ/ЕГРИП на 01.03.2020г.), в т.ч.:

март 2020 - май 2020

июнь 2020 – июль 2020

Арендные платежи

Сначала льготы по аренде из-за коронавируса были предоставлены только субъектам малого и среднего бизнеса, арендующим федеральное имущество (в некоторых регионах – арендаторам государственного и муниципального имущества). Уплату платежей можно было перенести на 2021 г. на основании заключенного допсоглашения.

Льготы вовремя коронавируса арендаторам

Касаются новые льготы всех арендаторов, деятельность которых относится к сферам, наиболее пострадавшим от пандемии (за исключением аренды жилых помещений). Что предусматривается:

- обязанность арендодателя заключить допсоглашение об отсрочке арендной платы в течение 30 дней после обращения к нему арендатора;

- если в связи с режимом повышенной готовности или ЧС арендатор не может использовать помещение по назначению, он вправе попросить о снижении размера арендной платы;

- 100%-ная отсрочка по платежам во время действия в регионе режима повышенной готовности или ЧС;

- после завершения такого режима – 50%-ная отсрочка до 01.10.2020 г.;

- штрафы, проценты за пользование чужими денежными средствами в период отсрочки не начисляются;

- погашать задолженность нужно будет в период с 01.01.2021 до 01.01.2023 равномерными платежами, не превышающими 50%-ный размер арендной платы, не чаще 1 раза в месяц.

Коммунальные платежи, если арендодатель не освобождается от них при ЧС, вносятся в полном объеме, отсрочка на них не распространяется.

Льготы арендодателям в связи с коронавирусом

Так как постановление рекомендует местным органам власти установить льготы по налогам из-за коронавируса арендодателям, заключившим допсоглашения об отсрочке, велика вероятность, что в ближайшее время власти субъектов примут соответствующие нормативные акты. Снижение каких налогов предусматривается:

- на имущество организаций;

- на имущество физлиц;

- земельный налог.

В постановлении сказано и о возможности снижения арендной платы за землю на период предоставления отсрочки.

Налоговые проверки

Налоговые льготы бизнесу из-за коронавируса коснулись правил проведения проверок. Что предусматривается Постановлением № 409 от 02.04.2020:

- включительно до 31.05.2020 отменяется назначение выездных налоговых проверок и проверки между взаимозависимыми лицами;

- уже назначенные проверки приостанавливаются до 31.05.2020 включительно;

- приостанавливаются проверки в отношении соблюдения требований валютного законодательства, за исключением тех, по которым до 01.06.2020 истекает срок давности.

Также налоговики до 31 мая включительно не будут блокировать расчетные счета.

Штрафы и пени

Правительство предоставило льготы из-за коронавируса по штрафам и пеням.

Новые правила п. 7 Постановления № 409 предусматривают:

Кроме указанных льгот, из-за коронавируса были перенесены и сроки подачи большинства деклараций и отчетов.

В регионах могут быть приняты свои, дополнительные меры поддержки. Кому из налогоплательщиков и на какой срок они предоставлены – следует уточнять, обратившись к нормативным актам субъекта РФ.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Вот кому положено списание долгов по налогам из-за коронавируса:

- Индивидуальным предпринимателям, работающим в особо пострадавших отраслях.

- Организациям из реестра МСП (по отчетности за 2018 год).

- Социально ориентированным, некоммерческим и религиозным организациям.

Основание для такой льготы — Федеральный закон №172-ФЗ от 08.06.2020.

Можно ли всем не платить взносы в 2020 году в связи с коронавирусом

По новому закону №172-ФЗ от 08.06.2020 списание налогов из-за пандемии — это мера, доступная не для всех. Льготу предоставляют только тем организациям и индивидуальным предпринимателям, которые пострадали от коронавирусной инфекции. Вот какие условия списания налогов при коронавирусе для налогоплательщиков:

- Наличие организации или ИП в реестре МСП. Принадлежность к малому и среднему бизнесу проверяют по состоянию на 01.03.2020.

- Функционирование в одной из пострадавших отраслей. Это ключевое требование. Его выполнение гарантирует списание налогов из бюджета во время коронавируса налогоплательщикам из реестра МСП. Перечень особо пострадавших сфер экономики вы найдете в ПП РФ №434 от 03.04.2020, №479 от 10.04.2020, №540 от 18.04.2020, №657 от 12.05.2020. Проверку проводят по основному ОКВЭД.

- Своевременная подача всех налоговых деклараций.

По нормам 172-ФЗ, представителям малого и среднего бизнеса из особо пострадавших отраслей положено освобождение от налогов, МСП из-за коронавируса вправе не платить все налоговые платежи за 2 квартал. Перечислить придется только НДС и НДФЛ с зарплат подчиненных.

ФНС упрощает и порядок получения послабления: отдельное заявление на освобождение от налогов из-за коронавируса от налогоплательщиков не требуется. Сдайте декларации в установленный срок, и инспектор автоматически применит льготу. Вы получите уведомление о списании в личном кабинете налогоплательщика или по почте в специализированной программе для отчетности (по ТКС).

Перечень налогоплательщиков, которых освободили от уплаты

Список тех, кому положено списание задолженности по налогам из-за коронавируса за 2 квартал 2020 (ст. 2 172-ФЗ):

- индивидуальные предприниматели;

- компании из числа МСП (в соответствии с результатами налоговой отчетности за 2018 год);

- религиозные организации;

- социально ориентированные некоммерческие организации;

- другие НКО.

Каким ИП можно не платить взносы

Предприниматели потеряли доходы, сохранив практически все расходы. Частичное освобождение ИП от уплаты налога из-за коронавируса поможет восстановиться компаниям в посткризисный период, приступить к работе и закупить оборотные средства. Такая поддержка особенно пригодится предпринимателям из сфер, особо пострадавших от распространения коронавирусной инфекции (туристический бизнес, общепит, услуги населению).

Получить освобождение от налога на имущество из-за коронавируса вправе предприниматели из реестра МСП, основной ОКВЭД которых попадает под действие следующих постановлений правительства:

- 434 от 03.04.2020;

- 479 от 10.04.2020;

- 540 от 18.04.2020;

- 657 от 12.05.2020.

Если ваша предпринимательская деятельность напрямую связана в одной из пострадавших сфер, и вы — представитель малого бизнеса, вас ожидает освобождение от земельного налога из-за коронавируса, от взносов на прибыль, акцизов, УСН, ЕСХН, ЕНВД, транспортного и имущественного сборов, НДФЛ для ИП за 2 квартал 2020 года. Льготы предусмотрены и для предпринимателей на ПСН: при расчете взноса за 2020-й не учтут дни действия патента, которые попали на апрель — июнь 2020 года.

Но и это не все. Снизились фиксированные страховые взносы для ИП из особо пострадавших отраслей. Их уменьшили на величину МРОТ (12 130). Вместо 32 448 рублей за 2020 год ИП заплатят 20 318 рублей.

ФНС установила нулевые тарифы и по страховым взносам за апрель — июнь 2020 г. Новая разбивка на 2 квартал:

- на обязательное пенсионное страхование — 0,0%;

- на обязательное медицинское страхование — 0,0%;

- на случай временной нетрудоспособности и в связи с материнством — 0,0%.

Расчеты по страховым взносам заполняйте по правилам, утвержденным Приказом ФНС России №ММВ-7-11/470@ от 18.09.2019.

Все эти льготы касаются не только индивидуальных предпринимателей, но и остального малого и среднего бизнеса (из реестра МСП) и социально ориентированных некоммерческих организаций.

Анализ отдельных Писем Вы можете посмотреть на канале Юзвака М.В. на YouTube:

Уплата налогов

Письма, от 11 июня 2020 г. № 03-02-07/1/50759, от 17 июня 2020 г. № 03-02-07/1/52128, № 03-02-07/1/52130, № 03-02-07/1/52133, № 03-02-07/1/52124

В Обзоре Президиума Верховного Суда Российской Федерации от 21.04.2020 указано, что признание распространения новой коронавирусной инфекции обстоятельством непреодолимой силы не может быть универсальным для всех категорий должников независимо от типа их деятельности, условий ее осуществления, в том числе региона, в котором действует организация, в силу чего существование обстоятельств непреодолимой силы должно быть установлено с учетом обстоятельств конкретного дела (в том числе срока исполнения обязательства, характера неисполненного обязательства, разумности и добросовестности действий должника и т.д.).

Обзор налоговых новостей за июль 2020

Налог на прибыль

Письмо от 19 июня 2020 г. № 03-03-06/3/53261, от 4 июня 2020 г. № 03-03-05/47921

Расходы организации, направленные на предупреждение и предотвращение распространения новой коронавирусной инфекции, в том числе расходы на оплату услуг по проведению исследований на предмет наличия новой коронавирусной инфекции и иммунитета к ней у сотрудников, в целях обеспечения функционирования организации, могут учитываться для целей налогообложения прибыли организаций в составе прочих расходов, связанных с производством и реализацией.

Письмо от 23 июня 2020 г. № 03-03-10/54288,

Расходы организаций на оплату услуг по проведению исследований на предмет наличия у работников новой коронавирусной инфекции (COVID-19), а также иммунитета к ней, направленные на выполнение требований действующего законодательства Российской Федерации в части обеспечения нормальных (безопасных) условий труда работников, учитываются для целей налогообложения прибыли организаций в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 7 пункта 1 статьи 264 НК РФ.

Письмо от 23 июня 2020 г. № 03-03-06/1/54256

Затраты организации на приобретение средств индивидуальной и коллективной защиты, а также расходы на дезинфекцию помещений, расходы организации, направленные на предупреждение и предотвращение распространения новой коронавирусной инфекции, в том числе расходы на оплату услуг по проведению исследований на предмет наличия новой коронавирусной инфекции и иммунитета к ней у сотрудников, в целях обеспечения функционирования организации, могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций, на основании статьи 264 НК РФ с учетом положений статьи 252 НК РФ.

Письмо от 26 июня 2020 г. № 03-03-06/1/54934

В случае если подразделением налогоплательщика получен убыток при осуществлении деятельности, связанной с использованием указанных в настоящей статье объектов, такой убыток признается для целей налогообложения при соблюдении условий, установленных в статье 275.1 НК РФ. При этом мероприятия, связанные с преодолением ситуации по распространению новой коронавирусной инфекции, не влияют на порядок учета расходов для целей налога на прибыль организаций, предусмотренный в положениях вышеуказанной статьи НК РФ.

Комментарий к налоговым спорам за май 2020

Налог на доходы физических лиц (обязанности налоговых агентов)

Письмо от 25 июня 2020 г. № 03-03-07/54757

Оплаченная работодателем для работников стоимость проведения исследований на предмет наличия новой коронавирусной инфекции (2019-nCoV) в организациях, допущенных к проведению таких исследований в соответствии с законодательством Российской Федерации, необходимость проведения которых обусловлена обеспечением нормальных (безопасных) условий труда работников, не может быть признана экономической выгодой (доходом) налогоплательщиков. Соответственно, доходов, подлежащих обложению налогом на доходы физических лиц, в таком случае не возникает.

Дайджест налоговых новостей за июль 2020

Страховые взносы

Письмо от 7 июля 2020 г. № 03-15-06/58517

Учитывая, что организация работодателями г. Москвы проведения исследований работников на предмет наличия у них новой коронавирусной инфекции (2019-nCoV) направлена на выполнение требований действующего законодательства Российской Федерации в части обеспечения нормальных (безопасных) условий труда работников и соблюдения требований режима повышенной готовности в связи с угрозой распространения в городе Москве новой коронавирусной инфекции (2019-nCoV), а также не связана с выплатами в пользу работников, то оплата организацией стоимости данного исследования по договору с медицинским учреждением, допущенным к проведению такого исследования в соответствии с законодательством Российской Федерации, не признается объектом обложения страховыми взносами.

В случае если организация заключает на срок не менее одного года договоры ДМС или договоры на оказание медицинских услуг с медицинскими учреждениями, в рамках которых могут осуществляться исследования работников на предмет наличия у них новой коронавирусной инфекции (2019-nCoV), то суммы платежей по таким договорам также не подлежат обложению страховыми взносами.

В случае если организация компенсирует работникам их расходы на проведение указанного исследования в медицинских учреждениях, то, учитывая, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в статье 422 Налогового кодекса, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке.

Читайте также: