Прогноз налоговых отчислений в бизнес плане

Обновлено: 07.07.2024

В английском языке у налога на прибыль много вариантов названия: Corporate Tax, Corporation Tax. В отчетах, где из контекста ясно, что речь идет именно о корпоративном налоге, он может также называться Income Tax, но не следует путать это название с налогом на доходы физических лиц.

Налог на прибыль — один из основных в работе любой компании, а в финансовых моделях часто оказывается единственным налогом , который в явном виде рассчитывается для бизнеса. Поэтому его правильный учет важен для корректности работы модели.

Для налога на прибыль в большинстве стран характерны следующие черты :

- Налог рассчитывают на основе отчета о прибылях и убытках, то есть с использованием принципа начисления, а не денежных поступлений и выплат.

- У налога на прибыль есть базовая ставка (в России 20%), но для отдельных компаний и ситуаций могут применять другие ставки.

- Финансовый учет, применяемый компанией для наиболее точного отражения экономических результатов деятельности, и налоговый учет, используемый для определения налогооблагаемой суммы, могут отличаться.

- Если чистая прибыль компании, то есть прибыль, оставшаяся после уплаты налога на прибыль, используется для выплаты дивидендов, то они обычно облагаются налогом на доходы. Этот налог часто рассматривают как дополнение к налогу на прибыль, и используют в макроэкономическом анализе для оценки налоговой нагрузки сумму налога на прибыль и налога на дивиденды.

Моделирование налога

Как правило, налог на прибыль в финансовых моделях рассчитывают на основе базовой ставки без учета возможных влияний льгот, особенностей учета, специальных статей дохода, облагаемых по другой ставке, и других деталей:

Такой упрощенный подход будет особенно оправданным в долгосрочном планировании, где подробности расчета налога в любом случае трудно спрогнозировать. Однако если предположить, что в работе компании есть факторы, которые постоянно влияют на расчет налога и приводят к тому, что налог никогда не рассчитывается по базовой ставке, имеет смысл использовать эффективную ставку.

Эффективную ставку рассчитывают на основе исторической отчетности: ее вычисляют как среднее отношение начисленного налога на прибыль к налогооблагаемой прибыли. Как правило, для расчета берут период 2–3 года.

В экономическом анализе, в частности, в оценке дисконтированных денежных потоков, ставку налога на прибыль можно использовать не только для расчета суммы налога в финансовом отчете, но и в формулах отдельных показателей, таких как WACC и FCFF. В этом случае применяют маржинальную ставку, то есть ставку, по которой будет облагаться налогом каждый новый заработанный компанией рубль. Маржинальная ставка обычно принимается равной базовой ставке. Надо быть осторожным с сочетанием эффективной и маржинальной ставки, чтобы не получилось, что финансовая отчетность и аналитические показатели построены на разных предположениях.

Убытки предыдущих периодов

В инвестиционных проектах, а иногда и в текущей деятельности, возникают периоды, когда компания работает с убытками. В этом случае после выхода на прибыльную деятельность компания имеет право сначала списать убытки как часть своих затрат. Для этого в модель добавляют убытки предыдущих периодов, которые постепенно списываются по мере получения прибыли :

Расчет может быть и более сложным. В России есть ограничение того, на какую долю можно сократить прибыль с помощью списания убытков предыдущих периодов. Вот, например, как выглядят расчетные таблицы для планирования налога на прибыль в программе Альт-Инвест:

ОНА и ОНО

В тех случаях, когда финансовая модель используется для анализа фактической отчетности компании, а также для прогноза на основе исторических отчетов, аналитик может иметь дело с налоговыми активами и обязательствами:

Из-за того, что в финансовом и налоговом учете доходы и затраты признаются по-разному , в отчетности компаний могут возникать отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО). Их рассчитывают, как произведение этих отличий на ставку налога. Поскольку различий в таких видах учета очень много, то у компании одновременно могут быть и налоговые активы, и обязательства.

Например, компания формирует резервы под будущие расходы и уменьшает налогооблагаемую прибыль в финансовом отчете, но в налоговом учете такие расходы не уменьшают налог на прибыль. В результате в этом году налог на прибыль окажется больше 20% от прибыли, указанной в финансовом отчете, но образуется отложенный налоговый актив, который уменьшит платежи налога в будущем.

Другой пример — использование разных методов амортизации. Если амортизация для налоговых целей происходит быстрее, чем в финансовой отчетности, то налог на прибыль будет уменьшаться. Компания заплатит меньше 20% от показанной в финансовой отчетности прибыли. Однако в будущем, когда налоговая амортизация закончится, она перестанет уменьшать налогооблагаемую прибыль, и налог окажется выше, чем это следует из финансовой отчетности — то есть образуется отложенное налоговое обязательство.

При построении финансовых моделей разницу между финансовым и налоговым учетом обычно не моделируют и не исследуют. Для большинства компаний достаточно принять допущение, что ОНА/ОНО остаются неизменными для всех прогнозных периодов, а налог начисляется по базовой ставке. Но встречаются случаи, когда компания имеет значительные ОНА/ОНО, которые заметно повлияют на ее финансовое состояние в будущем. Такие случаи следует анализировать более глубоко, изучая влияние ОНА/ОНО на эффективную ставку налога на прибыль.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

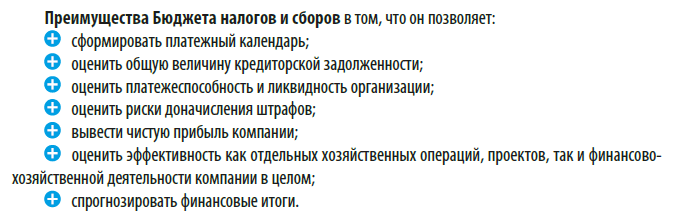

Растут налоговые обязательства, ужесточается процесс налогового администрирования, и все больше компаний составляют Бюджет налогов и сборов. Без рассчитанной обоснованной величины налоговых обязательств невозможно вывести корректный финансовый результат, посчитать кредиторскую нагрузку, оценить платежеспособность предприятия. Как и всякий финансовый отчет, Бюджет налогов и сборов имеет свои особенности формирования. Рассмотрим их.

Что такое бюджет налогов и сборов

Бюджет налогов и сборов в разных источниках называют по-разному — налоговый бюджет, бюджет налоговых обязательств, бюджет налоговой нагрузки и т. п.

Степень детализации этих бюджетов, количество оцененных налогов, методики расчета зависят от требований руководства, специфики деятельности, но по факту можно говорить о тождестве названный финансовых форм, отражающих и оценивающих одни и те же финансовые показатели.

Бюджет налогов и сборов — это финансовый отчет, по данным которого можно оценить эффект от схем налоговой оптимизации, а также величину налоговых обязательств компании и сроки их погашения.

Особенности бюджета налогов и сборов:

• налоговые обязательства компании можно выводить как в целом по предприятию, так и по видам деятельности, по подразделениям, региональному признаку и т. п.;

• этот бюджет может быть как самостоятельной финансовой формой, так и итоговой формой, результирующей иные бюджеты;

• значительная часть итоговых данных бюджета налогов и сборов — регулируемые, т. е. они меняются в зависимости от исходных данных;

• данные бюджета налогов и сборов — основа для формирования других бюджетов. Например, рассчитанные налоговые обязательства должны быть обязательно включены в бюджет движения денежных средств, бюджет доходов и расходов (если источником их формирования будет являться себестоимость продукции, в частности, транспортный налог, или внереализационные расходы в отношении налога на имущество), в бюджет дебиторской, если есть переплата, и кредиторской задолженности и другие связанные бюджеты.

В бюджет налогов и сборов предприятия включили:

• расчет земельного налога;

• расчет страховых взносов с сумм заработной платы.

Расчет земельного налога не зависит от других бюджетов (если речь не идет об инвестиционном проекте), он рассчитывается на основе кадастровой стоимости земли и величины налоговой ставки.

Если не учитывать какую-то специфику момента (например, переоценку кадастровой стоимости), то по общему правилу эти данные Бюджета налогов и сборов не будут зависеть от неких финансовых параметров, генерируемых компанией.

А чтобы рассчитать величину страховых взносов, необходимо обратиться к Бюджету расходов по оплате труда. То есть Бюджет налогов и сборов будет являться в этом случае результирующим, а также регулируемым. Величина налоговых обязательств предприятия будет меняться в зависимости от запланированной суммы оплаты труда. Например, планы по повышению оплаты труда, выплате премий будут прямо влиять и на величину страховых взносов.

На основе бюджета продаж и бюджетов расходов компании была рассчитана прогнозная прибыль организации на будущий финансовый год — 5 550 250 руб. Соответственно, прогнозная величина налоговых обязательств по налогу на прибыль составит:

5 550 350 руб. × 20 % = 1 110 050 руб.

При этом в отдаленных планах руководства (после прогнозного периода) — ремонт производственного здания компании, стоимость которого — не менее 5 млн руб.

У компании есть деньги, чтобы сделать ремонт и раньше. Но с учетом того, что расходы на ремонт могут существенно снизить обязательства по налогу на прибыль, а в последующих периодах они сформируют убыток, который принимается в особом порядке (не более 50 % налогооблагаемой базы), то выгоднее провести ремонт в прогнозном периоде и сэкономить на налоге на прибыль.

Что нужно знать, чтобы сформировать корректный бюджет налогов и сборов

Чтобы сформировать корректный и полноценный бюджет налогов и сборов, необходимо в первую очередь знать налоговое законодательство применительно к конкретным налогам и сборам.

В частности, при расчете налога на имущество надо понимать, что является объектом налогообложения, как производить расчет, какие ставки применять и многое другое.

При этом теоретических знаний мало, важен практический опыт расчета налогов.

К примеру, чтобы рассчитать НДС, мало понимать общую методику действий. Надо знать, какие требования налоговики предъявляют к оформлению документов, какие претензии возникают к поставщикам, какие препоны чинят при возмещении НДС из бюджета.

Бюджет налогов и сборов нужно формировать не в отрыве от других прогнозных показателей, а в непосредственной взаимосвязи и на их основе. А насколько точными будут исходные данные для бюджета, зависит от того, насколько корректны базовые показатели и насколько активно участвуют в формировании бюджетов работников профильных служб.

В результате возникновения конфликтной ситуации и при попустительстве руководства работники коммерческой службы дистанцировались от представления данных для формирования бюджетов продаж. Финансовой службе пришлось делать все прогнозы самостоятельно. Для этого за основу были взяты данные прошлых лет.

В итоге некорректным оказался как сформированный бюджет продаж, так и построенный на его основе бюджет обязательств по НДС и налогу на прибыль.

В рамках применяемой системы налогообложения нужна информация, необходимая для расчета конкретных налогов. По разным налогам набор таких данных разный.

Например, чтобы рассчитать НДФЛ, надо знать:

• размер прогнозируемых выплат работникам;

• есть ли право на налоговые вычеты;

• какие выплаты не облагаются НДФЛ и т. п.

Для расчета НДС необходимы данные:

• о прогнозируемых объемах реализации;

• видах продукции в разрезах разных ставок НДС;

• объемах вычетов и т. п.

Формируемый бюджет налогов и сборов должен не просто статистически отображать величину налоговых обязательств компании, а быть инструментом налогового планирования в составе финансового планирования.

В ходе формирования бюджета налогов и сборов нужно учесть все факторы, которые на законном основании способствуют уменьшению налоговых обязательств компании — убытки, льготы, различные законные приемы и способы, позволяющие избежать или уменьшить налоговые выплаты компании в бюджет.

В группу компаний входит организация, оборот которой в квартал не превышает 2 млн руб. Ранее в ходе анализа было принято предварительное решение реализовать право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, на основании ст. 145 Налогового кодекса РФ (далее — НК РФ).

Соответственно, при формировании бюджета налогов и сборов, расчетах налоговых обязательств отдельно по организации и в целом по группе компаний не учитывался НДС. Зато была выведена прогнозная сумма экономии на налогах на основе сопоставления плановых данных и фактических данных прошлых периодов.

В сформированном полноценном бюджете налогов и сборов обязательно должна быть следующая информация:

• суммы начисленных налогов по видам налогов в привязке к данным других бюджетов;

• суммы возмещения НДС, если хозяйствующий субъект — плательщик НДС;

• конечные суммы налоговых обязательств, подлежащие уплате в бюджет или возмещению;

• сроки уплаты налогов и сборов;

• планируемые съемы налоговой оптимизации и экономических эффект от их применения;

• оценка рисков возникновения конфликтов с налоговыми органами в отношении планируемых оптимизационных действий;

• итоговая сумма совокупных налоговых обязательств;

• показатель налоговой нагрузки компании.

Суммовая налоговая нагрузка рассчитывается по следующей формуле:

где ∑N — величина налоговых обязательств предприятия, возникающих в процессе его функционирования;

К сведению

Относительная налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата)[1].

Ряд предприятий, в первую очередь небольших, отдельный самостоятельный бюджет налогов и сборов не формирует. В таком случае данные о налогах и сборах являются составной частью одних связанных бюджетов и базовыми показателями для других связанных бюджетов.

Как сформировать бюджет налогов и сборов

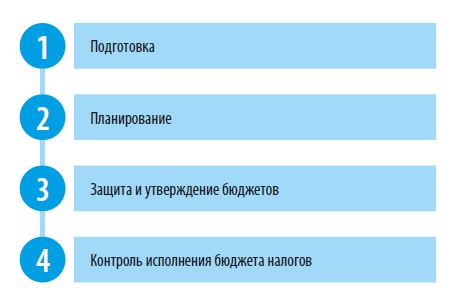

В ходе формирования бюджета налогов и сборов можно выделить несколько этапов:

Этап 1. Подготовка

Что надо сделать на этом этапе:

• проанализировать применяемую систему налогообложения, происшедшие в ней существенные изменения, налоги и сборы, которые должна платить компания;

• определить ставки налогов;

• выяснить, какие есть льготы;

• разработать предварительные налоговые схемы для расчетов, влияющие на величину налоговых обязательств;

• собрать предварительные данные, необходимые для расчета налогов и сборов. Например, паспорт транспортного средства (ПТС) для расчета транспортного налога, выписка из Единого государственного реестра недвижимости или другие документы, в которых указывается актуальная кадастровая стоимость земли.

Д. В. Кислов,

канд. экон. наук

Практически все юридические лица время от времени испытывают трудности или проблемы с налогообложением. Причиной иногда является недостаток опыта, иногда — частые смены законодательства.

Для выявления ошибок и проблем обычно заказывают индивидуальный налоговый аудит, по итогу которого можно сделать вывод о состоянии компании и спрогнозировать дальнейшую тенденцию, оценить риски. Для того, чтобы избежать дальнейших ошибок и сократить траты на оплату налогов, необходимо пользоваться налоговым планированием.

Что такое налоговое планирование

Налоговое планирование, при грамотном подходе, позволит снизить расходов на налоги. Методы налогового планирования подразумевают создание стратегии оптимизации налогообложения отдельно взятой компании.

Комплекс работ по планированию позволяет контролировать расходы и доходы фирмы и прогнозировать дальнейшее ее продвижение и состояние. Планирование — очень важная часть финансового управления организацией, так как с налоговой системой так или иначе связаны аспекты хозяйственной, производственной и финансовой деятельности компании.

Предметом налогового планирования является любой экономический процесс, который будет протекать в компании в период, на который составляется план. При чем составлять план нужно заранее, например, для месячного планирования план должен быть составлен до 20 числа предыдущего месяца.

Методы налогового планирования

Все методы налогового планирования можно разделить на 2 вида: внешние и внутренние.

Также выделяют методы внутреннего планирования. Методы внешнего планирования более сложные, затратные, и не всегда могут быть реализованы. Но государство предоставляет много возможностей снизить суммы на оплату налогов путем внутренних изменений.

Внутренние методы налогового планирования также делятся на 2 вида: общие и специальные.

- Выбор учетной политики. Ее выбирают раз в год, и это важная составляющая планирования. Учетная политика определяет дальнейший бухгалтерский учет и, во многом, деятельность всей фирмы.

- Переоценка основных средств. Позволяет экономить на налоге на прибыль и налоге на имущество.

- Применение ускоренной амортизации — в России для реализации метода возможности ограничены.

- Выбор контрактных схем. Суть метода в использовании нескольких договоров и четких формулировок, вместо обычных размытых. Контрактная схема позволяет снизить сумму налога при заключении конкретной сделки.

- Применение льгот. Льготы для государства – способ стимулировать определенные направления деятельности и экономики, которые наиболее важны для государства в данный момент. В налоговом законодательстве в качестве льгот предлагается понижение налоговых ставок, налоговые кредиты, отсрочки платежей по налогам, освобождение от уплаты налогов определенных категорий граждан. Льгот множество, поэтому любая компания может воспользоваться какими-то из них.

Отдельно следует выделить специальные методы налогового планирования. Они имеют более узкую сферу применения, но найти подходящий метод можно для любого предприятия. Самыми распространенными являются:

- Метод заметы отношений, который позволяет решать хозяйственные проблемы. Владелец компании может выбрать любую форму отношений, в рамках законодательства.

- Метод разделения отклонений. Можно заменять не все хозяйственные отношения, а определенную их часть.

- Снижение размера объекта. Подразумевает также замену объекта другим, который меньше облагается налогом. Имеется в виду и сам объект, и определенная операция или имущество компании.

- Отсрочка налогового платежа. Предприятие может перенести платеж в налоговую на следующий календарный период.

Если использовать сразу несколько методов планирования, например, метод замены и отсрочки, появляется возможность существенно сэкономить на оплате налогов.

Каждый хочет соблюдать законодательство и спать спокойно. Однако, налоговая нагрузка на бизнес столь высока, что уменьшение налогов (налоговая оптимизация) является вынужденной мерой для сохранения бизнеса и предотвращения убытков. Кроме того, большинство компаний применяют различные способы снижения налогов либо схемы уходы от налогов, за счет чего выигрывают в конкурентной борьбе.

Советник государственной гражданской службы РФ II класса, руководитель направления налоговой практики и арбитражных споров

Каждый хочет соблюдать законодательство и спать спокойно. Однако, налоговая нагрузка на бизнес столь высока, что уменьшение налогов (налоговая оптимизация) является вынужденной мерой для сохранения бизнеса и предотвращения убытков. Кроме того, большинство компаний применяют различные способы снижения налогов либо схемы уходы от налогов, за счет чего выигрывают в конкурентной борьбе.

Вопрос только в том, каким образом можно минимизировать налоги и с какими рисками для компании, директора, учредителей, бизнеса?

7 млрд. рублей - такова общая сумма, на которую мы уменьшили налоги наших клиентов за последние 8 лет

Налоговое планирование: мы реализовали более 100 проектов в разных отраслях и сферах деятельности

Некоторые предпочитают рисковать, и уклоняются от налогов через агрессивные схемы ухода от налогов. Как правило, это незаконные и очень опасные способы снижения налогов, которые содержат в себе высокие риски. Например, грубая, фиктивная работа с фирмами-однодневками, умышленное искажение данных деклараций. Главное — понимать меру ответственности за такие действия и возможные последствия. Более подробно об ответственности…и вероятности её наступления (налоговый адвокат).

Большинство же бизнесменов интересует безопасная и практичная налоговая оптимизация, такая, которую реально воплотить в жизни и защитить, в случае спора с налоговыми органами.

Наши принципы налогового планирования

Многие полагают, что достаточно придумать документы- легенду, согласно которым сумма налогов будет поменьше. Но проблема в том, что контролеры ищут расхождения документов с реальностью. И чем больше недостоверных документов составил налогоплательщик, тем больше проблем себе создал. При налоговом планировании удастся сэкономить Ваши деньги, не нарушив Закон.

Преимущества нашего подхода к оптимизации налогов

Налоговое планирование мы проводили у более, чем 100 клиентов из разных отраслях и сфер деятельности.

Наши консультанты и юристы обладают значительным опытом в области налогового консалтинга, налогового планирования и минимизации налогов.

Нашими клиентами являются компании, работающие в различных сегментах российского рынка: розничная торговля, дистрибуция и оптовая торговля, IT, логистика, услуги, производство, строительство, инжиниринг и т. п.

Нам есть, с чем сравнить, и, чем с Вами поделиться.

Руководители проектов по оптимизации налогов сами являются учредителями бизнес-подразделений и достаточно хорошо понимают структуру бизнеса, его задачи и особенности.

Наши юристы и консультанты регулярно защищают интересы клиентов по различным налоговым спорам в суде. Благодаря такой практике, мы досконально знаем, как грамотно выстраивать схемы по оптимизации налогов и на какие детали обратить внимание, чтобы снизить возможные риски.

Мы сможем защитить предложенные схемы в случае претензий от налоговой.

В процессе работы по налоговому планированию на различных этапах обязательно подключается квалифицированный главный бухгалтер-эксперт. Он анализирует предлагаемые решения с точки зрения простоты бухгалтерского учета, объема и сложности документооборота, размера и соответствия налоговой нагрузки заданному уровню, применительно к декларациям за несколько периодов.

Наши эксперты обладают профильным образованием и постоянно практикуют — сопровождают проверки, создают прецеденты, проводят экспертизы различных схем ухода от налогов и снижения налогов, выявляют недостатки и оценивают риски, постоянно анализируют текущие политические тренды и взаимодействуют с друзьями из налоговых органов, коллегами.

Большой опыт и глубокие знания законодательства позволяют грамотно внедрять различные налоговые схемы, с использованием специальных режимов налогообложения (упрощенная система, ЕНВД, патентная система), оффшорных юрисдикций (как внутрироссийских, так и международных), что помогает регулировать налоговую нагрузку в рамках холдинга, группы юридических и физических (ИП) лиц.

Многие полагают, что достаточно придумать документы- легенду, согласно которым сумма налогов будет поменьше. Но проблема в том, что контролеры ищут расхождения документов с реальностью. И чем больше недостоверных документов составил налогоплательщик, тем больше проблем себе создал. При налоговом планировании удастся сэкономить Ваши деньги, не нарушив Закон.

Как строится работа?

На первой встрече мы знакомимся с Вами, Вашим бизнесом, целями и задачами, возможностями и ограничениями, которые важно учесть в ходе проекта по налоговому планированию (оптимизации налогов).

Сразу на встрече мы озвучим возможные пути минимизации налогов именно в Вашем случае, и обсудим все вопросы, которые вас беспокоят или интересуют, спланируем сроки, дальнейшую работу, и сориентируем по стоимости.

Встреча — это абсолютно бесплатно.

Главный результат — схема оптимизации налогов, индивидуально разработанная под Ваш бизнес и особенности юридической структуры. Подробное описание налоговой схемы будет содержаться в отчете.

Вы получите в пользование различные практические инструменты налоговой оптимизации, начиная от самых стандартных и примитивных и до самых тонких, сложных и дорогостоящих. Выбор остается за Вами!

Почему не стоит заниматься вопросом самостоятельно?

У бухгалтерской службы постоянно нет времени на такие важные для компании задачи, как разработка схемы налоговой оптимизации. Уверены, Вашим сотрудникам есть, чем заняться — бухгалтерия и финансовый отдел, как правило, всегда в отчетности и часто задерживаются. Мало того, что дополнительная нагрузка может сказаться на качестве их основной работы, в силу нехватки времени, а иногда и недостатка нужных знаний, Ваши сотрудники будут испытать стресс от решения непрофильных задач, им требуется профессиональная поддержка.

Это проектная и задача для группы людей, для которых это основная работа, и сложно делать такие проекты между непрерывным ведением учета и сдачей отчетностью. Точнее, невозможно.

Между тем мы, оказывая профессиональные консалтинговые услуги по налоговой оптимизации, рискуем своей репутацией, поэтому очень мотивированы на успешный результат. Налоговое планирование требует особых знаний и узкой специализации, т. к. природа спора и стратегия защиты строится на стыке экономической сути операций, налогового и арбитражно-процессуального права.

Кроме того, чем многообразнее опыт консультантов и юристов — тем больше шансов на успешную схему. Часто требуется и восстановление учета, чтобы внедрить новую концепцию налогового планирования, либо помощь квалифицированных бухгалтеров, аудиторов и здесь мы располагаем необходимыми кадровыми ресурсами, чтобы успешно осуществлять подобные проекты.

Многие полагают, что достаточно придумать документы- легенду, согласно которым сумма налогов будет поменьше. Но проблема в том, что контролеры ищут расхождения документов с реальностью. И чем больше недостоверных документов составил налогоплательщик, тем больше проблем себе создал. При налоговом планировании удастся сэкономить Ваши деньги, не нарушив Закон.

Почему стоит работать именно с нами?

- Над проектом работает команда профессионалов разного профиля

В литературе и статьях содержатся такие способы и методы уменьшения налогов, которые на практике не применимы для конкретного бизнеса, либо не отвечают иным целям и задачам бизнеса (защита активов, особенности договорных отношений).

Частой проблемой при работе с налоговыми консультантами становятся теоретические инструменты оптимизации налогов. Такие налоговые схемы в жизни сложно реализовать и поддерживать, т. е. они не работают.

Поэтому, одних знаний для успешного проекта по налоговому планированию недостаточно.

Чтобы выработать для Вашей компании подходящие и практические способы и методы уменьшения (оптимизации) налогов, необходим опыт работы в налоговых органах, знание судебной практики, глубокое понимание бизнеса, его экономических взаимосвязей, а также практических особенностей ведения бухгалтерского учета и налогообложения.

Мы обладаем всеми этими компетенциями, чтобы предложить действительно индивидуальное решение по налоговому планированию для Вашего бизнеса. При определении индивидуальных налоговых схем по минимизации налогов, мы объединяем в проект специалистов разного профиля: налоговых юристов, налоговых консультантов, аудиторов, главных бухгалтеров — экспертов и руководителя проекта.

Мы регулярно защищаем интересы клиентов в налоговых органах и в судах по различным налоговым спорам, которые, как правило, касаются налоговых схем. Поэтому, мы понимаем, какие потребуются доказательства, и используем это в налоговой оптимизации.

Конфиденциальность

Мы поддерживаем строгие стандарты информационной безопасности клиентов. С каждым из сотрудников подписывается отдельное соглашение о конфиденциальности.

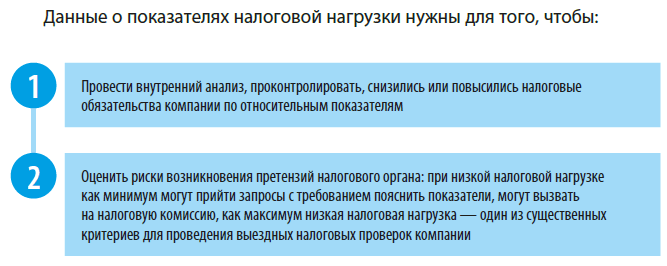

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: