Процентная ставка увеличивается пропорционально налоговому бремени это

Обновлено: 16.05.2024

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Налоговая ставка является одним из обязательных элементов налога и одним из основных критериев подсчета налога наряду с объектом налогообложения, налоговой базой, налоговым периодом, порядком начисления суммы налога и пр.

Только когда определена вся совокупность этих элементов, налог считается установленным.

Основные виды налоговых ставок

По способу начисления налоговые ставки бывают четырех видов: твердые, пропорциональные, прогрессивные и регрессивные.

Твёрдые налоговые ставки устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо от размеров налоговой базы (например, транспортный налог). Такую ставку еще называют реальным налогом.

Твердые ставки достаточно просты с точки зрения исчисления налогоплательщиком и контроля со стороны налоговых органов. Указанные ставки применяются в тех случаях, когда налоговая база представляет собой любую количественную характеристику объекта налогообложения, за исключением стоимостной характеристики. Вместе с тем существенный недостаток этого вида ставки состоит в том, что в условиях инфляции необходимо эту ставку периодически повышать, чтобы сохранить должный уровень изъятия имущества в виде налога.

Пропорциональная налоговая ставка выражается в определенном проценте от налогооблагаемой базы независимо от ее объема (например, налог на прибыль, НДС, налог на имущество).

Также пример пропорциональной налоговой ставки является налоговая ставка налога на доходы физических лиц, которая составляет 13 процентов.

Пропорциональные ставки применяются в случаях использования стоимостных характеристик объекта налогообложения в качестве налоговой базы. Ставки достаточно универсальны, поскольку при сохранении общей государственной политики налогообложения не требуют индексации.

Прогрессивная налоговая ставка возрастает по мере увеличения роста налоговой базы.

Есть два типа прогрессивной ставки: простая и сложная.

При простой прогрессии величина ставки растет при увеличении налоговой базы для всей суммы дохода.

При сложной прогрессии налогооблагаемая база делится на части, на каждую из которых начисляется налог по собственной ставке. При этом ставка повышается не для всего дохода, а лишь его части, которая увеличилась относительно предыдущего налогового периода.

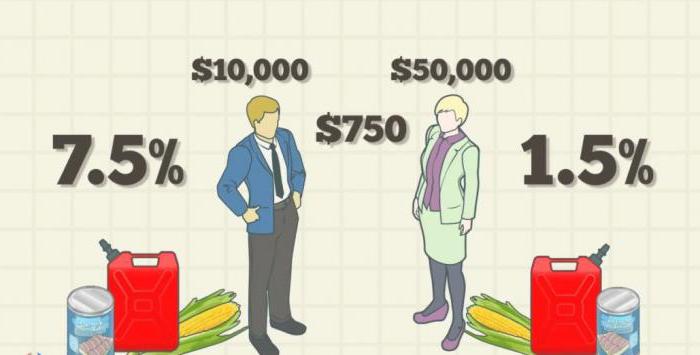

Регрессивная налоговая ставка уменьшается по мере увеличения роста налоговой базы. Регрессивные налоговые ставки необходимы тогда, когда государство старается стимулировать подобный рост.

Налоговая ставка, выраженная в процентах к доходу плательщика, называется налоговой квотой.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. деятельность, вправе применять налоговую ставку 0 % при соблюдении определенных условий; налоговая ставка 0 % применяется . условиям; организация, применяющая налоговую ставку 0 %, вправе перейти на применение налоговой ставки 20 %, направив . заявление; организации, применявшие налоговую ставку 0 % и перешедшие на применение налоговой ставки 20 %, в . подтверждения нулевой налоговой ставки Медицинские организации, применявшие в 2021 году налоговую ставку 0 %, должны .

. (или) образовательную деятельность, вправе применять налоговую ставку 0 %, если выполняются следующие условия . права на применение такой организацией налоговой ставки 0 %. Соблюдение соотношения доходов. . данными организациями. Следовательно, для применения налоговой ставки 0 % численность управляющей компании не . (или) медицинскую деятельность, могут применять налоговую ставку 0 %, является отсутствие у указанных . , осуществляемой организациями, для применения налоговой ставки 0 процентов по налогу на .

. деятельности и видов доходов. Налоговые ставки при исчислении налога на . При этом указанные пониженные налоговые ставки могут быть повышены законами . № 365-ФЗ). Указанная налоговая ставка применяется к прибыли от деятельности . РФ через постоянное представительство Налоговые ставки на доходы иностранных организаций, . видами долговых обязательств, применяются следующие налоговые ставки, установленные п. 4 ст . 31.12.2021 включительно. Налоговая ставка, установленная настоящим подпунктом, применяется .

. -ФЗ от 05.04.2013г. Налоговые ставки по налогу на прибыль Внесён . . Ведь при получении вышеуказанных доходов налоговая ставка для них составляла 30%. Теперь .

. в размере 0%. Указанные налоговые ставки применяются к прибыли регионального оператора . РФ или муниципальные образования, применяется налоговая ставка 0% с учетом особенностей, . должно установить Правительство РФ. Налоговая ставка 0% применяется ко всей налоговой . они перешли на использование общей налоговой ставки. Так, начать применять ставку . вправе повторно перейти на применение налоговой ставки 0%. Внесены уточнения в . РФ предусмотрено, что льготная налоговая ставка для резидентов ТОСЭР и резидентов .

. баз, в отношении которых применяются налоговые ставки, установленные пунктами 3 и . отношении которых применяются разные налоговые ставки (общеустановленная налоговая ставка, а также налоговые ставки, установленные пунктами 3 . обществе в целях применения указанной налоговой ставки начинает исчисляться с момента . не может претендовать на применение налоговой ставки, установленной пунктом 1.5 . прекращении деятельности присоединенного юридического лица. Налоговая ставка 0 процентов может применяться к .

. на доходы физических лиц по налоговой ставке в размере 13 процентов. . отсутствуют доходы, подлежащие налогообложению по налоговой ставке в размере 13 процентов, права . статьи 224 НК РФ установлена налоговая ставка в размере 13 процентов. Письмо . доходов, в отношении которых предусмотрена налоговая ставка в размере 30 процентов, налоговая . резидентом Российской Федерации, производится по налоговой ставке в размере 13 процентов. Письмо . статьи 224 НК РФ установлена налоговая ставка в размере 13 процентов. .

. бюджет следует производить исходя из налоговой ставки в размере 18 процентов, действующей . баз, в отношении которых применяются налоговые ставки, установленные пунктами 3 и 4 . отношении которых применяются разные налоговые ставки (общеустановленная налоговая ставка, а также налоговые ставки, установленные пунктами 3 . на доходы физических лиц по налоговой ставке в размере 13 процентов. Письмо . отсутствуют доходы, подлежащие налогообложению по налоговой ставке в размере 13 процентов, права .

. -фактуры выставляются покупателям с указанием налоговой ставки, действующей на дату отгрузки. . подлежащей обложению НДС по базовой налоговой ставке, НДС исчисляется по ставке, . том числе сумма акциза, руб. Налоговая ставка Сумма налога, руб. Стоимость . том числе сумма акциза, руб. Налоговая ставка Сумма налога, руб. Стоимость . 2019. В этом случае применяется налоговая ставка, действовавшая на дату отгрузки ( . 7 исправленного счета-фактуры отражается налоговая ставка, действовавшая на дату отгрузки .

. Республики Крым и города Севастополя налоговая ставка в отношении налоговой базы, определяемой . до 4 %. Указывалось, что эта налоговая ставка не может быть повышена в . РФ могут быть установлены дифференцированные налоговые ставки в пределах от 0 до . налогового периода, с которого применяется налоговая ставка. Указанная ставка применяется в этих . производственным кооперативам, крестьянским (фермерским) хозяйствам налоговая ставка была установлена в размере 0 .

. РФ, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 . составляет более 5 млн руб. Налоговая ставка, установленная п. 1 ст. 224 . , за исключением доходов, облагаемых по налоговым ставкам, предусмотренным п. 1.1, 2 . РФ, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 . и облагаемые налогом с применением налоговой ставки, предусмотренной п. 1 ст. 224 . нем, в отношении которых применяется налоговая ставка, установленная п. 1.1 ст .

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

Что означает пропорциональная система налогообложения, где применяется

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платят налог по равной ставке.

Ставка одинакова для всех и не зависит от размера дохода конкретного плательщика. При росте базы возрастает и налог, в равных пропорциях. В качестве примера пропорциональной системы налогообложения в России можно назвать налог на прибыль, применяемый к юридическим лицам.

Ставка всегда фиксирована и может быть изменена только государственными постановлениями. Система была оценена американским экономистом Адамом Смитом, выразившим мнение, что она позволяет гражданам участвовать в финансовом обеспечении государства в соответствии с индивидуальными возможностями.

В Российской Федерации большинство налогов основано на пропорциональной системе. Принцип был унаследован у стран Европы.

Основные принципы данного налогового метода, от чего зависит

Главный принцип – в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Характеристики спецрежимов налогообложения: читайте.

Упрощенная система налогообложения: порядок перехода.

Прочитайте о выгоде использования франшизы при открытии кофейни.

Среди основных принципов данной системы можно выделить:

- равномерную нагрузку на всех налогоплательщиков;

- справедливость;

- всеобщность.

Соответственно, налог равнозначен и равносилен для всех плательщиков, однако, чем больше доход, тем проще уплатить его, и наоборот. Поэтому во многих странах применяется многоступенчатая система, при которой ставка равна только для налогоплательщиков с определенным уровнем дохода, и все они разбиваются на несколько категорий.

При пропорциональной системе соблюдается справедливость, в том числе вертикальная, когда люди с разными доходами выплачивают разные суммы налога. А также горизонтальная, когда плательщики с равными доходами уплачивают равные суммы по одинаковому проценту. Нельзя забывать и о принципе всеобщности.

Формула расчета, применение в России

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, соответственно, расчеты сводятся к простой формуле. Ставка налога делится на 100 и умножается на доход. Подробнее об этом вы можете узнать из следующего видео:

Например, если уборщица получает 15 000 рублей, то при ставке в 13% сумма налога составит 1950 рублей (15 000 х 0,13 = 1950). При увеличении дохода сумма будет увеличиваться пропорционально.

В России значительную часть совокупных доходов от налогообложения составляют следующие виды налогов:

- 1.На прибыль.

- 2.На добавленную стоимость.

- 3.Платежи в негосударственные фонды.

- 4.Акцизы.

Федеральный бюджет РФ наполняется во многом за счет налога на добавочную стоимость. На протяжении последнего десятилетия поступления из других источников сильно менялись.

Например, прибыль от продажи энергоресурсов всегда зависела от их цены на мировом рынке, политической ситуации. Прибыль от налогообложения существенно стабильнее и обладает повышенным удельным весом.

Особенности и преимущества – что приобретает государство

Пропорциональная система обладает рядом важных преимуществ. Например, фиксированной ставкой, не зависящей от изменений в налоговой базе. Она считается относительно справедливой, и истоки системы родились во времена Французской революции, на которую народ поднялся из стремления к справедливости.

По мнению политолога Элвина Рабушка выбор стран Восточной Европы положительно сказался на развитии их экономик, и в качестве выигравших государств он приводит Россию и Словакию, а также Грузию, Украину, Латвию, Эстонию и т.д. Эксперт предполагает, что со временем преимущества пропорционального налогообложения оценят и другие страны, в частности Чехия и Польша.

В сравнении с другими системами налогообложения

На практике система считается очень эффективной, даже в сравнении с прогрессивной, при которой государство получает существенный доход за счет повышенных налогов для богатых граждан.

Дело в том, что в этом случае растет социальная напряженность, а большинство крупных предпринимателей предпочитают регистрировать компанию за рубежом, в оффшорных странах, стремясь избежать налогообложения или свести расходы к минимуму. Это же касается и регрессивной системы. При высоком уровне коррупции в России их применение могло бы быть не столь эффективным.

Расчет прибыли и убытков: ознакомьтесь с формулами.

Прочитайте о том, как открыть сезонный бизнес летом.

Как начать бизнес на селе? Читайте здесь.

Эффективность пропорциональной системы

Нужно выделить факт, что при данной системе максимально минимизированы возможности для уклонения от выплаты налогов или их уменьшения, система максимально эффективна при высокой коррупции и проста реализации.

Страны с высокой ставкой прогрессивного налогообложения столкнулись с резким ростом преступлений, связанных с переводом бизнеса в теневую экономику. Иногда такой возможностью пользуются даже законопослушные граждане. При одинаковом подходе ко всем налогоплательщикам это утрачивает смысл.

Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции - социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

В налоговой системе существуют разные типы ставок. Они используются комбинированно, чтобы достичь наибольшей эффективности. Какие бывают типы налоговых ставок, которые можно встретить современному человеку? Чем они отличаются? Как они влияют на налоговую нагрузку, которую ощущает население страны? Чем является налоговая ставка с макроэкономической точки зрения? Какой у них функционал и рычаги влияния?

Что такое налоговая ставка?

Сначала необходимо определится с терминологией. Так, налоговой ставкой (нормой обложения податями) называют величину начислений, которые идут на одну дополнительную единицу изменения базы. Когда она выражена к доходу налогоплательщика в процентном отношении, её называют квотой. Ставка является обязательным элементом налога.

Налоговая нагрузка

Под налоговой нагрузкой понимают процентный уровень отношения податей к валовому внутреннему продукту страны. Другими словами, под это понятие подпадает отношение всех обязательных платежей к ВВП государства. Нагрузка может рассчитываться отдельно по каждому субъекту или в целом по объекту (предприятию или заработной плате человека). Чтобы посчитать её, необходимо использовать формулу: СНЧ/Д, где СНЧ – сумма начисленных налогов, Д – доходы.

Для слаборазвитых стран, где нет сильной системы социального обеспечения, является характерной низкая налоговая нагрузка, в развитых государствах она, наоборот, очень высока. Для последней показателен пример Швеции, где она в отдельные годы составляла выше 60%. Также необходимо отметить в рамках статьи разницу между фактической и номинальной нагрузкой. Они полезны с той точки зрения, что позволяют примерно оценить степень уклонения от уплаты налогов. Так, с увеличением номинальной нагрузки увеличивается количество случаев ухода от платежей. Когда она достигает определённого уровня, явление уклонения становится массовым, таким образом, фактическое положение дел меняется в сторону уменьшения получаемых денег. Когда государство получает наибольшее количество денег, считается, что ставка находится в точке Лаффера. Но до неё стараются не доходить. Теперь перейдём к основной теме и рассмотрим типы налоговых ставок. Косвенная система сбора податей рассматриваться будет только в общих чертах, а основное внимание будет уделено прямой.

Какие бывают типы налоговых ставок?

Так какое разнообразие существует? На данный момент используются следующие типы налоговых ставок. Список их легок для запоминания:

- Пропорциональный.

- Регрессивный.

- Прогрессивный.

Каждый из них имеет свои особенности, которые сейчас будут рассмотрены. Существует ещё 4-й тип: твердая ставка. Смысл её заключается в том, что устанавливается определённая сумма налога, который необходимо уплатить, независимо от доходов. Но ввиду отсутствия его экономической гибкости сейчас твердая ставка не используется в государственном масштабе, а только в виде ренты, например за тонну нефти или железной руды (независимо от прибыли).

Пропорциональная налоговая ставка

При действии такого механизма забирается одинаковая часть от всех типов доходов. Чтобы спрогнозировать, как он повлияет на получаемые людьми суммы денег, делают небольшие расчеты. Так, из чистого дохода следует вычесть обязательные траты, которые идут на питание, одежду, медицинское обслуживание, жилье и транспорт. Всё, что останется (при условии, что вообще что-то будет), составит дискреционную прибыль. Она может увеличиться или упасть после изменения уже имеющихся ставок (или введения новых). Следует заметить, что пропорциональная налоговая система является довольно неудобной при применении к бедным слоям населения. Так, 500 рублей из 10 тысяч и 5000 из 100 000 имеют разное значение для владельцев этих сумм, поэтому в ряде обязательных платежей государству используются другие типы налоговых ставок. Пропорциональная система используется при работе с крупным бизнесом.

Регрессивная налоговая ставка

Под регрессивной налоговой ставкой понимают такой порядок обязательств, когда с ростом облагаемой базы уменьшается процент, который необходимо оплатить от своих доходов. Пример реализации: когда фиксируется не определённая часть от полученных прибылей, а определённая сумма, которую и нужно оплатить. Для удобства весь доход делится на отдельные части. Каждая из них облагается своей ставкой. Поэтому уменьшение суммы платежа происходит не для всего дохода, а для его части. Регрессивная налоговая ставка многим кажется несправедливым способом налогообложения, и в чистом виде она мало используется. Есть более популярные типы налоговых ставок. Прямая регрессивная - одна из самых популярных в данной категории. В качестве практического примера реализации можно привести единый социальный налог. Так, при увеличении трат на оплату труда происходит снижение налоговой ставки. Данный механизм создан для вывода заработных плат из тени. Кстати, про типы налоговых ставок. Прямая регрессивная занимает здесь исключительное положение. Как вы убедились, она используется для мотивации определенных действий и используется государствами для повышения уровня законности.

Прогрессивная налоговая ставка

Прогрессивное налогообложение строится на доходах, которые используются по собственному усмотрению. Наибольший интерес представляет разница между совокупными средствами и тратами на первоочередные потребности. Этот принцип положен в основу прогрессивной налоговой ставки. Ведь с количественным ростом доходов уменьшается общая доля средств, которые идут на нормальное функционирование человека (траты на еду, оплату жилья и другие первоочередные платежи). И одновременно растут суммы, которые идут на покупку предметов роскоши или удовольствий. Данная налоговая ставка является решением случаев, когда менее богатый налогоплательщик испытывает более сильное бремя налогов, чем состоятельный человек. Дополнительно она делится на подтипы, которые отличаются между собой:

- Простая поразрядная.

- Одноступенчатая.

- Относительная поразрядная.

- Многоступенчатая.

- Линейная.

- Комбинированная.

Функции ставки

Как бы это странно ни показалось, но налоговая ставка, кроме основного предназначения, выполняет ряд функций экономического плана. Некоторые из них:

Влияние ставки на экономику с макроэкономической точки зрения

Заключение

Подводя итог, можно сказать, что на данный момент не существует универсальной налоговой ставки, которую можно было бы применить где угодно. Возможно, она будет разработана в будущем. Как бы там ни было, сейчас мы имеет только то, что есть.

Читайте также: