Пример сторнирования и возврата ндфл в текущем году за прошлый год

Обновлено: 17.05.2024

Основанием для изменений послужило мнение ФНС, изложенное в письме от 27.03.2013 № ЕД-4-3/5209@ (в открытых источниках опубликовано как письмо от 26.03.2013).

Определение даты получения дохода для доходов в виде оплаты труда по месяцу начисления, а не по месяцу, за который начислен доход

В справке о доходах физического лица по форме 2-НДФЛ, согласно Приказу ФНС РФ от 17.11.2010 № ММВ-7-3/611@, сведения о доходах отражаются по месяцам налогового периода. При этом месяц налогового периода определяется согласно дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 НК РФ.

Согласно этой статье дата получения дохода определяется как день выплаты этого дохода, однако для доходов в виде оплаты труда ей признается последний день месяца, за который был начислен доход.

Буквальная трактовка последнего положения может приводить к проблемам при перерасчетах, доначислениях зарплаты, т.е. в тех случаях, когда возникает доход, относящийся к прошлым месяцам налогового периода. Например, может потребоваться уточнение справок, ранее представленных в налоговые органы, при появлении в текущем налоговом периоде (году) доходов за прошлый налоговый период.

Предположим, что сотрудник был принят на работу в декабре 2012 г., ему назначена оплата по окладу. В декабре начислена зарплата в размере 40 000 руб., начислен НДФЛ в размере 5 200 руб. Зарплата была выплачена в размере 34 800 руб., при ее выплате полностью удержан НДФЛ и впоследствии перечислен в бюджет.

Аналогичные начисления и выплаты были произведены в январе-марте 2013 г.

В марте 2013 г. была сформирована и представлена в ИФНС справка 2-НДФЛ за 2012 год.

В апреле 2013 г. выяснилось, что сотруднику полагается северная надбавка. Ее забыли назначить при оформлении приема на работу и, соответственно, не начисляли. В связи с этим было оформлено исправление для документа приема на работу, в которое была добавлена северная надбавка. Также сотруднику были введены сведения о работе на Севере, в соответствии с которыми надбавка составляет 30%.

При перерасчете декабря 2012 г. образовалось доначисление по северной надбавке в размере 12 000 руб., которое является оплатой труда (код дохода 2000) и облагается НДФЛ. Месяц налогового периода, с которым эта сумма регистрируется в целях расчета НДФЛ, определяется согласно периоду, за который был начислен доход. Таким образом, 1 560 руб. НДФЛ с суммы доначисления за декабрь 2012 г. регистрируются с месяцем налогового периода "декабрь 2012".

Образовавшиеся доначисления (по 12 000 руб. за каждый месяц) были выплачены в мае 2013 г., вместе с зарплатой за апрель 2013 г., при этом был удержан, в том числе, и "доначисленный" налог. При формировании регистра налогового учета или справки 2-НДФЛ за 2013 г. видно, что в них включаются только суммы, относящиеся к 2013 г.

Доначисленная сумма дохода и соответствующий ей налог попадают в отчетность за 2012 год

Таким образом, при таком отражении перерасчета потребуется представлять в ИФНС уточненную справку 2-НДФЛ за 2012 год.

В письме ФНС от 27.03.2013 № ЕД-4-3/5209@ разъяснено, что под словами статьи 223 НК РФ "месяц, за который был начислен доход" следует понимать месяц, за который сотруднику начислили зарплату, без уточнения какие именно периоды работы или отсутствия при этом оплачиваются (относящиеся к месяцу начисления или предшествующие ему).

В связи с этим в версии 2.5.69 изменен принцип определения месяца налогового периода для доходов в виде оплаты труда: теперь он определяется исключительно по месяцу начисления (другими словами, по периоду регистрации, а не по периоду действия).

Для доходов не в виде оплаты труда месяц налогового периода по-прежнему определяется по дате предполагаемой выплаты дохода, которая указывается в документах (или по месяцу начисления, если такой доход начисляется документом, в котором не предусмотрено указание даты выплаты).

Также отменена возможность выбора порядка учета дохода при исчислении НДФЛ. Ранее для любого кода дохода можно было указать, следует ли его учитывать по месяцу, за который производится начисление, или по месяцу начисления (или дате выплаты, если она есть в документе). Теперь месяц, за который производится начисление, ни для какого вида дохода роли не играет. Для доходов с кодами 2000 и 2530 дата получения дохода (и, соответственно, месяц налогового периода) определяется по месяцу начисления, для всех остальных доходов (в том числе 2012) – по дате предполагаемой выплаты (или так же по месяцу начисления, если такой доход начисляется документом, в котором не предусмотрено указание даты выплаты).

Теперь при перерасчете начислений за декабрь 2012 г. в апреле 2013 г. (рисунки 2, 3) образовавшийся доход регистрируется в соответствии с текущим месяцем начисления, и налог регистрируется с месяцем налогового периода "апрель 2013"

Результат перерасчета отражается только в справке за 2013 год, сведения за 2012 год при этом не изменяются.

Обращаем внимание, что в таблицы по ставкам 13% и 30% раздела 4 регистра налогового учета по НДФЛ добавлена колонка, отражающая дату получения дохода. Колонки с датами в отчете заполняются следующим образом:

Отнесение сторнированных (отрицательных) сумм к прошлым месяцам налогового периода

Другая проблема может возникнуть при сторнировании начислений за прошлые периоды – это так называемая проблема "отрицательного дохода" в 2-НДФЛ. Отрицательная сумма может отнестись к другому, а не к исходному, месяцу налогового периода. На практике отрицательные суммы в справках 2-НДФЛ не допускаются ИФНС.

Например, в начале января 2013 г. сотруднику начислен отпуск за период с 09.01.2013 по 31.01.2013 в размере 23 000 руб., исчислен НДФЛ в размере 2 990 руб. Выплачены отпускные в сумме 20 010 руб., при выплате удержан и перечислен НДФЛ.

Примечание. Учет отпускных настроен в соответствии с мнением ВАС, т.е. для кода дохода 2012 установлена настройка "По дате выплаты, месяцу начисления".

Других начислений в январе сотруднику не производилось. В феврале сотрудник сообщил, что заболел. Однако во второй половине февраля он вышел на работу и предоставил больничный за период с 15.01.2013 по 18.02.2013, т.е. часть больничного пришлась на отпуск. Также он предоставил заявление о переносе неиспользованных дней отпуска на другое время и согласие на удержание ранее выплаченных сумм за неиспользованные дни отпуска.

В результате при последующем формировании справки 2-НДФЛ в нее попадет отрицательная сумма, и такая справка не будет принята ИФНС.

В соответствии с порядком отражения сторнированных сумм, описанным в письме ФНС от 27.03.2013 № ЕД-4-3/5209@, в версии 2.5.69 реализовано отнесение сторнированных (отрицательных) сумм к тем месяцам налогового периода, в которых были начислены соответствующие положительные суммы. В рассматриваемом примере сторнированные 17 000 руб. зарегистрируются январем, т.е. тем месяцем, в котором были начислены отпускные. В результате справка 2-НДФЛ не будет содержать отрицательных сумм.

В некоторых случаях перерасчет прошлого периода может заключаться не только в сторнировании начислений, но и в их повторном расчете, т.е. помимо строки-сторно за прошлый период возникает "обычная" строка начисления.

Например, сотруднику в январе был начислен оклад 40 000 руб. и месячная премия в размере 10% от оклада (документом "Премии"). В феврале оказалось, что часть января сотрудник болел (предоставил больничный лист) и зарплата начислялась ошибочно. При расчете больничного происходит сторнирование части оклада, а премия сторнируется полностью и рассчитывается заново.

В таких случаях при регистрации доходов в учете НДФЛ начисления анализируются не по отдельности, а попарно, т.е. рассматриваются одновременно сторно-строки и соответствующие им "обычные" строки. В рассматриваемом примере совокупная сумма премии получается отрицательной (– 2 250 руб.) и она будет отнесена к январю. Если бы сумма оказалась положительной, она бы зарегистрировалась текущим месяцем начисления.

Форма 4-ФСС

Новая форма 4-ФСС, утвержденная приказом Минтруда России от 19.03.2013 № 107н и применяемая начиная с отчетности за I полугодие 2013 года, не претерпела изменений в части заполнения сумм, т.е. сведений о доходах, пособия, взносах. Изменения коснулись заполнения кодов ОКВЭД, ОКПО и т.п., а также была добавлена таблица 10, заполняемая вручную сведениями об аттестации рабочих мест и о медицинских осмотрах.

Однако в версии 2.5.69 реализованы изменения в заполнении имеющихся и в прошлой форме ячеек в строке 16 таблицы 1 и в строке 12 таблицы 7.

На практике возможно возникновение ситуации, когда в одном месяце один и тот же взнос уплачивается в ФСС несколькими платежными поручениями. До версии 2.5.69 в отчет 4-ФСС выводились сведения только об одном таком документе.

В версии 2.5.69 реализовано добавление ячеек и их автозаполнение по нескольким введенным документам.

Справка о заработке уволенным сотрудникам для расчета пособий

Приказом Минтруда России от 30.04.2013 № 182н утверждена новая форма справки, которую требуется выдавать увольняемым сотрудникам с целью возможного использования последующим работодателем при расчете среднего заработка для пособий.

Напомним, что с 2013 года при расчете пособий по материнству помимо сведений о заработке учитываются также сведения о так называемых днях, исключаемых из расчетного периода.

В связи с этим с версии 2.5.55 в программе была реализована форма согласно проекту приказа. Однако утвержденный приказ отличается от проекта – помимо сведений об общем количестве исключаемых в каждом году дней необходимо приводить все периоды, из которых образуются эти дни. Для каждого такого периода указывается его наименование, даты начала и окончания.

Другое важное отличие – теперь в справке допускается указывать несколько различных периодов, в течение которых сотрудник подлежал страхованию у работодателя. Ранее справка предусматривала указание только одного периода, что вызывало проблемы в случае, например, если сотрудник увольнялся и через некоторое время принимался на работу к этому же страхователю вновь.

В связи с этим в версии 2.5.69 изменен документ "Справка о заработке для расчета пособий", предназначенный для формирования печатной формы указной справки.

Период работы у страхователя теперь может описываться несколькими строками табличной части. В случае если справка формируется по сотруднику, который ранее уже работал у страхователя и был уволен в тех годах, за которые формируется справка, автоматически будет заполнено несколько соответствующих периодов. Также при заполнении учитывается страховой статус сотрудника – временно пребывающие граждане не подлежат обязательному социальному страхованию.

Сведения об исключаемых днях вынесены из табличной части сведений о заработке и перенесены в отдельную табличную часть на отдельной закладке. Периоды также заполняются автоматически по данным о начислениях сотрудника.

Для технических специалистов.

С тем, как именно обрабатываются начисления сотрудника, можно ознакомиться в запросе в процедуре ЗаполнитьДниБолезниУходаЗаДетьми модуля документа.

Новая редакция печатной формы вызывается по кнопке "Справка (2013 г.)". Перед ее формированием выполняется ряд проверок на корректность заполнения документа – для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй) и периоды не должны пересекаться между собой.

Заполнение производственного календаря на 2014 год

Согласно ст. 112 ТК РФ Правительство РФ переносит выходные дни, приходящиеся на "январские" праздники (т.е. на 1-8 января) на любые рабочие дни в соответствующем году. Также оно может перенести и другие выходные (приходящиеся на другие нерабочие праздничные дни), в противном случае они "автоматически" переносятся на следующие после праздничных рабочие дни.

В 2014 году на нерабочие праздничные дни приходится четыре выходных, два их которых "январские": 4, 5 января, 23 февраля и 8 марта. С учетом того, что выходной день 23 февраля согласно ст. 112 ТК РФ переносится на рабочий день 24 февраля, Правительством было принято Постановление от 28 мая 2013 г. № 444, согласно которому в 2014 году переносятся выходные:

- с субботы 4 января на пятницу 2 мая;

- с воскресенья 5 января на пятницу 13 июня;

- с понедельника 24 февраля на понедельник 3 ноября.

В версии 2.5.69 реализовано автоматическое заполнение производственного календаря на 2014 год в соответствии с данным постановлением.

Если до обновления производственный календарь не заполнялся, то после обновления на версию 2.5.69 календарь на 2014 год будет заполнен в соответствии с Постановлением, т.е. перенесены три выходных дня, а также в соответствии с ТК РФ будет перенесен выходной день 8 марта.

Если до обновления осуществлялся перенос выходных дней (вручную), например, все выходные были перенесены на следующие рабочие дни, тогда после обновления необходимо проверить и при необходимости отменить перенос неверно перенесенных вручную дней. Отменить перенос можно нажатием правой кнопкой мыши на "ошибочном" дне и выбором пункта "Отменить перенос выходного дня".

Замена буквы "Ё" в сведениях для ПФР

Проверочная программа CheckXML, используемая ПФР, может не пропускать некоторые сведения, в которых содержится буква Ё, ее требуется заменить на букву Е. Другая проверочная программа, CheckXML-UFA, пропускает букву Ё в любых сведениях.

В связи с этим ранее была реализована автоматическая замена буквы Ё в сведениях индивидуального персонифицированного учета (СЗВ-6 и т.п.) в некоторых полях, например таких как наименование страхователя (организации). В анкетных данных (АДВ-1,2,3) замена по умолчанию не производится, однако при необходимости ее можно осуществить с помощью установки специального флага.

В версии от 01.02.2013 программы CheckXML была разрешена буква Ё в некоторых документах. В связи с этим, начиная с версии 2.5.69, автоматическая замена буквы Ё в сведениях индивидуального персонифицированного учета не производится совсем. При этом опция замены буквы Ё в анкетных данных для ПФР осталась.

Как вернуть (зачесть) переплату по НДФЛ организации – налоговому агенту? Каков порядок возврата налога, который излишне удержан с доходов физического лица и перечислен в бюджет? В каком порядке возвращается (зачитывается) переплата по НДФЛ, возникшая по другим причинам?

Сотрудники контролирующего органа выпустили Письмо от 06.02.2017 № ГД-4-8/2085@, в котором дали разъяснения по вопросу зачета (возврата) излишне уплаченных сумм НДФЛ. В этом письме чиновники обратили внимание на то, что порядок возврата (зачета) излишне уплаченного НДФЛ зависит от того, признаются ли данные суммы самим налогом. В статье рассмотрим эти разъяснения более подробно.

Вначале напомним, что согласно пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджетную систему РФ на соответствующие счета Федерального казначейства налоги.

Также налоговыми агентами для целей применения указанной главы признаются российские организации, которые перечисляют суммы денежного довольствия, денежного содержания, заработную плату, иное вознаграждение (другие выплаты) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ (п. 7.1 ст. 226 НК РФ).

Удержанный НДФЛ необходимо перечислить в бюджет в сроки, которые установлены п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ (письма Минфина РФ от 01.02.2017 № 03 04 06/5209, от 25.07.2016 № 03 04 06/43463, 03 04 06/43479, ФНС РФ от 26.05.2014 № БС-4-11/10126@).

Отметим, п. 9 ст. 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация – налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03 04 06/46268, ФНС РФ от 06.02.2017 № ГД-4-8/2085@, от 29.09.2014 № БС-4-11/19714@. Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Как вернуть (зачесть) переплату по НДФЛ организации - налоговому агенту?

Согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате излишне уплаченного НДФЛ может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах. Отметим, что порядок действий организации – налогового агента зависит от причины образования переплаты:

- НДФЛ был излишне удержан с доходов физического лица и перечислен в бюджет;

- переплата по НДФЛ возникла по другим причинам, например, из-за ошибки в платежном поручении или перечисления налога ранее даты уплаты НДФЛ в бюджет (там самым он не признается налогом).

Рассмотрим подробно порядок возврата НДФЛ в каждом из вышеуказанных случаев.

Порядок возврата ндфл, который излишне удержан с доходов физического лица и перечислен в бюджет.

Ситуация, когда организация – налоговый агент излишне удержала НДФЛ с доходов физического лица и перечислила его в бюджет, может возникнуть, например, при предоставлении сотруднику имущественного или социального вычета не с начала года. В этом случае согласно п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. При этом организация обязана сообщить нало-гоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Обратите внимание:

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией – налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03 04 06/6-112 (п. 2)).

Приведем примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ.

Если сумма предстоящих платежей по ндфл больше, чем сумма, которую надо вернуть сотруднику.

Пример 1.

20.02.2017 сотрудник подал заявление о возврате излишне удержанной суммы НДФЛ в размере 23 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, составила:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.

Как в этом случае зачесть НДФЛ?

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. Затем на сумму возвращенного налога нужно уменьшить сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от организации доходы, пока полностью не будет зачтена возвращенная сумма.

Вся сумма излишне удержанного с доходов сотрудника налога в размере 23 000 руб. перечислена на его карту в день выплаты зарплаты – 10.03.2017. Часть возвращенного налога в размере 18 000 руб. организация зачтет в уменьшение НДФЛ, подлежащего перечислению 10.03.2017. Таким образом, перечислять НДФЛ в бюджет 10.03.2017 организация не будет.

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 - 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2017. В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 - 5 000).

Пример 2.

20.02.2017 сотрудник представил заявление о возврате излишне удержанной суммы НДФЛ в размере 63 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, равна:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.;

– на 10.05.2017 – 18 000 руб.

Как в данном случае зачесть НДФЛ?

Из условий примера следует, что сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по этому налогу, так как излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. В данном случае за возвратом излишнего НДФЛ организация должна обратиться в свою налоговую инспекцию. Для этого в течение 10 рабочих дней со дня получения от работника заявления о возврате излишнего НДФЛ организации нужно представить в налоговую инспекцию (п. 1 ст. 231 НК РФ, Письмо ФНС РФ от 20.09.2013 № БС-4-11/17025):

1) заявление о возврате излишне удержанной суммы налога;

2) выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан;

3) справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог. Если организация обращается за возвратом НДФЛ, излишне удержанного в прошлые годы, нужно представить две справки: первичную и исправленную;

4) документы, подтверждающие излишнее перечисление налога (например, платежное поручение, выписку).

В течение месяца со дня подачи этих документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации (п. 6 ст. 78 НК РФ).

Если налоговый агент не вовремя перечислил излишне удержанный ндфл сотруднику.

Итак, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного ст. 231 НК РФ (в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), налоговый агент на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, обязан начислить проценты, которые также подлежат уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

К сведению:

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Если сумма ндфл, которую необходимо перечислить в бюджет, меньше той, которую нужно вернуть сотруднику.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата налогоплательщику излишне удержанной и перечисленной в бюджетную систему РФ суммы налога в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление о возврате налоговому агенту излишне удержанной им суммы налога.

Кроме заявления организация – налоговый агент должна представить в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишние удержание и перечисление суммы налога в бюджетную систему РФ.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

Обратите внимание:

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Порядок возврата переплаты ндфл, возникшей по другим причинам.

Согласно п. 1 и 2 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по начисленным пеням. Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика.

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного НДФЛ в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет. В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

Порядок зачета переплаты ндфл, возникшей по другим причинам.

Что касается зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по данному налогу, сотрудники контролирующего органа отметили, что согласно п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются федеральные налоги, за исключением НДФЛ.

Такие разъяснения представлены в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

От редакции:

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

К сведению:

Зачет (возврат) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 осуществляется в порядке, описанном выше. Об этом также сказано в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

В заключение обозначим следующее:

1) для возврата излишне удержанного с доходов физического лица НДФЛ организация – налоговый агент обязана письменно сообщить работнику об излишнем удержании налога. Сделать это нужно в течение 10 рабочих дней со дня, когда была обнаружена ошибка. Далее необходимо получить от работника заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными денежными средствами нельзя. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога;

2) если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

3) если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

М.Н. Волкова, эксперт журнала

"Оплата труда в государственном (муниципальном) учреждении", апрель, 2017 год

Исправление ошибок прошлых периодов должно осуществляться с применением ставки налога на прибыль, действующей в периоде их обнаружения. К такому выводу пришли эксперты службы Правового консалтинга ГАРАНТ, рассмотрев следующую ситуацию. Ошибки прошлых лет (2008 года) связаны: 1) с обнаружением расходов, относящихся к 2008 году, не учтенных ни в бухгалтерском, ни в налоговом учете; 2) с доначислением амортизации по основному средству (суммы амортизационных отчислений в налоговом учете меньше, чем в бухгалтерском); 3) с восстановлением отложенного налогового обязательства (ОНА), неправомерно списанного в 2008 году.

Порядок исправления ошибок

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году (далее — ошибки прошлого периода) исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. Такие ошибки отражаются в текущем периоде в момент их обнаружения (п. 11 Указаний о порядке составления и представления бухгалтерской отчетности 1 (далее — Указания по составлению отчетности) и п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации 2 .

При этом убытки и прибыль прошлых лет, выявленные в отчетном году, являются прочими расходами или доходами и отражаются на соответствующих субсчетах счета 91 (п. 12 ПБУ 10/99 "Расходы организации" 3 (далее — ПБУ 10/99) и п. 8 ПБУ 9/99 "Доходы организации" 4 (далее — ПБУ 9/99)) на основании бухгалтерской справки, оформленной в соответствии с требованиями п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее — Закон № 129-ФЗ) (см. также письмо Минфина России от 29.01.2007 № 03-03-06/1/42).

Уменьшение (увеличение) налога на прибыль за 2008 год отражается на счете 99 с применением ставки, действовавшей в 2008 году.

Порядок исправления ошибок прошлого периода в налоговом учете несколько иной.

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. И только в случае невозможности определения конкретного периода (или если ошибки не привели к занижению налога на прибыль) корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

Применение ПБУ 18/02

В соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" 5 разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком), образовавшаяся в результате применения различных правил признания доходов и расходов в бухгалтерском и налоговом учете, состоит из постоянных и временных разниц.

При этом постоянные и временные разницы отражаются в бухгалтерском учете обособленно. В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница (п. 3 ПБУ 18/02). Такой учет необходим для правильной идентификации временных разниц в будущих периодах, в частности при исправлении ошибок, приводящих к изменению временных разниц.

Постоянные разницы приводят к возникновению постоянных налоговых активов (обязательств) (далее — ПНА (ПНО)). Под ПНО понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. А ПНА является сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде, поэтому ПНА (ПНО) отражаются в том отчетном периоде, в котором возникли постоянные разницы.

При этом сумма ПНА (ПНО) рассчитывается как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную и действующую на отчетную дату:

ПНА (ПНО) = Постоянная разница Ставка налога, установленная в п. 1 ст. 284 НК РФ на дату признания постоянной разницы.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. При этом такие разницы, в зависимости от их вида, приводят к возникновению отсроченных налоговых активов и обязательств (далее — ОНА (ОНО)).

Размер ОНА (ОНО) определяется как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную и действующую на отчетную дату:

ОНА (ОНО) = Вычитаемая (налогооблагаемая) временная разница Ставка налога, установленная в п. 1 ст. 284 НК РФ на дату признания временной разницы.

Пунктами 14 и 15 ПБУ 18/02 предусмотрено, что в случае изменения ставок налога на прибыль величина ОНА (ОНО) подлежит пересчету с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли (непокрытого убытка). Так, понижение с 01.01.2009 ставки налога на прибыль с 24 до 20% (Федеральный закон от 26.11.2008 № 224-ФЗ) привело к необходимости уменьшения размера ОНА и ОНО, учитываемых по состоянию на 31.12.2008.

Отметим, что другие случаи, требующие пересчета ОНА (ОНО) (например, при исправлении ошибок, относящихся к периодам, в которых действовала иная ставка налога) ПБУ 18/02 не предусмотрены.

Различный порядок исправления ошибок прошлых периодов в бухгалтерском и налоговом учете приводит к возникновению постоянных налоговых разниц (пункты 4 и 7 ПБУ 18/02). Так, сумма ошибки, отраженная на субсчете "Прочие расходы" счета 91, рассматривается в качестве постоянной разницы, которая является источником формирования ПНО. И наоборот, сумма ошибки, отраженная на субсчете "Прочие доходы" счета 91, рассматривается в качестве постоянной разницы, которая является источником формирования ПНА 6 . Причем при исправлении ошибки постоянная разница в виде суммы ошибки возникает в любом случае, даже если исправляется операция, которая сама по себе не приводит к возникновению разниц.

При расчете ПНА (ПНО) используется ставка налога на прибыль, действующая в отчетном периоде возникновения разницы.

Предположим, организация ошибочно не включила в расходы 2008 года стоимость юридических услуг в размере 10 тыс. руб. (одинаково учитываются в расходах как в бухгалтерском, так и налоговом учете). При исправлении ошибки стоимость данных услуг в бухгалтерском учете включается в прочие расходы в периоде выявления ошибки (2009 год), а в налоговом учете — в периоде, к которому эти расходы относятся (2008 год). В результате возникает постоянная разница, которая формирует ПНО в размере 2 тыс. руб. (10 тыс. 20%).

В бухгалтерском учете исправление такой ошибки оформляется следующим образом:

Дебет 91, субсчет "Прочие расходы" Кредит 60 — 10 тыс. руб. — отражены юридические услуги, оказанные в 2008 году (на основании акта);

Дебет 99 Кредит 68 — 2 тыс. руб. — отражено ПНО;

Дебет 68 Кредит 99 — 2,4 тыс. руб. (10 тыс. 24%) — отражено уменьшение (восстановление) налога на прибыль за 2008 год.

Исправление же ошибок прошлого периода, которые привели бы в том периоде, к которому относятся, к временным разницам, также приводит к возникновению временных разниц и в периоде их исправления. При этом корректировка ОНА или ОНО отражается в отчетном периоде, т. е. в том периоде, в котором обнаружена ошибка (п. 11 Указаний по составлению отчетности).

Например, организация в 2009 году выявила, что первоначальная стоимость основного средства (ОС), введенного в эксплуатацию в марте 2008 года, была занижена на 10 тыс. руб. Предположим, что для целей бухгалтерского и налогового учета первоначальная стоимость ОС одинаковая, срок полезного использования ОС для целей бухгалтерского учета — 24 месяца, налогового учета — 36 месяцев.

Таким образом, амортизационные отчисления за 9 месяцев 2008 года (с апреля по декабрь) были занижены: в бухгалтерском учете — на 3750 руб. (10 тыс. / 24 9); в налоговом учете — на 2500 руб. (10 тыс. / 36 9).

Разница между суммой амортизационных отчислений в бухгалтерском и налоговом учете, составившая 1250 руб. (3750 – 2500), является вычитаемой (в будущем, когда в бухгалтерском учете объект полностью самортизируется, а в налоговом — нет, она будет уменьшать налог на прибыль) и приводит к необходимости увеличить ОНА на сумму 250 руб. (1250 20%).

Обращаем внимание налогоплательщиков, что в учете данная разница возникнет в 2009 году, т. е. тогда, когда в бухгалтерском учете будет исправлена ошибка и первоначальная стоимость ОС будет увеличена. Именно поэтому, на наш взгляд, при доначислении ОНА следует применять ставку налога на прибыль, действующую в 2009 году.

Из-за того, что в бухгалтерском учете в 2009 году при исправлении ошибки прошлого периода (2008 года) были учтены амортизационные отчисления в размере 3750 руб., а при расчете налога на прибыль эта сумма не учитывалась (и не будет в будущем учитываться), возникает постоянная разница, которая в свою очередь формирует ПНО в размере 750 руб. (3750 20%).

Отражение в учете корректировок сумм ОНА (ОНО), связанных с исправлением ошибок прошлых периодов, рекомендуем производить в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)". Корректировка в корреспонденции с субсчетом "Налог на прибыль" счета 68 может привести к появлению на данном субсчете сальдо, которое не будет соответствовать фактическим данным (т. е. данным декларации по налогу на прибыль). Отметим, что именно такой порядок исправления ошибок (с использованием счета 84) предлагается в проекте нового ПБУ 22/2009 "Исправление ошибок в бухгалтерском учете и отчетности" 7 .

В бухгалтерском учете увеличение первоначальной стоимости ОС и доначисление амортизационный отчислений отражается следующим образом:

Дебет 08 Кредит 60 и

Дебет 01 Кредит 08 — 10 тыс. руб. — откорректирована первоначальная стоимость ОС;

Дебет 91, субсчет "Прочие расходы" Кредит 02 — 3750 руб. — доначислены амортизационные отчисления за 2008 год;

Дебет 99 Кредит 68, субсчет "Налог на прибыль" — 750 руб. — отражено ПНО, связанное с доначислением амортизационных отчислений за 2008 год;

Дебет 09 Кредит 84 — 250 руб. — доначислен ОНА в связи с доначислением амортизационных отчислений за 2008 год;

Дебет 68 Кредит 99 — 600 руб. (2500 24%) — отражено уменьшение (восстановление) налога на прибыль за 2008 год.

Заполнение форм

Прежде всего отметим, что текущий налог на прибыль, отраженный в строке 150 отчета о прибылях и убытках (форма № 2), должен быть равен сумме налога на прибыль, указанной в декларации по налогу на прибыль (п. 22 ПБУ 18/02).

При этом суммы прибылей и убытков прошлых лет, отраженные на счете 91 "Прочие доходы и расходы", сформируют финансовый результат за тот отчетный период, в котором была выявлена и исправлена ошибка прошлых периодов. Эти суммы указываются в форме № 2 за данный отчетный период по строкам 090 "Прочие доходы" и 100 "Прочие расходы" и в свою очередь участвуют в определении значения строки 140 "Прибыль (убыток) до налогообложения". Суммы ПНА (ПНО), связанные с исправлением ошибок прошлых периодов, указываются справочно в строке 200 "Постоянные налоговые обязательства (активы)".

Корректировки ОНА (ОНО), связанные с исправлением ошибок прошлых периодов, в форме № 2 не отражаются, поскольку не учитываются при исчислении текущего налога на прибыль.

В соответствии с последним абзацем ст. 22 ПБУ 18/02 сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль). Минфин России рекомендует указывать эти суммы после показателя текущего налога на прибыль, отражаемого в строке 150 формы № 2 в дополнительной строке "Прочие расчеты с бюджетом по налогу на прибыль" 8 . В этой строке отражаются суммы доплаты (переплаты) налога, указанные в уточненных декларациях.

Откорректированные суммы ОНА (ОНО) в бухгалтерском балансе (форма № 1) учитываются по одноименным строкам 145 и 515. Кроме того, в строке 470 "Нераспределенная прибыль (непокрытый убыток)" указывается скорректированная сумма нераспределенной прибыли (непокрытого убытка) прошлых лет.

Эксперты службы Правового консалтинга ГАРАНТ

О. Ткач, В. Горностаев

Статья опубликована в журнале

"Налоговая политика и практика"

№ 4 апрель 2010 год

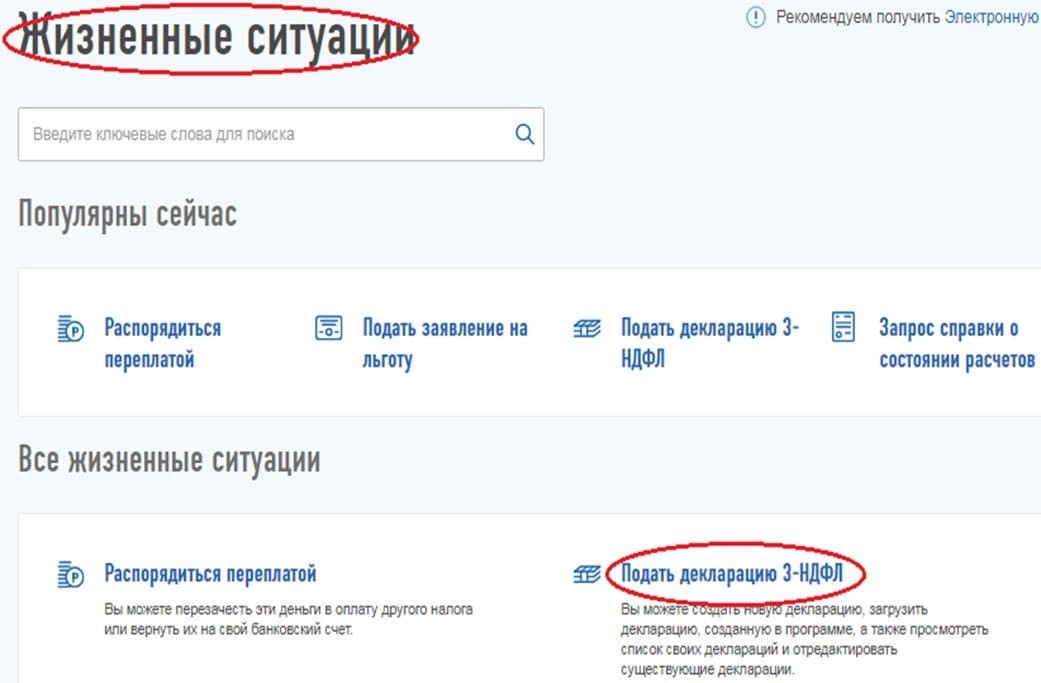

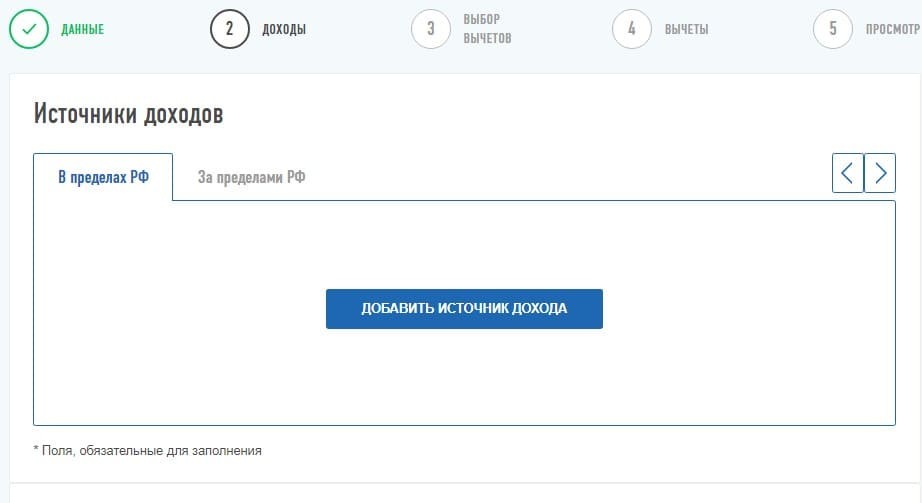

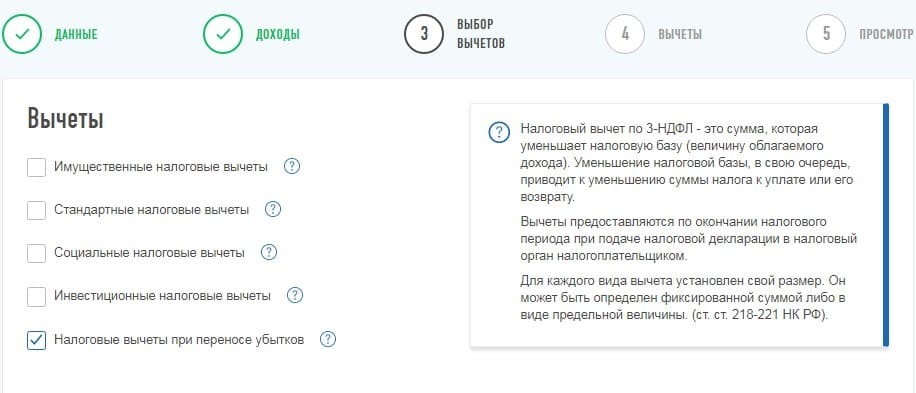

Если вы завершили 2020 год с прибылью по операциям с ценными бумагами и (или) производными финансовыми инструментами (ПФИ), то самое время вспомнить об убытках прошлых лет и уменьшить сумму налога на прибыль. Для этого потребуется заполнить декларацию 3-НДФЛ за 2020 год. Как это сделать в личном кабинете налогоплательщика, расскажем в статье.

Согласно Налоговому кодексу, можно переносить убыток только по обращающимся финансовым инструментам. Причём убыток по ценным бумагам может уменьшать налоговую базу только по операциям с ценными бумагами, соответственно, убыток по ПФИ уменьшает налоговую базу только по операциям с ПФИ.

Учтите, брокер не предоставляет данный вычет, получить его можно только через налоговую инспекцию при представлении декларации за прибыльный календарный год. Для этого необходима справка 2-НДФЛ.

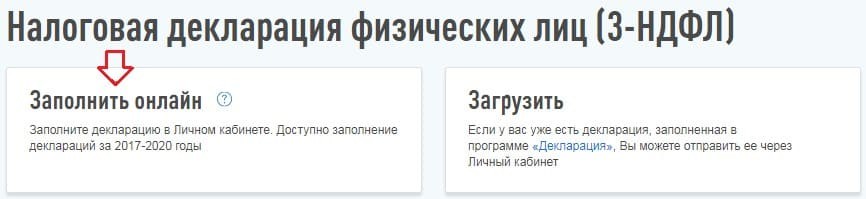

Далее выбирается способ заполнения декларации.

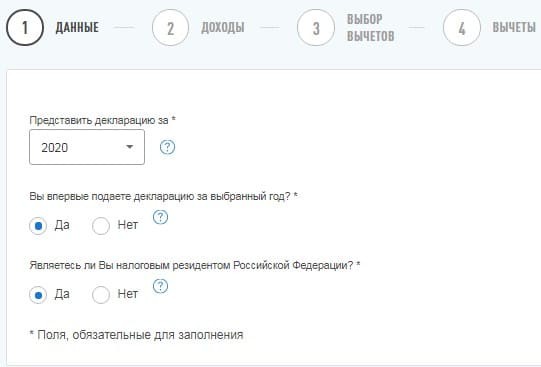

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что следует указать в соответствующих полях.

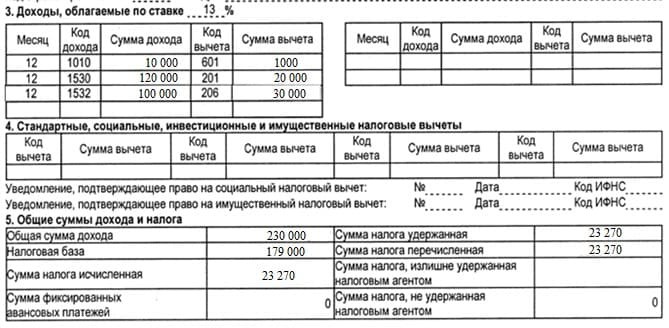

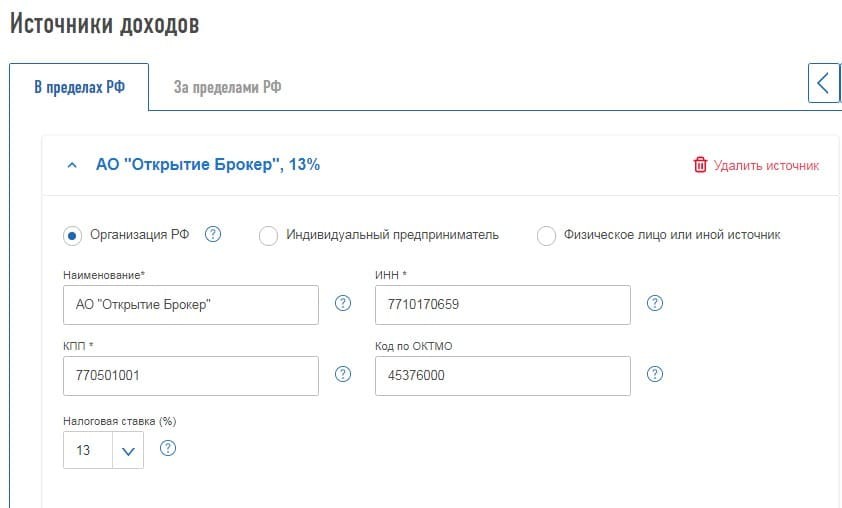

Из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

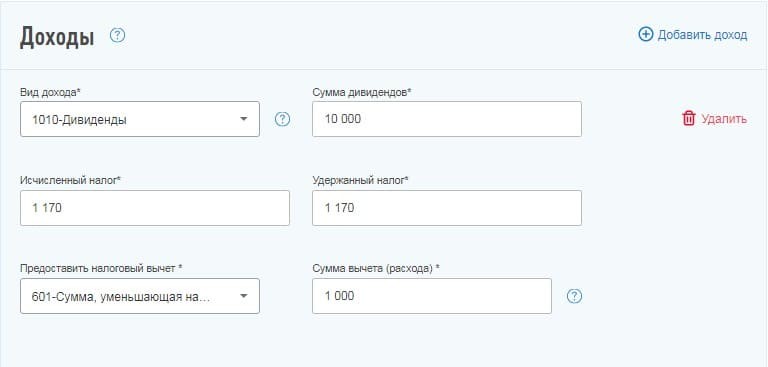

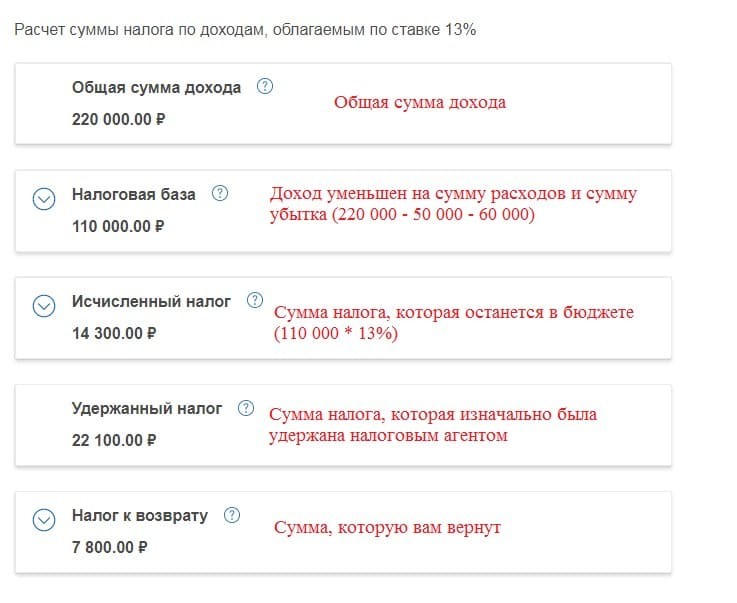

Из третьего раздела справки 2-НДФЛ переносится информация о доходах.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки. Поскольку дивиденды — это отдельный вид доходов, то налог по ним необходимо рассчитать отдельно. В нашем примере сумма удержанного НДФЛ по дивидендам за 2020 год составила 1 170 руб. ((10 000 руб. — 1000 руб.) * 13%).

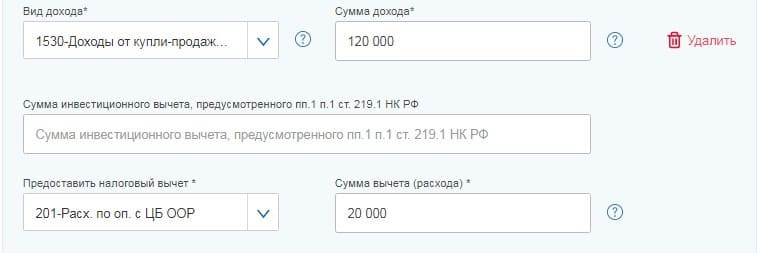

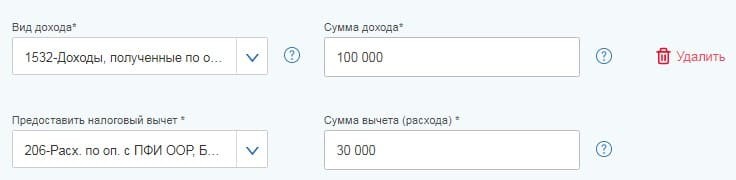

Код дохода 1532 — это доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206, этот доход уменьшается на сумму соответствующих расходов по ПФИ.

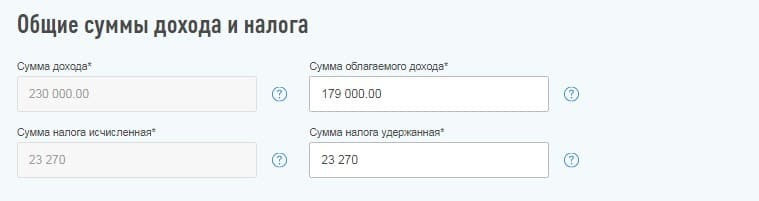

Когда перенесены все данные о доходах, ниже будет автоматически подсчитана сумма дохода (с учётом дивидендов) и налогооблагаемая база. После этого следует указать сумму удержанного налога, в том числе с учётом НДФЛ, который удержан с дивидендов. Таким образом, информацию нужно перенести так, как указано в пятом разделе справки 2-НДФЛ.

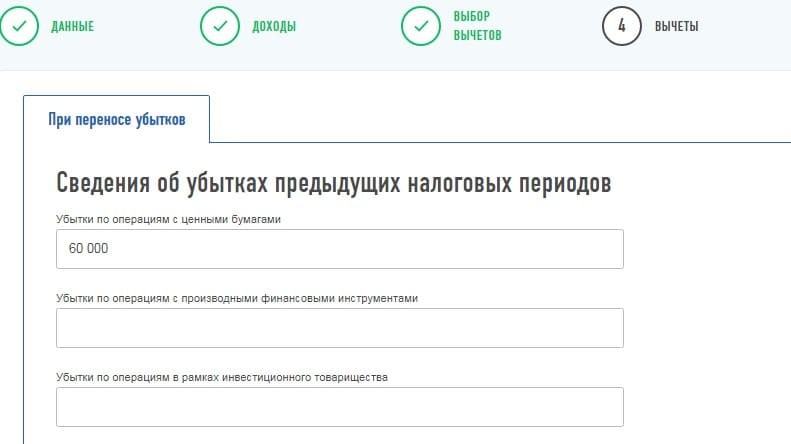

Далее следует указать убыток, который был получен в предыдущих налоговых периодах. Согласно налоговому регистру, в 2019 году был получен убыток по обращающимся ценным бумагам в размере 60 000 руб.

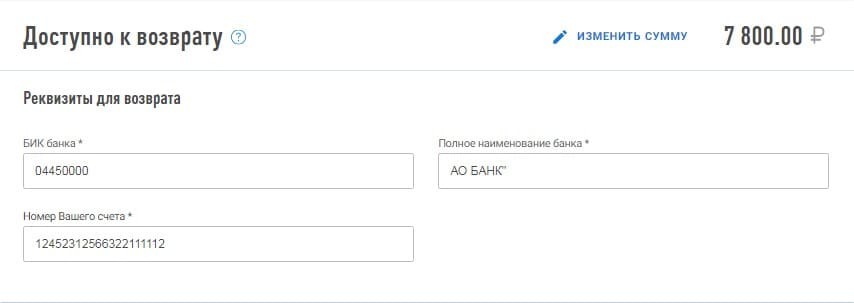

Далее вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

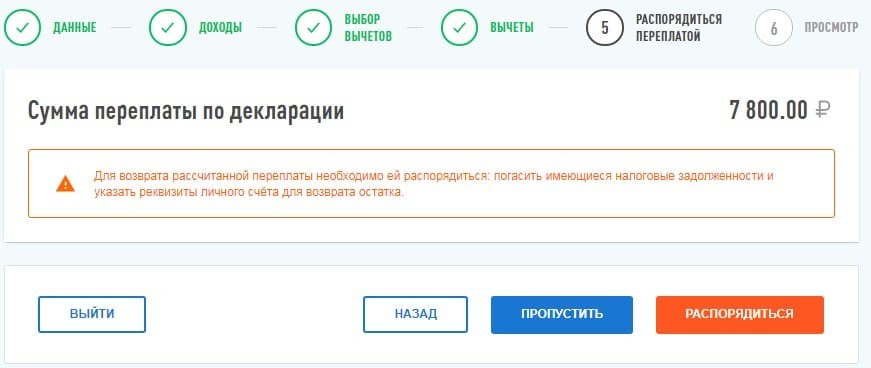

На итоговой вкладке будет показана информация по возврату налога.

Поскольку налогооблагаемой базы хватило, чтобы перенести убыток полностью, то из бюджета будет возвращено 13% от суммы убытка. В нашем примере это 7 800 руб. (60 000 * 13%).

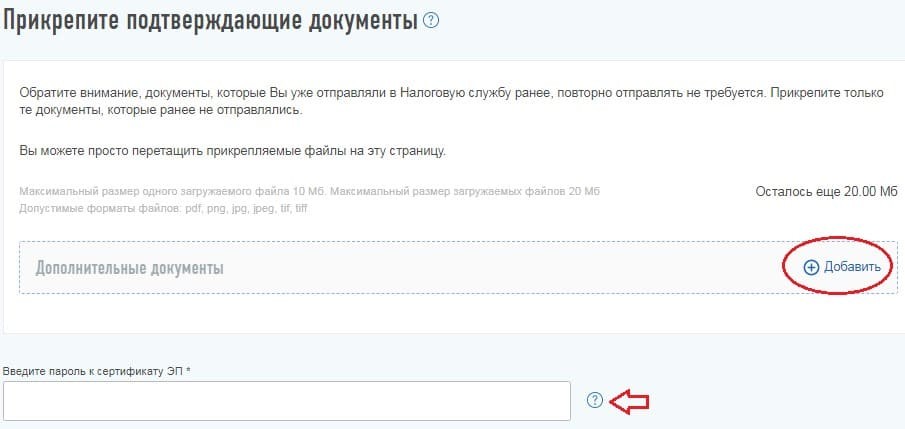

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета при переносе убытков. К таким документам относятся:

- справка 2-НДФЛ за прибыльный год — следует запросить у брокера;

- справка о сумме убытка — это налоговый регистр на доходы лиц по операциям с ценными бумагами и производными финансовыми инструментами;

- брокерский отчёт — налоговый инспектор, помимо справки о сумме убытка, вправе запросить брокерские отчёты, которые подтверждают сумму понесённого убытка;

- договор о брокерском обслуживании и заявление о присоединении к регламенту.

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: