Реорганизация ооо присоединение налоговая отчетность

Обновлено: 02.05.2024

Независимо от формы реорганизации (слияние, присоединение, разделение, выделение, преобразование) вам необходимо пройти следующую процедуру.

Выбираем форму

В течение 3 рабочих дней после даты принятия решения о реорганизации нужно в письменной форме уведомить регистрирующий орган о начале процедуры реорганизации с приложением решения о реорганизации.

Формируем пакет документов

После того как сведения о реорганизации опубликованы дважды, нужно собрать соответствующие документы и представить их в регистрирующий орган.

При реорганизации в форме преобразования публиковать сведения о реорганизации не требуется.

Определяемся с инспекцией

При присоединении документы подаются в налоговую инспекцию по месту нахождения организации, к которой происходит присоединение.

Сдаем документы

Подать документы можно одним из нескольких удобных для вас способов.

Получаем документы

На 6-й рабочий день заявитель лично или через представителя по нотариально удостоверенной доверенности может получить документы о государственной регистрации.

Выбор формы

В течение 3 рабочих дней после даты принятия решения о реорганизации нужно в письменной форме уведомить регистрирующий орган о начале процедуры реорганизации с приложением решения о реорганизации.

Если в реорганизации участвуют более двух компаний, то к уведомлению прилагается решение о реорганизации каждой из них. Уведомление в этом случае направляется юридическим лицом, которое приняло решение последним, либо лицом, указанным в решении о реорганизации.

На основании уведомления регистрирующий орган в течение 3 рабочих дней вносит в ЕГРЮЛ запись о том, что юридическое лицо (лица) находится в процессе реорганизации.

Заявителями при внесении сведений о начале реорганизации могут выступать:

- руководитель постоянно действующего исполнительного органа реорганизуемого юридического лица или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица. В случае реорганизации двух и более юридических лиц — руководитель постоянно действующего исполнительного органа юридического лица, последним принявшего решение о реорганизации либо определенного решением о реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этих юридических лиц;

- иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления.

Формирование пакета документов

После того как сведения о реорганизации опубликованы дважды, нужно собрать соответствующие документы и представить их в регистрирующий орган.

Пакеты документов различают в зависимости от формы реорганизации.

В форме присоединения:

при которой одна или несколько организаций прекращают существование в качестве отдельных юридических лиц, и становятся частью другой компании.

- Заявление о внесении записи о прекращении деятельности присоединенного юридического лица

- Договор о присоединении

В других формах реорганизации:

таких как: преобразование, выделение, разделение, слияние.

Внимание! Документ, подтверждающий представление сведений в органы Пенсионного фонда, не обязателен. Нужную информацию у территориального органа Пенсионного фонда налоговый орган запросит самостоятельно.

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме слияния, является один из руководителей постоянно действующих исполнительных органов юридических лиц, прекращающих деятельность в результате реорганизации, или иные лица, имеющие право без доверенности действовать от имени этих юридических лиц.

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме выделения, является руководитель постоянно действующего исполнительного органа реорганизованного юридического лица или иное лицо, имеющее право без доверенности действовать от имени юридического лица.

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме преобразования или разделения, является руководитель постоянно действующего исполнительного органа юридического лица, прекращающего деятельность в результате реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица.

При внесении записи о прекращении деятельности присоединенного юридического лица заявителем может быть руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица.

При государственной регистрации юридического лица, создаваемого путем реорганизации, при внесении записи о прекращении деятельности присоединенного юридического лица заявителем может являться иное лицо, действующее на основании полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления.

При составлении разделительного баланса и передаточного акта следует обратить внимание, что в этих документов обязательно должны быть положения о правопреемстве по всем обязательствам реорганизованной компании в отношении всех его кредиторов и должников. В том числе по обязательствам, которые оспариваются сторонами (ст. 59 Гражданского кодекса).

Чтобы избежать штрафов и проблем с госорганами, учитывайте некоторые особенности при сдаче отчетности по ликвидированным и реорганизованным компаниям.

Бухгалтерская отчетность

Бухгалтерская (финансовая) отчетность при ликвидации сдается в два этапа.

ФНС утверждены формы:

- бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710095;

- упрощенной бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710094.

Показатели этой отчетности не отличаются от показателей обычной бухгалтерской отчетности.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

Налоговая отчетность

При ликвидации компании сдаются все отчеты, предумотренные системой налогообложения. Отправьте их до того, как в ЕГРЮЛ внесут запись о прекращении деятельности организации.

Налоговые декларации в связи с ликвидацией организации заполняются в обычном порядке, за исключением Титульного листа.

Пенсионный фонд

Пока идет процесс ликвидации, отчетность за истекшие периоды сдавайте как обычно. Учитывайте особенности заполнения и сдачи последних отчетов:

Фонд социального страхования

При ликвидации компании сдается только отчет 4-ФСС. Отправьте его перед тем, как подать документы о прекращении деятельности в налоговую.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Бухгалтерская отчетность

Бухгалтерскую (финансовую) отчетность в этом случае предоставляет реорганизуемая компания.

Отчетность составляется за период начала отчетного года до даты, предшествующей внесению записи в ЕГРЮЛ. Отразите в ней данные о фактах хозяйственной жизни с даты утверждения передаточного акта до даты внесения записи о реорганизации.

ФНС утверждены формы:

- бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710095;

- упрощенной бухгалтерской (финансовой) отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) — КНД 0710094.

Правила формирования отчетности при реорганизации установлены Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 N 44н.

При реорганизации в форме преобразования заключительная бухгалтерская отчетность не формируется.

Бухгалтерская (финансовая) отчетность по обособленным подразделениям не составляется.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

Налоговая отчетность

За последний налоговый период отчетность может предоставить:

- само реорганизуемое юридическое лицо до снятия с учета. Если отчетность предоставить после внесения записи в ЕГРЮЛ, то налоговая инспекция пришлет отказ;

- организация-правопреемник, если реорганизуемая компания не сдавала отчетность до внесения изменений в ЕГРЮЛ. Налоговые декларации организация-правопреемник подает по месту своего учета.

Срок предоставления налоговых деклараций не изменяется.

Налоговые декларации в связи с реорганизацией заполняются в обычном порядке, за исключением Титульного листа. Правопреемник указывает:

Налог на прибыль организации

Если обособленное подразделение закрыто в последнем квартале (месяце) отчетного периода, декларация подается по месту нахождения организации. Она включает:

- декларацию по организации и приложение №5 к Листу 02 по закрытому обособленному подразделению;

- декларацию по закрытому обособленному подразделению.

Декларации предоставляются в обычные сроки. Закрытие обособленного подразделения на них не влияет.

За оставшиеся отчетные периоды и по итогам года декларации предоставляются в том же порядке, как и в периоде, в котором закрыли обособленное подразделение.

Если вы подаете уточненные декларации по закрытому обособленному подразделению, предоставьте их по месту учета организации.

6-НДФЛ

При закрытии обособленного подразделения два варианта представления pасчета:

- до закрытия — в налоговый орган по месту учета обособленного подразделения;

- после закрытия — в налоговый орган по месту учета организации.

В расчете указываются:

Срок подачи расчета будет зависеть от того, в каком квартале закрыли подразделение.

Расчет по страховым взносам

Порядок заполнения расчета зависит от полномочий обособленного подразделения:

- ОП не наделено полномочиями по начислению и выплате доходов физическим лицам — расчет заполняется и представляется в общем порядке;

- ОП наделено полномочиями по начислению и выплате доходов физическим лицам — порядок представления расчета аналогичен ликвидации организации.

Расчет представляется в налоговую инспекцию по месту нахождения ОП. Специальные сроки для подачи расчета не установлены, но рекомендуется это сделать до закрытия обособленного подразделения.

Уточненный (корректирующий) расчет по закрытому обособленному подразделению представляется в налоговый орган по месту учета головной организации.

И.В. Антоненко,

автор ответа, консультант ИПЦ "Консультант+Аскон"

Реорганизация путем присоединения произойдет в середине месяца (например 17 августа). Нужно ли сдавать отдельно все отчеты присоединяемой компании до момента присоединения и общие расчеты уже от новой компании с 18 августа по 31 декабря? Как разделить, например, больничные листы? Необходимо ли делать регресс расчетов до 17 августа для присоединяемой компании?

Налоговая отчетность и отчетность в ФСС реорганизованной организации может быть представлена самой реорганизуемой организацией (до момента окончания реорганизации, т.е. до 17 августа) или правопреемником реорганизованной организации (после окончания реорганизации, т.е. после 17 августа).

Отчетность в ПФ представляется реорганизуемой организацией до момента окончания ее реорганизации.

Законодательство не требует переоформления больничных листов и отпусков сотрудников реорганизованной компании.

Правопреемник реорганизованной компании рассчитывается по обязательствам реорганизованной компании в общем порядке.

При прекращении организации путем реорганизации последним налоговым периодом для такой организации (если налоговым периодом по налогу не является квартал) является период времени с 1 января календарного года, в котором прекращена организация, до дня государственной регистрации прекращения организации в результате реорганизации (п. 3 ст. 55 НК РФ).

Пунктом 5 ст. 230 НК РФ установлено, что в случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей по представлению форм 2-НДФЛ и 6-НДФЛ, такие формы подлежат представлению правопреемником в налоговый орган по месту своего учета.

На обязанность правопреемника подать отчетность по присоединенному юридическому лицу в случае, если реорганизованная компания не представила соответствующую отчетность до момента окончания реорганизации, указывают контролирующие органы:

- в части расчета по страховым взносам (Письмо ФНС от 23.06.2017 N БС-4-11/12088);

- в части декларации по налогу на прибыль (Письмо Минфина России от 13.09.2012 N 03-05-05-01/54);

- в части декларации по НДС (Письмо ФНС РФ от 09.03.2011 N КЕ-4-3/3609@).

О правомерности представления отчетности по налогу на имущество правопреемником реорганизованной компании говорится в п. 2.8 Порядка заполнения налоговой декларации по налогу на имущество организаций (утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@).

О правомерности представления формы 4-ФСС правопреемником реорганизованной компании говорит текст строки по коду 1.1 таблицы 2 формы 4-ФСС (утв. Приказом ФСС РФ от 26.09.2016 N 381).

В п. 1 ст. 9 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее – Федеральный закон № 27-ФЗ) установлено, что страхователь представляет ПФ РФ следующие сведения о работающих у него застрахованных лицах при реорганизации юридического лица:

1) страховой номер;

2) фамилия, имя, отчество, фамилия, которая была у застрахованного лица при рождении;

3) дата рождения;

4) место рождения;

6) адрес постоянного места жительства;

7) серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, на основании которых в индивидуальный лицевой счет включены сведения, указанные выше, наименование выдавшего их органа;

Указанные сведения представляются не позднее дня представления в ИФНС документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица (абз. 5 п. 2 ст. 9 Федерального закона № 27-ФЗ).

При реорганизации страхователя - юридического лица он представляет сведения, предусмотренные пунктами 2 - 2.3 настоящей статьи 11 Федерального закона N 27-ФЗ (в т.ч. СЗВ-М и СЗВ-СТАЖ), в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в ИФНС документов для государственной регистрации юридического лица, создаваемого путем реорганизации. В случае реорганизации страхователя - юридического лица в форме присоединения к другому юридическому лицу он представляет сведения об уволенных работниках не позднее дня представления в ИФНС документов для внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица (п. 3 ст. 11 Федерального закона № 27-ФЗ).

Таким образом, налоговая отчетность и отчетность в ФСС реорганизованной организации может быть представлена самой реорганизуемой организацией (до момента окончания реорганизации, т.е. до 17 августа) или правопреемником реорганизованной организации (после окончания реорганизации, т.е. после 17 августа).

Отчетность в ПФ представляется реорганизуемой организацией в указанные выше сроки.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица (п. 3 ст. 58 ГК РФ). Соответственно, не требуется переоформления больничных листов и отпусков сотрудников реорганизованной компании. Правопреемник реорганизованной компании рассчитывается по обязательствам реорганизованной компании в общем порядке.

И.В. Антоненко,

автор ответа, консультант ИПЦ "Консультант+Аскон"

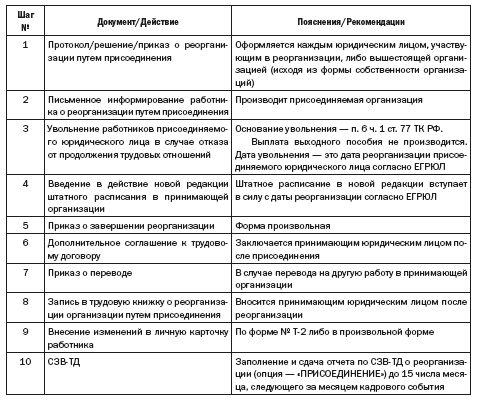

Первичным документом процедуры присоединения является решение учредителей[1]. Если учредителями являются два или более лица, принятое решение оформляется протоколом общего собрания. Решение о реорганизации в бюджетных организациях оформляется приказом вышестоящего органа, в чьем подчинении находятся присоединяемая и принимающая организации.

Наличие оформленного решения обязательно (п. 1 ст. 57 ГК РФ).

Особенности реорганизации путем присоединения закреплены в абз. 2 п. 4 ст. 57 ГК РФ. Согласно указанной норме, организация, к которой производится присоединение, считается реорганизованной с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации.

Присоединенное юридическое лицо прекращает свою деятельность, все его права и обязанности переходят к принимающей организации (п. 2 ст. 58 ГК РФ). Это касается и обязательств в рамках трудовых отношений.

Частью 2 ст. 75 ТК РФ установлено, что смена собственника имущества не является основанием для расторжения трудового договора с работниками, не являющимися руководителем организации, его заместителями и главным бухгалтером. То же закреплено и в отношении бюджетных организаций (ч. 5 ст. 75 ТК РФ).

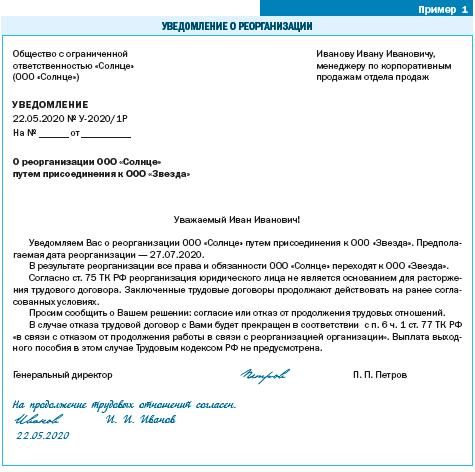

УВЕДОМЛЯЕМ РАБОТНИКОВ О РЕОРГАНИЗАЦИИ

О факте предстоящей реорганизации работодатель уведомляет работников. Поскольку они имеют право отказаться от продолжения работы после реорганизации, важно запросить у каждого согласие на продолжение трудовых правоотношений. В случае отказа трудовой договор с работником должен быть прекращен в соответствии с п. 6 ст. 77 ТК РФ (ч. 6 ст. 75 ТК РФ),

Анализ норм гражданского и трудового законодательства позволяет сделать вывод о необходимости вручения работникам присоединяемой организации письменного уведомления (пример 1), в котором следует отразить:

• переход к принимающей организации прав и обязанностей по заключенным трудовым договорам;

• необходимость выразить согласие или несогласие работника на продолжение работы;

• последствие отказа — увольнение, по которому не предусмотрена выплата выходного пособия (ст. 178 ТК РФ).

Оформление и вручение работникам уведомлений осуществляется работодателем до момента реорганизации.

Если работник отказался от продолжения трудовых отношений

Увольнение работников, отказавшихся от продолжения трудовых отношений в связи с присоединением, по мнению автора статьи, следует производить по текущему месту работы, так как трудовые отношения с организацией-правопреемником еще не возникли.

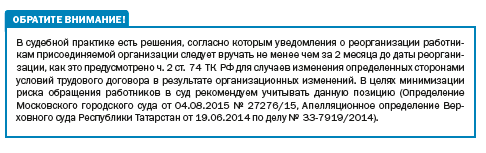

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ должно состояться на дату реорганизации. Это последний день, когда присоединяемое юридическое лицо являлось действующим вплоть до 24 ч. 00 мин. Данная позиция подтверждена Высшим Арбитражным Судом РФ, давшим разъяснение о применении п. 8 ст. 63 ГК РФ. В Постановлении Президиума ВАС РФ от 17.04.2020 № 14140/11 по делу № А27-17017/2009, устанавливающему факт завершения ликвидации юридического лица, указано, что организация считается ликвидированной с даты, следующей за датой внесения в ЕГРЮЛ соответствующей записи.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ ранее даты реорганизации, внесенной в ЕГРЮЛ, может быть оспорено в суде и признано незаконным ввиду отсутствия данной возможности в Трудовом кодексе РФ. Следовательно, условия трудового договора, включая трудовую функцию, размер заработной платы и иные условия, должны быть сохранены с даты уведомления до даты реорганизации.

Нередко в связи с реорганизацией возникает необходимость сокращения штата работников принимающей организации, которое может быть осуществлено только после завершения присоединения.

Хотя увольнение работников по сокращению относится к компетенции работодателя[3], запуск этой процедуры в присоединяемой организацией после вручения работникам уведомлений о реорганизации имеет высокорисковый характер, а увольнение по п. 2 ч. 1 ст. 81 ТК РФ будет признано незаконным.

ОФОРМЛЯЕМ ТРУДОВЫЕ ОТНОШЕНИЯ С РАБОТНИКАМИ В ПРИНИМАЮЩЕЙ ОРГАНИЗАЦИИ

В принимающей организации на момент завершения присоединения должно быть утверждено новое штатное расписание, включающее должности для работников, которые переходят из присоединенной организации. Оно должно вступить в силу с даты регистрации изменений в ЕГРЮЛ.

Чтобы закрепить факт реорганизации, к трудовым договорам с работниками оформляются дополнительные соглашения. Если при реорганизации осуществляется перевод работника присоединяемой организации в другое структурное подразделение (включая обособленное) и/или на другую должность (профессию), в дополнительное соглашение необходимо включить это условие. (пример 2).

Если при реорганизации работник переводится на другую работу, оформляется приказ о переводе[5].

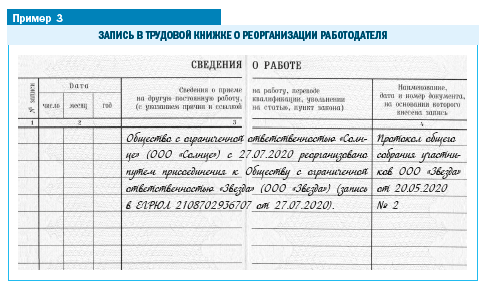

При заполнении раздела 4 трудовой книжки Роструд[8] рекомендует использовать реквизиты документов, в соответствии с которыми выносилось решение о реорганизации.

В личных карточках работников[9] отметка о реорганизации должна быть сделана в строке с наименованием работодателя.

Срок подачи сведений в 2020 г. — до 15 числа календарного месяца, следующего за месяцем кадрового события.

ПОДВОДИМ ИТОГИ

[1] или органа юридического лица, уполномоченного на это учредительными документами.

[2]Пункт 1.2. Доклада с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за II квартал 2019 года (далее — Доклад Роструда).

[4] Пункт 1.2. Доклада Роструда.

[6] Утверждена постановлением Минтруда от 10.10.2003 № 69 (ред. от 31.10.2016).

[8] Письмо от 05.09.2006 № 1553-6.

[9] Унифицированные формы Т-2 и Т-2ГС, утв. Постановлением № 1.

А. Ф. Горбачева,

юрист-методолог по трудовым отношениям, кадровый аудитор, канд. социол. наук, Master of business administration

Читайте также: