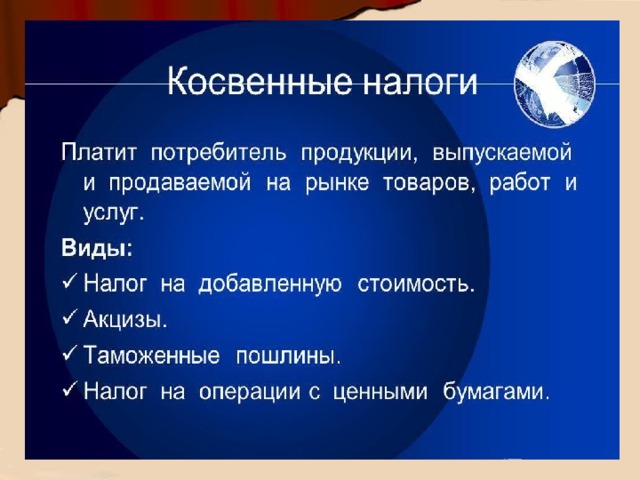

Презентация на тему налог на недвижимость

Обновлено: 28.06.2024

Налог на имущество — это разговорное определение официального налога на имущество физических лиц (сокращенно, НИФЛ).

Налог должны платить физические лица, которые являются собственниками жилых или нежилых объектов недвижимости. Таких как, квартира, дом, гараж, офисное помещение и др. Если собственник владеет долей, то налог с него взимается пропорционально этой доле.

Налог на недвижимость начисляет налоговая служба раз в год: как правило, во второй половине года налог начисляет за объекты, которыми собственник владел в прошлом отчетном периоде. Федеральная налоговая служба формирует налоговое уведомление с указанием, за что и сколько нужно заплатить. Данная квитанция и отправляется собственнику.

Кто платит налог на имущество физических лиц

Налог на имущество платят непосредственно собственники данного имущества, недвижимости. В данном случае налог устанавливается исключительно для владельцев, поэтому неважно, пользуется ли собственник своим объектом — налог ему всё равно придётся платить. Соответственно, чем больше объектов собственности — больше налоговых обязательств.

Объекты налогообложения

- Движимое имущество.

Любые вещи, которые не являются недвижимостью. Примером движимого имущества может служить автомобиль, телевизор, денежные средства. Весь перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество платить не нужно. Необходимо по закону регистрировать права на любую недвижимость. Для движимых объектов такого требования не существует. Владельцы транспортных средств в данном случае платят транспортный налог, а не налог на имущество. - Недвижимое имущество.

Определения недвижимости в ГК РФ нет, но там перечислены все объекты, которые признаются таковой. Важно знать, что налогом на имущество облагается не вся недвижимость. Список того, за что необходимо его платить, тоже представлен в законе. Например, налогом на имущество облагаются: жилой дом, квартира, комната. Есть и другие, более редкие объекты налогообложения, полный список можно изучить в соответствующем разделе законодательства.

Ставки налога на имущество физических лиц

С помощью данной ставки вычисляют сумму налога на имущество.

Налоговая ставка — это процент от налоговой базы, а налоговая база в свою очередь — стоимость объекта налогообложения, которую определяют государственные органы. Эта стоимость может быть инвентаризационная или кадастровая, знать их различия не обязательно, поскольку все данные указаны в уведомлении от налоговой. Важно лишь проверить ее перед оплатой.

- Жилой дом, квартира, комната/гараж — 0,1% от стоимости

- Все остальное — 0,5%

- За объекты дороже 300 млн рублей — 2%

Налоговая сообщает о переходе на кадастровую стоимость

До 2014 года за налоговую базу брали исключительно инвентаризационную стоимость, но считается, что данная система исчисления налога — устаревшая схема, которая учитывает изначальную стоимость и износ.

Инвентаризационная стоимость объекта налогообложения никак не связана с рыночной, поскольку ее определяло специализированное БТИ (бюро технической инвентаризации).

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена оказывается намного ближе к рыночной, а оценивают объекты уполномоченные Росреестром сотрудники.

- в личном кабинете Росреестра;

- в личном кабинете ФНС;

- через налоговый калькулятор на сайте ФНС/на публичной кадастровой карте;

- в налоговых уведомлениях за соответствующие годы;

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выберите “Налог на имущество физических лиц”, год и ваш регион. Введите кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств после перехода на новую систему выросла. Разница может быть как в три раза, так и в десять. Все зависит от конкретного объекта недвижимости.

Пример: Квартиру в Самаре площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р, почти в три с половиной раза дороже.

Вычеты по налогу на имущество физических лиц

Налоговый вычет — это площадь, за которую не нужно платить. Налоговые вычеты действуют при начислении налога на имущество по кадастровой стоимости. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет же уменьшает площадь недвижимости, налоговая база уменьшается, а общая сумма налога на имущество становится значительно меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости:

Дом — 50 м², квартира — 20 м², комната — 10 м², загородный дом площадью 100 м² — с налогоплательщика возьмут вдвое меньше, а за дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Пример: площадь обычной квартиры — 50 м², но платить необходимо будет только за 30 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно ничего предварительно и самостоятельно считать. Налоговая посчитает все суммы сама, и в уведомлении от ФНС уже будет указана итоговая сумма за отчетный период.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают его на понижающие коэффициенты.

Рассмотрим, как рассчитывается полная сумма.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Важен срок владения объектом недвижимости: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства также соответственно делят между всеми собственниками.

Н = Б × С × КПВ × Д, где

Н — сумма налога на имущество,

Б — налоговая база/кадастровая стоимость объекта после вычета,

С — ставка налога на имущество в регионе,

КПВ — коэффициент периода владения,

Д — размер доли собственности в объекте.

Чтобы определить КПВ, необходимо поделить период владения объектом в месяцах на 12. Если гражданин купил квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается вовсе.

Пример: Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. В периоде учитывается только декабрь. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадаёт с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Самаре за 2018 год площадью 60 м². Ее кадастровая стоимость — 810 000 Р.

Применим налоговый вычет, для этого необходимо рассчитать кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Самаре равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25. Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

Расчет по инвентаризационной стоимости

Несмотря на то, что данная система считается устаревшей, в некоторых регионах все еще берут налог по инвентаризационной стоимости. В остальных регионах его просто вычисляют, чтобы затем подставить в формулу для снижения имущественного налога уже по кадастровой стоимости.

Инвентаризационная стоимость тоже рассчитывает налоговая. Формула расчета похожа, только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство. Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д, где

Н — сумма налога на имущество,

И — инвентаризационная стоимость объекта,

КД — коэффициент-дефлятор,

С — ставка налога на имущество в регионе для этого объекта

КПВ — коэффициент периода владения,

Д — размер доли собственности в объекте.

-

Посчитаем налог на имущество по инвентаризационной стоимости, например, для самарской квартиры. Самарская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников на данные момент не платят, так как это новая налоговая нагрузка, которая находится в стадии внедрения. Для более плавного перехода ввели понижающие коэффициенты.

Прошлый 2020 год — срок, в который должен был завершиться данный переходный период для регионов, которые начали считать налог на имущество по новой системе в 2015 году. С этого времени собирались брать налоги в полном размере, но условия изменились в процессе. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов как в 2020 году, так и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2,

где Н — окончательная сумма налога на имущество за текущий год,

Н1 — полный размер налога на имущество по кадастру,

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда производились расчета,

К — понижающий коэффициент (в первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий — 0,6.)

С четвертого года налоговая сравнивает полную сумму налога по кадастровой стоимости с суммой за прошлый уплаченный год. Если полная сумма выросла более чем на 10%, налоговая увеличивает сумму данного налога в текущем периоде также на 10%. Если сумма 10% не достигла, налог взимается в полном объеме.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л, где Л — налоговая льгота.

Важно! Когда сумма по кадастровой стоимости составляет меньше налога на имущество по инвентаризационной, понижающие коэффициенты в данном случае не действуют.

В 2015 году налог на имущество брали по инвентаризации, и гражданин заплатили 264 Р. Полная сумма по кадастру составляет 540 Р. Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

Год Расчет Итоговая сумма

2016 (540 − 264) × 0,2 + 264 319 Р

2017 (540 − 264) × 0,4 + 264 374 Р

2018 (540 − 264) × 0,6 + 264 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р.

Производим данное сравнение и в 2020 году. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р.

Так же сравниванием и в 2021. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р. В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Важно знать, что налог на имущество платят не все граждане. Некоторым категориям могут предоставляться льготы в размере от 50%-100%.

Льготы предоставляются только на имущество, которое не используется для предпринимательской деятельности (квартира, дом, гараж). Данную льготу можно получить только на один объект каждого вида, не более.

Основания для предоставления налоговых льгот

Налоговые льготы предоставляются определенным категориям граждан (инвалиды первой и второй группы, участники ВОВ, пенсионера и т.д.). С полный списком льготных категорий можно ознакомиться в 407 статье налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, но помимо них есть еще и местные, которые бывают равны как полной сумме налога, так и его определенной части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию, которую можно подать в любое время. Это можно сделать даже после расчета самого налога, в таком случае налоговая служба пересчитает его “задним числом”. Рекомендуется подавать соответствующее заявление заранее, до 1 апреля нового года. В данном случае льгота будет учитываться сразу.

ФНС сообщает о льготах:

Если вы владеете несколькими объектами одного вида, в заявлении необходимо указать, за какой из них вы хотите получить льготу. Менять объекты можно хоть каждый год, но важно это делать до 31 декабря оплачиваемого года.. Если не выбрать ни одного объекта - налоговая по умолчанию выберет объект с наибольшей стоимостью.

Пример: У пенсионера в собственности находится две квартиры: одна с кадастровой стоимостью 5 млн, другая - 1 млн. Поскольку первая квартира дороже, по умолчанию гражданин получит льготу за нее. Но при подаче заявления он может выбрать налоговые льготы для второй квартиры, но тогда за московскую придется платить. Выбор необходимо сделать до 31 декабря текущего года..

Если у данного гражданина имеется и частный дом, за него также можно получить льготы, так как по законодательству это другой тип недвижимости. Заявление на получение данной льготы он может подать когда угодно, но рекомендуется уложиться в срок до 1 апреля 2020 года.

Платят ли дети налог на имущество

Если ребенок является собственником какого-либо объекта или владеет его долей, за него этот налог уплачивают его родители/законные представителя. Дети-инвалиды, сироты и несовершеннолетние граждане из многодетных семей также имеют возможность на получение льгот, которые либо полностью погасят сумму долга, либо возьмут на себя часть.

Штрафы за неуплату налога на имущество

Как и за любую другую неуплату/просрочку платежа по налогам, на должника накладываются определенные санкции. Пени. За каждый новый день просрочки — 1/300 ставки рефинансирования Центробанка от суммы задолженности. Взыскание через суд. Налоговая присылает должнику требование об уплате с указанием срока исполнения платежа. Если в этот срок платеж не будет произведен, то налоговая служба обратиться в суд, а оттуда судебных приставам, а также работодателю. Кроме того, должник будет обязан уплатить госпошлину за рассмотрение дела в суде и исполнительский сбор за работу судебных приставов (7% от суммы долга, но не менее 1000 рублей). Ограничение выезда за границу. Для этого сумма задолженности должна достигать 30 000 рублей.

Срок уплаты налога на имущество физических лиц в 2021 году

Оплатить налог на имущество необходимо один раз в год не позднее 1 декабря года, который следует за истекшим налоговым периодов. Начисленный за 2020 год налог, необходимо оплатить до 1 декабря 2021.

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

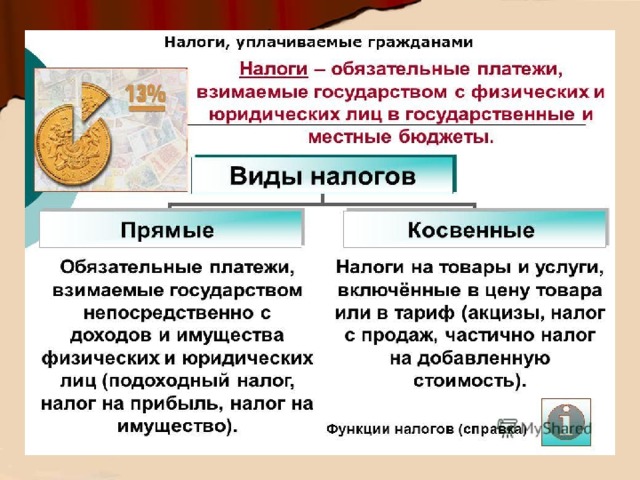

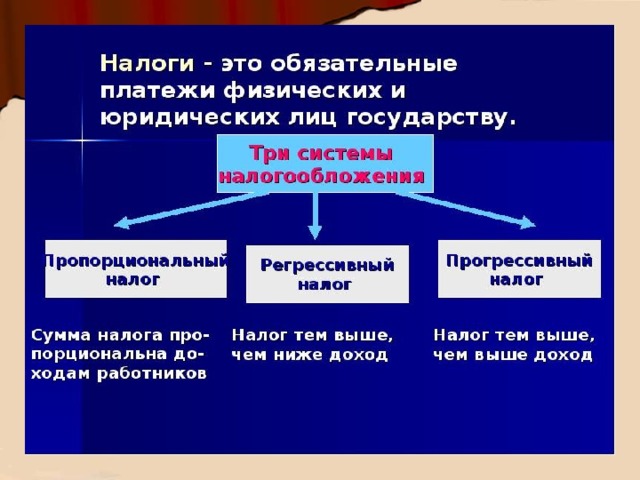

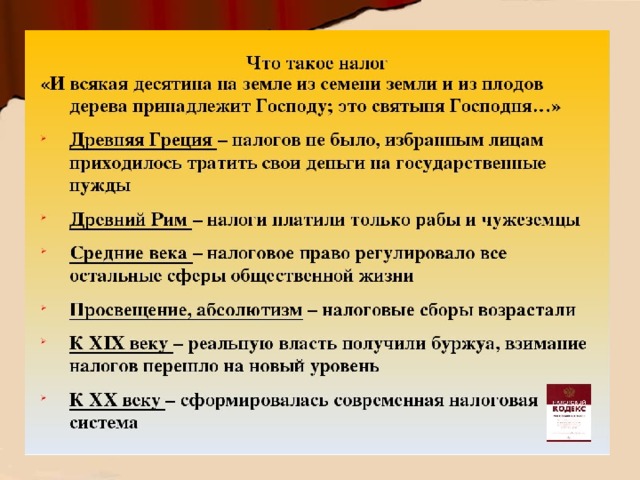

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Слайды и текст этой презентации Открыть в PDF

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Шавалиева Р. К.

080109

В налоговую систему РФ налог был введен в 1992 г. с целью стимулирования производительного использования имущества предприятий, сокращения излишних запасов сырья и материалов и охарактеризован многими учеными как трансформированная форма платы за фонды и сверхнормативные запасы собственных оборотных средств.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок и сроки уплаты налога, форму отчетности по налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Не признаются налогоплательщиками

организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении имущества, используемого в связи с организацией и проведением игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств

для иностранных организаций- признается движимое и недвижимое имущество, относящееся к объектам основных средств.

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории РФ недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

Не признаются объектами налогообложения

земельные участки и иные объекты природопользования

имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

Налоговая база определяется налогоплательщиком самостоятельно, как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации по состоянию на 1 января года, являющегося налоговым периодом.

Формула для расчета среднегодовой стоимости имущества

S1.01+ S1.02+ S1.03+ S1.04

-------------------------------------------

n+1

Где S-остаточная стоимость имущества;

n- количество месяцев в отчетном периоде

Налоговым периодом признается календарный год

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

общероссийские общественные организации инвалидов

организации, основным видом деятельности которых является производство фармацевтической продукции;

организации - в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством Российской Федерации порядке;

организации - в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов;

организации - в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

организации - в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, сооружений, являющихся неотъемлемой технологической частью указанных объектов,

организации - в отношении космических объектов;

имущество специализированных протезно-ортопедических предприятий;

организации - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации, в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества.

Сумма авансового платежа по налогу в отношении объектов недвижимого имущества иностранных организаций, исчисляется по истечении отчетного периода как одна четвертая инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Законодательный (представительный) орган субъекта РФ вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Порядок и сроки уплаты налога и авансовых платежей по налогу

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики уплачивают авансовые платежи по налогу в течение налогового периода

В отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения налог перечисляется в бюджеты субъектов РФ пропорционально стоимости этого имущества, фактически находящегося на территории соответствующего субъекта РФ

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

В отношении объектов недвижимого имущества иностранной организации налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества.

Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации

Налог (авансовые платежи по налогу) уплачивается в бюджет в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта РФ, на которой расположены эти обособленные подразделения, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период в отношении каждого обособленного подразделения.

Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее обособленного подразделения

Организация уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период в отношении каждого объекта недвижимого имущества.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Устранение двойного налогообложения

Фактически уплаченные российской организацией за пределами территории РФ суммы налога на имущество в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, засчитываются при уплате налога в РФ в отношении указанного имущества.

При этом размер засчитываемых сумм налога, выплаченных за пределами территории РФ, не может превышать размер суммы налога, подлежащего уплате этой организацией в РФ.

Для зачета налога

российская организация должна представить в налоговые органы следующие документы:

заявление на зачет налога;

документ об уплате налога за пределами территории РФ, подтвержденный налоговым органом соответствующего иностранного государства.

документы подаются российской организацией в налоговый орган по месту нахождения российской организации вместе с налоговой декларацией за налоговый период, в котором был уплачен налог за пределами территории РФ.

В условиях постоянного реформирования налогов и налоговой системы в целом, наблюдаются тенденции к сокращению льгот по имущественным налогам, усиление контроля со стороны налоговых органов, на всех уровнях власти.

Целью данной темы является изучение имущественного налогообложения физических лиц в Российской Федерации. Налог на имущество физических лиц играет важную роль в налоговой системе РФ и является вторым по значимости (после налога на доходы физических лиц) налогом с населения.

После изучения материалов данной темы студенты смогут:

- перечислить и дать характеристику имущественных налогов, взимаемых с физических лиц;

- сформулировать назначение налога на имущество физических лиц;

- назвать основные элементы налога на имущество физических лиц;

- объяснить порядок расчета налога на имущество физических лиц;

- изложить права представительных органов муниципальных образований при установлении налога на имущество физических лиц.

Оглавление

4.2.1. Назначение налога на имущество физических лиц

В настоящее время к числу взимаемых в Российской Федерации с физических лиц имущественных налогов относятся: налог на имущество физических лиц (местный) и транспортный налог (региональный).

При введении в 1992 г. налога на имущество физических лиц ему отводилась весьма важная роль в налоговой системе РФ, так как он охватывает широкий круг физических лиц, являющихся собственниками различного вида имущества (более 20 млн человек). Налог на имущество должен выполнять не только фискальную роль, но и воздействовать на формирование структуры личной собственности граждан РФ. Изменение ставки налога, предоставление различного рода льгот позволяет регулировать имущественную дифференциацию населения.

Однако в настоящее время объем поступлений в бюджет от налогов на имущество физических лиц незначителен. Кроме того, этот налог является весьма дорогостоящим в администрировании. Так, расходы государства по организации сбора налога на имущество (в частности, по направлению физическим лицам налоговых уведомлений о его уплате) сопоставимы с размерами налога, поступающими в местные бюджеты. Основной причиной незначительности этого налога, а также существенной дифференциации его размеров является тот факт, что в качестве налоговой базы по объектам недвижимого имущества принимается их инвентаризационная стоимость, определяемая органами бюро технической инвентаризации, которая в большинстве случаев не соответствует реальной стоимости имущества. Кроме того, на федеральном уровне предусмотрен чрезвычайно широкий перечень налоговых льгот, что существенно сужает налоговую базу.

В перспективе предполагается ввести в действие главу Налогового кодекса РФ, регулирующую уплату налога на имущество физических лиц. В соответствии с этой главой стоимость имущества физических лиц, являющаяся налоговой базой, должна определяться по специальной методике оценки имущества, утверждаемой Правительством РФ. Предельная ставка предложена в размере 0,1 % против 2 % в соответствии с действующим законодательством. Учитывая, что этот налог является местным, перечень налоговых льгот, устанавливаемых НК РФ, предполагается ограничить и распространить на узкий круг имущества, принадлежащего отдельным категориям физических лиц (инвалидам, участникам войны и некоторым другим). Введение указанной главы в действие должно привести к некоторому увеличению поступлений от взимания этого налога, прежде всего в отношении имущества, принадлежащего обеспеченным слоям населения. Тем самым будет усилена социальная составляющая этого налога.

Следует отметить, что до 2005 г. в Российской Федерации с физических лиц взимался еще один имущественный налог – налог с имущества, переходящего в порядке наследования или дарения. Основанием для взимания этого налога являлось признание полученного наследства или дара в качестве дополнительного дохода физического лица. Налог уплачивался новым собственником имущества. При этом налогом облагалось имущество в том случае, если:

Ставки этого налога строились по системе сложной прогрессии с применением налоговых разрядов плательщиков в зависимости от степени родства.

В свете проводимой в РФ налоговой реформы налог с имущества, переходящего в порядке наследования или дарения, был отменен с 1 января 2006 г. Однако доходы, полученные физическими лицами в порядке дарения недвижимого имущества, транспортных средств, акций, долей, паев вошли в состав доходов, облагаемых налогом на доходы физических лиц. При этом данные виды доходов освобождаются от налогообложения НДФЛ в том случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ. Согласно Семейному кодексу РФ к ним отнесены следующие категории граждан: супруги, родители и дети, в том числе усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

4.2.2. Порядок исчисления и уплаты налога

на имущество физических лиц

Плательщиками налога на имущество признаются физические лица – граждане РФ, иностранные граждане и лица без гражданства – собственники имущества, признаваемого объектом налогообложения. При этом:

- если имущество находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе;

- если имущество находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Объектами налогообложения являются находящиеся в собственности физических лиц: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Налоговой базой для исчисления налога на имущество является суммарная инвентаризационная стоимость объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуги.

Суммарная инвентаризационная стоимость определяется сложением инвентаризационных стоимостей всех строений, помещений с сооружений в качестве объектов обложения, находящихся на территории представительного органа местного самоуправления.

Ставки налога устанавливаются нормативными правовыми актами представительных органов муниципальных образований в зависимости от суммарной инвентаризационной стоимости. Представительные органы муниципальных образований могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в следующих пределах (см. табл. 4.3):

Ставки налога на имущество физических лиц

Суммарная

инвентаризационная стоимость имущества

По федеральному закону

По закону Санкт-Петербурга 1

Для жилых

домов, квартир, дач и иных

жилых строений, помещений

и сооружений

Читайте также: