Повышение ставки рефинансирования повышение налогов

Обновлено: 02.07.2024

Что ж, тогда я обязан максимально подробно и понятно рассказать суть и задачи ключевой ставки в экономике.Простым словами ключевая ставка — это минимальный процент, под который ЦБ может выдать кредит любому коммерческому банку, но в то же время и максимальный процент, под который коммерческие банки могут разместить свой депозит в ЦБ.

То есть, сейчас любой банк может занять у Центробанка денег под минимум 7,5% или разместить депозит под этот же процент или меньше.

Заседание по ключевой ставке проводятся в ЦБ каждые 6 месяцев, и на заседании решается — оставить ставку на том же уровне или продвинуть её в большую или меньшую сторону, а также на сколько процентов.

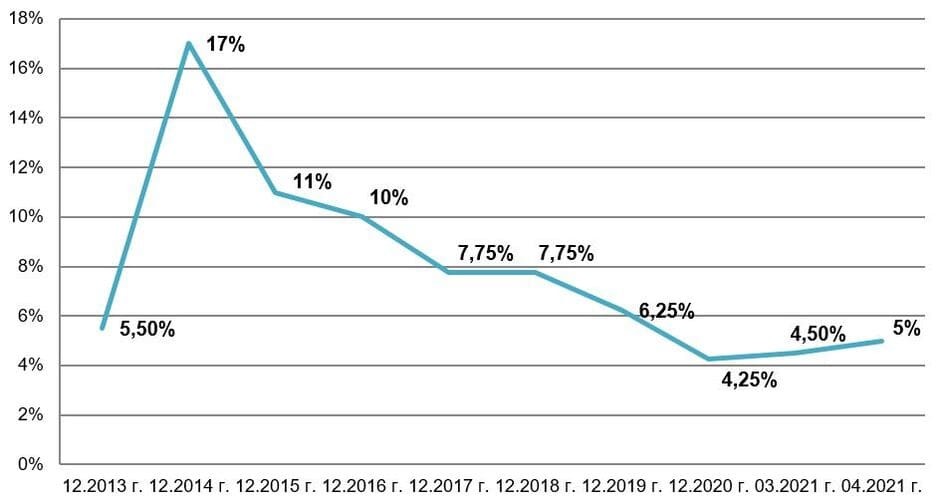

Если кто-то помнит, то раньше было понятие Ставка рефинансирования, потом, с 2013 появилась Ключевая ставка и до 2017 года у нас были 2 разные ставки. С 2017 года ставку рефинансирования приравняли к ключевой и, по сути, отказались от нее.

Принципиальное отличие ставки рефинансирования от ключевой в том, что ставка рефинансирования показывала под какой процент ЦБ может кредитовать коммерческие банки на год, а ключевая показывает процент по такому же кредиту, но на неделю (естественно в годовом выражении).

Из-за различия в сроках, ключевую ставку можно было менять чаще, и она быстрее могла отражать реальное состояние экономики, в отличии от ставки рефинансирования. В связи с этим, в 2017 году ставку рефинансирования фактически отменили, приравняв к ключевой.

Ключевая ставка играет не только роль процента по кредиту для других банков, но также относительно этой ставки рассчитывается величина штрафа или пеней за просрочку платежей в различных договорах. Например, пени за просрочку по уплате налогов составляет 1/300 часть от ключевой ставки в день. Если вы забыли оплатить какой-то налог и оплатили его через месяц, то сверху вы заплатите 30/300*7,5% = 0,75% от суммы налога.

Однако как процент по кредиту для коммерческих банков вообще может влиять на всю экономику? Почему ключевой ставке приписывают такую важность?

Всё довольно просто. Ключевая ставка отражает стоимость денег в настоящий момент. Что это значит?

Выделяя коммерческим банкам кредиты, ЦБ, по сути, принимает на себя риск того, что банк не сможет вернуть этот кредит обратно, и оценивает этот риск в 7,5% годовых (на настоящий момент).

Коммерческий банк, выдавая кредит нам, населению, по сути, тоже оценивает риск невозврата кредита и думает: есть вариант дать в долг Центробанку под 7,5% или дать Ивану Ивановичу, учитывая, что он может потерять работу или с ним может что-то случиться. Риски дать в долг Ивану Ивановичу гораздо выше, поэтому, оценив эти риски, банк принимает решение выдать ему кредит под 12% годовых (условно), а другому человеку с непостоянной работой под 20% годовых (тоже условно).

Учитывая это, мы поняли связь величины ключевой ставки и ставки по кредиту для населения. Но, что по вкладам?

По вкладам ситуация аналогичная, но зеркальная. Принимая на вклад деньги, банк, по сути, берет у вас их в кредит по определенной ставки. И у банка есть выбор: взять кредит у Центробанка под 7,5% или у Василия Васильевича под 5% годовых, если он согласится разместить вклад.

Поэтому теоретически процент по кредиту всегда будет выше ключевой ставки на момент оформления (за исключением различного льготного кредитования), а ставка по вкладу меньше ключевой. Однако, есть и исключения, но в них спрятан нюанс. Осторожно относитесь ко вкладам с высокой ставкой.

Да. На курс рубля, стоимость облигаций, акций и темп роста экономики в целом.

Как связан курс рубля с ключевой ставкой? Как мы уже поняли, при изменении ключевой ставки меняются и проценты по вкладам. При увеличении ставки (как сейчас) вклад в рублях становится более привлекательным, чем вклад, скажем, в долларах под 1%. Гражданин или иностранный инвестор принимает решение по риску вложения денег в российский рубль. Он оценивает — что выгоднее — продолжать держать сбережения в долларах под 1% и быть уверенным в будущем или немного рискнуть и купить на эти доллары рубли и положить на вклад под, допустим, те же 5%, что и у Василия Васильевича.

Соответственно, при повышении ключевой ставки, желающих рискнуть становится больше, популярность рубля увеличивается, все больше людей продают доллары и покупают на них рубли, рубль начинает укрепляться и курс к доллару снижается. И наоборот: при снижении ключевой ставки рубль становится менее привлекательным, и инвесторы из него переходят в менее рискованные активы — курс рубля падает.

Облигации. Обычно ставка по облигациям выше, чем ставка по банковским вкладам, потому что дать в долг компании, выпустившей облигацию, рискованнее, чем положить деньги в банк (та же логика, что и в примере из предыдущего блока про банки, только теперь риск определяете вы). Возьмём для примера некую облигацию российской компании с доходностью 6% годовых. В январе 2021 года вы решали: не рисковать и положить деньги в банк под 3% или принять больший риск и дать в долг в виде облигации некой компании под 6% годовых? Естественно, желающих заработать больше было много, поэтому цены на облигации росли. Сегодня у вас выбор: положить в банк под 5% годовых или принять больший риск под 6% годовых. Естественно, из-за разницы в 1 процентный пункт рисковать захочет гораздо меньше народа, и кто-то продаст свой пакет облигаций и переложит деньги в банк, а желающих купить эти облигации будет меньше. Цены на облигации упадут.

С акциями логика немного иная. Наиболее чувствительны к изменению ключевой ставки акции компаний, у которых довольно большая часть продаж — это экспорт. Чем больше доля экспорта в выручке компании, тем больше влияние ключевой ставки на нее. Это, например, нефтегазовики (Сургутнефтегаз, Роснефть и т.д.), металлурги (Норникель, РУСАЛ, Северсталь и т.д.), АЛРОСА, Уралкалий и другие.

Как ключевая ставка влияет на котировки их акций? Влияет она не напрямую, а через курс рубля. Как мы уже выяснили, при увеличении ставки, курс рубля снижается, а вместе с курсом рубля снижается и выручка экспортеров.

Представьте, некая компания-экспортер заработала при продаже за границу 100 миллионов долларов. При курсе 73 рубля за 1 доллар компания в России получит 7,3 миллиарда рублей, а при том же объеме продаж, но при курсе 69 рублей за доллар, в Россию приедут только 6,9 миллиардов рублей. Соответственно, прибыль будет меньше и на дивиденды компания направит меньшую сумму. Те, кого это не устраивает, продают акции компании, и они дешевеют.

Что происходит при понижении ставок по кредитам и ставок по вкладам? Компаниям становится более выгодно брать деньги у банка на развитие, расширение производства и модернизацию, промышленность растет, выпуск продукции растёт. В то же время население охотнее начинает брать кредиты на большие покупки, на которые долго откладывали (квартира, дом, автомобиль, ремонт, отдых и т.д.) дополнительно люди понимают, что хранить деньги на вкладе становится совсем не выгодно — деньги замораживаются на год под копеечные проценты, и они либо тратят часть средств на что-то, либо относят в более доходный фондовый рынок.

Эффект: производство растет, спрос растет, продажи растут, акции компаний растут, инфляция растет, ВВП страны растёт.

Что происходит при увеличении ставок по кредитам и вкладам? Кредит становится уже не таким выгодным ни для населения, ни для организаций. Люди охотнее относят деньги на вклад, замораживая их, чтобы получить хороший доход через год. Спрос со стороны населения снижается, производство тоже, темп инфляции и ВВП так же замедляются.

Почему Банк России уже шестой раз подряд повышает ставку после длительного (более полутора лет) снижения?

С июня 2019 года инфляция в России стала заметно снижаться, что позволило опускать ключевую ставку для стимулирования развития производства и покупок. 2020 год с колоссальным замедлением темпов производства тоже не разгонял инфляцию, что позволяло и дальше снижать ставку и стимулировать экономику. С начала 2021 года производство стало расти, спрос начал превышать предложение — люди устали сидеть дома, экономить и случился бум. Спрос превышал предложение, а это заставляло поднимать цены на всё. Инфляция разгонялась всё сильнее, и Банк России был обязан реагировать. Справедливости ради, такая ситуация по всему миру — люди хотят покупать и покупать много, 2021 год стал годом роста цен по всему миру.

Получается, всё просто — инфляция маленькая, повышай ставку, а когда большая — понижай?

Не совсем. Каждое решение Центробанка должно быть грамотно выверено: при понижении ставки экономика развивается сильнее, кредиты становятся доступнее, НО инфляция разгоняется быстрее роста зарплат и доходы в бюджет от экспорта снижаются. При повышении ставки наоборот — ценой торможения экономики Центральный Банк тормозит и инфляцию, не давая людям беднеть всё сильнее и пополняя бюджет сверхдоходом за счет падения рубля.

Поэтому на ЦБ стоит непростая задача — на каждом заседании они должны найти золотую середину, чтобы потери и там и там были минимальные.

Постарался объяснить, что такое ключевая ставка максимально подробно и понятно. Если вам понравилось, отблагодарите, пожалуйста, меня лайком и комментарием к статье, задавайте вопросы по теме. Также подпишитесь на мой канал в Телеграме, там тоже много полезного.

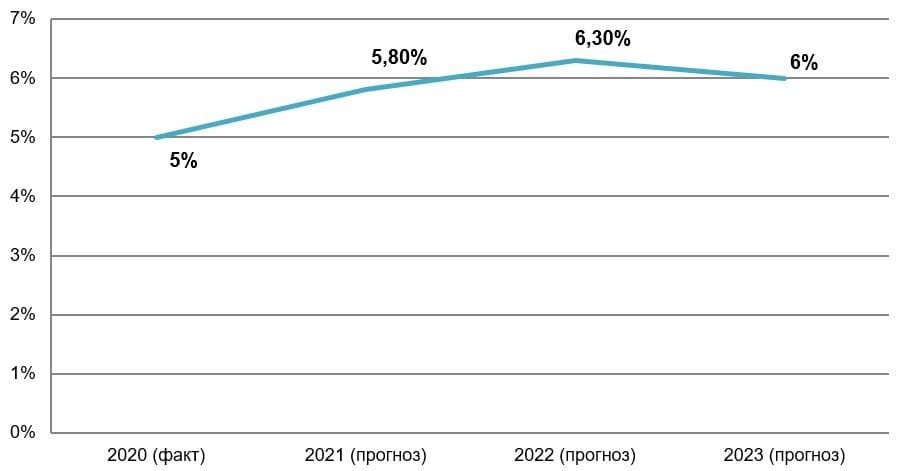

23 апреля 2021 г. Банк России принял решение увеличить ключевую ставку сразу на 0,5 пп — до 5% годовых . Кроме того, ЦБ впервые в истории опубликовал среднесрочный прогноз ключевой ставки на 2021–2023 гг.

Данное повышение уже второе за год, первое было в марте, когда ключевая ставка выросла на 0,25 пп — до 4,5%. Это сломало долгосрочный тренд: на протяжении последних лет, начиная с 2015 г., ключевая ставка планомерно снижалась, достигнув минимального значения в прошлом году на уровне 4,25%.

Ключевая ставка Банка России, % годовых

Предлагаем разобраться в причинах повышения ключевой ставки и рассмотреть, как это отразится на фондовом рынке и экономике страны в целом.

Почему увеличили ключевую ставку?

Председатель Банка России Эльвира Набиуллина отметила три основные причины, повлиявшие на решение ЦБ повысить ключевую ставку именно сейчас.

-

Рост инфляции. Цены в 2021 г. заметно выросли, из-за чего прогноз по инфляции был пересмотрен и увеличен на 1% по сравнению с прогнозными значениями на начало года. В марте 2021 г. уровень официальной инфляции составил 5,8%, в то время как цель ЦБ по инфляции — 4%. Частичное закрытие границ привело к тому, что деньги остаются внутри страны, повышается уровень внутреннего потребления и спроса, падает уровень безработицы, восстанавливаются доходы населения. Денег становится больше, что приводит к разгону инфляции.

Увеличение ставки сразу на 0,5 пп позволит в будущем избежать жёстких мер по сдерживанию и замедлению инфляции. Лучше повысить ключевую ставку сейчас, иначе сдержать разогнавшуюся инфляционную спираль будет гораздо сложнее.

Что это значит для инвесторов?

Ключевая ставка главным образом влияет на рынок облигаций. Облигации выпускаются под определённый процент, который зависит от ключевой ставки. Инвесторам, вкладывающим финансы в облигации, стоит ждать повышения доходности ценных бумаг и снижения цен.

Что касается рынка акций, его перспективы неоднозначны. Рост ключевой ставки ведёт к увеличению кредитной ставки, компаниям-эмитентам придётся брать долг под более высокий процент. Это особенно плохо для закредитованных компаний: вырастут процентные платежи, что сократит прибыль. Кроме того, привлекать деньги на свои инвестиционные проекты станет сложнее. Повышение ставки — это следствие разгоняющейся инфляции, но многие эмитенты защищены от её влияния, поскольку могут соответственно повышать цены на свою продукцию и услуги.

Что это значит для экономики страны в целом?

Экономика России восстанавливается более быстрыми темпами, чем это предполагалось. Повышение ключевой ставки сейчас позволит избежать проблем в будущем.

Последствия повышения ключевой ставки для экономики России

-

Замедлится рост инфляции. Это самое главное, для чего увеличивается процентная ставка. Годовая ставка инфляции не должна превысить порога в 4%, в то время как сейчас инфляция на уровне 5,8%.

Прогноз ЦБ

Впервые за всю историю Банк России опубликовал среднесрочный прогноз по ключевой ставке. Так, к концу 2021 г. ставка может составить 5,8%, к концу 2022 г. — 6,3%, а к 2023 г. ЦБ планирует снова уменьшить показатель ключевой ставки.

Прогноз максимальных значений ключевой ставки в среднем за год, % годовых

На рост ключевой ставки к концу 2021 г. влияют сразу несколько факторов:

-

Сложная геополитическая ситуация, в том числе введение новых санкций США против России.

Прогнозные значения Банка России будут пересматриваться, однако уже виден курс политики ЦБ и предполагаемые меры, сдерживающие инфляцию и оберегающие население от обесценивания денег.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Увеличение ключевой ставки Банком России приведет к росту рыночных ставок по ипотеке в долгосрочной перспективе. Так что в ближайший год жилищные кредиты в стране не подешевеют. Такое мнение высказали опрошенные ТАСС эксперты

На прошлой неделе ЦБ впервые с 2018 года повысил ключевую ставку на 0,25 процентного пункта (п.п.) — до 4,5% — и не исключил ее дальнейшего роста на ближайших заседаниях.

Ипотека уже подорожала — в ряде банков на 0,25 п.п., в некоторых на 0,5 п.п. И в ближайший год она не подешевеет, считает председатель совета директоров риелторской компании "Бест-Новострой" Ирина Доброхотова.

"Для нескольких кредитных организаций даже не нужно было озвученного решения, достаточно одних прогнозов: и так понятно, что закредитованность большая, инфляция высокая, пик опасности для экономики со стороны пандемии позади — удерживать низкую ставку рефинансирования больше незачем, впереди курс на долгосрочное повышение", — рассказала она.

Повышение ключевой ставки, казалось бы, незначительное, однако в перспективе оно изменит тренд снижения ипотечных ставок на увеличение, прокомментировал ситуацию на рынке главный эксперт компании "Русипотека" Сергей Гордейко. По его словам, ставки в России практически не менялись с осени прошлого года, а снижение средней ставки по выданным кредитам происходило за счет акций.

"Ближайшее повышение ставок неизбежно, первый шаг может произойти в переделах 0,5 п.п. Не одновременно, не у всех банков и не по всем продуктам", — прогнозирует эксперт.

Однако пока возможность оформления ипотеки по исторически минимальным для российского рынка ставкам еще сохраняется, уточнили ТАСС в пресс-службе Росбанка. "Решения о корректировке условий мы будем принимать в зависимости от развития рыночной ситуации", — рассказали в кредитной организации. Похожие комментарии предоставили и в других банках.

"Поскольку повышение ключевой ставки было несущественным, в краткосрочной перспективе банк РНКБ не планирует повышать ставки по ипотеке", — рассказал ТАСС председатель правления банка РНКБ (крупнейший банк Крыма) Михаил Якунин. В пресс-службе банка ВТБ также не ожидают, что в текущих условиях повышение ключевой ставки на 0,25 п.п. будет критичным для всего рынка. "В более отдаленной перспективе динамика роста рынка будет зависеть от дальнейших решений ЦБ РФ и крупнейших банков по возможному повышению уровня ставок по кредитам", — сказал собеседник ТАСС.

По данным Банка России, в целом по России средневзвешенная ставка по ипотечным кредитам за первый месяц года снизилась на 0,13 п.п. по сравнению с декабрем 2020 года — до 7,23%. Это на 2 п.п. ниже, чем годом ранее.

Как могут вырасти ставки

По словам Доброхотовой, в случае роста ключевой ставки ЦБ зависимость минимальных ипотечных ставок считается по формуле: ключевая ставка плюс 2,5–3,5 п.п.

"Думаю, уже 23 апреля ключевая ставка вполне может составить 4,75%, а минимальные жилищные кредиты — 7–7,5% годовых. Самые пессимистичные прогнозы восходят к 6,5% ключевой ставке к концу года — тогда ипотека может пробить 10-процентную отметку. Допустим, это крайняя мера, но к тому, что средняя ипотечная ставка по году будет 8,5–9%, приготовиться стоит", — прогнозирует эксперт.

К лету 2021 года ставки по ипотеке могут вырасти в пределах одного процента, предположил в беседе с ТАСС директор федеральной компании "Этажи" Ильдар Хусаинов. "Если тренд Центробанка на увеличение ключевой ставки сохранится, то до конца года нельзя исключать рост ипотечных ставок на уровне 1,5–2%", — предполагает он.

При этом генеральный директор крупнейшей в России девелоперской компании ПИК Сергей Гордеев не видит оснований для повышения ипотечных ставок в России до 9–10% на фоне завершения государственной льготной программы (1 июля 2021 года). По мнению Гордеева, в проектах ПИК ипотечная ставка при любом сценарии и при любой ключевой ставке не будет выше 6,5%.

Позитивный эффект

Решение о повышении ключевой ставки взвешенное и правильное, это охладит рынок и замедлит рост средней стоимости квадратного метра, рассказали ТАСС опрошенные эксперты.

По словам Хусаинова, в перспективе мера окажет стабилизирующее влияние на рынок, поскольку в последнее время на фоне низких ставок был дисбаланс спроса и доступного предложения как в сегменте первичного, так и вторичного жилья. "Решение ЦБ — знак для всех участников рынка о том, что сложившаяся ситуация с ценами на первичном рынке идет вразрез с государственной стратегией по обеспечению доступности жилья, в будущем меры поддержки могут быть существенно скорректированы именно на сдерживание роста цены, поскольку лишь половина жилья в России приобретается с привлечением заемных средств", — отметил эксперт.

В дальнейшем ситуация на ипотечном рынке России будет стабильная, лихорадочный рост 2020 года уйдет, соглашается Гордейко. "Рост до одного процентного пункта неприятен психологически, но не критичен. Возможно, несколько уменьшится интерес к рефинансированию", — прогнозирует он.

Покупать или подождать?

Даже в условиях сокращения продаж после отмены ипотеки с господдержкой ожидать резкого и заметного падения цен на жилье не стоит, полагает директор по развитию девелоперской группы компаний "А101" Дмитрий Цветов. По его словам, именно этот фактор сейчас поддерживает спрос на недвижимость в России — граждане боятся, что квартиры будут дорожать, а ставка по ипотеке заметно вырастет. Так, он отметил, что средняя стоимость квадратного метра в новостройках Новой Москвы сейчас составляет примерно 180 тыс. рублей, что на 36% выше, чем годом ранее.

Тем не менее, по словам Гордейко, спешить покупать жилье в кредит из-за возможного роста процентных ставок не стоит. В любом случае нужно сопоставить стоимость интересующей квартиры, размер первоначального взноса, доходы и платежи по кредиту и, что особенно важно, средства в семейном бюджете после выплат, советует он. "В этой череде факторов изменение ставки не играет главной роли", — подчеркивает эксперт.

Читайте также:

- Курсовая способы обеспечения исполнения обязанности по уплате налогов и сборов

- Что относится к нормативно правовым актам органов местного самоуправления о налогах и сборах

- Прогнозирование и планирование в налогообложении 2019

- Инструкция о порядке взаимодействия органов внутренних дел и налоговых органов

- Все о налоговых проверках ред филимонова е м