После налогообложения это как

Обновлено: 02.05.2024

С начала 2021 года в России действует новый порядок налогообложения доходов по вкладам и счетам, купонных доходов по облигациям, а также доходов физлиц выше 5 млн рублей за год. Рассказываем главное, что нужно знать.

Что изменилось

Если коротко, главные изменения такие:

| До 2021 года | С 2021 года |

| Процентные доходы по вкладам облагались налогом только если ставка в рублях была выше ключевой ставки ЦБ, увеличенной на 5 процентных пунктов. Для вкладов в валюте порог составлял 9% годовых. | Налогом облагается суммарный процентный доход по всем вкладам и счетам, открытым в банках, находящихся на территории Российской Федерации. |

| Процентные (купонные) доходы по государственным и муниципальным облигациям не облагались налогом. С корпоративными облигациями всё было сложнее. | По новым правилам, налогом 13% (или 15%, в зависимости от суммы дохода) облагается процентный доход по всем видам облигаций государственные, муниципальные и корпоративные, независимо от даты выпуска и размера купона. |

| Доходы физических лиц, независимо от размера, облагались по ставке 13%. | Доходы физических лиц, превышающие 5 млн рублей год, облагаются по новой ставке — 15%. |

Теперь давайте подробнее разберём всё, что важно знать вкладчикам и инвесторам.

Налог на процентные доходы по вкладам и счетам

Что облагается налогом

Налоги надо заплатить с процентных доходов, которые вы получили по вкладам и другим банковским счетам. Карточные счета тоже считаются, если на остаток средств на вашей карте начисляется доход.

Если счёт или вклад в рублях, доходы с него облагаются налогом только если ставка по нему превышала 1% годовых — весь год или хотя бы какое-то время в течение года, за который вы платите налоги.

Если вклад в валюте, процентные доходы по ним облагаются налогом независимо от размера ставки.

Важно понимать

Сами по себе сбережения на вкладах и счетах налогом не облагаются. Под налогообложение подпадает только процентный доход. Деньги на вашем вкладе или счёте — это ваше имущество, а не доход, поэтому они не облагаются налогом на доходы физлиц.

Не облагаются налогом проценты по рублёвым вкладам, если процентная ставка по ним в течение года не превышала 1% годовых. Большинство таких счетов — текущие и зарплатные. Кроме того, освобождены от налогов доходы по специальным счетам для покупателей недвижимости — эскроу.

Кто должен платить

Налог на процентный доход по вкладам и счетам платят граждане России — как налоговые резиденты (те, кто проводит на территории страны не менее 183 календарных дней в течение 12 месяцев подряд), так и налоговые нерезиденты, которые получают процентные доходы в России.

Сколько платить

Для начала нужно понять, какая сумма процентного дохода по вкладам и счетам не облагается налогом. Для этого нужно 1 млн рублей умножить на ключевую ставку ЦБ на начало года, за который вы отчитываетесь.

Например, ключевая ставка ЦБ на 1 января 2021 года была 4,25%. Получается, для того, чтобы рассчитать налоги за 2021 год, из суммы ваших процентных доходов по вкладам и счетам нужно вычесть 42 500 рублей — сумму необлагаемого процентного дохода.

Пример. У вас хранятся 900 000 рублей в банке А на вкладе со ставкой 4% годовых. Кроме того, в банке Б у вас открыт депозит на сумму 500 000 рублей со ставкой 3,5% годовых. Ваш процентный доход в двух банках за 2021 год составит 53 500 рублей (36 000 в банке А и 17 500 в банке Б).

Из суммы дохода 53 500 вычитаем сумму необлагаемого процентного дохода 42 500 и получаем налогооблагаемую базу — 11 000 рублей. 13% от 11 000 — это 1430 рублей. Это и есть сумма налога, которую вы должны заплатить по итогам 2021 года на основании налогового уведомления.

При этом как только ваш совокупный доход за год (включая процентные доходы по вкладам) превысит 5 млн рублей, он будет облагаться по ставке 15%.

Бояться налогов не нужно. Особенно, если про налоги написано так просто и понятно, как в нашей статье. Прочитал и понял, какой режим налогообложения выбрать, и как не переплачивать налоговой. Пожалуй, самая важная информация, если планируешь открыть своё дело (сохраните в закладках).

Иногда страх перед налогами отделяет человека от того, чтобы стать индивидуальным предпринимателем. Кажется, можно запутаться в отчетности, просрочить платежи в налоговую и получить множество штрафов. На самом деле, всё не так страшно. Рассказываем, как устроены налоги для ИП.

Что такое налоги на собственность

Технически, этот налог не для ИП, а для всех физлиц. Платить нужно за недвижимость: квартиру, дом и земельный участок, а также автомобиль и, если вдруг у вас есть в собственности — колодец или скважину.

Налоговая сама рассчитывает сумму налога, узнать её можно в личном кабинете на сайте ФНС или Госуслугах. На сайте налоговой службы в личном кабинете ИП можно проверить налоговую задолженность именно как предприниматель.

Что такое налоги за предпринимательскую деятельность

Выбрать налоговый режим лучше заранее и подать заявление о переходе на него сразу вместе с заявлением на открытие ИП. Вот наша статья о том, как открыть ИП, она поможет разобраться.

Если заявление о переходе на льготный налоговый режим не подать, то ФНС автоматически установит вам общую систему налогообложения — самую сложную в плане сдачи отчетов и дорогую. Но на выбор системы налогообложения дается еще 30 дней после постановки ИП на налоговый учёт — всё можно успеть.

Всего режимов налогообложения для ИП шесть: общий, четыре специальных и новый — налог на профессиональный доход. От налогового режима будет зависеть вся схема уплаты налогов и количество отчетности, которую придется сдавать. Ниже — кратко про каждый режим налогообложения, напомним, всего их шесть.

ОСНО или общая система налогообложения

Общая система налогообложения. Платить нужно НДФЛ в размере 13%, налог на имущество и налог на добавленную стоимость — до 20%. Этот режим создан для ИП, имеющих обороты от 150 млн.руб., а также более 100 сотрудников в штате. Либо же, если ваши контрагенты принимают к вычету НДС, обычно это юрлица. ОСНО подразумевает множество отчетности, которую необходимо сдавать в ФНС, для этого лучше нанять бухгалтера или хотя бы передать эту работу на аутсорс, иначе всё время будет уходить на бухгалтерию.

УСН или упрощенная система налогообложения

Патентная система налогообложения или ПСН

Вместо налогов ИП платит фиксированную сумму за патент, который выдается на срок от 1 до 12 месяцев. Подходит для патентуемых видов деятельности, или если в штате ИП трудится более 15 сотрудников. Стоимость зависит от региона и вида деятельности, узнать её можно на сайте ФНС, обычно — до 6%. Декларацию сдавать не требуется вообще.

Единый сельскохозяйственный налог или ЕСХН

Единый налог на вмененный доход или ЕНВД

Но данный налоговый режим перестает применяться с 1 января 2021 года. Сейчас в Госдуму внесен законопроект о продлении режима до 2024 года, но правительство РФ его не поддерживает.

Налог на профессиональный доход или самозанятость

Подробнее о каждом налоговом режиме можно почитать прямо на сайте ФНС, где указаны все ограничения и нюансы работы на: УСН, ПСН, ЕНВД, ЕСХН, и самозанятости. Для ОСНО странички три: НДФЛ, НДС и НДФЛ за сотрудников.

Что такое страховые взносы

За себя

Все ИП, кроме самозанятых, должны платить страховые взносы за себя. Отчетность предоставлять не требуется.

Сумма взносов фиксирована для доходов, не превышающих 300 тыс. руб., она изменяется каждый год начинает действовать с 1 января. В 2021 году сумма страховых взносов, скорее всего, повысится.

В 2020 году ИП должен заплатить 32 448 руб. за пенсионное страхование, а также 8426 руб. за медицинское страхование. Эти взносы нужно оплатить до 31 декабря 2020 года.

За доходы свыше 300 тыс. руб. нужно доплатить 1%, но общая сумма не может превышать 259 584 руб. Эти взносы нужно оплатить не позднее 1 июля, следующего налогового периода, то есть — 1 июля 2021 года.

За работников

Если у ИП есть работники, то за них также необходимо платить страховые взносы в налоговую службу. Сюда входят:

- выплаты на пенсионное страхование: 22%,

- выплаты на социальное страхование: 2,9%,

- выплаты на медицинское страхование: 5,1%

Дополнительно нужно заплатить в Фонд социального страхования взнос от несчастных случаев на производстве, он составляет от 0,2% до 8,5 в зависимости от основного вида деятельности ИП.

Страховые взносы уплачиваются ежемесячно, не позднее 15 числа месяца, следующего за месяцем выплаты. Для некоторых ИП предусмотрены пониженные тарифы на страховые взносы за работников, их список можно посмотреть на сайте ФНС.

Также ИП должен сдавать отчетность об уплате страховых взносов в ФНС каждый квартал. Отчитываться нужно, даже если взносов в квартале не было, это всё равно требуется отразить в отчете для налоговой. Отдельно необходимо отчитываться по взносам на травматизм в Фонд социального страхования. Эту работу лучше предоставить бухгалтеру или отдать на аутсорс.

Как платить налоги

Заплатить налоги можно на сайте ФНС, как за себя, так и за сотрудников. Другой способ — Госуслуги. Проще всего сначала сформировать квитанцию на сайте ФНС, т.к. большая часть данных в нее подгрузится автоматически. Также оплатить налоги можно с расчётного счёта вашего банка. По этой ссылке можно можно перейти на страницу открытия счёта и открыть счёт в Делобанке.

Также ФНС требует подавать декларации. Подать их можно в бумажном виде — почтой или лично явившись в налоговую. Шаблоны деклараций можно взять на сайте ФНС. Другой способ — подача декларации в электронном виде, сделать это можно прямо на сайте ФНС. Это бесплатно, но данный способ довольно сложен, т.к. потребуется ввести много данных вручную (сведения о ИП, сумму доходов, авансовых платежей и страховых взносов).

Другой вариант — обратиться к оператору электронного документооборота. Это сервисы, которые сформируют декларации за вас, но за плату. Налоговая не против — список таких сервисов можно посмотреть на сайте ФНС.

Что будет если не заплатить налоги

Сразу уточним, что платить налоги и подавать декларации лучше вовремя. ФНС в России работает оперативно и быстро заметит нарушение, а санкции за нарушения довольно ощутимые.

Размер штрафа зависит от системы налогообложения. На отдельных системах есть свои штрафы, например, на ЕНВД придется отдать 1 тыс.руб. за уклонение от явки лица, вызываемого в качестве свидетеля. А за нарушение правила работы с кассовой техникой на ОСНО штраф составит от 10 тыс. руб. Но общие правила таковы:

Главное за 30 секунд

- Налоговых режимов для ИП целых шесть и можно выбрать оптимальный.

- Если ИП только начинает бизнес и пока не планирует нанимать работников, он может стать самозанятым и платить минимальные налоги. Уплачивать страховые взносы и сдавать отчетность на этом режиме не нужно.

- Часто ИП может оформить одну из льготных систем и платить меньше налогов, а также сдавать меньше документов.

- Кроме налогов нужно платить страховые взносы за себя и за работников.

- Чем меньше у ИП сотрудников, тем меньше сдавать отчетности. Если сотрудников нет, можно стать самозанятым и не сдавать отчетов вообще .

- За просрочку по уплате налогов ФНС штрафует всех, даже самозанятых. Так лучше не делать.

Эту статью подготовили для вас специалисты ДелоБанка.

Наш банк создает сервисы, которые позволяют малому бизнесу легко работать и развиваться.

Если вы хотите узнать, как освободиться от рутинных задач и какие сервисы банка помогут эффективнее решать ваши текущие задачи, оставьте контакты и наши специалисты свяжутся с вами:

В российской практике трудоустройства существует два определения заработной платы: на руки и номинальная. Первая показывает, сколько получит сотрудник после удержания НДФЛ (налог на доходы физических лиц). Вторая — сколько ему будет начислено работодателем до вычета налога. Разберём нюансы данных разновидностей заработной платы.

В чём разница между зарплатами гросс и нет

Из английского языка в сферу оплаты труда пришли два термина: gross (валовой) и net (чистый). Зарплата гросс показывает, сколько сотруднику будет начислено средств после перечисления работодателем в бюджет обязательных страховых платежей и до момента вычета НДФЛ. Зарплата нет означает, сколько сотрудник получит на руки уже с учётом выплаты НДФЛ.

Для корректного расчёта зарплаты нужно знать:

-

её номинальную величину, принимая во внимание все надбавки и премии;

Типовые размеры обязательных страховых платежей с зарплат могут меняться в зависимости от различных факторов. Так, для расчёта сумм взносов по страхованию от травматизма Приказом Минтруда № 851н от 30.12.16 установлены 32 степени риска, зависящие от ОКВЭД основной деятельности работодателя. При этом Фонд социального страхования РФ (ФСС) вправе дополнительно устанавливать надбавки и скидки к этим суммам.

| Пенсионные взносы | 22% |

| Медстраховка | 5,1% |

| Страхование от травматизма | от 0,2% |

| Страхование от нетрудоспособности и в связи с материнством | 2,9% |

Рис. 1. Разновидности страховых платежей с зарплаты

Суммы страховых выплат для сотрудника не так важны: они имеют значение только для работодателя, который должет отчислять их в бюджет. Для соискателя гораздо важнее размер номинальной зарплаты и ставка НДФЛ.

Гросс зарплата — что это значит для сотрудника?

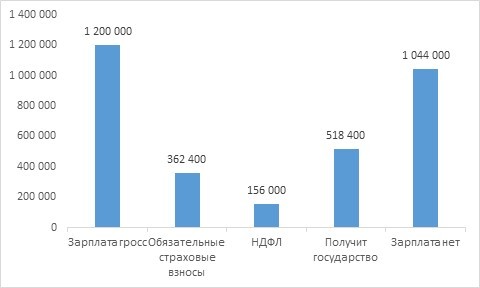

Рассмотрим пример: Елена работает финансовым менеджером с оговорённой зарплатой гросс, равной 100 тыс. руб. В неё входят не только базовый оклад, но и премии с надбавками. Для зарплат в компании Елены законодательством не предусмотрены особые условия. Как посчитать зарплаты на руки и гросс?

-

Елене начисляют зарплату гросс, равную 100 тыс. руб.

| Зарплата гросс | 100 000 руб. |

| НДФЛ | 13 000 руб. |

| Зарплата на руки | 87 000 руб. |

| Обязательные страховые взносы | 30 200 руб. |

| Получит государство | 43 200 руб. |

Рис. 2. Пример выплат по обычной зарплате

Если бы зарплата Елены в год превышала 5 млн руб., ставка НДФЛ составила бы уже 15%. Такое значение с начала 2021 г. установлено ст. 23 НК. Подробнее об этом читайте здесь.

Также нужно помнить о возможных налоговых вычетах, уменьшающих НДФЛ. Они перечислены в Налоговом Кодексе:

-

стандартные — ст. 218;

Подробнее обо всех налоговых вычетах для физических лиц читайте в этой статье.

Факт получения сотрудником подобных вычетов отражается в справке 2-НДФЛ.

Понимать, что означает гросс в зарплате, полезно и самозанятым: если в гражданско-правовом договоре указана эта сумма, то от неё отнимается не 13% НДФЛ, а:

-

6%, если работа выполняется для ИП или юридических лиц;

Как рассчитать гросс зарплату из нет

Существуют простые принципы вычисления зарплат гросс и нет:

- Если известна номинальная зарплата гросс, то для вычисления зарплаты, которая будет получена на руки, эту сумму нужно умножить на 0,87.

Работодатель указал в качестве размера номинальной зарплаты 30 тыс. руб. На руки сотрудник получит: 30 * 0,87 = 26,1 тыс. руб.

В вакансии указана зарплата на руки 40 тыс. руб. Зарплата гросс составит: 40 / 0,87 = почти 46 тыс.

Точная величина зарплаты гросс прописывается в трудовом договоре.

Кто и почему использует гросс

Кандидат, оговаривая с HR-менеджером зарплатные ожидания, в первую очередь интересуется суммой, которую он будет получать на руки. Некоторые работодатели специально публикуют в вакансии формально высокую зарплату, и только на собеседовании выясняется, что имелась в виду сумма до вычета НДФЛ. Основные причины, почему работодатели поступают так, это:

-

более высокая зарплата привлекает внимание соискателей;

Но зарплату гросс указывают не только работодатели. Большую роль играет специальность соискателя рабочего места: до четверти бухгалтеров и финансистов заявляют в резюме гросс зарплату до вычета НДФЛ.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку – интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика – с помощью специальной формы внизу страницы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Налоговый вычет — это сумма, на которую при наличии соответствующих оснований уменьшается налогооблагаемая база (доход, с которого уплачивается налог). Правом на оформление налогового вычета обладают только те граждане России, которые уплачивают подоходный налог по ставке 13%.

Налоговый вычет можно оформить уже после того, как налог уплачен, например при расходах на покупку недвижимости, образование или лечение. В таком случае возвращается часть подоходного налога, который вы уплатили ранее.

Также, если вы подаете заявление о применении вычета работодателю, он может временно перестать удерживать 13% от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идет о стандартных налоговых вычетах).

Делятся налоговые вычеты на:

- стандартные (вычет на налогоплательщика, право на который имеют определенные льготные категории граждан, и вычет на ребенка);

- социальные (на образование, медицинские услуги и другие);

- имущественные (при приобретении недвижимости или продаже другого имущества);

- инвестиционные (если вы вносили деньги на индивидуальный инвестиционный счет, получали доход по операциям, учитываемым на нем, или совершали операции с ценными бумагами вне ИИС, в результате которых получили доход).

2. Какие бывают социальные налоговые вычеты и как их получить?

Социальные налоговые вычеты предоставляются по расходам на:

-

; ; (в том числе медицинское страхование) и лекарственные препараты; , уплату дополнительных взносов на накопительную пенсию; ; ; .

Вы можете одновременно заявить вычет по разным видам социальных расходов, однако общая сумма вычета для них (за исключением расходов на благотворительность, дорогостоящие медицинские услуги и оплату образования детей) не может превышать 120 000 рублей за год, то есть возвращаются (или не удерживаются) 13% от 120 000 рублей.

В зависимости от того, какой из вычетов вы хотите оформить, подать заявление о предоставлении вычета можно как работодателю, так и в налоговую инспекцию. Для некоторых видов социальных вычетов действуют оба способа оформления.

3. Какие бывают стандартные налоговые вычеты и как их получить?

К стандартным налоговым вычетам относятся:

-

(для некоторых льготных категорий граждан); (размер вычета на ребенка зависит от того, сколько у вас детей).

Как правило, стандартные налоговые вычеты предоставляются работодателем после того, как ему подается соответствующее заявление. В таком случае уменьшается налоговая база, с которой он ежемесячно удерживает НДФЛ. Однако, если у вас есть дети или если вы относитесь к льготной категории граждан, но не подавали работодателю заявление на предоставление вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

4. Какие бывают имущественные налоговые вычеты и как их получить?

Имущественный налоговый вычет можно оформить:

- если вы продали имущество, продали долю в уставном капитале организации, уступили права по договору участия в долевом строительстве, а также если у вас изъяли имущество для государственных или муниципальных нужд с компенсацией выкупной стоимости;

- если вы построили или приобрели жилье, а также если вы купили земельный участок, в том числе с использованием ипотеки.

5. Какие бывают инвестиционные вычеты и как их получить?

Если вы занимаетесь инвестициями, вы можете претендовать на налоговый вычет, если осуществляли следующие операции:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получили доход;

- вносили личные денежные средства на свой индивидуальный инвестиционный счет;

- получали доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Вы можете выбрать, какой инвестиционный вычет вам подходит:

- вернуть 13% от той суммы, которую положили на инвестиционный счет (максимум 52 000 рублей за год);

- не платить налог 13% с заработанной на инвестициях суммы после продажи акций и выведения их с ИИС и его закрытия (договор на ведение ИИС должен быть заключен минимум 3 года назад);

Например, вы внесли 100 000 рублей на ИИС в 2018 году, купили акции и валюту. Допустим, к началу 2021 года на вашем ИИС оказалось уже 300 000 рублей. У вас есть выбор:

- вернуть 13% от внесенных на счет 100 000 рублей (13 000 рублей);

- не платить налог на доход с суммы в 200 000 рублей (26 000 рублей).

Очевидно, что в данной ситуации выгоден второй вариант. Но если бы ваш доход был меньше, то первый вариант мог быть выгоднее.

- если вы покупали ценные бумаги не через ИИС, то вы можете получить вычет на доход от их продажи, если они находились в собственности более 3 лет (предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей).

Выбор вы можете сделать не сразу, а по истечении трех лет, когда станет понятно, что для вас выгоднее.

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

По общему правилу НДФЛ уплачивается не за счет работодателя, как, например, страховые взносы с зарплаты работников, а за счет сотрудника, методом вычитания налога из его дохода. Стандартная ставка для резидентов РФ при официальном трудоустройстве составляет 13%, а для нерезидентов РФ - 30% (исключение - высококвалифицированные специалисты, для которых ставка НДФЛ равна 13%).

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Налог изначально удерживается из доходов работника, а затем перечисляется в бюджет государства. При этом перечисление НДФЛ возможно только после того, как доход будет выплачен работнику - выдан наличными деньгами через кассу или перечислен на банковский счет.

Нарушением законодательства по НДФЛ являются такие важные моменты:

- работодатель возлагает на себя бремя по НДФЛ, то есть перечисляет собственные деньги, а не удержанные из дохода физлица (в случае, если перечисляет налог раньше выплаты дохода);

- работодатель перекладывает обязанность расчета и перечисления налога на самого сотрудника. Компания является налоговым агентом по НДФЛ, а потому непосредственно она должна рассчитать, удержать и перечислить налог в бюджет государства. Сотрудник получает зарплату или иной доход за вычетом суммы рассчитанного и удержанного налога.

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

- государственные пособия (кроме пособий по временной нетрудоспособности), например, по беременности и родам, уходу за ребенком до 1,5 лет;

- суммы в возмещение вреда в связи с увечьем или повреждением здоровья;

- денежное возмещение коммунальных услуг или топлива;

- стоимость натурального довольствия;

- расходы на повышение профессионального уровня сотрудника;

- затраты на выполнение работником трудовых обязанностей, например, командировочные расходы;

- суточные ежедневно в пределах 700 руб. для командировок по России и в пределах 2 500 руб. для командировок за границу;

- выходное пособие, среднемесячный заработок в пределах 3-х средних месячных заработков или 6-ти средних месячных заработков (если организация расположена в районах Крайнего Севера и приравненных к ним территориях);

- материальная помощь работодателя в пределах 50 000 руб. на каждого ребенка при рождении или усыновлении малыша;

- подарки или материальная помощь, полученная от работодателя, - в пределах не более 4 000 руб.;

- пособие в связи со смертью близкого родственника и др.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же - только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости - как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода - отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе "Начисление зарплаты и взносов" будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Читайте также: