Порядок формирования налоговой отчетности по ндфл и организация расчетов с бюджетом

Обновлено: 02.07.2024

Налоговая отчетность – длинный перечень документов.

Согласно статье 23 НК РФ об обязанностях налогоплательщика, законопослушные граждане, ИП и организации обязаны представлять в налоговые органы по месту учета заполненные декларации (расчеты) - по тем налогам, которые им нужно уплачивать. Статья 80 НК РФ детально описывает понятие этого ключевого инструмента налоговой отчетности.

Налоговая декларация - это заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и о других данных, служащих основанием для исчисления и уплаты налога. Налоговая декларация предоставляется по каждому налогу, подлежащему уплате конкретным налогоплательщиком.

Под налоговой отчетностью же принято понимать весь перечень документов, предоставляемых в ИФНС в обязательном порядке, в которых содержатся данные об обязательствах налогоплательщика перед государством в вопросе расчетов по налогам, сборам, страховым взносам и другим фискальным платежам.

4 ключевых фактора, влияющие на состав отчетности:

- Система налогообложения.

- Вид деятельности.

- Вид производимой и реализуемой продукции.

- Наличие в штате наемных работников.

Налоговая декларация и другие виды налоговой отчетности.

7 главных характеристик отчетного документа:

Важные нововведения с 2022 года:

С отчетности за 2021 год 2-НДФЛ будет входить в состав 6-НДФЛ.

Сроки сдачи налоговой отчетности.

Шагом сдачи отчетности являются месяц, квартал, полугодие, год. Запомнить все крайние сроки по сдаче отчетности под силу разве что очень опытному главбуху. Потому что для каждой формы отчетности своя периодичность сдачи и свой крайний срок. Причем, по некоторым видам отчетности шаг может быть как месяцем, так и кварталом, например, для отчетности по налогу на прибыль.

В СБИС Электронная отчетность календарь отчетности всегда под рукой! Узнайте, как получить скидку на отчетсноть в 50%

Пока на 2022 год сроки сдачи отчетности не менялись, однако надо помнить о таком нюансе - дедлайн по сдаче отчета может быть сдвинут по причине попадания крайнего срока сдачи на нерабочий, выходной или праздничный день на следующий за ним рабочий день.

Отчетной датой для налоговой бухгалтерской отчетности в ФНС - 31 марта года, следующего за отчетным. В 2022 году эта дата не выпадает на выходной и, следовательно, не сдвигается.

В 2021 году собираемость налогов в стране выросла.

Поступления по уровням бюджета за 1 полугодие 2020-2021 гг. Данные ФНС России.

1 полугодие, млрд. руб.

Консолидированный бюджет РФ

Консолидированные бюджеты субъектов РФ

Способы сдачи отчетности. Государство в смартфоне.

Пока же предоставить отчетную информацию в ИФНС возможно следующими способами:

- при помощи личного визита в свое отделение налоговой инспекции,

- при помощи почтовой услуги - заказным письмом с описью вложений,

- электронным способом. Отправка налоговой отчетности через защищенные телекоммуникационные каналы связи уже сейчас является наиболее распространенным способом передачи данных в ИФНС.

В СБИС отчетность будет отправлена через интернет, что крайне важно в свете глобальной цифровой трансформации, которую активно ведет государство.

СБИС Электронная отчетность подходит для предприятий любых размеров и форм собственности. Ответив на несколько коротких вопросов: об организационной форме предприятия, системе налогообложения, числе сотрудников, виде деятельности и т.п., вам будет предложен оптимальный именно для вас пакет услуг.

Также немаловажно, что все пользователи СБИС получают техническую поддержку в режиме 24/7. В сложной ситуации всегда можно получить консультацию эксперта.

ЭЦП для отчетности является неотъемлемой частью цифрового государства. Получить электронную подпись на сертифицированном носителе можно в нашем центре.

Подробнее о том, как подключиться к сервисам СБИС, вам готовы рассказать наши специалисты.

Регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ предназначен для составления:

- сведения о полученных работником доходах;

- исчисленных и удержанных суммах налога в разрезе даты получения доходов в организации, в которой сотрудник получал доходы.

Порядок заполнения

Рассмотрим порядок заполнения основных данных регистра.

Вид движения

Вид движения бывает двух видов: Приход и Расход .

Период

В графе Период указывается дата события: когда был исчислен или удержан налог.

Значение поля совпадает с датой Регистратора, по которому сформировалась запись в регистре Расчеты налогоплательщиков с бюджетом по НДФЛ .

Ставка налогообложения

Налоговые ставки, применяемые при исчислении налога на доходы физических лиц, установлены ст. 224 НК РФ.

В программе используются следующие ставки:

- 9% — при получении:

- дивидендов;

- процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007;

- доходов учредителями доверительного управления ипотечным покрытием.

- зарплаты и других доходов резидентов, кроме облагаемых по ставке 35%;

- зарплаты нерезидентов-иностранцев с патентом, граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и лиц, получивших в РФ временное убежище.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. Налоговые резиденты — это физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 месяцев, следующих подряд.

Физическое лицо

Работник, получивший доход, с которого исчислен (вид движения Приход ) или удержан (вид движения Расход ) налог НДФЛ.

Налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в РФ, не являющиеся ее налоговыми резидентами.

Документ-основание

Документ, послуживший основанием для начисления НДФЛ. Основанием для записи в регистр могут служить:

Регистратор

Документ, при проведении которого сформировалась запись в регистр. Записи в регистр формируют:

Полный список документов можно посмотреть здесь. PDF

Организация

Указывается наименование нашей Организации. Данные заполняются автоматически по документу Регистратор. Если в форме документа-регистратора поле Организация не отображается, значит, в базе ведется учет только по одной организации, и программа заполнит эти данные по умолчанию. PDF

Подразделение

Подразделение организации, к которому отнесен работник.

Дата получения дохода

В поле Дата получения дохода заполняется дата фактического получения дохода в целях расчета НДФЛ. Программа автоматически проставляет дату получения дохода в зависимости от вида дохода:

- зарплата, средний заработок в командировке, ежемесячные премии — последний день месяца, за который начислили зарплату (премию);

- вознаграждение подрядчику — дата выдачи денег из кассы или перечисления со счета организации на карту подрядчика;

- отпускные и больничные — дата выдачи денег из кассы или перечисления со счета организации на карту сотрудника;

- и т. д.

Полный список определения даты фактического получения дохода по виду дохода можно посмотреть здесь. PDF

Срок перечисления

- Не позднее конца месяца, в котором выплачен доход (по отпускным и больничным).

- Не позднее следующего за выплатой дохода дня (для прочих доходов).

Крайний срок уплаты

- Регистратор — Выдача наличных 06.02.2019;

- Срок перечисления — Не позднее следующего за выплатой дохода дня (для прочих доходов);

- Крайний срок уплаты — 07.02.2019.

Если рассчитанный Крайний срок уплаты приходится на выходной или праздничный день, он автоматически переносится 1С на ближайшую рабочую дату, например, если выплата зарплаты сотрудникам прошла 08.02.2019. Крайний срок уплаты 09.02.2019 переносится на 11.02.2019, т. к. 09.02.2019 и 10.02.2019 — выходные дни.

Сумма дохода

Сумма выплаченного работнику дохода.

Сумма

Сумма исчисленного (вид движения Приход ) или удержанного (вид движения Расход ) налога НДФЛ.

Вид дохода

Указывается, к какой категории относится доход, полученный работником. Возможные варианты:

- оплата труда;

- дивиденды;

- прочие доходы;

- прочие натуральные доходы;

- и т. д.

Полный список видов дохода можно посмотреть здесь. PDF

Код дохода

Указываются данные из справочника Виды доходов НДФЛ . Справочник содержит все сведения, соответствующие действующему НК РФ и классификатору, утвержденному ФНС РФ. Изменить данные и добавить их в справочник невозможно: в случае изменения законодательства они обновляются автоматически при обновлении программы.

Возможные варианты кодов:

- 1010 — дивиденды;

- 1400 — доходы от сдачи в аренду и иного использования имущества (кроме доходов от сдачи в аренду транспортных средств, средств связи, компьютерных сетей);

- 2000 — вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и лиц, приравненным к ним;

- 2012 — суммы отпускных выплат

- 2013 — сумма компенсации за неиспользованный отпуск;

- и т. д.

Полный список кодов дохода НДФЛ можно посмотреть здесь. PDF

Вариант удержания НДФЛ

В зависимости от характера удержания исчисленный НДФЛ может быть:

- Удержан;

- Передан на взыскание в налоговый орган;

- Возвращен налоговым агентом;

- Зачтен в счет авансовых платежей.

Вариант удержания автоматически заполняется в регистре по Документу-основанию.

Включать в декларацию по налогу на прибыль

Флажок выставляется для включения НДФЛ в декларацию по налогу на прибыль. Установка флажка выполняется программой автоматически по виду дохода. Например, дивиденды, причитающиеся юридическим лицам, облагаются налогом на прибыль согласно п. 3 ст. 284 НК РФ.

НДФЛ по оплате труда в декларацию по налогу на прибыль не включается, поскольку это не расход организации, а налог физических лиц, который удерживается из их доходов. Организация в данном случае выступает только агентом по удержанию и перечислению налога.

Учитывать выплаченный доход в 6-НДФЛ

Флажок выставляется для включения налога в форму 6-НДФЛ. Его установка выполняется автоматически в зависимости от вида дохода.

В расчет 6-НДФЛ не включаются следующие доходы:

- доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ: например, доходы от продажи имущества, принадлежащего физическому лицу на праве собственности;

- государственные и социальные пособия, из которых работодатели не удерживают подоходный налог;

- компенсационные выплаты в следствие полученного на рабочем месте увечья;

- возмещение за коммунальные платежи, аренду жилья;

- выплачиваемые работникам деньги, заменяющие положенные им пайки и другие виды натурального довольствия;

- доходы резидентов других стран, не облагаемые в РФ в силу международных договоров.

- флажок Учитывать выплаченный доход в 6-НДФЛ — Истина. PDF

Отражение начисления и удержания НДФЛ налогоплательщика

При начислении дохода документами-основаниями PDF в регистр делается запись о начислении суммы налога:

![]()

При выплате дохода PDF в регистре формируется запись по сумме удержанного налога:

![]()

По сформированным записям регистра строятся специальные отчеты по НДФЛ:

- Налоговый регистр по НДФЛ : раздел Зарплата и кадры — Зарплата — Отчеты по зарплате — Регистр налогового учета по НДФЛ . PDF

- Проверка разд. 2 6-НДФЛ : раздел Зарплата и кадры — Зарплата — Отчеты по зарплате — Проверка разд. 2 6-НДФЛ . PDF

Как правило, этих отчетов бывает достаточно для проверки и исправления ошибок заполнения формы 6-НДФЛ. Однако при ручных правках в документах и сбоях в программе может потребоваться более серьезная проработка ошибки по регистру Расчеты налогоплательщиков с бюджетом по НДФЛ , Универсальным отчетом, который позволяет проанализировать ситуацию более глубоко, используя дополнительную информацию полей:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В данной публикации мы рассмотрим вспомогательный регистр системы налогообложении УСН.В ЗУП 3.1.10 КОРП реализован учет расчетов с бюджетом по.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Практический переход на ФСБУ 25 в 1С - Часть 1

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Спасибо за семинар Ольге! Непростая тема, объемная. Буду изучать, пересматривать еще и еще. Как всегда очень и очень познавательно. Ждем с нетерпением новых семинаров!

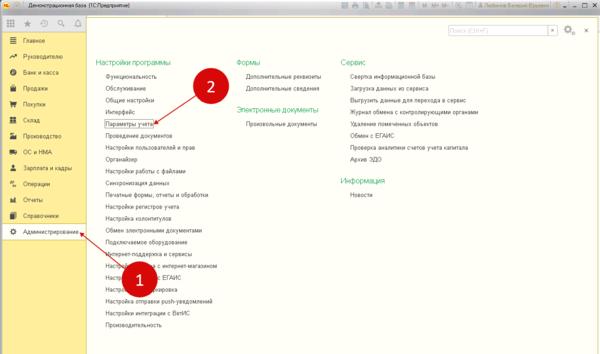

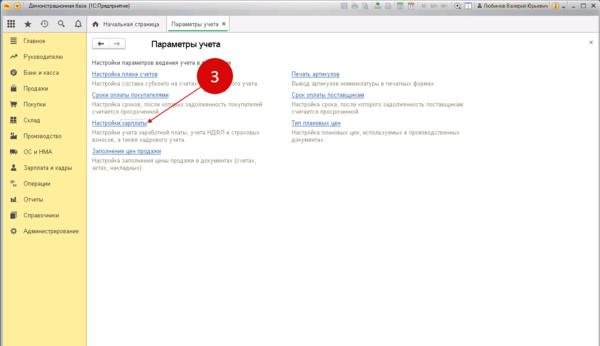

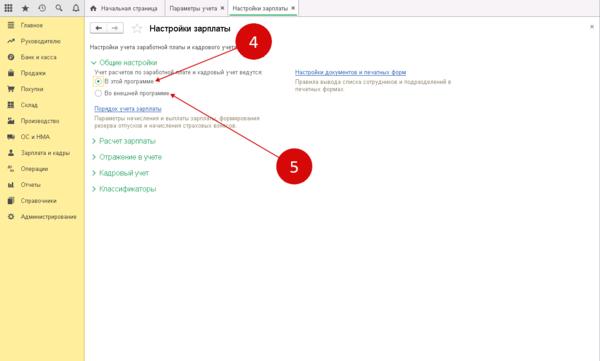

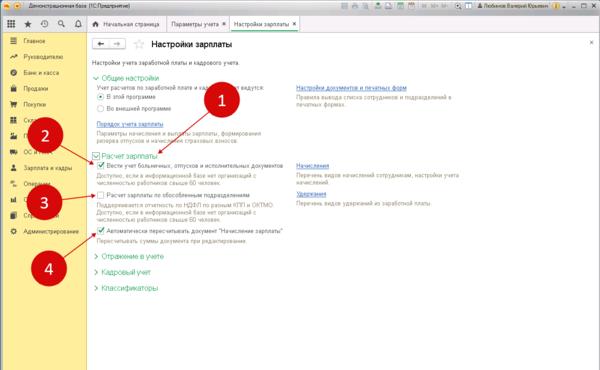

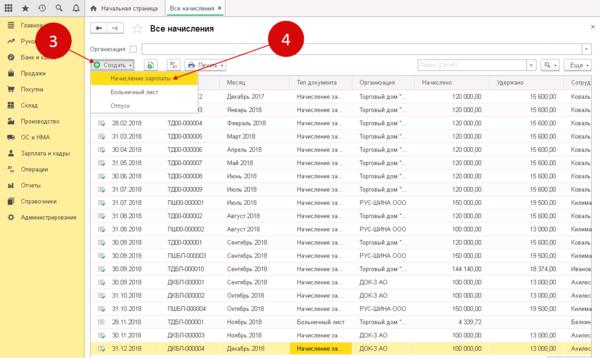

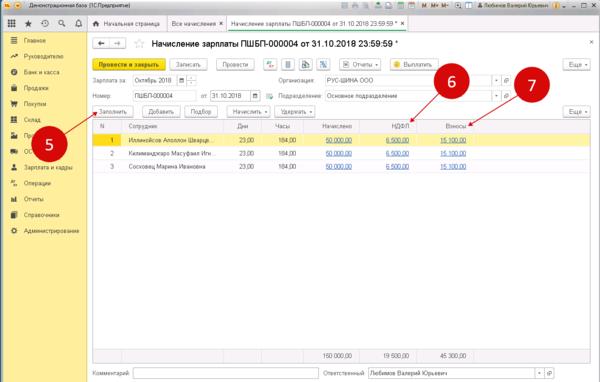

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Первичные настройки для учёта НДФЛ

Определитесь какие варианты учёта заработной платы вам понадобятся

![]()

![]()

![]()

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

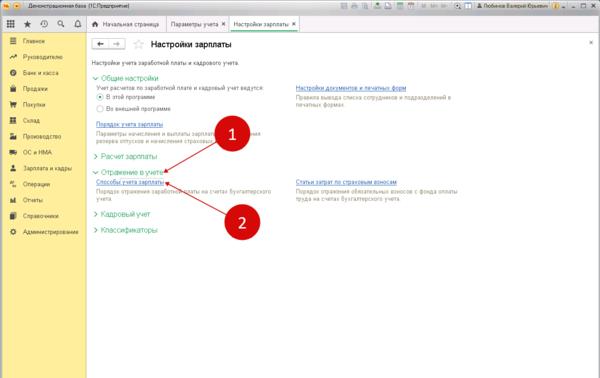

Учёт начислений: произведите настройку

![]()

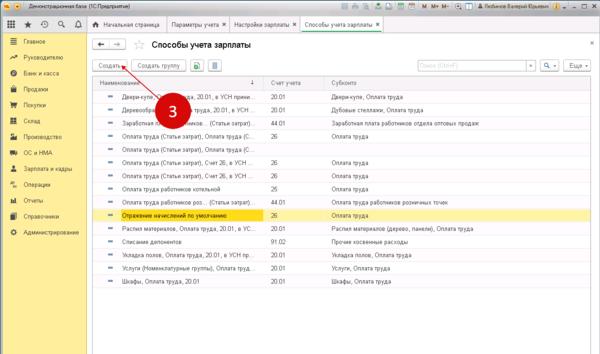

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

![]()

![]()

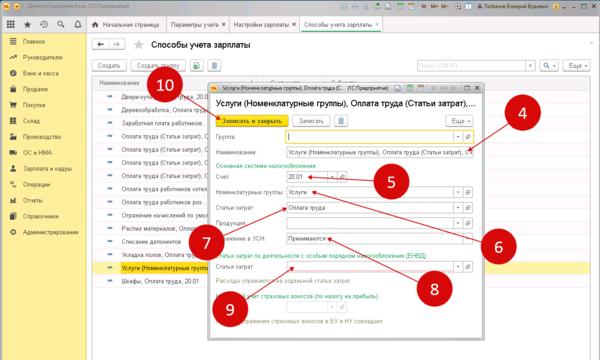

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

![]()

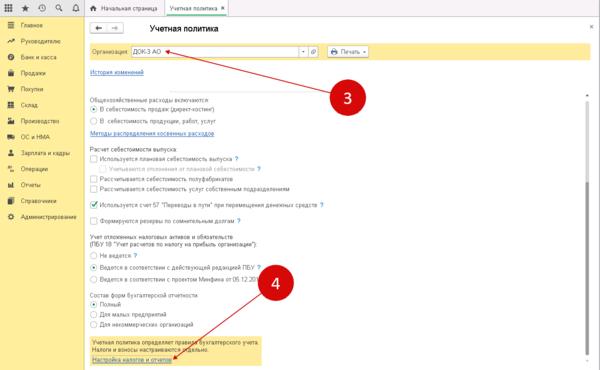

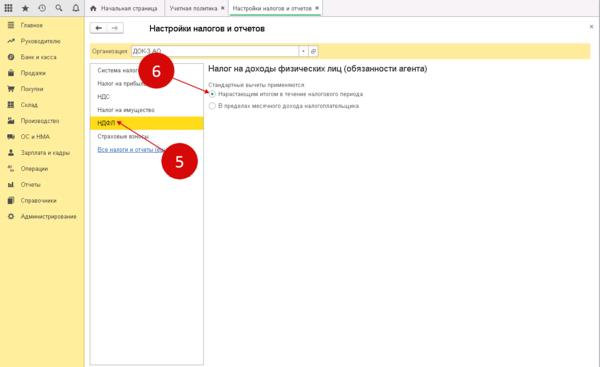

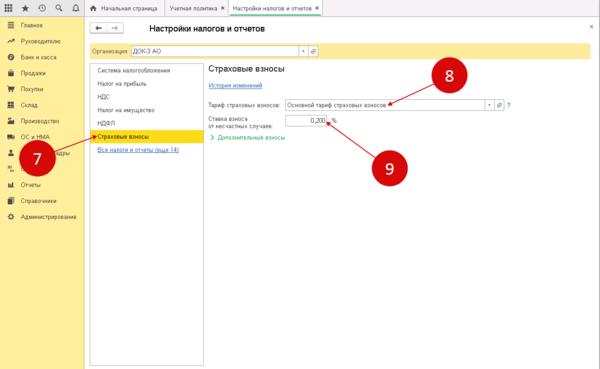

Учётная политика для регистров НДФЛ: подробная настройка

![]()

![]()

![]()

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

![]()

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

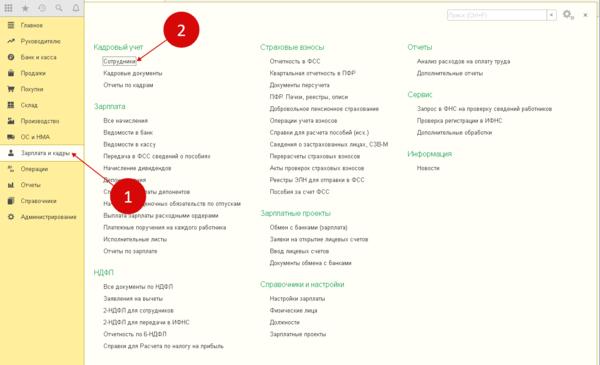

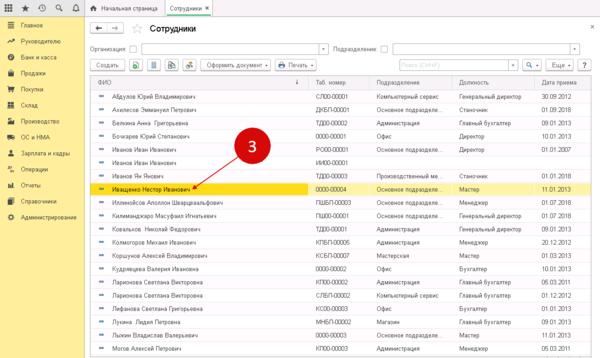

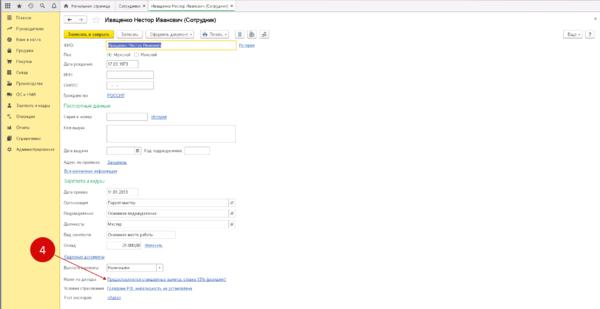

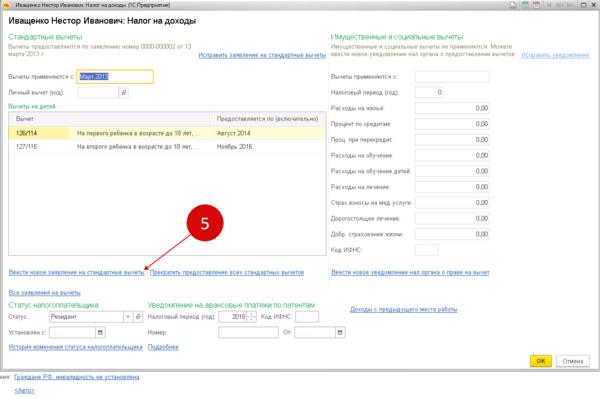

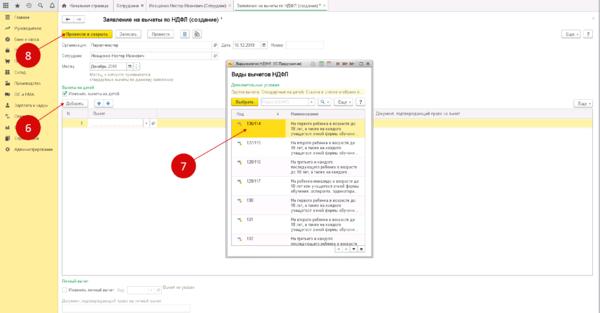

Ввод данных по налоговым вычетам по сотрудникам

![]()

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

![]()

![]()

![]()

![]()

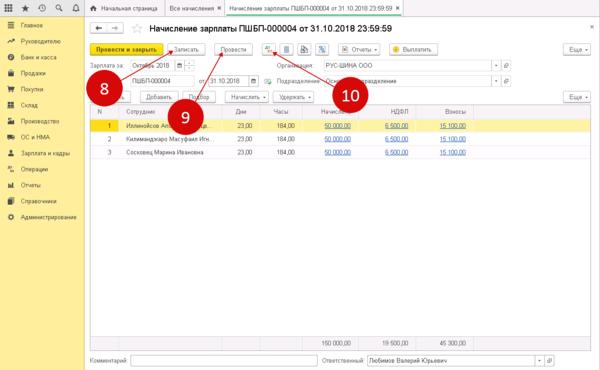

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

![]()

![]()

![]()

![]()

![]()

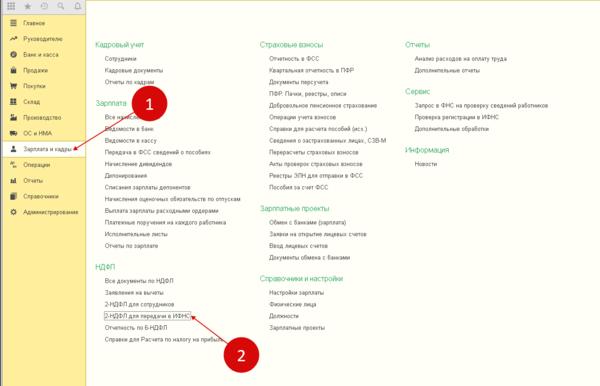

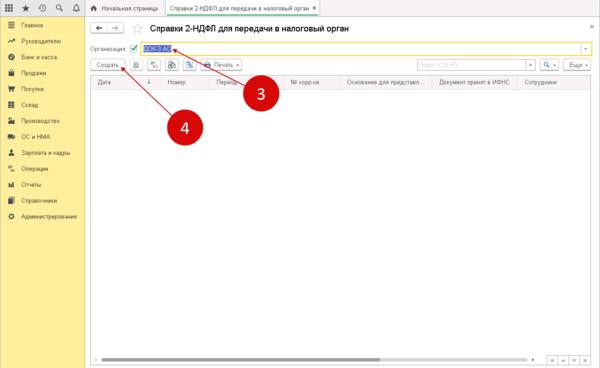

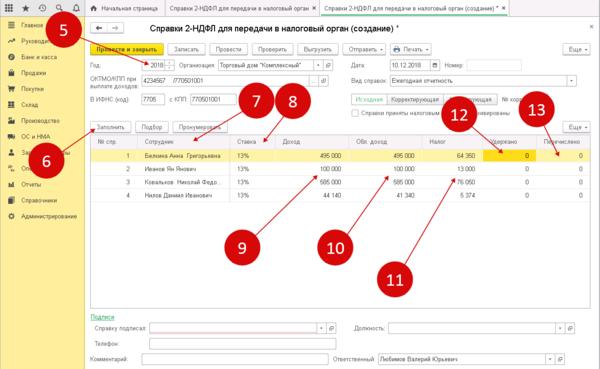

Создайте налоговую декларацию

![]()

![]()

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

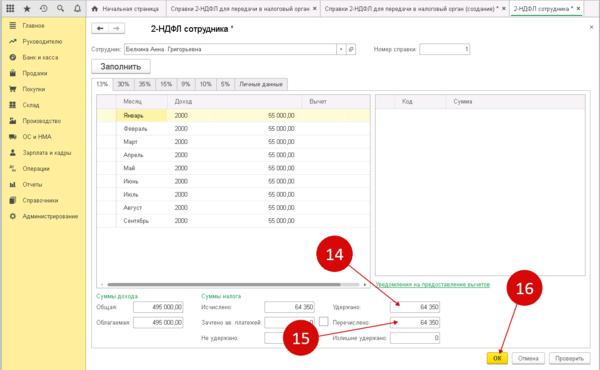

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

![]()

![]()

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

![]()

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 7 сентября 2021 г. № БС-4-11/12684@ О перечислении сумм НДФЛ, а также представления сведений о доходах физических лиц и суммах НДФЛ по форме 2-НДФЛ и расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) при смене адреса выбранного обособленного подразделения

![]()

Обзор документа

Письмо Федеральной налоговой службы от 7 сентября 2021 г. № БС-4-11/12684@ О перечислении сумм НДФЛ, а также представления сведений о доходах физических лиц и суммах НДФЛ по форме 2-НДФЛ и расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) при смене адреса выбранного обособленного подразделения

Федеральная налоговая служба рассмотрела письмо о перечислении сумм налога на доходы физических лиц, а также представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) при смене адреса выбранного обособленного подразделения, и сообщает следующее.

Согласно пункту 1 статьи 226 Налогового кодекса Российской Федерации (далее - Кодекс) российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц (далее - НДФЛ, налог), исчисленную в соответствии со статьей 225 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса.

В соответствии с положениями пункта 7 статьи 226 Кодекса сумма НДФЛ, исчисленная по налоговой ставке, указанной в пункте 1 или 3.1 статьи 224 Кодекса, и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет в следующем порядке:

- если на момент уплаты налога в бюджет сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, рассчитанная нарастающим итогом с начала налогового периода, составляет менее 650 тысяч рублей или равна 650 тысячам рублей, уплата налога производится по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения;

- если на момент уплаты налога в бюджет сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, рассчитанная нарастающим итогом с начала налогового периода, превысила 650 тысяч рублей, уплата налога производится по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения в следующем порядке:

отдельно уплачивается сумма налога в части, недостающей до 650 тысяч рублей, относящаяся к части налоговой базы до 5 миллионов рублей включительно;

отдельно уплачивается часть суммы налога, превышающая 650 тысяч рублей, относящаяся к части налоговой базы, превышающей 5 миллионов рублей.

Сумма НДФЛ, подлежащая уплате в бюджет по месту нахождения обособленного подразделения организации, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения, а также исходя из сумм доходов, начисляемых и выплачиваемых по договорам гражданско-правового характера, заключаемым с физическими лицами обособленным подразделением (уполномоченными лицами обособленного подразделения) от имени такой организации.

Таким образом, сумма НДФЛ с дохода, начисляемого и выплачиваемого работникам организации, должна быть перечислена в бюджет по месту учета организации, а сумма НДФЛ с дохода, начисляемого и выплачиваемого работникам обособленного подразделения организации, должна быть перечислена в бюджет по месту постановки на учет организации по месту нахождения данного обособленного подразделения.

Пунктом 2 статьи 230 Кодекса установлена обязанность налоговых агентов - российских организаций, в том числе имеющих обособленные подразделения, по представлению документов, содержащих сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - отчетность по НДФЛ), в отношении как работников организации, так и работников обособленных подразделений в налоговые органы по месту учета самой организации и по месту учета каждого обособленного подразделения.

С учетом абзаца девятого пункта 7 статьи 226 Кодекса и абзаца седьмого пункта 2 статьи 230 Кодекса налоговые агенты - российские организации, имеющие несколько обособленных подразделений, в случае, если место нахождения организации и ее обособленных подразделений - территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, вправе перечислять удержанные суммы НДФЛ в бюджет, а также представлять отчетность по НДФЛ в отношении работников этих обособленных подразделений в налоговый орган соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации.

При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения. Уведомление о выборе налогового органа (далее - Уведомление) не подлежит изменению в течение налогового периода по налогу. Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления отчетности по НДФЛ.

Учитывая изложенное, в случае снятия с учета в налоговом органе в течение налогового периода выбранного обособленного подразделения, организация обязана в этом налоговом периоде представить Уведомление с указанием в поле "Причина представления уведомления (код)" значения "4" (указать другие изменения, влияющие на порядок представления справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ). При этом заполнению подлежат все поля Уведомления. В этой связи, после снятия с учета в налоговом органе выбранного обособленного подразделения перечисление НДФЛ и представление отчетности по НДФЛ будет осуществляться организацией в ранее действующем порядке, то есть как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если данная организация планирует в последующие налоговые периоды (например, начиная с 2022 года) перечислять НДФЛ и представлять отчетность по НДФЛ по месту учета выбранного лица, то организация обязана не позднее 10 января 2022 года представить в налоговый орган Уведомление.

Действительный государственный

советник Российской Федерации

2 классаС.Л. Бондарчук Обзор документа

ФНС разъяснила порядок представления сведений по форме 2-НДФЛ и расчета по форме 6-НДФЛ при смене адреса обособленного подразделения, выбранного для представления этих данных за несколько обособленных подразделений.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Читайте также: