Показатель оценивающий степень чувствительности прибыли до уплаты процентов и налогов

Обновлено: 18.05.2024

Показатель операционной прибыли до вычета налогов и процентов (EBIT) — финансово-аналитический показатель формы 2 (Отчёт о финансовых результатах), равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. Данный показатель еще называется операционной прибылью и используется при расчете некоторых коэффициентов финансовой эффективности.

Формула EBIT

EBIT = Revenue — COGS — Operating Expenses

EBIT = Выручка — Себестоимость — Коммерческие и управленческие расходы

EBIT = Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330)

EBIT = Прибыль от реализации (стр. 050 ф. №2) + Проценты по кредитам и займам, включенным в себестоимость

EBIT = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) ( — Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

Определение

Операционная прибыль до уплаты налогов, расходов на амортизацию и процентов по кредитам (EBITDA) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок и амортизации. EBITDA позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. Он позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов) и различными условиями налогообложения.

Формула EBITDA

EBITDA = Revenue — Expenses (excluding tax, interest, depreciation and amortization)

EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

EBITDA = Прибыль от реализации (стр.50 Ф.№ 2) + Амортизационные отчисления (Форма № 5)

EBITDA = Прибыль (убыток) от продаж (стр. 2200) + Проценты к уплате (стр. 2330) + Амортизационные отчисления

EBITDA = EBIT + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) (- Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

EBITDA = Операционная прибыль + Амортизация

EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent/Restructuring Costs)

Определение

Операционная прибыль до вычета налогов, процентов по кредитам, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу (EBITDAR) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу.

В зависимости от компании и целей пользователей, показатель может включать в себя либо расходы на аренду, либо расходы на реструктуризацию, либо расходы по операционному лизингу, но всегда только один тип расходов. Показатель EBITDAR расширяет EBITDA, путем добавления дополнительного пункта по аренде или реструктуризации, тем самым лучше отражает финансовую эффективность. Иногда данный показатель называют как operating cash flow (операционный денежный поток).

Формула EBITDAR

EBITDAR = EBITDA — rent/restructuring costs = Revenue — Expenses (excluding tax, interest, depreciation, amortization and rent/restructuring costs)

EBITDAR = EBITDA — Расходы на аренду/Расходы по операционному лизингу/Расходы на реструктуризацию

NOPAT (Net Operating Profit After Tax)

Определение

Чистая операционная прибыль после налогов (NOPAT) — посленалоговая операционная прибыль без учета начисленных процентов по кредитам и полученным займам. При ее расчете учитываются все доходы и расходы предприятия, отраженные в отчете о прибылях и убытках, в том числе налог на прибыль. Для определения NOPAT к чистой прибыли отчетного периода необходимо прибавить проценты к уплате.

Формула NOPAT

NOPAT = EBIT x (1 — Tax Rate)

NOPAT = EBIT х (1 — налоговая ставка)

Чистая прибыль (NOPAT) = Прибыль до выплаты налога – Налог на прибыль (до вычета процентов за пользование заемным капиталом)

NOPAT = (Чистая прибыль + Проценты по заемному капиталу + Эффекты налогового щита по заемному капиталу)

EBIAT (Earnings Before Interest After Taxes)

Определение

Прибыль до вычета процентов и после уплаты налогов (EBIAT) — финансово-аналитический показатель равный объёму прибыли до вычета процентов после уплаты налогов. Принципиальная разница между NOPAT = EBIT x (1 – t) и EBIAT состоит в том, что при расчете EBIT х (1 – t) налог на прибыль по номинальной ставке берется со всей прибыли до уплаты процентов, а при расчете EBIAT вычитается фактически уплаченный компанией налог на прибыль, который несколько ниже из-за того, что процентные выплаты были отнесены на себестоимость. Таким образом, EBIT х (1 – t) меньше EBIAT на величину (1 – t) x i, где i — процентные выплаты.

Формула EBIAT

EBIAT = Revenue — Cost of Goods Sold — Expenses (including taxes and excluding interest)

EBIAT = Доход — COGS — расходы (включая налоги и исключая проценты)

OIBDA (Operating Income Before Depreciation And Amortization)

Определение

Показатель OIBDA (Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов) следует отличать от EBITDA, так как отправной точкой показателя является операционная прибыль, а не чистая прибыль. Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год. Он включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками. OIBDA рассчитывается как операционную прибыль до амортизации (МА + НМА), обесценение внеоборотных активов (основные средства, гудвил и прочие нематериальные активы) и убытка (прибыли) от выбытия основных средств.

Формула OIBDA

OIBDA = Operating Income + Depreciation + Amortization + Tax + Interest

OIBDA = Операционная прибыль + амортизация основных средств и нематериальных активов

Примеры, разъясняющие порядок формирования прибыли

EVA (Economic Value Added)

Определение

Добавленная экономическая стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

EVA – реальная экономическая прибыль, которая принадлежит акционерам после вычета всех операционных расходов (включая налоги) и финансовых издержек.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Интерпретация показателя EVA:— Если EVA>0, то капитал используется эффективно.

— Если EVA=0, то инвесторы получили норму возврата, компенсирующая риск.

— Если EVA Формула EVA

EVA = NOPAT — WACC*IC

EVA = EBIT — CE * WACC

EVA = (ROCE — WACC) * CE

, где:

NOPAT — чистая операционная прибыль после уплаты налогов;

WACC — средневзвешенная стоимость капитала;

IC — инвестированный капитал.

EBIT — чистая прибыль уплаты процентов и налоговых платежей;

CE — собственные оборотные средства (capital employed).

ROCE (return of capital employed) = EBIT / Capital Employed — Рентабельность задействованного капитала

Equity EVA = (ROE-Cost of Equity) * (Equity Invested)

, где:

ROE – рентабельность собственного капитала

Cost of Equity – стоимость собственного капитала

Equity Invested – инвестированный собственный капитал

SVA (Shareholder Value Added)

Определение

Показатель SVA (Акционерная добавленная стоимость) представляет собой капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение.

Формула для расчета стоимости бизнеса, при использовании показателя SVA:

Стоимость компании = Рыночная стоимость инвестированного капитала в начале года + Накопленная величина SVA прогнозного периода + Рыночная стоимость ценных бумаг и иных инвестиций

Формула SVA

1 способ расчета SVA:

SVA = Изменение стоимости инвестированного капитала

, где:

Стоимость инвестированного капитала = накопленная текущая стоимость денежного потока + Текущая стоимость остаточной стоимости

2 способ расчета SVA:

SVA = Текущая стоимость остаточной стоимости – Текущая стоимость стратегических инвестиций

, где:

Остаточная стоимость = капитализированное изменение чистой прибыли (NOPAT),

Текущая стоимость стратегических инвестиций = текущей стоимости изменения инвестированного капитала.

MVA (Market Value Added)

Определение

Показатель добавленная рыночная стоимость (MVA) — позволяет определить величину превышения рыночной капитализации компании над стоимостью собственного капитала (представленной в бухгалтерском балансе).

Рыночная капитализация бизнеса представляет собой произведение количества акций предприятия, выпущенных в обращение на их рыночную цену.

MVA делает акцент на рыночную капитализацию компании, которая более значима для акционерных обществ, котирующихся на фондовых биржах. Стоимость акций в таких случаях более точно определяет благосостояние акционеров, чем прибыль. В наиболее общем смысле рыночную добавленную стоимость понимают как разницу между достигнутой за период величиной прироста рыночной стоимости капитала и величиной инвестированного капитала.

Формула MVA

MVA = Market Value of Debt + Market Value of Equity — Total Adjusted Capital

MVA = Market Value of Equity — Total Adjusted Capital

MVA = Рыночная капитализация компании — Стоимость чистых активов (собственного капитала) по балансу компании

MVA = Рыночная стоимость долга + рыночная капитализация – совокупный капитал*

* следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами. Данные поправки будут более подробно рассмотрены при описании показателя EVA.

Cash Value Added (CVA) или Residual Cash Flow (RCF)

Определение

Формула CVA

Прямой метод:

CVA = AOCF – WACC * TA

, где:

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный денежный поток;

OCF = EBIT + Depreciation — Taxes

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

Или

CVA = CF — Depreciation — Capital Charge

Косвенный метод:

CVA= (CFROI — Cost of Capital) * Gross Investment

, где:

Capital charge = cost of capital * gross investment

CFROI = (СF — Depreciation)/ Gross Investment

Depreciation = [WACC/ (1+WACC)n — 1]* TA

CF = Adjusted profit + interest expense + depreciation

Gross Investment = Net Current Assets + Historical initial cost

CVA = Sales x ((Sales – Cost)/Sales – Working Capital Movement/Sales – Non Strategical Investment/Sales) – OCFD / Sales

В сложившейся практике финансового менеджмента модель упрощена и выглядит как:

RCF (CVA) = AOCF – WACC x TA

, где:

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный денежный поток;

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

Анализ коэффициентов финансовой устойчивости необходим для всецелого изучения факторов, влияющих на стабильность и платежеспособность компании. Анализируя различные показатели, можно оценить степень финансовой независимости или зависимости компании в разрезе элементов активов.

Группы показателей для оценки финансовой устойчивости

Для проведения полного анализа финансовой устойчивости компании используется несколько групп коэффициентов. Как правило, такой развернутый анализ проводится в динамике, что помогает определить причины произошедших изменений.

Все главные финпоказатели, которые используются при оценке финустойчивости компании, основаны на анализе таких величин:

- собственный и заемный капиталы (СобК и ЗаемК);

- оборотный собственный капитал (ОСК);

- краткосрочные обязательства (КрсО).

Для расчета используются следующие значения (с указанием строки в балансе):

- внеоборотные активы (ВнОА) — стр. 1100;

- долгосрочные обязательства (ДлсО) — стр. 1400;

- краткосрочные обязательства – стр. 1500;

- доходы будущих периодов (ДохБП) — стр. 1530;

- резервы и капитал (РиК) — стр. 1300.

Формулы расчета значений, используемых в оценке финустойчивости:

СобК = РиК + ДохБП

ЗаемК = ДлсО + КрсО

ОСК = СобК – ВнОА

Анализируя показатели финустойчивости компании, необходимо учитывать ее особенности, обусловленные сферой деятельности. Наиболее часто анализ финустойчивости компании проводят при помощи относительных показателей, значения которых зависят от ряда факторов:

- существующего на предприятии состава источников покрытия имущества;

- принадлежности компании к определенной отрасли;

- сформировавшихся условий кредитования и др.

Проводя анализ упомянутых выше относительных показателей, следует рассматривать изменения в динамике 2 основных групп коэффициентов:

Анализ показателей капитализации

Основные коэффициенты из первой группы:

- Автономии (КА) – данный коэффициент определяется по формуле:

СобК — собственный капитал;

ВБ — валюта баланса.

Коэффициент автономии указывает на долю собственных источников средств в суммарном значении всех имеющихся активов. При этом увеличение данного показателя в динамике указывает на повышение финустойчивости организации и уменьшение зависимости от кредиторов и внешних инвесторов.

Нормальным значением для этого показателя является 0,5. Если рассчитанный коэффициент получился больше норматива, то это говорит о том, что обязательства компании могут быть покрыты за счет собственных источников.

- Концентрации заимствованных средств (КК) – данный коэффициент определяется по формуле:

ЗК — заимствованный капитал, который равен сумме краткосрочных и долгосрочных обязательств предприятия;

ВБ — валюта баланса.

Коэффициент концентрации займов указывает на то, какой удельный вес в общей сумме вложений в хоздеятельности компании составляют заимствованные средства. Увеличение данного показателя говорит о снижении финустойчивости компании и росте зависимости от кредиторов.

При этом следует учесть, что всегда будет выполняться следующее равенство:

- Капитализации (ККап) – данный коэффициент определяется по формуле:

Коэффициент капитализации указывает на то, сколько рублей из займов приходится на 1 рубль собственного капитала. На повышение финустойчивости компании укажет снижение ККап. Нормативным является значение, которое меньше единицы.

- Маневренности (КМ) – данный коэффициент определяется по формуле:

ФнК — функционирующий капитал, равный разности между собственными средствами в обороте и долгосрочной плюс просроченной задолженностью дебиторов.

Коэффициент маневренности указывает на то, какая часть принадлежащих компании средств капитализирована, а какая вовлечена в финансирование хоздеятельности компании, т. е. включена в оборотные активы. На показатель оказывает существенное влияние отраслевая принадлежность компании и состав капитала. При увеличении коэффициента можно говорить об улучшении качества балансовой структуры и повышении финустойчивости. Нормативное значение находится в границах 0,2–0,5.

- Финустойчивости (Кфину) – данный коэффициент определяется по формуле:

Кфину = СобК / ЗК.

Данный коэффициент демонстрирует общее значение показателя финустойчивости. Увеличение этого показателя во временном промежутке говорит об усилении финансовой устойчивости предприятия. Нормативное значение должно быть больше единицы, минимальным является 0,7, а наиболее оптимальным — 2.

- Внеоборотного актива (КВна) – данный коэффициент определяется по формуле:

КВна = ВнОА / СобК.

Коэффициент постоянного внеоборотного актива укажет на то, какая доля собственных средств компании вложена в ее основной капитал.

- Финансовой независимости источников капитализации (Кфнки) – данный коэффициент определяется по формуле:

Кфнки = СобК / ЗК.

Коэффициент финнезависимости капитализированных источников указывает на то, какой удельный вес в долгосрочных источниках финансирования занимает собственный капитал. Увеличение этого коэффициента в динамике засвидетельствует улучшение финустойчивости компании и укажет на ее привлекательность для инвесторов. Нормативное значение — это цифра больше 0,6.

- Веса задолженности дебиторов в общих активах (Ддз) – данный коэффициент определяется по формуле:

ДебЗ — задолженность дебиторов, включающая долгосрочные и краткосрочные долги, а также ожидаемый возврат оборотных активов;

ВБ — валюта баланса.

- Финансового левериджа (Дфл) – данный коэффициент определяется по формуле:

Дфл = ТИчп / ТИвп,

ТИчп — темп прироста чистой прибыли;

ТИвп — темп прироста валовой прибыли.

Коэффициент финансового левериджа укажет на то, во сколько раз быстрее растет чистая прибыль по сравнению с валовой. Рост данного показателя указывает на возрастание степени коммерческого риска, который связывают с потенциальной нехваткой средств для оплаты финансовых расходов.

Анализ показателей покрытия

Приведем основные коэффициенты из второй группы:

- Цена привлеченного капитала (Цпк) – данный коэффициент определяется по формуле:

РКр — финансовые расходы, которые связаны с привлечением и обслуживанием кредитов;

СКр — суммарное значение привлеченных кредитных средств.

Цена привлеченного капитала демонстрирует, какую долю составляют указанные выше финрасходы в общей сумме привлеченных средств. Увеличение данного коэффициента укажет на возможное падение прибыли компании и на снижение финустойчивости.

- Обеспеченности подлежащих уплате процентов (Коб%) – данный коэффициент определяется по формуле:

ПВ — прибыль до вычета процентов и уплаты налогов;

Су% — подлежащие к уплате проценты.

Коэффициент обеспеченности подлежащих уплате процентов указывает на то, какая сумма прибыли приходится на один рубль связанных с уплатой кредитных процентов расходов. Значение коэффициента, превышающее единицу, свидетельствует о том, что у компании хватит прибыли для уплаты набежавших процентов. Рост показателя благотворно влияет на повышение инвестиционной привлекательности компании.

- Обеспеченности финрасходов (Кобфр) – данный коэффициент определяется по формуле:

Кобфр = ПВ / (Су% + ЛЗ),

ЛЗ — издержки по обслуживанию лизинга.

Коэффициент обеспеченности финрасходов укажет на то, какая доля валовой прибыли приходится на каждый рубль финрасходов компании. Если значение коэффициента будет меньше 1, то это укажет на нехватку средств для расчета с кредиторами, что свидетельствует о росте финансового риска.

- Обеспеченности собственными средствами в обороте (Кобсос) – данный коэффициент определяется по формуле:

Кобсос = ОСК / ТекА,

ОСК — собственные средства в обороте компании;

ТекА — текущие активы.

Коэффициент обеспеченности собственными средствами в обороте покажет, хватает ли собственных оборотных средств для ведения устойчивой хоздеятельности компании. Увеличение показателя скажет о росте финустойчивости компании. Нормативное значение коэффициента составит 0,5, при этом минимальным является 0,1.

- Достаточности собственных оборотных средств для обеспеченности запасов (Кобзсос) – данный коэффициент определяется по формуле:

Кобзсос = ОСК / Мпрз,

Мпрз — материально-производственные запасы компании.

Увеличение этого коэффициента в динамике укажет на рост финустойчивости компании.

Анализ обобщающего показателя

Для обобщения анализа финустойчивости компании применяют показатель интегрального критерия (ИКфу). Данный показатель может быть представлен в таком виде:

ИКфу = (КА × КМ × Кобсос × Кфину) 1/4

Рост этого обобщенного показателя в динамике указывает на достаточный уровень финансовой устойчивости.

Итоги

Анализ коэффициентов финустойчивости позволит детализировать влияние каждого структурного результата от финдеятельности компании на ее стабильность и надежность для инвесторов. При этом важно проанализировать как коэффициенты из группы капитализации, так и из группы покрытия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Финансовый показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – используется для определения способности организации отвечать по своим обязательствам. Также финансовыми аналитиками EBITDA расчет используется в целях определения стоимости бизнеса.

Данный финансовый термин расшифровывается как Earnings Before Interest, Dividend, Tax and Amortization, что означает следующее: валовая прибыль до вычета из нее начисленных процентов, дивидендов, до уплаты налогов и до вычета из нее амортизации по основным средствам и нематериальным активам.

Показатель EBITDA необходимо рассчитывать на основании качественных и неискаженных бухгалтерских данных. Такие данные можно получить из финансовой отчетности, составленной в соответствии с МСФО, так как международные стандарты практически всегда отражают видение собственников и менеджмента компании на происходящее внутри нее (используется принцип приоритета экономического содержания над юридической формой при отражении той или иной операции). Кроме того, МСФО являются наиболее проработанными и современными стандартами финансового учета, в создание которых вложены усилия специалистов практически всех экономически развитых стран мира. Поэтому для точности и убедительности специалисты рекомендуют рассчитывать показатель EBITDA на основании отчетности, соответствующей МСФО.

Этот коэффициент служит для оценки операционных результатов компании и приближен к операционному денежному потоку, так как показатель очищен от неденежных статей затрат (амортизация). Можно сказать что, EBITDA расчет иллюстрирует доход компании, те денежные средства, которые фирма заработала в отчетном периоде и сможет потратить их в будущем. Это дает возможность использовать данный показатель для оценки рентабельности инвестиций и резерва самофинансирования.

Показатель EBITDA имеет свои недостатки, по мнению критиков, к числу которых относится и Уоррен Баффет, формула EBITDA смешивает здравый смысл с правилами бухгалтерского учёта.

Расчет (формула) показателя имеет вид:

EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

Произвести точный расчет показателя по российским стандартам отчетности (РСБУ) невозможно, так как формула разрабатывалась для отчетности по формам МСФО и GAAP. Поэтому приблизительно расчет EBITDA по финансовой отчетности по российским стандартам будет иметь вид:

EBITDA = Прибыль от реализации (стр.50 Ф.№ 2) + Амортизационные отчисления (Форма № 5)

По отчету о финансовых результатах (баланс с 2011 года), расчет показателя EBITDA производится по формуле:

EBITDA = Прибыль (убыток) от продаж (стр. 2200) + Проценты к уплате (стр. 2330) + Амортизационные отчисления

По сути, этот показатель позволяет определить некий объем маржи от реализации работ или услуг компании, иными словами показатель EBITDA отражает сумму прибыли компании до налогообложения, расходов на амортизацию основных средств и нематериальных активов и процентов по полученным кредитам и займам.

Показатель EBITDA, равно как и его относительные производные, например EBITDA margin (рентабельность по EBITDA), достаточно важен в рамках проведения финансового анализа. Для того чтобы определить, адекватна ли долговая нагрузка компании ее финансовым результатам, можно использовать показатели:

- debt / EBITDA (финансовый долг / EBITDA);

- EBITDA / процентные платежи.

Наряду с указанным показателем нередко применяются следующие показатели:

EBIT (Earnings before Income, Tax) – прибыль до уплаты процентов по кредитам, займам (в том числе и облигационным) и налогов;

EBT (Earnings before Tax) – прибыль до уплаты налогов;

OIBDA (Operating Income before Depreciation and Amortization) – операционная прибыль перед вычетом амортизации основных средств и нематериальных активов;

NOPLAT (Net Operating Profit Less Adjusted Tax) – чистая операционная прибыль за вычетом налогов.

Известно, что при прочих равных условиях темпы роста прибыли всегда опережают темпы роста реализации продукции. В основе этого явления лежит объективная причина: при увеличении объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается, и проявляется эффект дополнительной прибыли.В современных условиях учет этого явления, именуемого также эффектом производственного рычага,становится необходимым элементом принятия многих финансовых решений.

Анализ безубыточности в настоящее время широко используют для определения:

- критического объема производства, гарантирующего безубыточную работу;

- зависимости финансового результата от изменений одного из элементов этого соотношения;

- запаса финансовой прочности предприятия;

- целесообразности собственного производства или закупки;

- минимальной договорной цены на некоторый период;

Анализ безубыточности основан на ряде допущений:

Во-первых,все затраты можно разделить на постоянные и переменные. Во-вторых, между объемом реализации продукции и переменными издержками существует линейная зависимость. В-третьих, ассортимент изделий остается неизменным. В-четвертых, объем производства и реализации в плановом периоде равны.

Названные допущения соответствуют условиям массового выпуска с достаточно непродолжительным производственным циклом, что делает невозможным применение анализа безубыточности на предприятиях судо- и авиастроения, а также тех, что производят уникальную продукцию.

Определение точки безубыточности. Основной частью анализа безубыточности является определение точки безубыточности (порога рентабельности, мертвой точки), обозначающей объем реализации, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в линейной модели точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объема производства в несколько местах. Поэтому анализ должен точно очерчивать границы роста объемов производства, в пределах которых допущения линейного характера зависимости оправданы производственными условиями.

Q – объем выпуска продукции в натуральных единицах

р – цена реализации продукции

FC – затраты постоянные

VC – затраты переменные

v – переменные затраты в цене единицы продукции

b – доля переменных затрат в базовой выручке S0, т.е. b = VC/S0

EBIT – прибыль до выплаты % и налогов

Используя их, получаем формулу:

р * Q = FС + VC + EBIT = FC + bS0 + EBIT

по которой можно рассчитать минимальный объем реализации Qmin, покрывающий затраты на производство и реализацию, т.е. точку безубыточности, в единицах продукции Qmin = FC (р – v) или в денежном выражении Smin = FC / (1-b) = FC /(1- VC/S0), а также рассчитать прибыль при запланированных объемах производства и реализации:

EBIT = р *Q – FC – v*Q

Маржинальный метод. Кроме рассмотренного математического метода анализа безубыточности широко используется так называемый маржинальный метод,где основным является понятие маржинальный доход (контрибуции, валовой маржи, вклада на покрытие),которая представляет собой превышение выручки над переменными затратами на производство и реализацию продукции.

Маржинальный метод лежит в основе управленческих решений, связанных с ассортиментной политикой, продвижением продукции на рынок, ценообразованием и рядом других задач повышения конкурентоспособности производимой продукции. Доля маржинального дохода в цене единицы продукции является относительно постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинального дохода. Снижение показателей маржинального дохода вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики.

Удельный маржинальный доход GMgm( удельная валовая маржа - cont) – производный показатель, которых характеризует маржинальный доход в цене единицы продукции (( или характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA) ,приходящейся на единицу продукции ))

GMgm = p – v или ( cont = p – v )

Коэффициент маржинального дохода KGM (норма валовой маржи - nc ) – это соотношение маржинального дохода к выручке от продаж. Он показывает, какая доля выручки от продаж идет на покрытие постоянных затрат и формирование прибыли. Его рассчитывают как долю маржинального дохода в выручке от продаж S:

( nc = cont / p - характеризует долю удельной валовой маржи в цене единицы продукции )

Пример.Предприятие за плановый период намерено произвести 1000 изделий типа А и реализовать их по цене 42 руб. за штуку. Постоянные затраты за период составят 5250 руб., переменные – 25900 руб. Рассчитать маржинальный доход GM (или EBITDA ) , коэффициент маржинального дохода KGM ( или nc ) и удельный маржинальный доход GMgm (или cont ), а затем с помощью метода маржинального дохода найти минимальный объем выпуска и реализации при заданном уровне прибыли до выплаты % и налогов.

Маржинальный доход GM=S-VC=FC+EBIT=1000*42-25900=16100 руб.

Коэффициент маржинального дохода KGM=GM/S=16100/42000= 0,383

Удельный маржинальный доход GMgm=р-v=42-25.9=16,1 руб.

в единицах продукции Qmin=FC/GMgm=5250/16,1=326 шт.

в стоимостном выражении Smin=FC/KGM=5250/0,383=13692 руб.

Схему расчета иллюстрирует график:

О 326 Объем производства,

Дополнительный выпуск продукции сверх 326 шт. даст предприятию прибыль 42000-5250-25900=10850 руб.

Маржинальный метод позволяет планировать производственную программу с учетом коэффициента загрузки мощностей. Зная удельный маржинальный доход GMgm ( или удельную валовую маржу cont= ), можно вычислить то количество изделий, выпуск которого даст необходимую прибыль до выплаты % и налогов EBIT:

Q=GM/GMgm=(FC+EBIT )/GMgm = (FC + EBIT ) / p - v

Допустим в нашем примере EBIT=500 рублей, тогда Q=(5250+500)/16,1=357 шт.

Расчет точки безубыточности по минимальному денежному потоку.На расчет точки безубыточности могут оказывать влияние дополнительные факторы. Например, если на предприятии существует проблема с денежными средствами, то может потребоваться расчет точки, характеризующей способ предприятия покрыть свои постоянные затраты наличными денежными средствами. Для расчета минимальной выручки используют формулу:

где А – амортизация, а минимальный объем реализации рассчитывают как

Предположим, в нашем примере А=250 руб. Тогда Smin=(5250-250)/0.383=13055 руб., а Qmin=(5250-250)/16,1=310 шт.

Планирование целевой прибыли.Часто финансовому директору при формировании дивидендной политики и других направлений использования чистой прибыли важно знать объем реализации, который даст необходимую сумму чистой прибыли. Находят его по формуле

где Т – ставка налога на прибыль.

Допустим в нашем примере предприятию необходимо получить чистую прибыль в размере 9 тыс. руб. При ставке налога на прибыль 24% получим

Оценка запаса финансовой прочности.После расчета объема реализации , гарантирующего получение предприятием чистой прибыли, можно говорить о том, что производство достигло определенного запаса прочности.

Запас финансовой прочности, или кромка безопасности ,показывает, насколько можно сокращать производство продукции, не неся при этом убытков.

В абсолютном выражении он представляет разницу между запланированным объемом реализации и точкой безубыточности, т.е. Qplan – Qmin.

В нашем примере Qplan – Qmin = 1062-326=736 шт.

Это значит, что предприятие не должно снижать объемы производства более чем на 736 шт., иначе понесет убытки.

Запас финансовой прочности, рассчитанный в относительном выражении – как доля от прогнозируемого объема реализации, используют для оценки производственного риска, т.е. потерь, связанных со структурой затрат на производство.

В нашем примере относительный запас финансовой прочности составляет 736/1062=0,69, т.е. снижение объемов производства и реализации более чем на 69% приведет к получению убытка от основной деятельности.

В стоимостном выражении запас финансовой прочности определяют как разность Qplan *р - Qmin *р.

В нашем примере это составит 1062*42-326*42=44604-13692=30912 руб.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Оценка риска статистическим методом.Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер. В контексте анализа безубыточности производственный риск принято рассчитывать тремя методами: с помощью показателя финансовой прочности, статистическим и с использованием оценки силы производственного рычага.

Статистический метод построен на расчете стандартного отклонения переменной величины, в данном случае – прибыли до выплаты % и налогов

Производственный риск, измеряемый колебаниями прибыли до выплаты % и налогов, зависит от значения коэффициента маржинального дохода и размеров отклонений в объемах производства и масштабов производства и реализации.

Оценка силы производственного рычага.Сила производственного рычага определяется долей постоянных затрат в структуре издержек предприятия: чем выше доля постоянных затрат, тем сильнее зависит финансовый результат от изменения объемов реализации. Сила воздействия выражается в том, насколько процентов изменяется прибыль при изменении выручки от продаж на каждый процент.

Силу производственного рычага р рассчитывают делением маржинального дохода на прибыль до уплаты % и налогов:

p = GM/ EBIT или p = EBITDA / EBIT

Это означает, что увеличение выручки на 1% вызовет прирост прибыли до выплаты % и налогов на 1,443%.

Сила рычага стремится к максимуму при приближении объемов реализации к точке безубыточности, поскольку доля постоянных затрат в общем объеме затрат при увеличении объемов реализации снижается.

Уровень производственного левериджа DOLr принято измерять следующими показателями:

T EBIT – темп измерения прибыли до выплаты % и налогов

T Q - темп измерения объема реализации в натуральных единицах (в %)

Путем несложных преобразований эту формулу можно привести к более простому в вычислительном плане виду. Для этого используем формулу:

S = VC+FC+EBIT, где

S – реализация в стоимостном выражении

VC – переменные расходы

FC – постоянные расходы

EBIT – прибыль до выплаты % и налогов ( операционная прибыль )

Преобразуем формулу в следующий вид:

GMgm*Q=FC+EBIT или cont Q = FC + EBIT

Отсюда следует, что при изменении объема реализации в натуральных единицах, например, с Q0 на Q1 соответствующее изменение EBIT составит

Экономический смысл показателя DOLr заключается в том, что он показывает степень чувствительности прибыли до выплаты % и налогов коммерческой организации к изменению объема производства в натуральных единицах.

Для предприятия с высоким уровнем производственного левериджа незначительное изменение объема производства может привести к существенному изменению прибыли до выплаты процентов и налогов. Значение этого показателя не является постоянным для данного предприятия и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшее значение показатель DOLr имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж, в этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли до выплаты процентов и налогов; причина состоит в том, что базовое значение прибыли до выплаты процентов и налогов в этом случае близко к нулю.

Отметим, что пространственные сравнения уровней производственного левериджа возможны лишь для предприятий, имеющих одинаковый базовый уровень выпуска.

Более высокое значение этого показателя обычно характерно для предприятий с относительно более высоким уровнем технологической оснащенности. Точнее, чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше уровень производственного левериджа. Таким образом, предприятие, повышающее свой технологический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и свой уровень производственного левериджа.

Предприятия с относительно более высоким уровнем производственного левериджа рассматриваются как более рискованные с позиции производственного риска. Под последним понимается риск неполучения прибыли до выплаты процентов и налогов, т.е. возникновение ситуации, когда предприятие не может покрыть свои расходы производственного характера.

4.Понятие совокупного риска связано с двумя видами риска, которые имеет практически любое предприятие, т.е. с риском предпринимательским (деловым) и риском финансовым, связанным со структурой источников финансирования. Предпринимательский риск связан с конкретным бизнесом предприятия, гибкостью экономической стратегии, позволяющей нивелировать отрицательное влияние высокого уровня условно-постоянных затрат и использовать его как рычаг для приращения прибыли от продаж. Финансовый риск опирается на структуру капитала и связан с неустойчивостью финансовых условий кредитования, колебаниями экономической рентабельности, возникающими желаниями владельцев предприятия на использование (выплатувсей чистой прибыли на дивиденды, а также зачастую финансовый риск обусловлен условиями налогообложения предприятия.

Предпринимательский и финансовый риски взаимосвязаны и в результате каждый воздействует на прибыль предприятия, т.е. прибыль формируется под воздействием структуры затрат производственного характера, и под воздействием структуры затрат, возникающих в связи с финансированием деятельности. поэтому, производственный и финансовый риск объединяются и формируют совокупный риск предприятия. Совокупный риск – это риск, связанный с возможным недостатком средств, необходимых для покрытия текущих расходов и расходов по обслуживанию внешних источников финансирования. Уровень совокупного риска (производственно-финансового левериджа) показывает на сколько % измениться чистая прибыль предприятия на 1 акцию при изменении объема продаж на 1%, т.е. уровень совокупного риска может быть определен как произведение уровня финансового левериджа и уровня операционного (производственного левериджа):

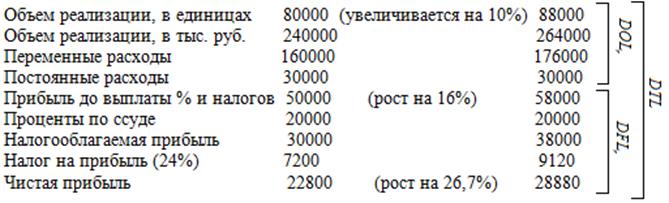

Пример: Нужно рассчитать уровень производственно-финансового левериджа для коммерческой организации. Цена единицы продукции 3 рубля, переменные расходы на единицу продукции 2 рубля. Схематично зависимость может быть представлена следующим образом.

Экономическая интерпретация этого примера такова: при сложившейся на предприятии структуры источников средств и факторов производственно-финансовой деятельности увеличение объемов производства на 10% приведет к увеличению прибыли до выплаты % и налогов на 16%. Увеличение прибыли до выплаты % и налогов приведет к увеличению чистой прибыли на 26,7%. Увеличение объема производства на 10% приведет к увеличению чистой прибыли на 26,7%.

Уровень совокупного риска отражает одновременное влияние производственного ( делового) и финансового риска и поэтому при разработке финансовой стратегии нужно учитывать такие моменты:

1) сочетание высокого производственного риска с мощным финансовым левериджем будет губительна для предприятия, т.к. мультиплицируются одновременно неприятные эффекты.

2) задача снижения суммарного воздействия этих двух левериджей или снижение совокупного риска сводится к выбору одного из трех вариантов поведения:

а) высокий уровень эффекта производственного левериджа может сочетаться со средним и слабым уровнем эффекта финансового левериджа.

б) низкий уровень эффекта производственного левериджа позволяет проводить агрессивную политику заимствований и иметь высокий уровень эффекта финансового левериджа.

в) умеренный эффект финансового левериджа и умеренный эффект производственного левериджа.

Оптимизация рисков может быть достигнута с помощью увеличения деловой активности предприятия, т.е. увеличения скорости оборота всех активов предприятия.

Коэффициент Р/FCF показывает какой объем средств остается в распоряжении компании и может быть направлен на выплату дивидендов.

Если отношение P/FCF

Низкое значение P/FCF, как правило, означает, что акции компании являются недооцененными. Таким образом, чем ниже коэффициент, тем дешевле акции.

Если P/FCF отрицательный, соответственно у компании отрицательный свободный денежный поток, значит компании придётся брать заемные денежные средства, что соответственно отразится на долговой нагрузке и ухудшит финансовую устойчивость компании.

В качестве примера возьмем показатели крупнейших американских компаний технологического сектора (правый столбец).

Значение P/FCF ниже 20 у компаний:

Одновременно с этим мы видим отрицательные значения P/FCF у компаний Uber Technologies, Inc. и Micron Technology, Inc. а это значит в данный момент у этих компаний отрицательный свободный денежный поток, значит им возможно придётся брать заемные денежные средства.

Важно отметить P/CF не подходит для работы с быстрорастущими компаниями, которые, как правило, имеют отрицательные денежные потоки.

EV/EBITDA

Enterprise Value/Earnings before interest, taxes, depreciation and amortization.

Что такое EV и EBITDA?

EV — справедливая стоимость компании с учётом долговой нагрузки и денег на ее погашение. За такую цену компанию могут купить в случае поглощения или слияния. EV можно посчитать так: цену акции умножить на количество всех обращаемых акций и к этому значению прибавить все долговые обязательства компании, а потом вычесть денежные средства компании.

EBITDA — прибыль компании до выплаты процентов, налогов и амортизации. EBITDA уравнивает все отрасли и показывает, сколько денег компания способна генерировать до выплаты налогов, процентов, а также износа и амортизации.

Показатель EBITDA более стабильный, чем чистая прибыль, и по нему можно сравнивать компании с разными учетными политиками.

Мультипликатор EV/EBITDA показывает отношение стоимости компании (EV) к ее прибыли до вычета налогов, процентов и амортизации (EBITDA). Позволяет определить, за какой период прибыль окупит вложения в компанию. Если EV/EBITDA равен 5, инвестиции окупятся через пять лет при сохранении текущей прибыли до уплаты налогов, процентов и расходов на амортизацию.

Данный мультипликатор позволяет оценить компании вне зависимости от того, насколько они загружены долгом.

Средний EV/EBITDA для российских компаний — 6. Показатель ниже этого указывает на возможную недооценку компании. Но это не значит, что акции с низким значением будут дорожать быстрее переоцененных эмитентов.

Мультипликатор часто сравнивают с P/E, который демонстрирует отношение рыночной капитализации к прибыли. Но P/E не учитывает долговую нагрузку, а при покупке бизнеса инвестор приобретает в том числе и его долги. К тому же P/E берет в расчет прибыль после уплаты налогов. Поэтому этот мультипликатор не позволяет объективно сравнивать компании с разным налогообложением.

Мультипликатор EV/EBIDA редко встречается на сайтах агрегаторах, так что зачастую придется высчитывать его самому.

Return on Equity или рентабельность собственного капитала.

Рентабельность собственного капитала: как компания генерирует чистую прибыль за счёт собственных средств, по которым компания не выплачивает проценты.

Этот показатель демонстрирует доходность на капитал.

Если ROE составляет 25% и более, можно примерно сказать, что вы инвестировали деньги в бизнес с доходностью 25% и более годовых. Но это будет верно только в том случае, если вся чистая прибыль будет направлена на выплату дивидендов, чего обычно не бывает.

Данный показатель достаточно полно отражает эффективность работы бизнеса. По нему можно оценить эффективность компании или предполагаемую доходность в процентах.

ROE должна быть выше среднегодовой ставки по облигациям. Иначе инвестору нет смысла вкладываться в инструмент с небольшой и негарантированной доходностью.

Для примера сравним показатели ROE крупнейших американских компаний промышленного сектора.

Читайте также: