Почему в справку 2 ндфл попадают не все доходы в 1с бухгалтерия

Обновлено: 04.07.2024

Предприятие — это живой организм, в котором каждый день происходят рабочие процессы, в том числе связанные с приемом и увольнением работников. Расставание с работниками — это важный момент в деятельности любой организации. Потому что грамотность в оформлении свидетельствуют о корректной работе предприятия и снижает риски последующих судебных или внесудебных разбирательств.

Следовательно, во время увольнения важно выдать своевременно все полагающиеся документы, к которым относятся трудовая книжка или сведения о трудовой деятельности в соответствии со статьей 66.1, а также справки в соответствии с законодательством. В частности: справка 2 НДФЛ и справка по форме 182н.

Обратите внимание, справка 182н выдается в день прекращения трудового договора или по письменному заявлению работника после прекращения трудового договора не позднее трех рабочих дней со дня подачи заявления. Это установлено Федеральным Законом N 255-ФЗ.

Сам порядок выдачи этого документа, а также его форма установлены Приказом Минтруда России №182н от 30.04 2013. Отсюда и сокращенное название справки – 182н, т.е. ее название согласно приказу очень длинное.

Содержание

1. Что представляет собой справка 182н?

Если говорить более простыми словами, то в справке содержатся данные о том, сколько заработал работник за последние два года. Соответственно, если трудовая деятельность была меньше этого периода, то указывается реальный срок работы. Информация, которая содержится в справке нужна руководству нового предприятия, куда устроится работник, в момент, когда сотрудник будет находиться при временной нетрудоспособности по беременности и родам, на больничном или в отпуске по уходу за ребенком. Здесь стоит отметить еще один факт: что выплаты при временной нетрудоспособности происходят от за счет средств фонда социального страхования и частично (первые 3 дня) за счет средств предприятия. Для того, чтобы рассчитать средний заработок требуются показатели именно за последние 2хлетний период. Следовательно, чем выше доходы, тем больше выплата у работника.

Форма состоит из 4 разделов:

- в первом разделе содержится информация об организации, в которой работал гражданин, получал заработную плату, с которой перечислялись необходимые взносы в ФСС;

- а второй раздел непосредственно связан с самым работником и включает его паспортные данные;

- третий раздел содержит данные о доходах, облагаемых взносами;

- в последнем разделе представлены данные о тех периодах, когда сотрудник временно не работал, например, по болезни.

Далее рассмотрим правила оформления справки.

2. Как правильно оформить справку 182н?

Существует унифицированная форма, которая имеет достаточно большой объем стандартного текста. Следовательно, всё внимание уделяется только строкам, требующим заполнения.

Оформлять справку можно как на компьютере, так и в ручную. И как в любых документах недопустимы никакие описки, ошибки, исправления. Печать можно не ставить. Это связано с тем, что 4 года как юридические лица и индивидуальные предприниматели могут не иметь фирменную печать, если об этом нет упоминания в уставных документах. Однако, если предприятие печать имеет, то ставить ее оттиск требуется. Обратите внимание, на справке недопустимы проставления факсимиле, подписи руководителя и главбуха должны быть рукописными.

3. Заполнение исходящей справки 182н в 1С: Бухгалтерия 8.3

- наименование самого органа,

- регистрационный номер,

- дополнительный код,

- код подчинённости.

Проставляются должности и подписи руководителя и главного бухгалтера, контактный телефон организации.

- Фамилия, имя, отчество,

- Паспортные данные,

- Адрес места жительства.

4. Способы создания исходящей справки для расчета пособий в 1С: Бухгалтерия

Второй способ был представлен в предыдущем разделе.

5. Ввод данных при создании входящей справки 182н в 1С: Бухгалтерия

После заполнения всех полей и расчета больничного следует нажать на подсвеченные синим цветом начисления и в открывшемся окне ввести данные о доходах за два предшествующих года.

6. Оформление справок в других решениях 1С

7. Дополнительная информация о 182н рамках пандемии

В связи с тем, что определенные дни руководством страны в период с марта по май месяцы были объявлены нерабочими, т.е.такими, при которых граждане находились дома из-за пандемии, но зарплата за ними сохранялась, возникли вопросы о включении доходов в изучаемый в статье документ.

Если коротко отвечать на поставленный опрос, то эти доходы включаются в форму 182н. Однако, для детального рассмотрения необходимо опираться на законодательные документы.

Как вы помните, в период пандемии с 30 марта по 8 мая были объявлены нерабочие дни с сохранением заработка. Нерабочими также объявлены день проведения парада 24 июня и день проведения общероссийского голосования по вопросу одобрение изменений в Конституцию 1 июля. Нерабочие дни не относятся к выходным или нерабочим праздничным дням. Обычно, отпускные рассчитываются исходя из среднего заработка. Он определяется согласно статьи 139 ТК РФ с учетом норм положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением №922 от 24 декабря 2007 года.

Согласно положениям указанных документов, можно сделать вывод, что несмотря на источник получения денег, следует учитывать все доходы, которые установлены на предприятии внутренними локальными актами и учетной политикой, для исчисления среднего заработка.

Однако Минтруд в своем письме от 18 мая 2020 года №14-1/в-585 указал, что требуется исключать дни с 30 марта по 8 мая из расчетного периода для определения среднего заработка.

При этом, изучив ст. 422 НК, понятно, что в разделе 3 СРП о сумме заработка за два календарных года, предшествующих году прекращения работы, в справке по форме 182н указываются данные о суммах заработка, на которые были начислены страховые взносы в ФСС РФ. Таким образом, в исследуемом документе в сумме дохода за 2020 год должна быть указана сумма зарплаты, выплаченная за нерабочие дни, установленные указами Президента РФ.

Вообще, ситуация, которую преподнесла нам пандемия, будет рассматриваться еще не единожды. Вопросы о включении и не включении доходов, которые получали граждане, по факту неработавшие в указанный период, будут возникать и дальше. Остается также ждать официальных документов по учету.

Таким образом, создание 182н как уволившемуся сотруднику, так и внесение данных при приеме на работу не представляет особой сложности и реализовано в 1С в удобном формате. Возникают вопросы у пользователей системы и о том, нужно ли выдавать рассматриваемую форму уволившимся сотрудникам, которым назначены исправительные работы. Никаких исключений нет, ответ краток — нужно. В случае возникновения вопросов, наши сотрудники с удовольствием ответят на них.

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

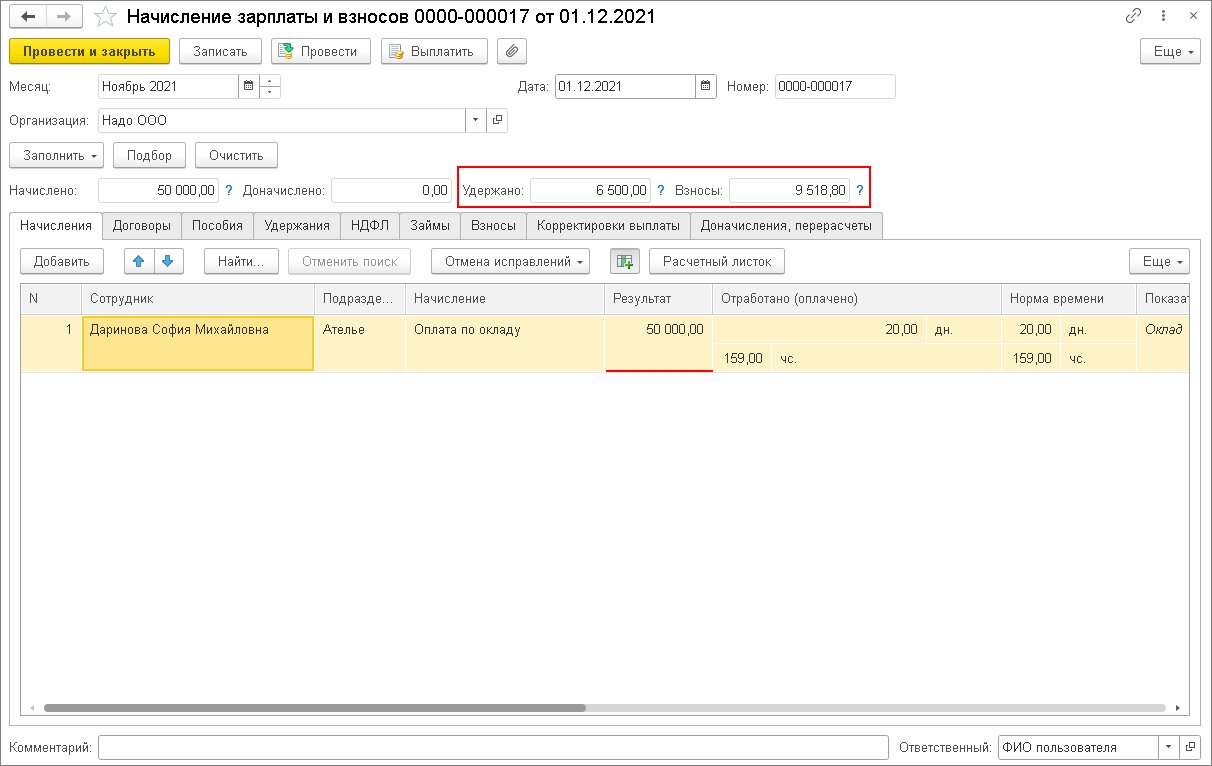

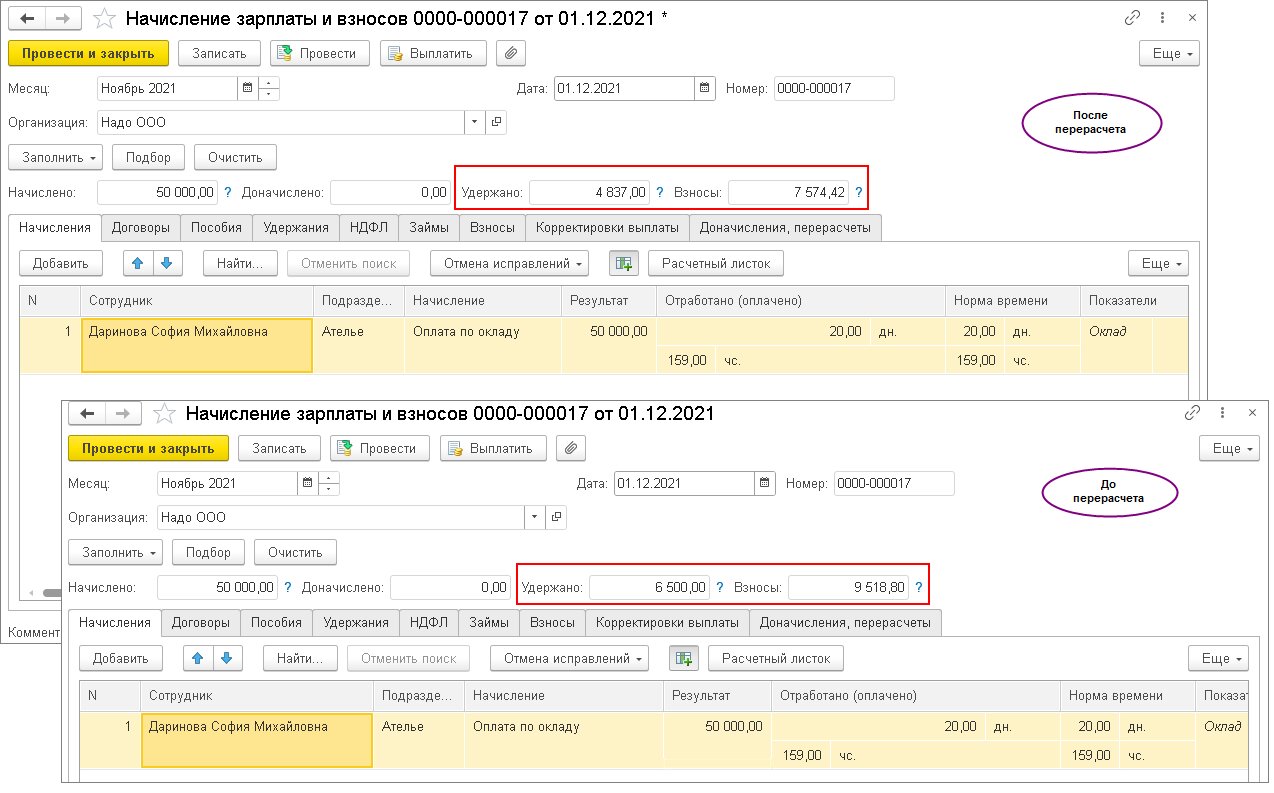

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

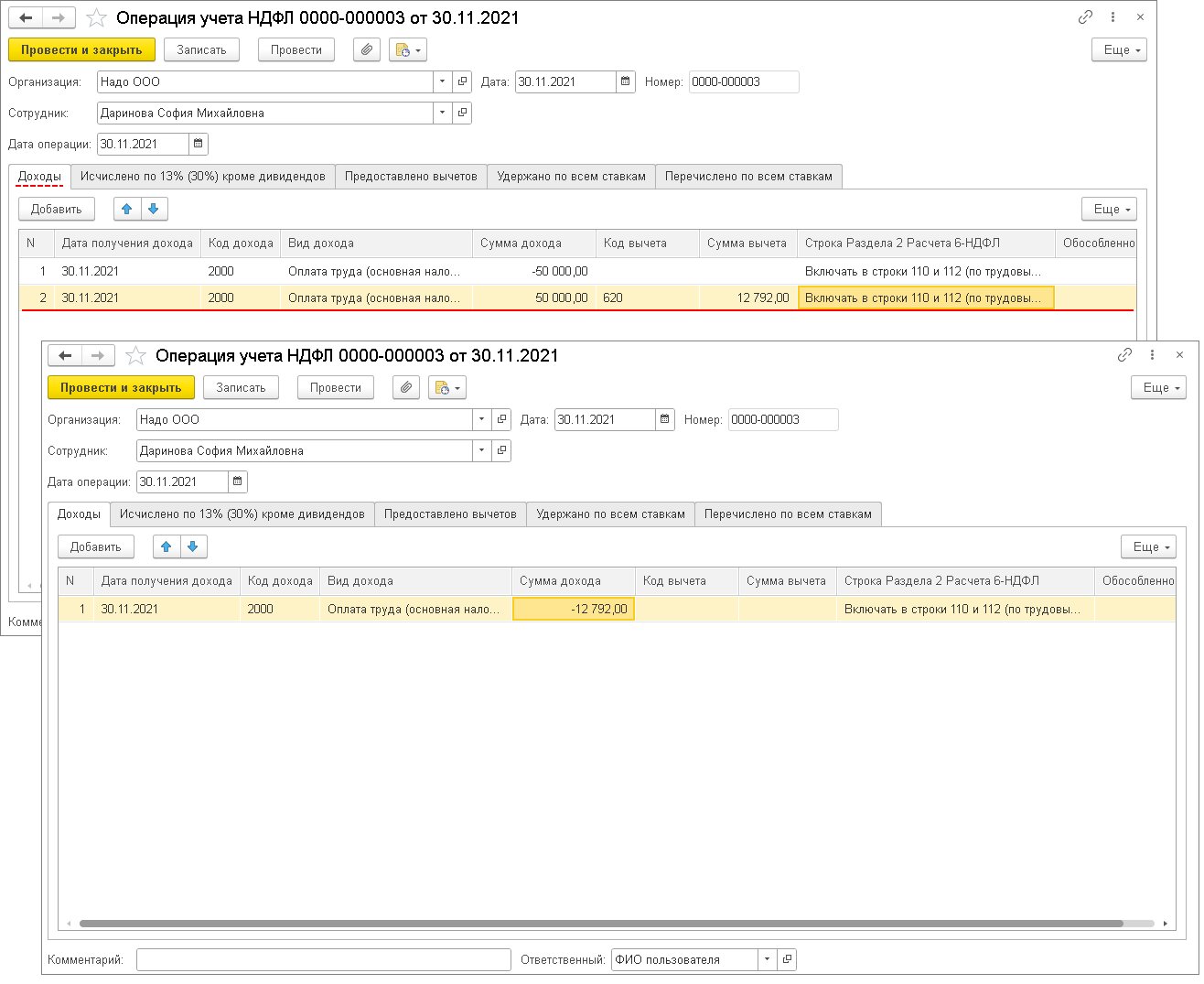

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

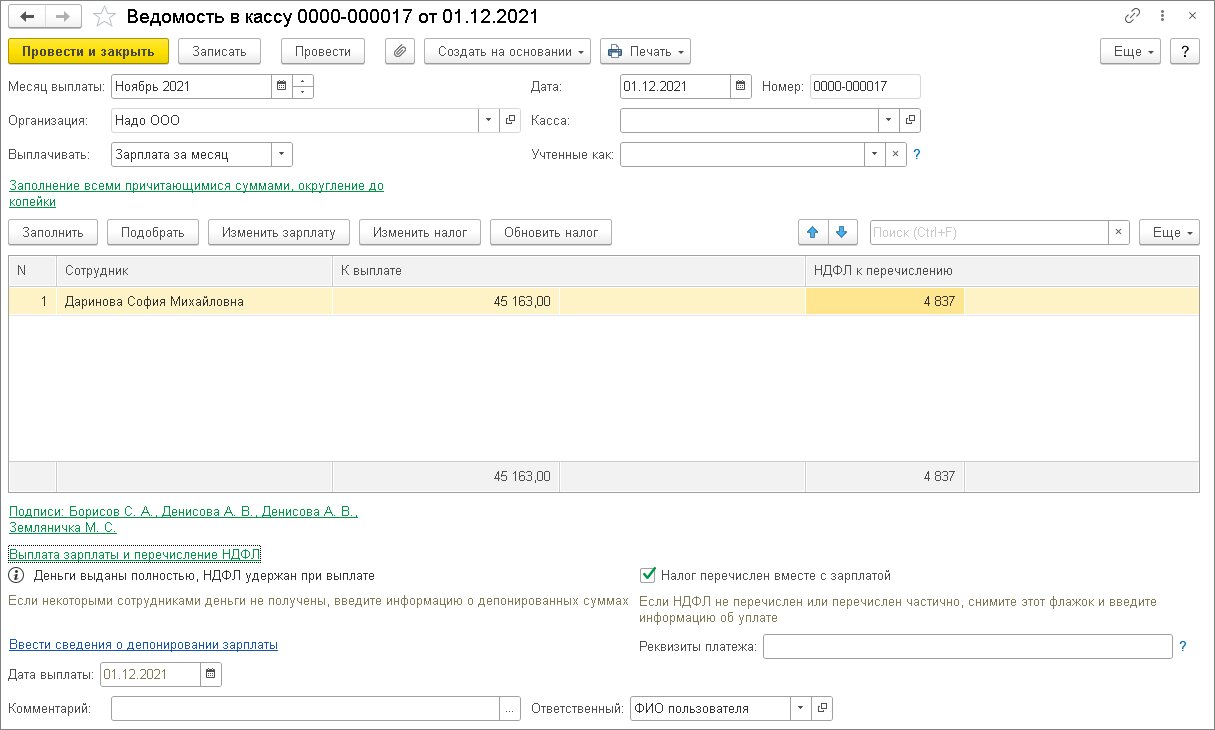

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

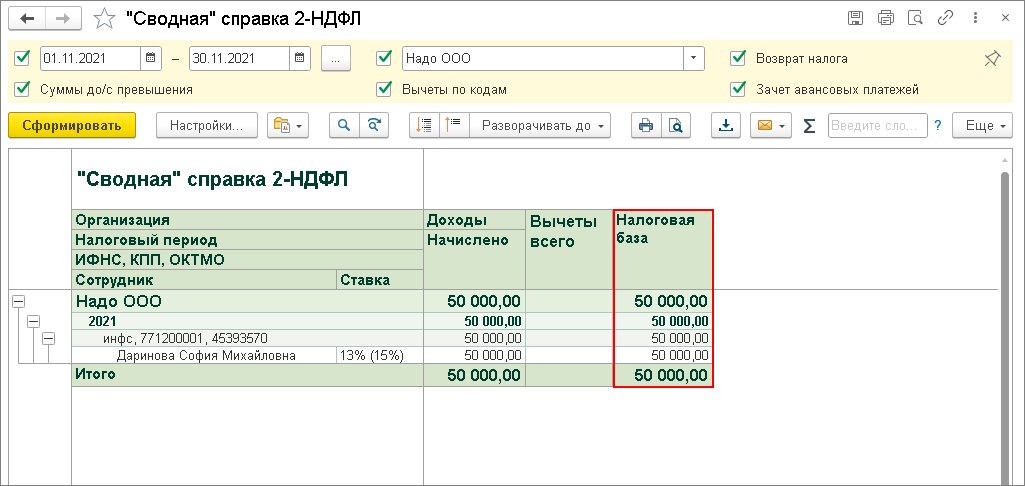

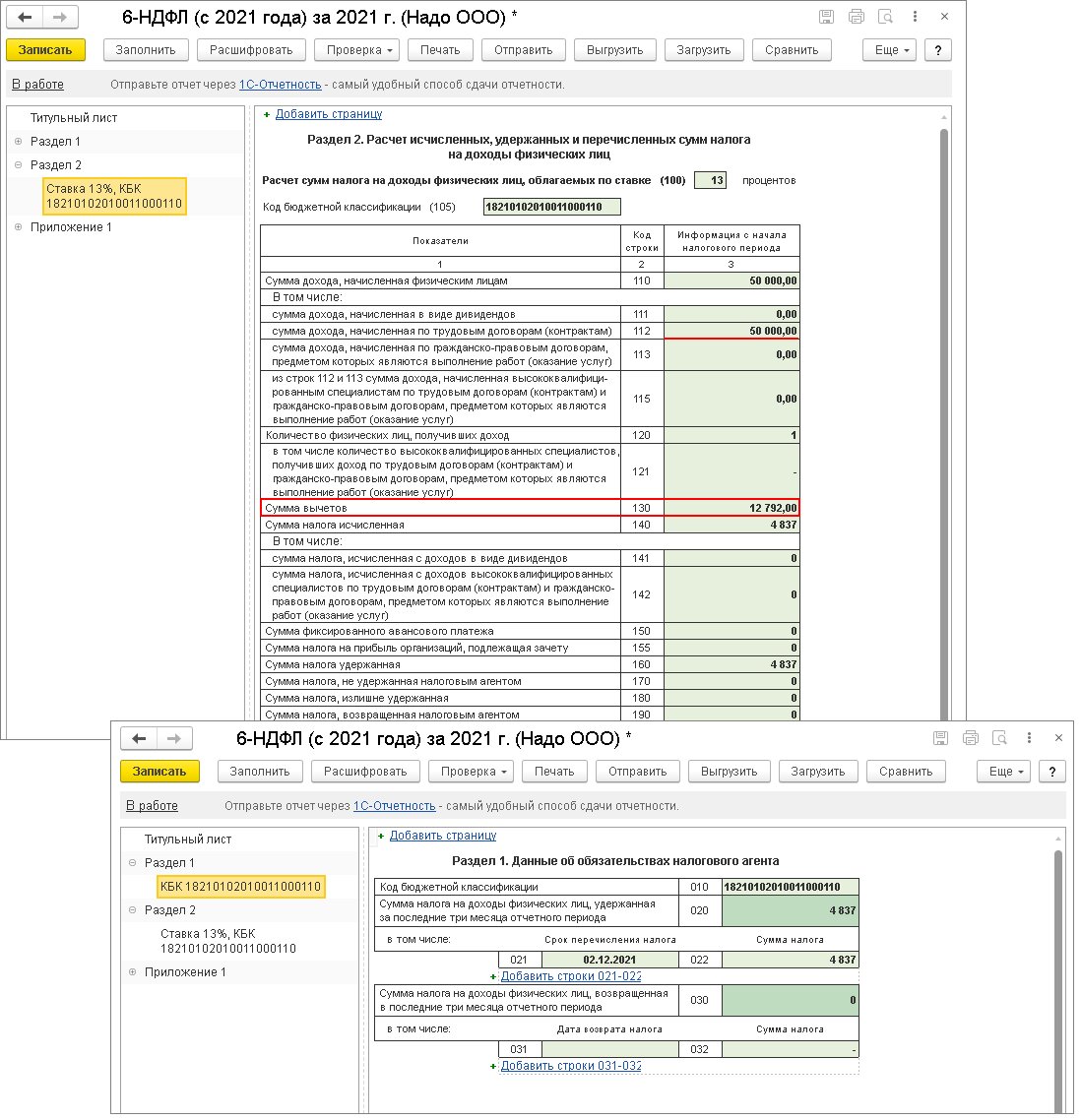

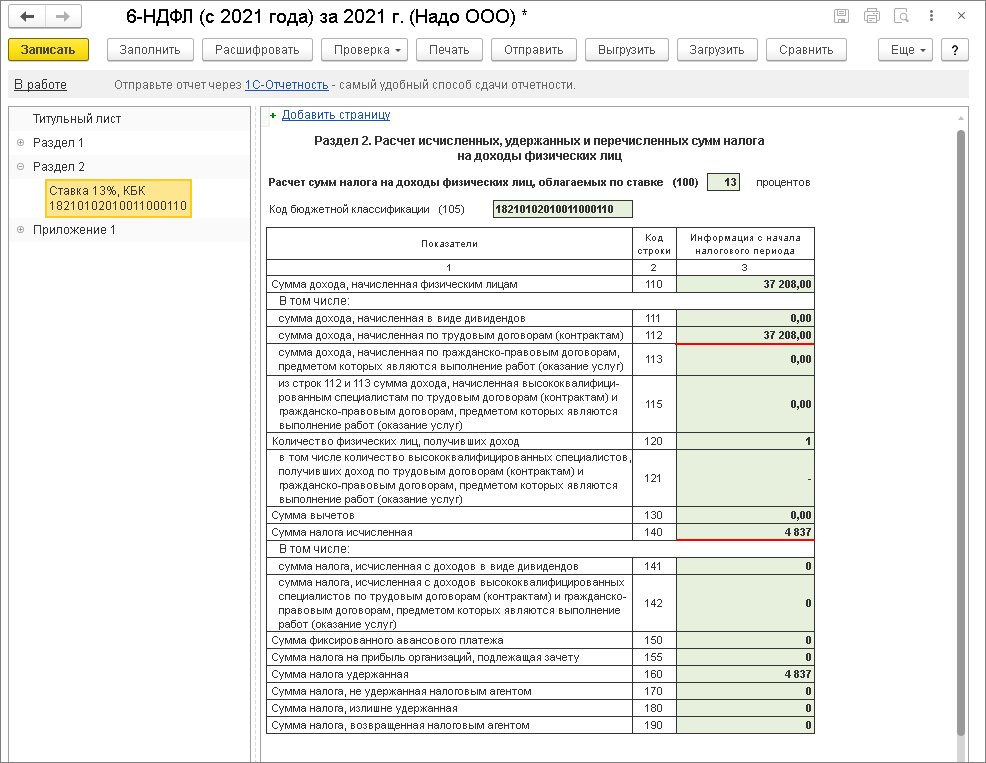

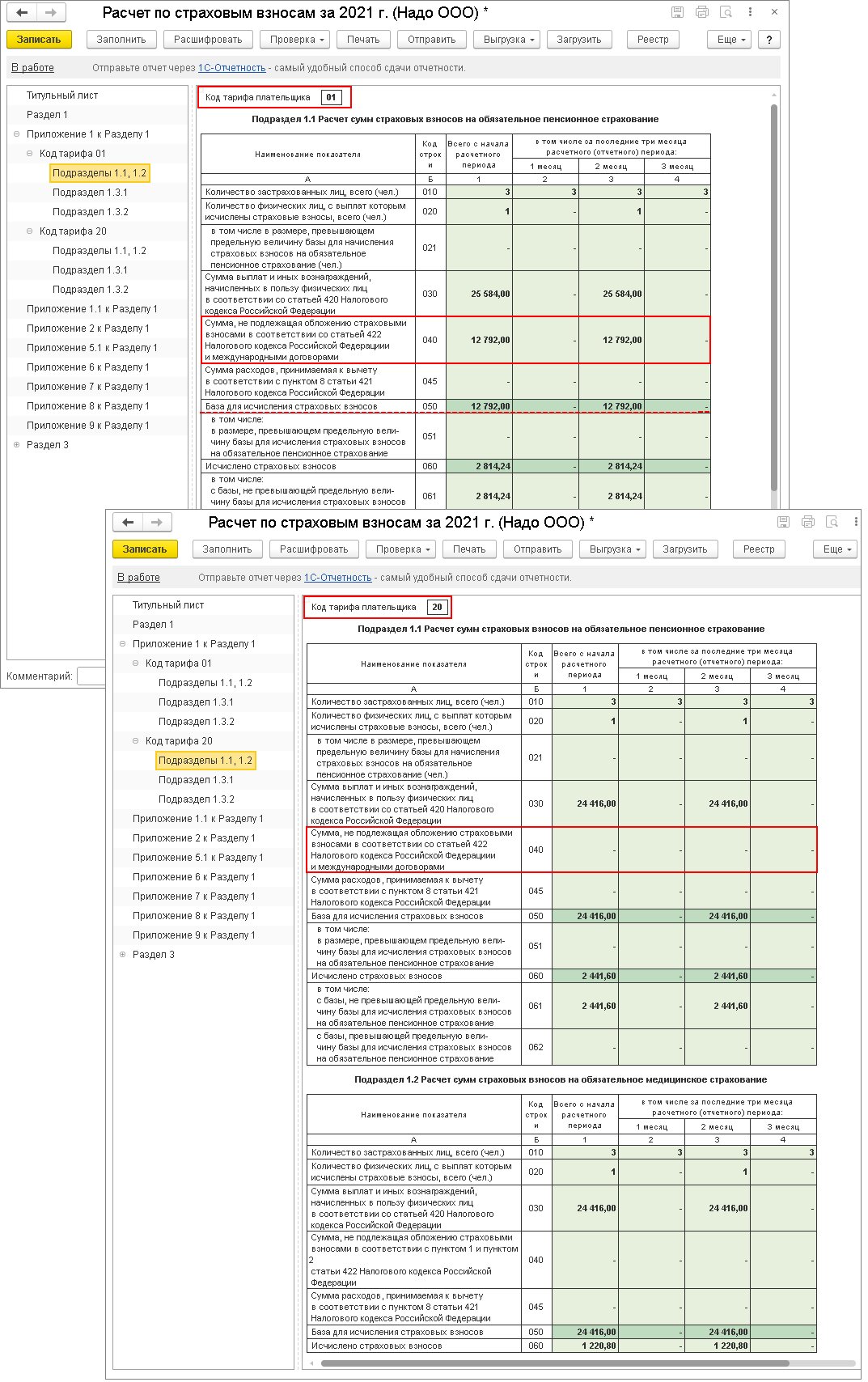

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

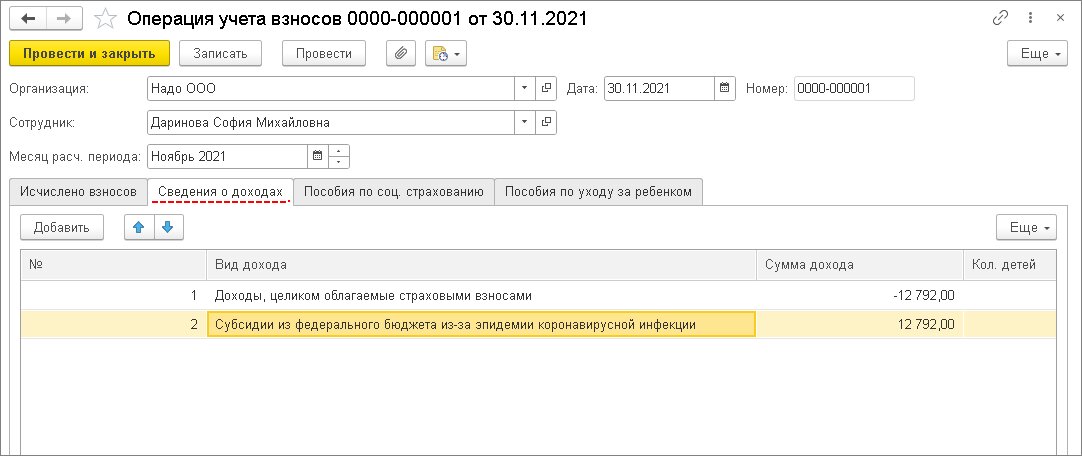

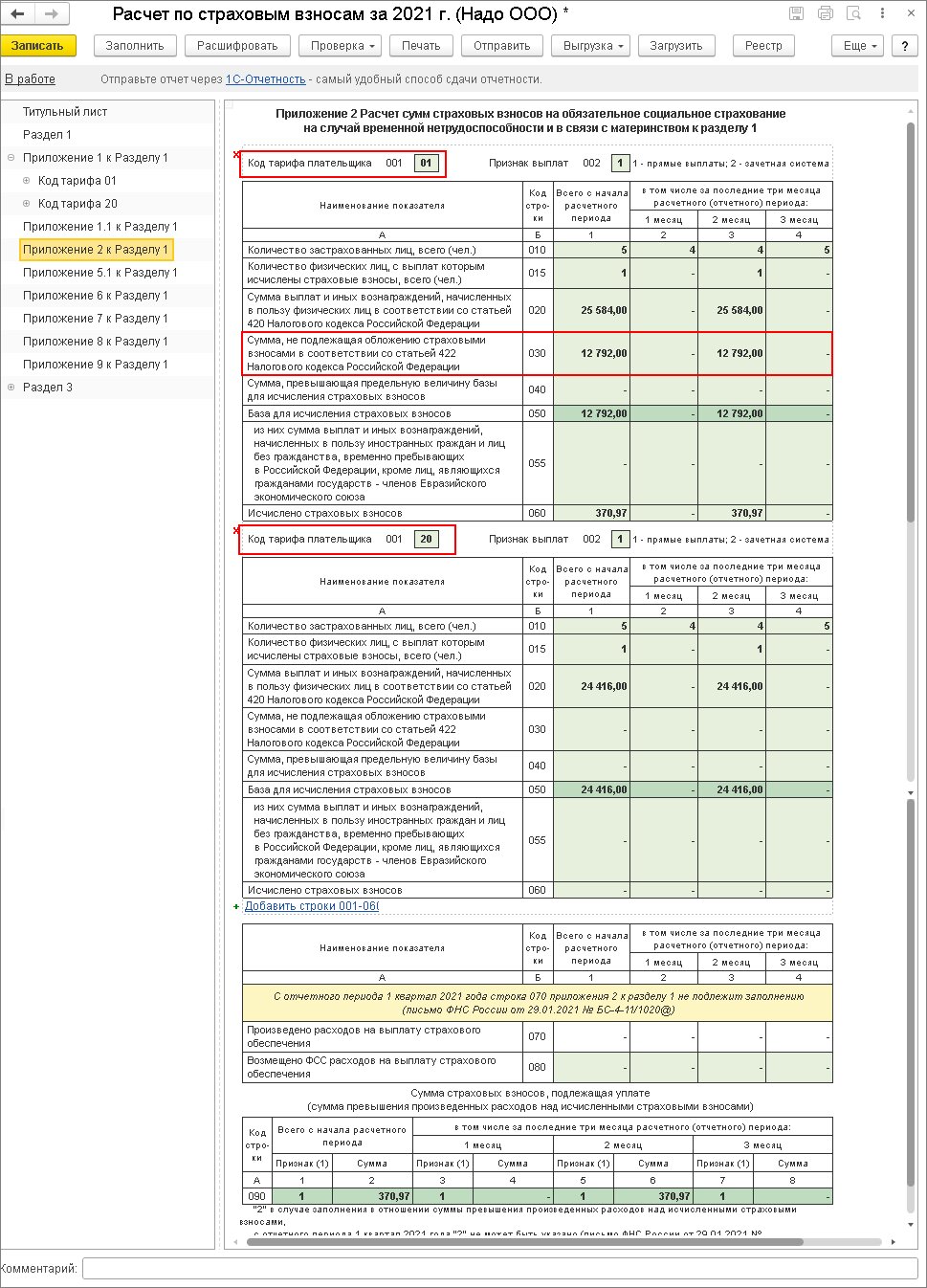

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

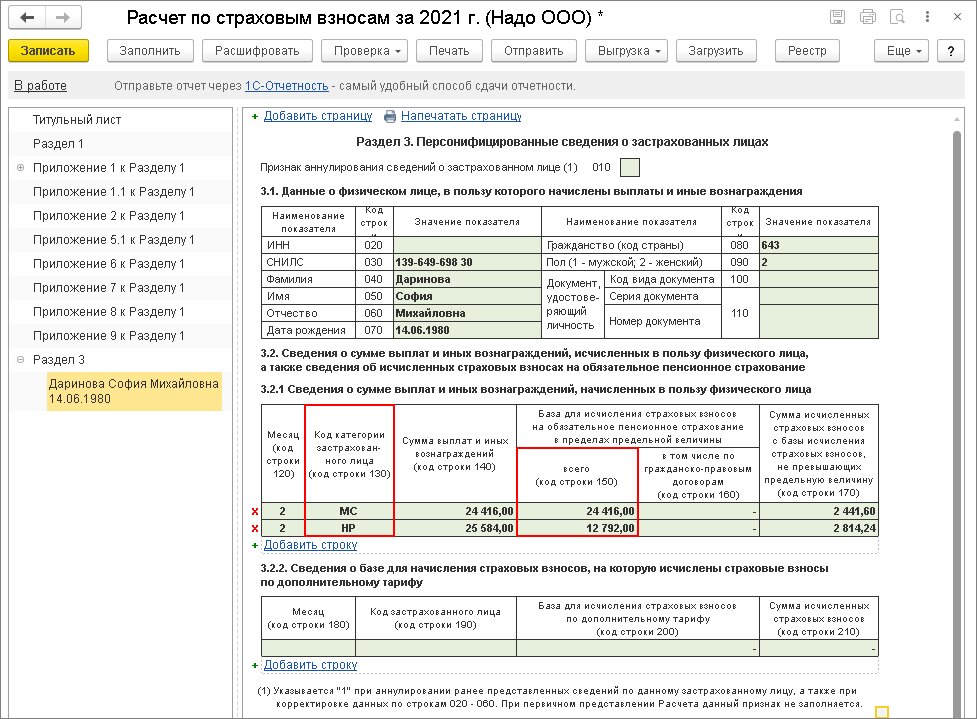

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Многие налогоплательщики, заполнявшие в этом году декларации онлайн, столкнулись с тем, что данные из справок 2-НДФЛ, которые выгружены в личные кабинеты (далее — ЛКН), отличаются от сведений в тех справках 2-НДФЛ, которые выдали брокеры. ФНС России признала, что сведения в ЛКН подтягиваются некорректно, хотя налоговые агенты направляли актуальную информацию.

Налоговые агенты были обязаны отчитаться перед налоговой инспекцией о доходах физлиц за 2020 год не позднее 1 марта 2021 года (п. 2 ст. 230 НК РФ). ФНС выгрузила справки 2-НДФЛ в личные кабинеты налогоплательщиков. Но на данный момент в этих справках содержатся ошибки. Например, зачастую пропущены какие-либо коды вычетов (208, 209, 210 и 222) и суммы по ним.

В связи с технической ошибкой при заполнении декларации 3-НДФЛ автоматически подтягиваются некорректные данные, что приводит к образованию долга перед бюджетом, так как не достаёт суммы вычетов.

ФНС России в своём письме от 22 апреля 2021 г. № БС-4-11/5566@ признаёт, что при проведении тестирования ЛКН выявлено некорректное отражение кодов вычетов, применяемых к доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, а также некорректное их отражение в налоговой декларации 3-НДФЛ, заполняемой посредством указанного сервиса.

В настоящее время указанная проблема устраняется Федеральной налоговой службой.

Что делать физлицам?

Есть несколько вариантов, в зависимости от цели заполнения декларации.

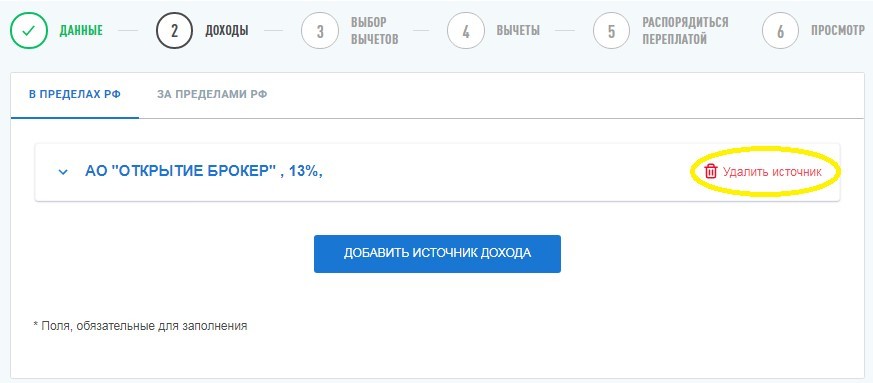

1. Ваша цель — задекларировать доходы, по которым не было налогового агента.

Например, при получении иностранных дивидендов. В этом случае вы не обязаны вносить данные из справки 2-НДФЛ. Значит, все сведения в ЛКН из справок 2-НДФЛ можно удалить.

2. Ваша цель — применение налоговых вычетов.

Если одного источника дохода хватает, чтобы применить вычеты, то остальные источники можно удалить (п. 4 ст. 229 НК РФ). Например, если вы хотите применить вычет на взносы на ИИС к зарплате, и её хватает, чтобы получить возврат полностью, то можно оставить только 2-НДФЛ от работодателя.

Такие инвестиционные вычеты, как по долгосрочному владению ценными бумагами (подп. 1 п. 1 ст. 219.1 НК РФ), по переносу убытков прошлых лет на будущие периоды (ст. 220.1 НК РФ), на доход по ИИС (подп. 3 п. 1 ст. 219.1 НК РФ), можно применять только к доходам, полученным от операций с ценными бумагами и производными финансовыми инструментами (ПФИ). В этом случае без справки от профучастника не обойтись.

Советуем до устранения ошибки при заполнении декларации 3-НДФЛ удалить данные, которые автоматически подтянулись в ЛКН из справки 2-НДФЛ, и внести корректные сведения из справки вручную.

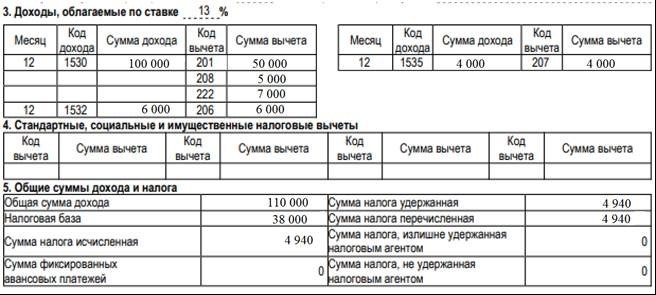

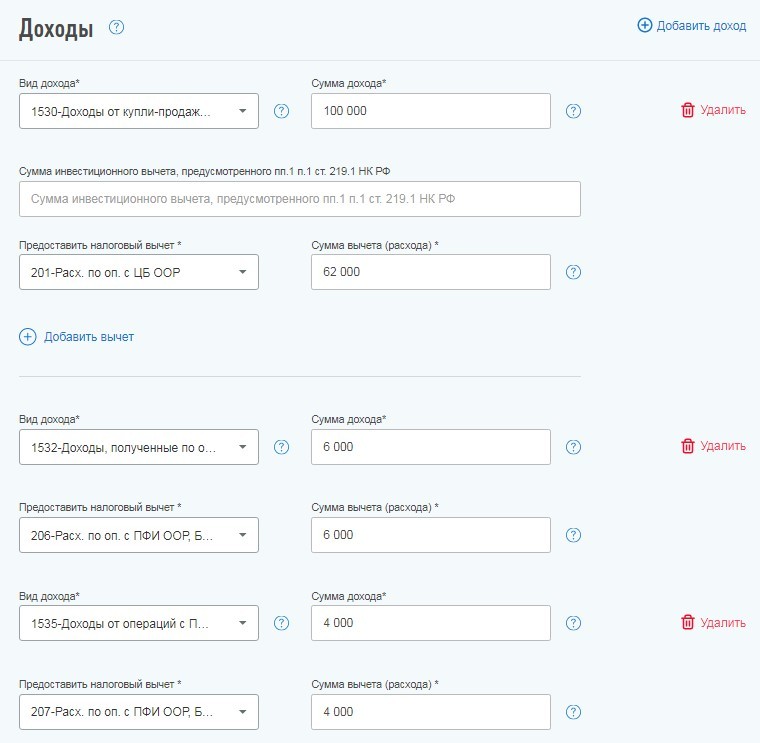

Давайте рассмотрим на примере, как перенести в ЛКН показатели из актуальной справки 2-НДФЛ, которую вы получили у своего налогового агента (при наличии кодов вычета 222 и 208).

На данный момент ЛКН не даёт возможность отразить вычеты по коду 222 и 208, поэтому суммы по этим вычетам нужно прибавить к сумме вычета, который находится выше. В нашем случае — к вычету по коду 201.

-

201 — код вычета расходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

Коды доходов и вычетов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

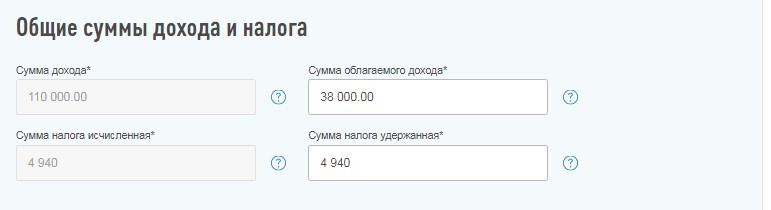

Когда вы перенесли информацию о доходах, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, вам также следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

Неверный код дохода в справке 2-НДФЛ

Все налоговые агенты должны вести учёт таких доходов с применением специальных кодов, в том числе:

- работодатели;

- заказчики по договорам ГПХ;

- иные организации и ИП, выплачивающие доход в денежной или натуральной форме физическим лицам,

Перечень и расшифровки кодов утверждены приказом ФНС России от 10.09.2015 №ММВ-7-11/387@. Они используются в отчётах для ФНС и в бухгалтерских программах. Поэтому неправильный код в одном отчёте может по цепочке привести к ошибкам в начислении отпускных, командировочных расходов, выплат по больничному листу. Занижение выплат — это штраф 30-50 тысяч рублей на организацию, 10-20 тысяч рублей на должностных лиц, 1-5 тысяч рублей на ИП (пункт 6 статьи 5.27 КоАП РФ). При завышении выплат можно лишиться положенных льгот и компенсаций.

Бухгалтер в справке 2-НДФЛ за 2020 год сделала ошибку. Работник в январе ездил в командировку В показателях дохода за январь она указала выплату всех командировочных по коду 2000 (Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей), а нужно было разбить сумму на 2 кода: в пределах средней заработной платы — код 2000, а с превышения суточных выплат в 700 рублей в день — код 4800 (Иные доходы).

Ответственность и размер штрафов за ошибки в справке 2-НДФЛ

Ошибки в справке о доходах и суммах налога физического лица считаются как предоставление недостоверных сведений о физическом лице. Согласно пункту 1 статьи 126.1 НК РФ, налоговый агент в этом случае будет оштрафован на 500 рублей за каждый отчёт в котором обнаружены ошибки.

Но не все ошибки приводят к штрафу. Например, если ИНН и ФИО налогоплательщика указаны верно, а паспорт или адрес указаны с ошибками, то штрафа не будет, так как по ФИО и ИНН можно правильно определить налогоплательщика. За остальные ошибки (в суммах, в кодах доходов и вычетов, в персональных данных налогоплательщика, в наименовании и данных налогового агента) штрафы остаются.

Тем не менее, если они не привели к занижению базы налогообложения и начислению меньшей суммы НДФЛ, ИФНС может отменить или снизить штраф с учётом смягчающих обстоятельств (статья 112 НК РФ).

Как избежать штрафов - заполнение уточненной справки

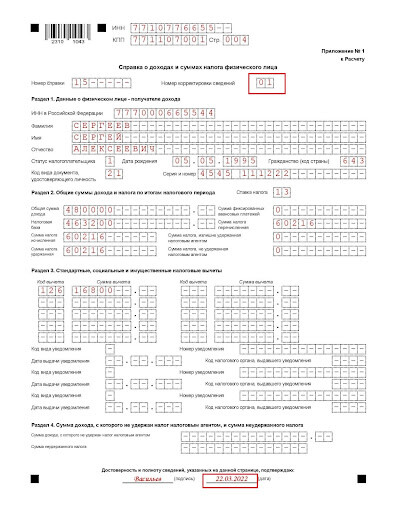

Нужно различать два вида справок:

- одна справка идёт как приложение 1 к отчёту 6-НДФЛ. В ней нет данных по налоговому агенту. Её сдают в ИФНС только вместе с отчётом 6-НДФЛ один раз в год— не позднее 1 марта следующего за отчётным года.;

- другая справка (по форме КНД 1175018) выдаётся на руки работнику по запросу или при увольнении. Там содержится информация по работодателю (налоговому агенту).

На каждого работника или исполнителя по договорам ГПХ заполняется отдельная справка. Если физическое лицо получало доход по разным налоговым ставкам, то на каждую ставку заполняют свою справку.

Оба бланка справок можно взять из Приказа ФНС России от 15.10.2020 №ЕД-7-11/753@.

Действует следующее правило:

- если ошибка обнаружена в справке о доходах, пересдавать нужно весь отчёт 6-НДФЛ вместе со справкой;

- если ошибка обнаружена непосредственно в отчёте 6-НДФЛ, а справка заполнена правильно, нужно пересдать отчёт 6-НДФЛ без справки.

Порядок действий следующий:

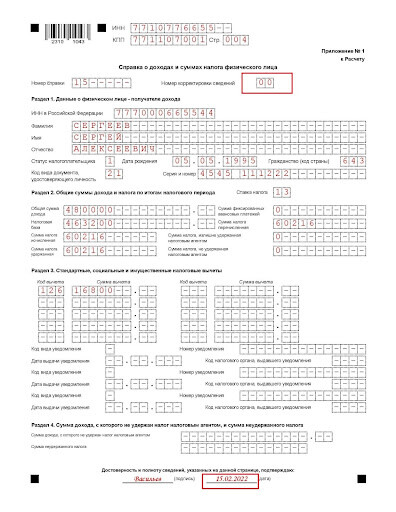

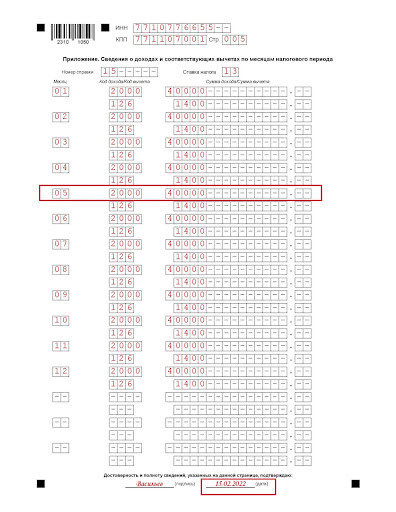

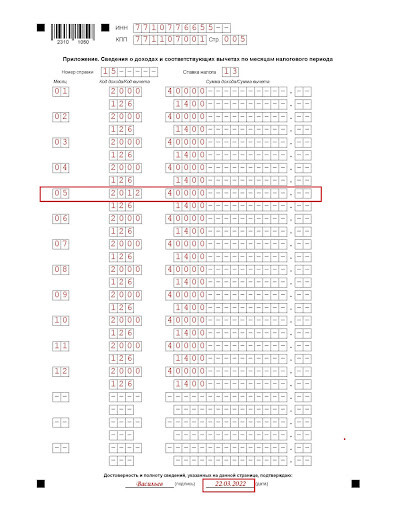

В справке за 2021 год по работнику исправлен код дохода в мае. Он получил отпускные (код 2012), а его доход отразили как зарплату (код 2000)

Справка 2-НДФЛ. Неверный код (1)

Справка 2-НДФЛ. Неверный код (2)

Справка 2-НДФЛ. Неверный код (3)

Справка 2-НДФЛ. Неверный код (4)

меняем титульный лист отчёта 6-НДФЛ:

Справка 2-НДФЛ. Неверный код (5) Справка 2-НДФЛ. Неверный код (6)

Справка 2-НДФЛ. Неверный код (7) Справка 2-НДФЛ. Неверный код (8)

Читайте также: