Почему для граждан важна государственная гарантия налоговой тайны

Обновлено: 14.05.2024

• разглашенные налогоплательщиком самостоятельно или с его согласия;

• об идентификационном номере налогоплательщика;

• о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

• предоставляемые налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами.

Налоговые органы не считают секретными сведения о задолженности компании, даже если невыполненное обязательство перед бюджетом нельзя отнести к налоговому правонарушению (письмо МНС России 5 марта 2002 г. № ШС-6-14/252). Нетрудно догадаться, что наличие у контрагента компании данных о ее задолженности перед бюджетом может негативно сказаться на перспективах делового сотрудничества.

Доступ к сокровенному

Если запрос был направлен по почте, то подпись должностного лица подтверждается печатью.

Если заявка подается в электронном виде, тогда подпись должностного лица подтверждается электронной цифровой подписью.

Кроме этого, у госслужащего должны быть основание (ссылка на закон, устанавливающая право пользователя на получение конфиденциальной информации) и мотив (цель, связанная с исполнением должностных обязанностей) для запроса. Например, мотивом может быть дело в судопроизводстве или оперативно-розыскное мероприятие.

Запросы, по форме и содержанию не отвечающие требованиям настоящего порядка, не будут исполнены. За выполнение таких заявок предусмотрена уголовная ответственность (ст. 183 УК РФ). Но вопрос о доступе к налоговой тайне неоднозначен и вызывает массу противоречивых толкований.

Компании без секретов

Как уже выяснилось, госслужащие могут быть наказаны за небрежное обращение с налоговой тайной. Но для компаний, секреты которых были разглашены, гораздо важнее то, как это отразится на них, а не на чиновниках.

Сведения, относящиеся к налоговой тайне, как и к любой иной конфиденциальной информации, в первую очередь интересуют лиц, использующих их против компании.

Такими лицами могут быть конкуренты, которым данные сведения необходимы для определения финансовой устойчивости и перспектив развития предприятия. Кроме того, налоговой тайной могут заинтересоваться специализированные организации, занимающиеся так называемыми недружественными поглощениями и захватами бизнеса. Последним, такая информация просто необходима для анализа деятельности предприятия. При проведении налоговых проверок контролирующие органы могут назначать встречные проверки контрагентов проверяемого налогоплательщика.

Значит, он более точно оценит реальный оборот компании, даже если она использует бизнес-схемы с участием индивидуальных предпринимателей и оффшорных компаний. Кстати, компании, которая каким-то образом получила диск с налоговой тайной и стала распространять секретную информацию о других фирмах, не угрожает уголовная ответственность. Ведь, исходя из самого определения, данные предоставлялись не ей, а налоговому органу, и доказать преступный сговор крайне трудно.

На практике налогоплательщик никак не может проследить, кем и каким образом используется информация о нем, предоставленная в налоговые органы.

Следовательно, в случаях, когда такие запросы из налоговых органов приходят зависимым организациям в рамках встречных проверок, необходимо внимательно отнестись к тому, какие сведения стоит представлять, а какие нет.

Напомним, что при проведении камеральных и выездных проверок налоговые органы могут потребовать информацию о деятельности фирмы, связанной с контрагентами.

Однако инспекция вправе получить у этих лиц только те документы, которые относятся к деятельности проверяемого налогоплательщика (абз. 2 ст. 87 НК РФ). Таким образом, ни балансы контрагентов, ни книги покупок и продаж к таким документам не относятся. Кроме того, налоговые органы не вправе проводить ревизии контрагентов проверяемых компаний, то есть следующего звена бизнес-цепочки, хотя инспекторы часто пытаются это сделать.

На сегодняшний день сложилась однозначная арбитражная практика в пользу фирм (постановления ФАС Восточно-Сибирского округа от 13 сентября 2004 г. по делу № А19-3516/04-5-51-Ф02-3670/ 04-С1, ФАС Московского округа от 1 октября 2004 г. по делу № КА-А40/8815-04).

Как уже выяснилось, госслужащие могут быть наказаны за небрежное обращение с налоговой тайной. Но для компаний, секреты которых были разглашены, гораздо важнее то, как это отразится на них, а не на чиновниках.

Сведения, относящиеся к налоговой тайне, как и к любой иной конфиденциальной информации, в первую очередь интересуют лиц, использующих их против компании.

Такими лицами могут быть конкуренты, которым данные сведения необходимы для определения финансовой устойчивости и перспектив развития предприятия.

Кроме того, налоговой тайной могут заинтересоваться специализированные организации, занимающиеся так называемыми недружественными поглощениями и захватами бизнеса.

Последним, такая информация просто необходима для анализа деятельности предприятия. При проведении налоговых проверок контролирующие органы могут назначать встречные проверки контрагентов проверяемого налогоплательщика.

У вас судебный процесс против налоговой?

Проконсультируем. Поможем выиграть процесс. Представим Ваши интересы в арбитражном суде.

Компания может самостоятельно сберечь тайну

Ряд простых шагов позволит минимизировать риск разглашения работниками компании конфиденциальных сведений, использование которых третьими лицами впоследствии причинило компании убытки.

Во-первых, необходимо ограничить круг лиц, владеющих и (или) имеющих доступ к налоговой тайне. Фактически этими сведениями обладает лишь топ-менеджмент, бухгалтерия и финансовый отдел.

Отсутствие текучести указанных кадров, лояльность и высокая мотивация сотрудников устранит саму возможность обнародования информации.

Во-вторых, требуется установить в трудовом договоре личную ответственность работников за разглашение конфиденциальной информации и взыскания за неисполнение этих условий.

Формальная независимость спасет налоговую тайну

Утечка конфиденциальной информации возможна, например, через государственные органы.

При этом внешние закупки группы должна осуществлять одна компания, продажи – другая, а управление, неформально, будет сосредоточено в третьей.

Налоговым, правоохранительным органам и конкурентам будет труднее собрать информацию об операциях группы (особенно при несовпадении учредителей и должностных лиц).

А по отдельности каждая компания не будет представлять из себя ничего интересного.

С момента их вступления в силу, многих стал волновать вопрос: что же теперь будет с адвокатской, аудиторской и прочими тайнами?

Неужели каждый аудитор, который проводил проверку на вашем предприятии, повинуясь своему гражданскому долгу, отправит копию аудиторского отчета в налоговую?

Что делать в такой ситуации?

Может, больше не обращаться ни к каким специалистам в страхе, что все ваши тайны станут достоянием компетентных органов?

Давайте сразу возьмем за основу, что ваша фирма — самый обычный налогоплательщик, а не пособник террористов и не содержатель наркопритона. С последними - разговор особый, и ограждать мирных граждан от их деятельности — прямая задача государства.

С какой целью я их позвал?

Прежде всего, и адвокаты, и аудиторы связаны профессиональной тайной по отношению к своим клиентам.

Кроме того, не следует забывать, чем именно занимаются аудиторские компании, адвокаты, нотариусы и т. д.

Для этого представителям тех профессий, которые связаны с привлечением к себе клиентов, просто необходима безупречная деловая репутация.

А что от нее останется, если каждый раз, когда, например, аудиторы обнаружат в ваших бухгалтерских документах ошибки, третьими лишними станут налоговики?

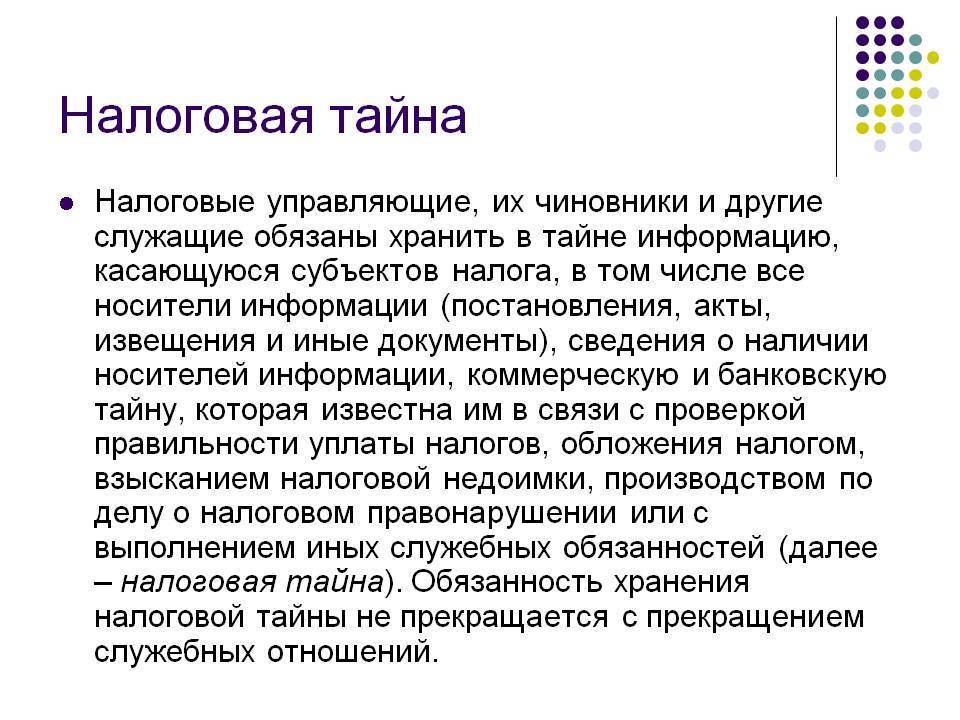

Налоговая тайна – это понятие, впервые упомянутое в отечественном законодательстве относительно недавно – 20 лет назад. А потому все еще возникают такие вопросы относительно нее, как и кто имеет право ее хранить, и каковы последствия за разглашения оной. Узнаем это из представленного материала.

Налоговая тайна — данные о лице, которые обязуются сохранить от распространения государственные органы

Сведения, составляющие налоговую тайну

Впервые данный термин вступил в силу как часть законодательного акта первого января 1999 года, в составе первой части Налогового Кодекса. Так, согласно статье №102 данного документа, вся информация, касающаяся того или иного налогоплательщика обязана быть защищена путем ограничения к ней доступа ввиду соответствующих требований относительно конфиденциальности. Разумеется, действует данное требование об ограничениях при поступлении данных как в Федеральную налоговую службу, так и в органы систем:

- таможенной;

- правоохранительной;

- внебюджетной;

- следственной и т.д.

- статус гражданина РФ (физическое лицо);

- организации (юридическое);

- индивидуального предпринимателя.

Выдержка из НК РФ Статьи 102. Налоговая тайна

Говоря иными словами, перечисленные выше инстанции, в связи с исполнением ими определенных задач и обязанностей, ведут деятельность, напрямую сопряженную с получением такой информации, как:

- данные о финансовом положении того или иного лица;

- имущественные характеристики и т.д.

Распространять перечисленные сведения произвольно, значит нанести вред интересам лица, на которое собраны сведения, так как:

- закон гарантирует гражданам России полную неприкосновенность частной жизни;

- организации же защищены законом от разглашения сведений высокой коммерческой значимости для конкурентов.

Категория, к которой относится то или иное лицо, не имеет значения для защиты его личной информации

Непосредственно обсуждаемая нами статья Налогового Кодекса не приводит перечень наименований, относящихся к обозначенной ранее тайне, но зато список дают иные документы, например, письмо, составленное Минфин России. Так, согласно ему к интересующей нас категории можно отнести данные о:

- содержании официальных бумаг налогоплательщика, относящихся к первичному типу;

- сведениях, которые представляют собой декларацию доходов лица и его расходов;

- его имущественном счете и т.д.

Помимо прочего, распространение налоговой тайны производится также на данное о том, какие сборы в пользу бюджета страны, дивиденды и т.д. лицом уплачивались, а также на:

- производственные секреты организации;

- прочую информацию коммерческого характера.

Хранить тайну обязуются все отображенные на картинке структуры нашего государства

Несмотря на то, что обозначенная нами выше статья Кодекса не предоставляет перечня сведений, относящихся к налоговой тайне, она совершенно конкретно оговаривает то, какие виды данных к ней не имеют отношения. Рассмотрим их в нижеследующей таблице.

Таблица 1. Какая информация не будет относиться к налоговой тайне

- реквизиты банковского счета;

- место трудоустройства лица;

- должность гражданина и т.д.

Если вы дали согласие на обработку и передачу каких-либо сведений, они также считаются общедоступными

Отдельно также стоит выделить сведения об индивидуальном номере налогоплательщика, который также не относится к сведениям, защищаемым тайной, так как искомую информацию можно получить в режиме онлайн, при условии, что вам известны:

- реквизиты паспорта лица физического;

- полное наименование организации.

К этой же категории общедоступных следует относить сведения, касающиеся нарушения законодательства в интересующей области. Причем, актуален этот пункт будет вновь для обеих рассматриваемых категорий субъектов, коим данные принадлежат, но в большей степени все же речь идет о предпринимателях и прочих организациях. Так как, на например, о том, совершали ли они нарушения в области налогового законодательства, можно узнать онлайн из:

- Единого государственного реестра юридических лиц;

- Единого государственного реестра индивидуальных предпринимателей.

Некоторые сведения не относятся к налоговой тайне, невзирая на желание субъекта данных

Искомые данные могут изучаться всеми желающими, и должны приниматься во внимание, так как могут оказать предопределяющее значение при заключении с организациями каких-либо сделок.

Данные, которые собираются ФНС после проведения структурой проверок налогового характера, также не должны ограничиваться конфиденциальным доступом но лишь при условии, когда искомая проверка проводилась по отношению кандидата, выбираемого для становления членом:

- Федерального государственного органа;

- региональной структуры.

Тем не менее, искомая информация даже в этом случае может распространяться лишь членам, присутствующим в избирательной комиссии. Иными словами, человек со стороны не сможет узнать, какими имущественными объектами владеет рассматриваемое лицо, или его супруг и т.д.

О том, на каком режиме налогообложения работает та или иная организация, имеет право знать каждое лицо, которое с ней сотрудничает

Данные относительно выбранного организацией режима обложения обязательными сборами в пользу казны также не являются частью налоговой тайны, как для ИП, так и для ООО, АО и т.д. Рассмотрим режимы, не подлежащие сокрытию, далее в таблице.

Таблица 2. Какие налоговые режимы не обязаны сохранять конфиденциальность

| Налоговый режим | Описание |

|---|---|

| ЕСНХ | Расшифровывается данная аббревиатура, как Единый сельскохозяйственный налог, подходящий только для производителей продукции обозначенной категории. |

| УСН | Упрощенная система налогообложения подходит бизнесу на начальных этапах. |

| ЕНВД | Единый налог на вмененный доход актуален только для конкретных видов деятельности организаций, например: оказания ветеринарных услуг, торговля в павильонах и т.п. |

| ОСН | Общая система налогообложения, на которой начинают работать многие предприниматели. |

| Патентная система | Вид деятельности, предполагающий покупку патентов для ведения бизнеса сроком от 1 до 12 месяцев. |

Также к налоговой тайне нельзя отнести сведения, которые относятся к международным отношениям. Искомые сведения передаются из иностранных правоохранительных органов или налоговой нашим согласно заключенным официально договоренностям. За рамки ведомств сведения не выходят, но, тем не менее, к категории налоговой тайны не могут быть причислены.

При разглашении рассматриваемой тайны как сотрудника, допустившего это, так и всю структуру будут ждать серьезные последствия

Разглашение налоговой тайны: ответственность

Статьей Налогового Кодекса №102 предусматриваются следующие два вида преступлений в области нарушения налоговой тайны:

- разглашение сведений лицом, занимающим должность в органах, непосредственно работающим с искомыми данными;

- потеря бумаг, в которых обозначались некоторые данные тайны.

Чтобы лицо, совершившее преступление, было наказано по строгости закона, необходимо, дабы соблюдались следующие требования:

- имел место быть ущерб, направленный по отношению носителя той информации, которая должна была защищаться от распространения представителями государственных структур;

- должностное лицо умышленно совершило поступок, разгласив сведения, или же халатно отнеслось к требованиям по их защите;

- между действиями работника служб и ущербом, наступившим впоследствии распространения данных, имеется прямая связь.

Разумеется, обстоятельства нарушения будут рассматриваться в каждом конкретном случае отдельно. В качестве наказания к нарушителю могут применяться следующие меры:

- денежные санкции, выплачивать которые должен не сам нарушитель, а орган, в котором он трудится, обязавшийся хранить тайну;

- штраф, который будет платить уже сам человек, занимающий должность, размер которого составит от 4 до 5 тысяч рублей;

- трюмное заключение на срок до трех в случае, когда разглашена банковская, налоговая или коммерческая тайна, или до 5 лет, когда нанесенный ущерб считается значительным.

Просим обратить внимание, что передача личных данных следственным органам или суду при поступлении соответствующего запроса к данному виду нарушений не относится, это обязанность рассматриваемых структур.

Закон защищает право на тайну

Заключение

Налоговая тайна представляет собой данные относительно того или иного лица, которые не подлежат разглашению. Их конфиденциальность защищена законом, и потому уполномоченные на обработку искомых сведений органы обязаны их хранить. Если по какой-то причине информация оказывается обнародованной, государственные структуры несут соответствующее законное наказание, определяющееся согласно степени ущерба, нанесенного субъекту, коему принадлежала тайна.

Налоговые обязательства, возложенные государством на юридических и физических лиц, делятся на прямые и косвенные. Их основное отличие — в способе назначения и изъятия денежных средств. Заметно влияние прямых налогов на финансовое состояние бюджета страны, косвенные же действуют опосредованно. Последние не отражаются на себестоимости продукции и услуг, на чистой прибыли предприятия. Перечень, что относится к косвенным налогам, представлен в НК РФ. Подробнее об этом читайте в специальной статье.

Видео – Налоговая тайна

Данное понятие появилось в России в 1999 году, именно с этого момента оно стало широко использоваться в юриспруденции. Однако несмотря на практически 20-летнее существование определение понятия вызывает множество споров и противоречивых мнений.

Что значит данное выражение

Налоговая тайна – это все сведения относительно персоны налогоплательщика, которые поступают в налоговые, правоохранительные, следственные и таможенные органы, а также во внебюджетные организации. Такая информация считается конфиденциальной и имеет ограниченный режим доступа.

Данная особенность одинакова для всех налогоплательщиков вне зависимости от их статуса – частное лицо, предприятие или ИП.

Итак, налоговым органам доступно иметь информацию о финансовом и имущественном состоянии налогоплательщика, распространение которой может нанести вред как личной жизни частного лица, а она согласно закону является неприкосновенной, так и финансовому положению предприятия.

Что такое налоговая тайна и какие сведения к ней не относятся вы можете узнать в этом видео:

Что входит в налоговую тайну и кто несет ответственность

Согласно ст.102 НК РФ о налоговой тайне нет определенного перечня, что именно относиться к этому понятию, однако такой перечень приведен другим законодательным актом – письмо от 2011 года Минфина, согласно которому налоговая тайна, это:

- Содержание первичной документации в бухгалтерии налогоплательщика;

- Данные о движении средств из декларации;

- Информация об имущественном состоянии;

- Личные сведения;

- Информация о налоговых платежах и дивидендах. Тут вы можете узнать, как происходит выплата дивидендов учредителям ООО;

- Секреты производственного характера;

- Коммерческая тайна.

За сохранность конфиденциальных данных ответственны сотрудники, которые в ходе своей профессиональной деятельности получили доступ к ее изучению.

К списку таких людей имеют отношение служащие следующих ведомств:

- Налоговые структуры;

- Таможенные органы;

- Правоохранительные ведомства, в том числе следственный комитет и органы внутренней безопасности;

- Внебюджетные учреждения;

- В том числе сторонние специалисты, привлеченные для профессиональной деятельности в данные структуры.

Коммерческая тайна

Это режим конфиденциальности информации, благодаря которому субъект обладает возможностью при существующем положении дел получить выгодный доход, избежав при этом неоправданных расходов, сохранить свой статус на коммерческом рынке по предоставлению услуг или получить другую какую выгоду.

Перечень данных не подлежащих к разглашению должен быть:

- Реальным;

- Доступным только для определенного круга лиц;

- Легитимным.

К данным сведениям могут иметь отношения, которые согласно законодательству не имеет статуса общедоступных:

- Организационные;

- Технические;

- Коммерческие;

- Производственные.

К примеру, в банковской сфере согласно ФЗ №98 в сохранности должны содержаться данные клиентов и проводимых ими операций, при этом соблюдение подобных требований контролируется на государственном уровне.

Также банки могут отнести к коммерческой тайне преимущественные технологические разработки, которые делают их продукт конкурентоспособным.

Что такое налоговая тайна?

Налоговая тайна налогоплательщика

Сведения имеющиеся в налоговой декларации считаются конфиденциальными, так как любая фирма или ИП заинтересованы в сокрытии данный относительно поставщиков и клиентов.

С 1 апреля 2017 года законодательные акты о налоговой тайге получили новые дополнения согласно которым налогоплательщик имеет право самостоятельно сделать свои конфиденциальные сведения в полном или частичном объеме общедоступными.

Важно: выполнить такое заявление о собственных данных налогоплательщик может посредством специальной формы утвержденной Приказом ФНС от ноября 2016 года.

Перечисленные в форме сведения стали доступными к просмотру заинтересованными лицами с 25 июля согласно Приказу ФНС от 29.12 20126 года на официальном портале налоговой службы.

Банковская тайна

Является важным юридическим аспектом в законодательствах многих государств, согласно которому финансовые учреждения берегут данные о своих клиентах, их операциях, счетах, вкладах, а также их личные сведения.

Перечень сведений подпадающих под данное понятие в каждой стране существует свой, но основные пункты практически одинаковые.

В России с 2014 года банковская тайна практически отсутствует, так как в этом году вступили в действие законодательные приложения к актам, согласно которым банки обязаны подавать отчет о выполненных операциях гражданами и предприятиями в ФНС.

Важно: при этом финансовые учреждения обязаны отчитываться по остаткам на счетах и движении средств в любое время по первому требованию налоговой в течение 3 дней.

Такие поправки сделали максимально прозрачными доходы лиц, которые работают нелегально посредством интернета и на предприятии, или же доходы предпринимателей использующих серые схемы.

Важно: при этом срока исковой давности в этом случае нет, то есть ФНС имеет право потребовать уплату налога за любой из прошедших годов. Как на практике осуществляется списание кредиторской задолженности с истекшим сроком исковой давности – читайте по ссылке.

Какие сведения не являются налоговой тайной?

Что не является налоговой тайной

Законодателем предусмотрен перечень сведений, которые не могут выступать в качестве налоговой тайны:

- Общедоступная информация – согласно ФЗ №152 к таким данным относятся:

- ФИО;

- Дата и город рождения;

- Профессия;

- Номер телефона.

Если вопрос касается предприятия, это:

- Наименование;

- Форма собственности;

- Юридический адрес;

- Структура;

- Сведения о руководителе.

Важно: если было заявление самого лица или руководителя фирмы, то перечень доступных сведений может быть расширен.

- ИНН – данный номер любого гражданина не является секретной информацией, его можно найти посредством интернета указав полные ФИО. Здесь содержится информация о том, как получить ИНН физическому лицу через интернет.

- Сведения о налоговых правонарушениях – этот пункт по большей мере касается предприятий и ИП, он очень важен для контрагентов, которые в будущем предполагают сотрудничество с данной организацией. На специальных порталах ЕГРЮЛ и ЕГРИП доступно найти сделанные нарушения закона и их последствия.

- Итоги налоговых проверок – этот пункт актуален для кандидата в государственные эшелоны власти, к таким данным могут иметь доступ только члены избирательной комиссии, обычный гражданин не сможет получить ответ на запрос об имущественном состоянии кандидата и его семьи.

- Сведения о налоговом режиме налогоплательщика не имеют статуса конфиденциальной информации.

- Сведения для органов местного самоуправления – сюда входят данные относительно уплаты сборов, подконтрольных данным органам.

Важно: информация касаемо международных отношений, которая передается правоохранительным органам другой страны и предусмотрена соглашением между странами.

Ответственность за сохранность тайны

Сохранность тайны относительно налогоплательщиков предусмотрена законодательством, все данные, которые подпадают под акты о налоговой тайне должны иметь доступ особо секретного режима, за их разглашение существует ответственность.

Предусмотрены 2 вида нарушения хранения тайны, это:

- Поступление информации выполняющим свои обязанности лицам;

- Утеря документов с секретными данными.

При этом определение нарушения конфиденциальности наступает согласно нескольким правовым признакам:

- Нанесение лицу, относительно которого произошло разглашение тайны прямого ущерба;

- Противоправное поведение должностного лица, ответственного за сохранность данных;

- Причинно-следственная связь между действиями чиновника и получением ущерба налогоплательщиком.

Ответственность в данном случае наступает в зависимости от вида нарушения тайны:

- Материальная – нанесенный ущерб госорганами лицу возмещается из казны государства;

- Административная – предусмотрено взыскание штрафа от 4 000 до 5 000 рублей;

- Уголовная – предусмотрено лишение свободы до 3 лет, а при нанесении особо крупных размеров ущерба до 5 лет.

Порядок получения сведений

Получение необходимой информации может произойти путем официального запроса на основании законодательных актов, такой запрос могут выполнить в целях совершения правосудия, борьбы с коррупцией, контроля выполнения налоговых обязательств, формирования информационных государственных ресурсов:

- Судебные инстанции;

- Органы прокуратуры;

- Следственные отделы;

- Статистики;

- Пенсионного фонда;

- Медицинского страхования;

- Налоговой и архивной службы России;

- Аудиторской проверкой.

Совершая такой запрос, орган должен соблюдать все требования законодательства и делает его в специальной форме с разрешения руководителя инстанции с указанием даты запроса и ФИО запрашивающего сотрудника.

Запрос может быть выполнен только в случае проверки налогоплательщика по факту сокрытия доходов или для получения относительно него необходимой документации.

При этом работник учреждения по месту обращения должен принять запрос под расписку, если он выполнен на бумаге.

Важно: налогоплательщика о проведении данных мероприятий органы не обязаны уведомлять.

Заключение

Налоговая тайна – это способ защиты личной информации гражданина или предприятия, доступность которой для общественности может оказать большой вред коммерческой деятельности и личной жизни.

С каких налоговых сведений сняли гриф секретности вы можете узнать тут:

Понятие налоговой тайны является относительно молодым в отечественной юриспруденции. Впервые в русском юридическом лексиконе этот термин появился 1 января 1999 года, когда был принят новый Налоговый кодекс.

Понятие

Согласно ст. 102 НК РФ, любая информация о лице, являющемся налогоплательщиком, которая поступает в различные занимающиеся взиманием налогов ведомства, а также в правоохранительные органы, является тайной. Все информационные сведения о налогоплательщике защищены режимом особой секретности. По закону, доступ к ним не может определяться юридическим статусом лица.

Не относятся к налоговой тайне те сведения, которые налогоплательщик разгласил сам или дал на это свое согласие. Также в свободном доступе находятся идентификационный номер (ИНН) и информация о нарушениях статей, устанавливающих порядок и сумму налоговых выплат. В случае наличия договоренностей о сотрудничестве между налоговыми службами разных стран, из категории тайны изымаются оговоренные в международных соглашениях сведения. Налоговой тайной также не является информация о доходах и их источников лиц, баллотирующихся на какой-либо государственный пост. Это же правило распространяется и на родственников таких лиц.

Содержание

Налоговые службы любой страны имеют практически неограниченный доступ к информации о материальном состоянии любого гражданина. Поскольку разглашение такой информации вполне способно причинить серьезный вред как физическому, так и юридическому лицу, потребовалось введение особых статей в налоговое законодательство.

Говоря конкретно, к сведениям, составляющим налоговую тайну, относятся:

- любая информация, находящаяся в документах налогоплательщика;

- данные по доходам и расходам;

- информация об имущественном и материальном состоянии;

- информация об уплаченных налогах и сборах;

- личные данные налогоплательщика.

Этим список засекреченных сведений не исчерпывается. Каждый человек имеет право на хранение личных или семейных тайн, которые тоже охраняются от разглашения.

В юридической литературе часто можно встретить классификацию различных тайн на "свои" и "чужие". Первые относятся к конкретному лицу, а вторые возникают в случае, если некто сообщил свои личные данные доверенному лицу (врачу или адвокату) в силу профессиональной необходимости. Ст. 102 НК РФ заявляет, что под защитой закона находятся лишь "свои" тайны. Для сохранности в секрете информации, полученной от другого лица, требуется апелляция к другим законодательным кодексам, где такие случаи рассматриваются.

Банковская тайна

Налоговый кодекс РФ предоставляет соответствующим органам право запрашивать в банках информацию по выполнению налогоплательщиком платежных обязательств, то есть уплате причитающихся сумм налогов и пени, если таковая имеется. Однако по закону банки обязаны хранить в секрете все сведения о производимых их клиентами финансовых операциях, если те не противоречат законодательству.

Ситуация двусмысленная, поэтому практически любая ситуация, связанная с запрашиванием сведений у банка, приводит в итоге к судебному разбирательству. Главным инструментом налогового органа становится ст. 86 НК РФ, в которой прописаны обязанности банков по учету налогоплательщиков. В частности, кредитная организация обязана в пятидневный срок сообщать в налоговую службу сведения о закрытии или открытии счетов как физическими лицами, так и различными организациями. Банки обязаны также по требованию информировать соответствующие органы налоговой системы об операциях, производимых предпринимателями.

Как следует из понятия налоговой тайны, содержание сведений, полученных налоговым органом в банке, где открыт счет налогоплательщика, тоже хранится в режиме секретности.

Получение информации о налогоплательщике

Налоговый кодекс определяет правила и способы получения налоговым органом сведений о налогоплательщике. Главным требованием здесь является необходимость получать данную информацию непосредственно при исполнении представителя того или иного органа своих полномочий. Если некая информация становится доступна представителю налоговой службы случайно, то она не относится к категории налоговой тайны. Налоговый кодекс заявляет, что в этом случае нет даже оснований говорить о какой-то секретности: по определению невозможно считать то, что становится известным третьим лицам в случайном порядке.

Получение информации о налогоплательщике регулируется тремя статьями. С. 31 НК РФ дает исполняющему свои полномочия представителю налогового органа запросить необходимые ему данные, а ст. 23 делает налогоплательщика обязанным такие данные предоставить. В случае невыполнения этой статьи, налогоплательщику грозят штрафные санкции, оговоренные в ст. 129.

Нужную информацию налоговые органы получают с помощью различных приемов. Наиболее распространены налоговые проверки источников доходов. Суть такой проверки зависит от характера собственности. Это может быть изучение показаний контрольно-измерительных приборов, осмотр хозяйственных помещений или получение разъяснений от налогоплательщика. Все данные, полученные в ходе этих мероприятий, являются информацией, защищаемой в режиме налоговой тайны.

Получение доступа

Секретную информацию о налогоплательщике хранят в первую очередь органы налоговой системы, следственный комитет и другие органы по охране правопорядка, таможня и посторонние эксперты, привлекаемые в случае необходимости.

Однако законодательство в некоторых случаях вынуждает налоговые органы раскрыть налоговую тайну. Это происходит либо по запросу представителей государственных и следственных органов, имеющих соответствующие полномочия, либо по требованию суда. Кроме того, получить доступ к некоторым сведениям, составляющим налоговою тайну, могут контрагенты, проверяющие благонадежность возможного партнера по бизнесу.

Последний пункт особенно интересен. В 2007 году ИФНС отказалась предоставить контрагентам запрашиваемые ими данные, мотивируя свое решение сохранением этой информации в режиме секретности. Позиция ИФНС была оспорена в суде и признана неправомерной. Решение суда объяснялось тем, что была затребована информация о нарушениях налогового законодательства. Для благонадежности партнера по бизнесу такие сведения просто необходимы. В связи с этим любой человек имеет право получить справку о благонадежности налогоплательщика.

Порядок получения доступа

Очень важно для получения доступа к налоговой тайне подробно обосновать цели, преследуемые организацией, запрашивающей сведения о налогоплательщике. Возможность получения необходимой информации значительно увеличится, если привести реквизиты официальных документов (судебных постановлений, приговоров по уголовным делам), на основании которых осуществляется требование предоставления доступа.

Санкции за разглашение налоговой тайны

Прежде чем говорить о мерах по наказанию за нарушение режима секретности, следует определиться, в каких случаях речь может идти именно о разглашении секретной информацией. Закон определяет случаи, при которых налицо пренебрежение законными требованиями по соблюдению налоговой тайны: это либо разглашение тайных сведений сотрудником налогового органа, либо потеря документов, в которых содержится соответствующая информация.

Однако юридическая ответственность не распространяется на таких нарушителей по умолчанию. Требуется одновременная реализация трех дополнительных факторов:

- Разглашение налоговой тайны нанесло налогоплательщику значительный ущерб.

- Вина должностного лица, допустившего утечку информации, установлена и доказана.

- Доказано также, что именно разглашение секретных сведений стало причиной понесенного налогоплательщиком ущерба.

Если сработали все три фактора, то возможны несколько вариантов возмещения убытков пострадавшему. Прежде всего, материальный ущерб возмещается за счет средств государственного бюджета, так как именно государственный орган допустил утечку информации. Непосредственный виновник разглашения информации может быть наказан как за административное, так и уголовное правонарушение. В первом случае предусмотрен штраф в размере 4-5 тысяч рублей для юридических лиц и 500-1000 рублей для физических. Во втором случае нарушителю грозит ограничение свободы сроком на три года. Если ущерб, понесенный потерпевшим, был особенно значительным, то срок тюремного заключения может быть увеличен до 7 лет. Возможно также отправление на принудительные работы сроком до 5 лет.

Налоговая публичность

В западноевропейской юридической практике предусмотрена возможность открытого декларирования сведений о размерах и источниках доходов и других налоговых сведений. Возможность налоговой публичности базируется на гарантированном Конституцией праве каждого гражданина знакомиться с документами, выпущенными органами государственной власти, если те касаются соблюдения его прав и свобод. Уплата налогов по определению является публично-правовой обязанностью, и если некто, в особенности государственный или общественный деятель, уклоняется от ее исполнения, то это наносит ущерб всем гражданам. В западноевропейских законодательных кодексах приводится перечень сведений из налоговой декларации - налоговая тайна при этом продолжает существовать как одно из основных прав человека - который может быть опубликован. Реализация права каждого налогоплательщика на принятие мер, направленных на контроль исполнения каждым налоговой повинности, осуществляется ежегодной публикацией соответствующих сведений.

Изменения в НК РФ

В 2016 году были пересмотрены основания, на которых та или иная информация подлежит хранению в режиме секретности. К перечню данных, не входящих в категорию налоговой тайны, были добавлены три пункта:

Кроме того, изменения в законе теперь предписывают необходимость публикации сведений о недоимках и задолженностях налогоплательщика по каждому пункту, а также о возможностях применения к нему соответствующих мер, на официальном сайте федерального органа исполнительной власти. Однако размещение такой информации строго контролируется федеральным законодательством. Государство гарантирует, что информация, извлеченная из бухгалтерской отчетности, не будет раскрыта, а также оговаривает количество и характер запросов, согласно которым информация будет раскрываться. Введение такой поправки обусловлено загруженностью налоговой службы: количество запросов контрагентов на раскрытие сведений, подтверждающих добросовестность их партнера, уже давно превысило все возможные пределы. Реакцией налоговиков стало заявление, что они больше не будут предоставлять такую информацию, поскольку по закону им лишь предоставляется право на ее раскрытие, но это не является их обязанностью.

Значение института налоговой тайны

С правовой точки зрения этот институт обеспечивает защиту законных прав и интересов налогоплательщика по охране информации о размерах доходов и других личных сведений безотносительно того, является ли он физическим или юридическим лицом. Помимо гарантии сохранения определенных сведений в секрете, налогоплательщик защищен также институтом банковской тайны: как указывалось выше, кредитные организации крайне неохотно идут на раскрытие любой информации о своих клиентах, даже несмотря на требования, прописанные в Налоговом кодексе.

Налоговая тайна является одним из фундаментальных прав любого человека. Именно по этим соображениям законодательством предусмотрены различные меры по ее сохранению, вне зависимости от того, на каком носителе хранится информация. Впрочем, нельзя слишком полагаться на секретность и забывать о тех случаях, когда тайна может быть раскрыта, в особенности при требовании контрагентов, проверяющих благонадежность. Особенно важным это соображение становится в свете последних поправок к налоговому законодательству РФ в отношении некоторых видов информации, более не составляющих налоговую тайну.

Читайте также: