Платежное поручение усн минимальный налог 2020 образец для ооо

Обновлено: 18.05.2024

Если производится оплата УСН за 2020 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Налог по УСН: реквизиты 2020 года

Авансы по УСН-налогу необходимо перечислять по истечении каждого отчетного периода (квартал, полугодие, 9 месяцев), на это отводится 25 дней после его окончания. То есть, при наличии базы для исчисления авансов, деньги в бюджет должны быть направлены не позднее 25 апреля, 25 июля и 25 октября отчетного года. По завершении 3 квартала 2020 г. авансовый платеж перечислить следует до 25.10.2019 г. (включительно).

Сумма налога по итогам года перечисляется в сроки, отведенные для сдачи декларации по УСН: не позже 31 марта следующего за отчетным года платят налог юрлица, и не позднее 30 апреля – ИП.

В реквизиты УСН за 2020 год для уплаты годового налога и авансовых платежей принципиальных различий не вносили. В платежке или квитанции на перечисление налога за год платежные реквизиты для оплаты УСН будут такими же, как те, по которым производятся ежеквартальные авансовые проплаты. При этом следует регулярно уточнять данные своей налоговой инспекции, в которую перечисляются средства – номер расчетного счета, наименование и БИК банка. Это можно сделать, обратившись к специальному ]]>сервису на сайте ФНС]]>, где достаточно выбрать свой регион и номер ИФНС.

На реквизиты для оплаты налога УСН не влияет категория налогоплательщика (ИП или юрлицо): предприниматели и организации перечисляют платежи по одним и тем же платежным данным.

В то же время, в зависимости от применяемого объекта налогообложения, в УСН-реквизитах указываются разные КБК (коды бюджетной классификации).

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2018; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Реквизиты оплаты УСН за 3 квартал 2020 (авансовый платеж)

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если же брать за основу, что налоговая ставка 6%, то расчёт ведётся следующим образом:

- Берётся вся сумма полученного ИП дохода за квартал (полугодье, девять месяцев или год – налоговый период для упрощёнки год, и авансовые платежи рассчитываются нарастающим итогом). Будьте внимательны – доходом не является внесение на счёт ИП своих собственных средств.

- Полученная цифра умножается на шесть процентов. Например, выручка составила 140000 рублей, тогда аванс по УСН равен 140000 х 6% = 8400 рублей.

- Если вы уже оплачивали авансовые платежи и в текущем году, тогда вычитаете их из получившейся суммы.

Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу.

Если у ИП нет наёмного персонала – то вплоть до 100% (в нашем примере это 8400 – (32385 : 4) = 303,75 – сумма которую требуется перечислить по УСН), если есть работники – то до 50%.

Дальше остаётся только перевести деньги в казну. И сделать это нужно до 25 апреля за 1 квартал, до 25 июля – за полугодье, до 25 октября – за 9 месяцев и до 30 апреля следующего года – за год.

Способы оплаты налога

Вам потребуется заполнить необходимые поля:

Второй способ – воспользоваться для оплаты банковскими терминалами. Однако если вы выберете его, стоит заранее приготовить всю ту же информацию, что и при заполнении квитанции через сайт, поскольку тем данным, которые терминал подставляет автоматически, лучше слепо не доверять.

Третий – и, пожалуй, самый эффективный – открыть расчётный счёт в банке, если вы не сделали это раньше.

Да, закон не обязывает ИП иметь расчётный счёт, но это выгодно по целому ряду причин:

- позволяет производить платежи в любое время и в любом месте;

- расширяет круг ваших клиентов за счёт организаций, которым удобнее и проще работать с безналом (а таких среди средних и крупных компаний-большинство);

- позволяет принимать абсолютно любые суммы, тогда как на оборот наличных денег есть ограничение в 100000 рублей по одному договору. Даже если оплата происходит не разово, а небольшими частями, как только общая сумма превысит указанный порог – предприниматель обязан перейти на безналичный расчёт;

- если вы планируете хранить деньги на счёте, то можно выбрать банк, в котором есть тарифный план с начислением процентов на остаток средств по счёту;

Обязательно почитайте! Алименты с черной зарплаты: как получить в 2020 году?

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

Если вы планируете проводить по счёту всего несколько операций в месяц, это получается намного выгоднее, чем обычный вариант с абон. платой и невысокой ценой за денежный перевод. Тем более что за оплату налогов, банковская комиссия не снимается.

Инструкция по заполнению платёжного поручения

Если предприниматель принял решение оплачивать налог со своего расчётного счёта, то для перевода средств ему понадобится грамотно заполнить платёжное поручение.

Сложного в этом ничего нет, главное иметь под рукой образец.

Особое внимание при этом надо уделить правильному внесению наименования банка УФК и счёта получателя, в противном случае ваша обязанность по перечислению налога не будет считаться исполненной.

Итак, плательщиком заполняются:

Для человека, столкнувшегося с заполнением налогового платёжного поручения впервые, это может показаться достаточно трудной задачей.

По факту – всю перечисленную процедуру необходимо пройти только один раз, дальше вы сохраните в онлайн-банке шаблон или просто будете копировать предыдущее платёжное поручение по этому же налогу, меняя в нём лишь дату, период оплаты и редактируя назначение платежа. Составление документа при таком порядке занимает меньше минуты.

Также, рекомендуем обратить внимание, что расчётный счёт ИП и личный счёт физического лица – это две разные вещи.

И хотя прямого запрета к перечислению налогов с личного счёта предпринимателя нет, проводя такую оплату, ИП нарушает договор с банком, который, согласно инструкции ЦБ запрещает использовать личные счета клиентов в коммерческих целях. В лучшем случае банк может просто заблокировать такой платёж, в худшем возникнут неприятности вплоть до закрытия счёта.

КБК налога по УСН 15%

КБК для уплаты пени по УСН

| Вид УСН | Код бюджетной классификации |

|---|---|

| Упрощенка 15% | 182 1 05 01021 01 2100 110 |

| Упрощенка 6% | 182 1 05 01011 01 2100 110 |

Величина пени для юрлиц определяется с учётом ставки рефинансирования:

- если просрочка до 30 дней — 1/300 ставки;

- если просрочка свыше 30 дней — 1/150 ставки.

Внимание! Для ИП расчёт пени за весь период производится с учётом 1/300 ставки.

Формула исчисления пени:

Величина задолженности * 1/300 (или 1/150) * ставка рефинансирования * кол-во дней просрочки.

Проводка в бухучёте

КБК для уплаты штрафа по УСН

Штрафы назначаются по разным обстоятельствам. Например, при неуплате в срок авансового или годового платежа, при несдаче в срок налоговой декларации. Размер штрафа за просрочку платежа по ст. 122 НК РФ — 20% от неуплаченной суммы налога. Если налог не заплатить умышленно, штраф составит 40% от суммы налога.

Важно! Штраф не начисляется за неуплату авансовых платежей — только за годовой платёж.

Если не сдать декларацию по УСН, штрафы следующие:

| Размер штрафа | КБК для перечисления |

|---|---|

| 5% на налогоплательщика от суммы налога по декларации. Штраф устанавливается не менее 1 000 руб. и не более 30% от суммы налога по декларации. | 182 1 05 01021 01 3000 110 |

| 300-500 руб. на должностное лицо за административное правонарушение. | 182 1 16 03030 01 6000 140 |

| Если сдать декларацию, но нарушить формат представления — штраф 200 руб. | 182 1 16 03010 01 6000 140 |

КБК для уплаты процентов

| Вид УСН | Код бюджетной классификации |

|---|---|

| Упрощенка 15% | 182 1 05 01021 01 2200 110 |

| Упрощенка 6% | 182 1 05 01021 01 2200 110 |

КБК по минимальному налогу на УСН 15%

| Вид УСН | Код бюджетной классификации |

|---|---|

| УСН 15% | 182 1 05 01021 01 1000 110 |

Минимальный налог платят только если сумма налога к уплате по УСН 15% оказалась ниже установленного минимума — 1% от дохода. При системе налогооблажения УСН 6% такой ситуации возникнуть не может.

Как заполнить платёжное поручение

Платёжка на уплату налога по УСН 15%

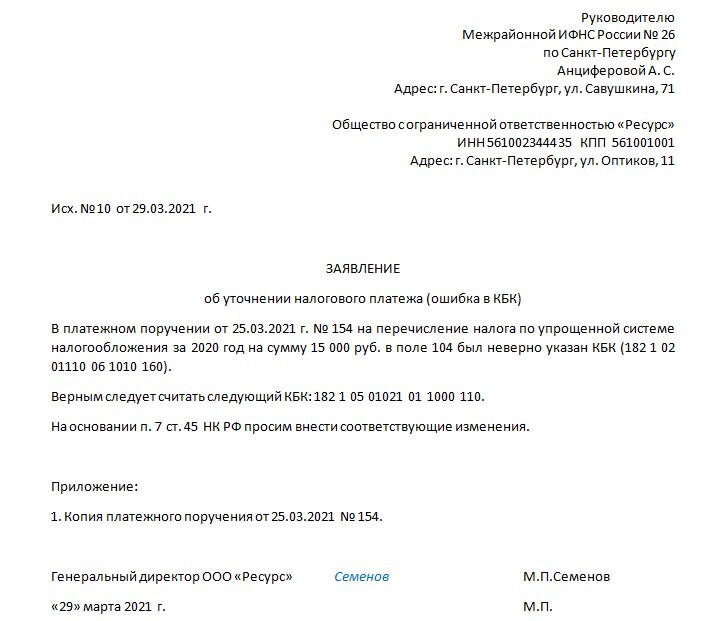

Что делать, если неправильно указали КБК

Если в платёжном поручении неправильно указали КБК, сумму можно возвратить или зачесть. При этом используются ст. 78 или 79 НК РФ. Но налогоплательщик также может воспользоваться правом по ст. 45 НК РФ — уточнить платёж. Так можно поступить, если КБК указан неправильно, но деньги ушли на счёт Федерального казначейства.

Образец заявления об уточнении платежа по налогу

Для расчета упрощенного налога НК РФ устанавливает два вида периодов (ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23):

- отчетный, по итогам которого определяют величину аванса по налогу;

- налоговый, равный году, по результатам работы в котором составляют декларацию и вычисляют окончательный платеж.

Отчетные периоды соответствуют кварталу, полугодию и 9 месяцам. Поэтому суммы авансов и налога на протяжении года считают нарастающим итогом. Базой для расчета авансов при УСН , имеющем в качестве объекта доходы за вычетом расходов, служит разница между фактически признанным за период доходом и учтенными расходами . Аванс платится до 25-го числа месяца, наступающего за очередным отчетным периодом.

Крайние сроки для перечисления итогового налога увязаны со сроками направления в ИФНС декларации по нему и поэтому разнятся для плательщиков разных форм: для юрлиц — 31 марта, для ИП — 30 апреля года, наступающего после завершения налогового периода.

Сроки уплаты подчиняются правилу переноса, указанному в п. 7 ст. 6.1 НК РФ для ситуации совпадения с выходными днями, и в связи с этим в текущем году составляют:

- 31.03.2020 и 30.04.2020 — для перечисления налога за прошедший (2019) год юрлицами и ИП соответственно;

- 27.04.2020, 27.07.2020 и 26.10.2020 — для платежей по авансам за текущий год.

Платежное поручение при упрощенке: бланк и реквизиты

На какие же нормы надо ориентироваться, оформляя платежное поручение для УСН — доходы минус расходы в 2020 году? В отношении бланка платежки и процедуры внесения данных в него — на те же, которые действовали и ранее:

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если у ИП нет наёмного персонала – то вплоть до 100% (в нашем примере это 8400 – (32385 : 4) = 303,75 – сумма которую требуется перечислить по УСН), если есть работники – то до 50%.

Дальше остаётся только перевести деньги в казну. И сделать это нужно до 25 апреля за 1 квартал, до 25 июля – за полугодье, до 25 октября – за 9 месяцев и до 30 апреля следующего года – за год.

Способы оплаты налога

Вам потребуется заполнить необходимые поля:

Второй способ – воспользоваться для оплаты банковскими терминалами. Однако если вы выберете его, стоит заранее приготовить всю ту же информацию, что и при заполнении квитанции через сайт, поскольку тем данным, которые терминал подставляет автоматически, лучше слепо не доверять.

Третий – и, пожалуй, самый эффективный – открыть расчётный счёт в банке, если вы не сделали это раньше.

Да, закон не обязывает ИП иметь расчётный счёт, но это выгодно по целому ряду причин:

- позволяет производить платежи в любое время и в любом месте;

- расширяет круг ваших клиентов за счёт организаций, которым удобнее и проще работать с безналом (а таких среди средних и крупных компаний-большинство);

- позволяет принимать абсолютно любые суммы, тогда как на оборот наличных денег есть ограничение в 100000 рублей по одному договору. Даже если оплата происходит не разово, а небольшими частями, как только общая сумма превысит указанный порог – предприниматель обязан перейти на безналичный расчёт;

- если вы планируете хранить деньги на счёте, то можно выбрать банк, в котором есть тарифный план с начислением процентов на остаток средств по счёту;

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

Если вы планируете проводить по счёту всего несколько операций в месяц, это получается намного выгоднее, чем обычный вариант с абон. платой и невысокой ценой за денежный перевод. Тем более что за оплату налогов, банковская комиссия не снимается.

Инструкция по заполнению платёжного поручения

Если предприниматель принял решение оплачивать налог со своего расчётного счёта, то для перевода средств ему понадобится грамотно заполнить платёжное поручение.

Сложного в этом ничего нет, главное иметь под рукой образец.

Особое внимание при этом надо уделить правильному внесению наименования банка УФК и счёта получателя, в противном случае ваша обязанность по перечислению налога не будет считаться исполненной.

Итак, плательщиком заполняются:

Для человека, столкнувшегося с заполнением налогового платёжного поручения впервые, это может показаться достаточно трудной задачей.

По факту – всю перечисленную процедуру необходимо пройти только один раз, дальше вы сохраните в онлайн-банке шаблон или просто будете копировать предыдущее платёжное поручение по этому же налогу, меняя в нём лишь дату, период оплаты и редактируя назначение платежа. Составление документа при таком порядке занимает меньше минуты.

Также, рекомендуем обратить внимание, что расчётный счёт ИП и личный счёт физического лица – это две разные вещи.

И хотя прямого запрета к перечислению налогов с личного счёта предпринимателя нет, проводя такую оплату, ИП нарушает договор с банком, который, согласно инструкции ЦБ запрещает использовать личные счета клиентов в коммерческих целях. В лучшем случае банк может просто заблокировать такой платёж, в худшем возникнут неприятности вплоть до закрытия счёта.

Здесь все очень просто: всю выручку, которую получили за отчетный период (квартал, полугодие, девять месяцев или год) нужно умножить на процентную ставку. В общем случае это 6%, но в некоторых регионах установлены ставки в пониженном размере.

Так как организация уплачивает страховые взносы за своих работников, то может уменьшить сумму авансового платежа не более, чем на половину. Так как страховых взносов было уплачено на 80 000 рублей, уменьшить платеж можно на 36 000 рублей (половина от суммы налога).

Срок уплаты авансов по УСН за 3 квартал 2020 года

Перечислить авансовый платеж в бюджет по УСН за 3 квартал 2020 года ИП и организации по закону должны не позднее 25 октября. Но так как в этом году дата выпадает на выходной день, срок смещен на 26 октября (включительно).

При перечислении авансового платежа по УСН за 3 квартал 2020 года сдавать квартальный отчет не требуется. Промежуточная отчетность для данной системы налогообложения не предусмотрена.

Если не сделать авансовый платеж в установленный срок, штраф со стороны ФНС выписан не будет, но пени ведомство начислит.

Минимальный налог при УСН

При этом налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока.

Образец Платежки Усн (Доходы) За 2020 Год

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Читайте также: