Платежное поручение на перечисление налогов удержанных из заработной платы

Обновлено: 29.04.2024

Комментарий к Приказу Минфина РФ от 23.09.2015 № 148н.

Бухгалтеры знают, что платежки на перечисление налогов и вообще на перечисление денежных средств в бюджет надо правильно заполнять, иначе платеж может не дойти до назначения и добросовестный плательщик налогов против своего желания окажется должником. Поэтому надо хорошо знать правила их заполнения.

Заполнение платежного поручения по налогам.

Поясняется, что первый и второй знаки (цифры) ИНН плательщика или получателя не могут одновременно принимать значение ноль (0). Иначе говоря, этот реквизит юридическое лицо заполняет начиная с самого первого знака. Например:

Кроме того, теперь учтена ситуация, когда у иностранной организации, проводящей платежи в бюджет, отсутствует ИНН. В то же время ей может быть присвоен код (речь, очевидно, идет о КИО), состоящий из пяти знаков, он и указывается вместо ИНН.

Уточнение, подобное тому, которое сделано для ИНН, коснулось и КПП. Этот реквизит имеет девять знаков, но уточняется, что первый и второй его знаки (цифры) не могут одновременно принимать значение ноль (0).

Платежное поручение по налогам в 2016.

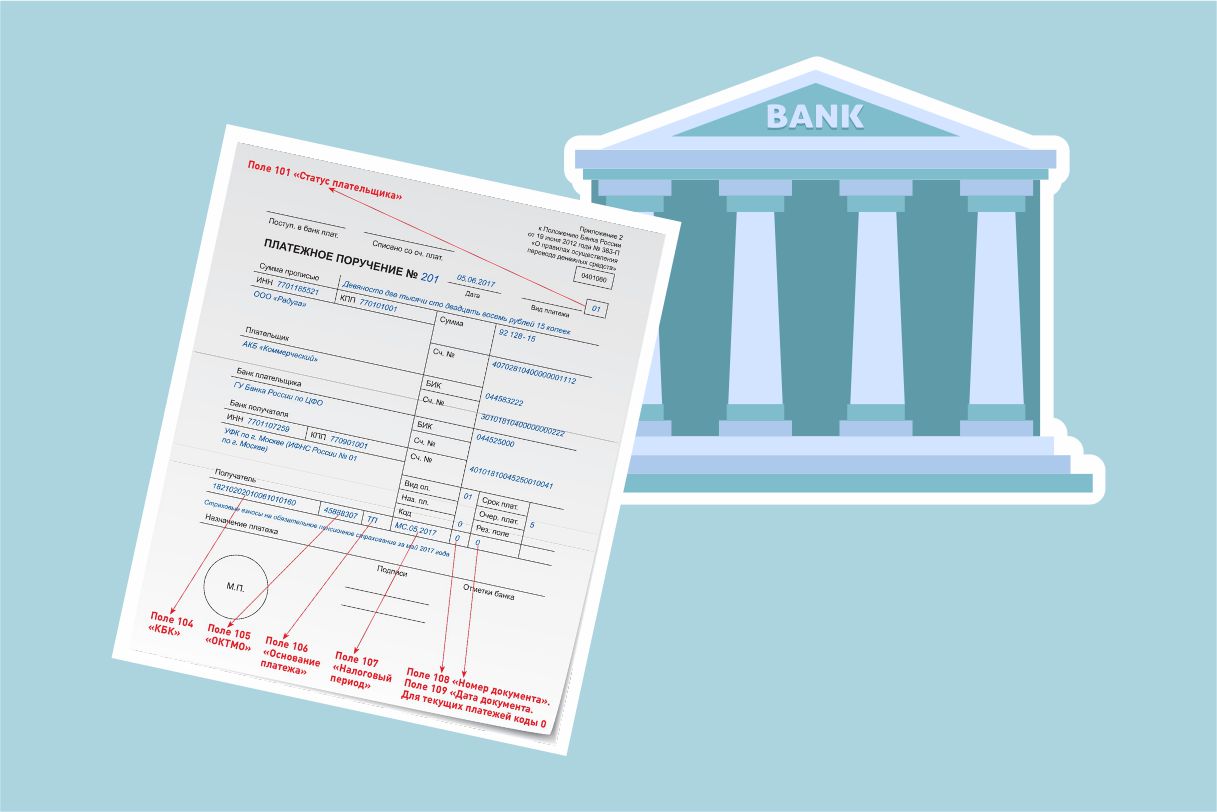

В поле 101 распоряжения о перечислении указанных средств в бюджет отражается значение статуса плательщика. В частности, оно может быть следующее (приложение 5 к Приказу Минфина России № 107н):

- 09 – налогоплательщик (плательщик сборов) – индивидуальный предприниматель;

- 10 – налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой;

- 11 – налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет;

- 12 – налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства;

- 13 – налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета);

- 14 – налогоплательщик, производящий выплаты физическим лицам.

Согласно п. 9 приложения 2 к Приказу Минфина России № 107н в поле 108 распоряжения о переводе денежных средств указывается номер документа, который является основанием платежа.

Теперь уточнено, что это значение номера документа надо указывать и при уплате текущих платежей на основании налоговой декларации (расчета).

Платежное поручение по налогам.

В этом случае в поле 106 распоряжения о переводе денежных средств указывается значение основания платежа. Некоторые из этих значений, которые приведены в п. 7 приложения 3 к Приказу Минфина России № 107н, имеют исключения. Приведем их, выделив прежний текст:

Если эти устройства используются, то надо указать такие новые основания платежа:

В поле 101 распоряжения о перечислении названных средств в бюджет отражается значение статуса плательщика. В частности, оно может быть следующее (приложение 5 к Приказу Минфина России № 107н):

- 03 – организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

- 16 – участник внешнеэкономической деятельности – физическое лицо;

- 19 – организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке;

- 20 – кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица.

Заполнение платежного поручения по налогам.

Согласно п. 6 данного приложения идентификатор сведений о физическом лице отражается в поле 108 в случае указания в реквизите 101 одного из статусов – 03, 19, 20, 24. Здесь отметим, что статус 24 отражается плательщиком – физическим лицом, осуществляющим перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ.

[1] Доведен до территориальных налоговых органов Письмом ФНС России от 09.12.2015 № ЗН-4-1/21600@.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 1 января изменились правила обложения доходов НДФЛ в 2021 году: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц по новым правилам. В конце статьи — образец платёжного поручения НДФЛ в 2021 году с учётом всех изменений.

Новая ставка по НДФЛ в 2021 году

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн рублей, облагаются НДФЛ по ставке 15%.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн рублей, то ставка 15% применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13% с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1% годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Как заполнить платёжное поручение по НДФЛ в 2021 году

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

Поле 104 заполняйте с учётом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

Важно: с 1 октября 2021 года изменятся правила заполнения некоторых полей в платёжном документе.

решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

решения о приостановлении взыскания;

исполнительного документа и возбуждённого исполнительного производства.

Новые реквизиты платёжных поручений в 2021 году

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам. В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

| Доход физлица не превышает 5 млн рублей | Доход физлица превышает 5 млн рублей |

|---|---|

| КБК 182 1 01 02010 01 1000 110 | КБК 182 1 01 02080 01 1000 110 |

поле 13 — новый БИК банка получателя средств;

поле 14 — наименование банка получателя средств;

поле 15 — номер счёта банка получателя средств (номер банковского счёта, входящего в состав ЕКС);

поле 17 — номер казначейского счёта.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Образец платёжного поручения в 2021 году с новыми реквизитами

Правила заполнения платежных поручений

С 01.01.2021 вступает в силу Приказ Минфина РФ от 14.09.2020 N 199н. Новые правила заполнения платежных поручений вводятся постепенно:

- 01.01.2021 — ИНН (60) НЕ допускается ИНН 3 лица, за исключением отдельных случаев;

- 01.07.2021 — УИН (22);

- 01.10.2021 — ИНН (60), Основание платежа (106), Номер документа (108), Дата (109);

- 17.10.2021 — ИНН (60), НЕ допускается ИНН банка, а не физлица при переводе денег через операциониста.

Платежка

С 01.01.2021 бюджет переходит на систему казначейских платежей. Это значит, что при формировании платежек по налогам:

- нужно указывать другие банковские счета Федерального казначейства;

- заполняются два поля счетов: (17) и (15);

- заполняется БИК территориального органа Федерального казначейства (14).

Пример заполнения платежки

В переходный период с 01.01.2021 по 30.04.2021 можно использовать старые и новые счета.

Изменения в КБК

С 01.01.2021 меняются КБК. Изменения в соответствии с приказами Минфина реализованы в 1С в релизах:

-

— 3.0.85 от 27.11.2020; — 3.0.84.42 от 12.11.2020; — 3.0.85 от 27.11.2020.

Заполнение реквизитов банка Федерального казначейства по классификатору БИК

С релиза 3.0.87.28 в программе реализована возможность заполнения реквизитов банка Федерального казначейства по классификатору БИК.

Для этого в карточке ИФНС ( Справочники — Контрагенты — Государственные органы ) в разделе Основной банковский счет — Банк укажите БИК, соответствующий вашей ИФНС (реквизиты приведены в Приложении к Письму ФНС РФ от 08.10.2020 N КЧ-4-8/16504@, далее — Приложение).

В поле Номер счета укажите Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

Эти данные можно внести из документа Платежное поручение , перейдя в карточку ИФНС в поле Получатель .

После этого при формировании документа Платежное поручение ( Банк и касса — Платежные поручения ) автоматически указываются новые платежные реквизиты в поле Счет получателя .

Платежи в бюджет на казначейские счета с 01.01.2021

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

Для этого в карточке ИФНС ( Справочники — Контрагенты — Государственные органы ) в разделе Основной банковский счет — Банк по ссылке Показать все перейдите в справочник Банки .

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет ).

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть .

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение ( Банк и касса — Платежные поручения ) автоматически указываются новые платежные реквизиты в поле Счет получателя .

Если появилась проблема с загрузкой реквизитов в 1С, то следует воспользоваться рекомендациями из обсуждения Новые реквизиты для уплаты налогов не загружаются в 1С.

Прочие платежи контрагентам-бюджетникам

У нас есть контрагенты-бюджетники. Программа не дает завести расчетные счета контрагентов с указанием БИК УФК вместо БИК банка. Как правильно это сделать в 1С?

С 01.01.2021 расчеты со всеми бюджетными организациями происходят по счетам, открытым в казначействе (с переходным периодом до мая). Поэтому данные изменения актуальны для расчетов с бюджетом не только по налогам, но и по прочим договорам — расчетам с контрагентами-бюджетниками. Алгоритм указания банковских реквизитов в 1С:Бухгалтерии 8.3 реализован с релиза 3.0.87.28. Используется тот, алгоритм, что описан в Заполнении реквизитов банка Федерального казначейства по классификатору БИК.

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

Пример оформления платежного поручения

27 сентября Организация получила исполнительный лист от судебных приставов на удержание с работника Котелкова И.И. задолженности по кредитному договору в сумме 300 000 руб.

11 октября после выплаты зарплаты первый платеж в сумме 30 000 руб. зачислен на депозит судебных приставов по указанным реквизитам исполнительного листа.

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения . PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

Проследите за заполнением поля 16 (Получатель) платежного поручения:

В справочнике Контрагенты служба судебных приставов должна иметь Вид контрагента — Государственный орган.

По ссылке Банковские счета продолжите заполнение полей 16, 24 (Назначение платежа) платежки. PDF

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда ;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации .

Для этого в шапке платежки пройдите по ссылке Повторять платеж? и установите флаг.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета .

Обратите внимание, что по счету 76.41 будет заполнено субконто Контрагенты — ФССП. Проверьте, чтобы в документе Начисление зарплаты удержание было начислено по тому же субконто.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

Начиная с 01.10.2021 в документе Платежное поручение ( Банк и касса — Платежные поручения ) Реквизиты платежа заполняются с учетом изменений.

- Статус плательщика — выберите статус из перечня с учетом изменений; PDF

- Основание платежа — выберите основание платежа из перечня с учетом изменений; PDF

- При указании основания платежа ЗД (например, по требованию ИФНС):

- Дата — дата погашения задолженности по требованию;

- Номер документа — номер требования в новом формате;

- Дата документа — дата требования.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(10 оценок, среднее: 4,70 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (37)

• Хранение платёжек.

• Платёжка при выплате зарплаты.

• Платёжка по налогам и взносам.

• Платёжка при оплате госпошлины.

• Платёжка на перечисление алиментов.Ирина Пугачёва,

![vk]()

![facebook]()

![ok]()

![]()

Форма платежного поручения, номера полей платежки и описание порядка их заполнения утверждены Положением Банка России от 19.06.2012 N 383-П.

В любом платежном поручении вы должны указывать:

- сведения о самом платежном документе (номер, дата его составления);

- сведения о плательщике, включая реквизиты банка и номер счета, с которого банк спишет деньги;

- сведения о получателе платежа, в том числе реквизиты его банка и номер счета, на который должны быть зачислены средства;

- сумму платежа и иные сведения о нем (его назначение, очередность и др.).

Если вы перечисляете средства в бюджет либо оплачиваете государственные или муниципальные услуги, платежку оформляйте с учетом особенностей, которые установлены Приказом Минфина России от 12.11.2013 N 107н. В частности, вам нужно указать статус плательщика, КБК, основание и период платежа, а также иные данные.

Составить платежное поручение вы можете на бумаге или в электронном виде.

Бумажную платежку подписывают уполномоченные лица плательщика. На ней также проставляют оттиск печати, если она есть.

Электронную платежку подписывают электронной подписью или с помощью кодов и иных инструментов, которые позволяют подтвердить, что ее составил плательщик (его уполномоченное лицо).

Хранение платёжек

Сроки хранения платежных поручений те же, что и для прочих первичных учетных документов. Никаких специальных сроков нет.

Для целей бухучета платежные поручения храните не менее пяти лет по окончании отчетного года. Также вы должны хранить электронные программы и иные средства воспроизведения электронных платежных документов и проверки подлинности электронной подписи. Срок хранения для них - пять лет по окончании года, в котором вы использовали их в последний раз.

Для целей налогового учета минимальный срок хранения документов - пять лет. Но в ряде случаев действуют продленные сроки хранения.

Электронные платежные поручения, которые вы создаете в системе "Клиент-банк", храните по Правилам хранения документов, утвержденным Приказом Минкультуры России от 31.03.2015 N 526.

Для хранения создайте как минимум две электронные копии документов на разных носителях. Распечатывать и хранить их в бумажном виде не нужно.

Помимо самих платежек, вы обязаны хранить электронные программы и иные средства воспроизведения платежек, а также средства проверки подлинности электронной подписи .

Периодически (не реже одного раза в пять лет) проверяйте физическое состояние носителей и воспроизводимость электронных документов.

Систему хранения электронных документов и средств их воспроизведения вы определяете самостоятельно. Важно обеспечить сохранность носителей информации и защитить саму информацию от изменения (искажения), уничтожения и несанкционированной рассылки.

Платёжка при выплате зарплаты

01.06.2020 вступили в силу новые правила заполнения платежных поручений при перечислении доходов физлицам. Основные изменения касаются удержаний из заработной платы сотрудников, напомню про основные изменения.

В платежках на зарплату и другие выплаты физлицам в поле 20 укажите код вида дохода:

1 - выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД

2 - выплаты, из которых нельзя взыскивать долги: командировочные, детские пособия, алименты

3 - выплаты в возмещение вреда здоровью

Бухгалтерские программы автоматически проставляют код на основании вида дохода, который вы выбираете при заполнении документов.

При перечислении зарплаты и других доходов, из которых вы удержали деньги по исполнительному документу, укажите удержанные суммы в документах, направляемых в банк.

Указывать информацию о взысканной сумме рекомендовано в реквизите 24 "Назначение платежа" платежного поручения в следующей последовательности:

- символ "//";

- буквы "ВЗС", то есть взысканная сумма;

- символ "//";

- сумма цифрами. При указании суммы цифрами рубли отделяются от копеек знаком тире "-". Если взысканная сумма выражена в целых рублях, то после знака тире "-" указывается "00";

- символ "//".

Например, при сумме взыскания 1000 руб. запись будет выглядеть так:

Также Центробанк в своих разъяснениях отдельно коснулся вопроса оформления реестра к расчетному документу на общую сумму при переводе денег нескольким гражданам.

Взысканную сумму нужно отражать в реквизите, который в реестре предназначен для назначения платежа. Кроме того, эта сумма указывается по каждой строке реестра, если из соответствующего платежа удерживали деньги по исполнительным документам. Если удержания не было, в реестре взысканная сумма не отражается.

Платёжка по налогам и взносам

Платежные реквизиты для перечисления налогов и страховых взносов можно узнать на сайте ФНС. Там же можно оформить платежное поручение. КБК по налогам и взносам на 2021 г. приведены здесь.

Я подготовила подборку с примерами заполнения самых востребованных платёжек. Среди них платёжки:

- налогу на прибыль за год;

- налогу на прибыль за месяц;

- по НДС;

- по НДФЛ;

- по налогу на имущество;

- по авансовому платежу по налогу на имущество;

- по взносам на ОПС;

- по взносам на ОМС;

- по взносам на ВНиМ;

- по взносам на травматизм;

- по земельному налогу;

- по транспортному налогу;

- при УСН "доходы";

- при УСН "доходы минус расходы".

Платёжка при оплате госпошлины

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение - поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- "01" - если платит организация;

- "09" - если платит ИП;

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 - 14, 16 - 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

- в поле 16 - сокращенное название органа Федерального казначейства и в скобках - сокращенное название госоргана, который администрирует пошлину.

Например, "УФК по г. Москве (ИФНС России N 26 по г. Москве)";

- в полях 61 и 103 - ИНН и КПП госоргана, который администрирует пошлину. В нашем примере - ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 - название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, "ГУ Банка России по ЦФО".

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 - БИК банка получателя;

- поле 17 - номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы - 182, у Росреестра - 321, а у МВД - 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 "Код" платежного поручения.

Если УИН вам не сообщили, ставьте "0" .

УИН - это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

КБК указывайте в поле 104 платежного поручения.

В Приложении к Приказу Минфина России от 06.06.2019 N 85н содержится Порядок формирования и применения КБК. При этом все КБК по госпошлине приведены в Приложениях N N 1, 2 к Приказу Минфина России от 08.06.2020 N 99н.

Читайте также: