Письмо в налоговую о продолжении деятельности

Обновлено: 28.06.2024

В соответствии с действующим законодательством некоммерческие организации обязаны в срок не позднее 15 апреля предоставить отчёт о своей деятельности за 2020 год и информацию о продолжении деятельности в 2021 году.

1. ДЛЯ ОБЩЕСТВЕННЫХ ОБЪЕДИНЕНИЙ (общественных организаций, общественных движений, общественных учреждений) предусмотрена следующая отчетность:

а) отчёт об объёме получаемых общественным объединением от международных и иностранных организаций, иностранных граждан и лиц без гражданства денежных средств и иного имущества, о целях их расходования или использования и об их фактическом расходовании или использовании за 2020 год (форма ОН0003);

2. ДЛЯ ИНЫХ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ (автономных некоммерческих организаций, некоммерческих партнерств, ассоциаций и союзов, частных учреждений, фондов, адвокатских бюро, коллегий адвокатов, адвокатских палат, объединений работодателей, нотариальных палат, советов муниципальных образований) предусмотрена упрощенная форма отчетности, но только в том случае, если такие организации соответствуют трем критериям:

1) учредителями (участниками, членами) не являются иностранные граждане и (или) организации, а также лица без гражданства;

2) в течение года отсутствовали поступления имущества и денежных средств от иностранных источников;

3) поступления имущества и денежных средств в течение года не превысил 3 млн. рублей.

В этом случае некоммерческими организациями представляется в произвольной форме:

а) заявление, подтверждающее соответствие указанным требованиям;

б) информация о продолжении деятельности.

Если какое-либо из перечисленных условий не выполняется, то в этом случае некоммерческим организациям необходимо предоставлять более подробные отчеты:

1) отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов (форма ОН0001);

2) отчет о расходовании некоммерческой организацией денежных средств и об использовании иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан и лиц без гражданства за 2020 год (форма ОН0002).

3. ДЛЯ БЛАГОТВОРИТЕЛЬНЫХ ОРГАНИЗАЦИЙ дополнительно (т.е. помимо вышеперечисленной отчетности) необходимо представить отчет о своей деятельности, содержащий сведения о:

- финансово-хозяйственной деятельности, подтверждающие соблюдение требований закона по использованию имущества и расходованию средств благотворительной организации;

- персональном составе высшего органа управления благотворительной организацией;

- составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

- содержании и результатах деятельности благотворительной организации;

- нарушениях требований настоящего Федерального закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

При этом обращаем внимании, что указанный ежегодный отчет представляется благотворительной организацией в территориальный орган Минюста России в тот же срок, что и годовой отчет о финансово-хозяйственной деятельности, представляемый в налоговые органы (не позднее 3-х месяцев со дня окончания налогового периода), т.е. до 01 апреля.

4. ДЛЯ РЕЛИГИОЗНЫХ ОРГАНИЗАЦИЙ

С 01 января 2016 года обязанность сдачи ежегодной отчетности установлена только для религиозных организаций, получивших в течение отчетного года денежные средства и иное имущество из иностранных источников (от международных и иностранных организаций, иностранных граждан, лиц без гражданства).

Такие религиозные организации обязаны представлять отчет о своей организации, о персональном составе ее руководящих органов, о расходовании денежных средств и об использовании иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан и лиц без гражданства (по форме ОР0001).

Кроме того такой отчет должен быть опубликован в сети Интернете или средствах массовой информации.

В случае если указанный выше отчёт представлен религиозной организацией, не имеющей иностранного финансирования, территориальный орган Минюста России принимает и анализирует его на общих основаниях и, при необходимости, принимает соответствующие меры реагирования в рамках контрольных полномочий.

РАЗМЕЩЕНИЕ ОТЧЕТОВ НА ПОРТАЛЕ НКО

СПРАВОЧНАЯ ИНФОРМАЦИЯ

Консультацию по вопросам, связанным с заполнением отчётов, с порядком размещения их в сети Интернет, можно получить у специалистов Управления по телефону 303-03-10, 303-03-11.

ОТВЕТСТВЕННОСТЬ ЗА НЕПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ

За непредставление или несвоевременное представление ежегодной отчётности предусмотрена административная ответственность по статье 19.7 КоАП РФ.

Данной нормой предусмотрено административное наказание в виде штрафа:

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

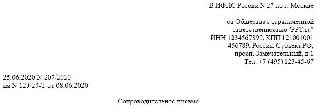

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

на № 123/20-Т от 08.06.2020

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых налогоплательщики обязаны пояснить результат контроля, прописаны в п. 3 ст. 88 НК РФ:

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

На некоторых запросах ИФНС отсутствует гербовая печать. Отвечать на такие требования все равно придется — такие указания даны в письме ФНС РФ от 15.07.2015 № ЕД-3-2/2739@.

Как составить

Общий порядок, как написать письмо в налоговую о разъяснении, таков:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснение. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части ответного письма детально и последовательно раскрываем обстоятельства ситуации, которую требуется объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, копию дополнительного соглашения к договору с условием о повышении цен.

Эксперты КонсультантПлюс разобрали, нужно ли сдавать пояснительную записку с бухотчетностью. Используйте эти инструкции бесплатно.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительного письма налоговики не могут:

Бланк и готовые образцы для разных ситуаций

Унифицированная форма пояснительной записки не предусмотрена. Используйте в работе типовой шаблон:

В ИФНС России № 16 по городу Санкт-Петербургу

Адрес места нахождения:

400000, г. Санкт-Петербург, ул. Примерная, д. 18

В ответ на требование о предоставлении пояснений от … № … сообщаем следующее:

- Основной деятельностью организации является ….

- За … квартал (или иной период) … года доходы организации от (указать убыточный вид деятельности) составили … руб.,

в т. ч. выручка от продажи … руб.

в т. ч. прямые расходы — … руб.,

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

- По итогам отчетного периода убыток составил … руб.

- Причинами, повлекшими образование убытка, являются:

НДФЛ начислен неверно

Ошибка редкая, но все же встречается на практике. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительное письмо, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые частые ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причина данного расхождения — невнимательность лица, ответственного за выставление счетов-фактур или техническая ошибка при выгрузке данных.

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в предоставленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить разъяснения по этому вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки являются разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в письме.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснений, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В ответном письме опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая затянется на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причины: сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли обычно происходит из-за расторжения договора с покупателями. Следует приложить к письменным разъяснениям копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснование: расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки довольно много. Необходимо детально разбираться в каждом конкретном случае.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Чтобы получить ИНН, оформить налоговый вычет или льготу по имущественным налогам, нужно подать правильно составленное заявление.

Заявление в Федеральную налоговую службу (ФНС) является видом официального обращения граждан. В отличие от жалобы, в заявлении не говорится о нарушениях, а содержится запрос на реализацию прав.

Заявление — просьба гражданина о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других.

Документация фискальных органов отличается формализмом, поэтому большинство заявлений в ФНС подаются на специальных бланках и заполняются по инструкции.

Общие требования к заявлениям в налоговую

Рассмотрим особенности написания наиболее популярных заявлений.

Заявление о получении ИНН

Любой гражданин, будущий или действующий налогоплательщик, должен состоять на учёте в Федеральной налоговой службе. Постановка на учёт осуществляется в течение пяти дней после подачи заявления.

На сайте ФНС существует удобный сервис, позволяющий встать на учёт в налоговом органе не выходя из дома.

Но если вам по каким-то причинам удобнее работать с бумажными документами, для получения ИНН (в том числе повторного) необходимо заполнить форму № 2-2-Учёт, утверждённую приказом ФНС России от 11.08.2011 № ЯК-7-6/488@.

Заявление о налоговом вычете

Налоговый вычет — это сумма, уменьшающая расчётную базу при исчислении налога на доходы физических лиц. Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты.

О налоговых вычетах и процедуре возврата 13% на Лайфхакере есть отдельная статья. Также пошаговые инструкции по оформлению всех видов вычетов есть на сайте ФНС.

К социальным вычетам относятся такие виды затрат, как плата за обучение (своё или детей) или лечение, а также благотворительность. Имущественный налоговый вычет предоставляется при покупке недвижимости или земли.

С 31 марта 2017 года возврат излишне уплаченного НДФЛ, а также возврат переплат по имущественным налогам осуществляется по заявлению, утверждённому приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

Заявление о выдаче справки об отсутствии задолженностей

Если вы хотите узнать об отсутствии (или наличии) долгов перед госбюджетом, запросите в территориальном налоговом органе соответствующую справку. Этот документ может понадобиться, например, при оформлении ипотеки.

Унифицированной формы для этого заявления нет. Но лучше придерживаться примерно следующей структуры и содержания.

Заявление о возврате или зачёте суммы излишне уплаченного налога

К переплате налогов могут привести различные обстоятельства. Чаще всего — банальные ошибки в документах. Но бывают и такие ситуации, когда, к примеру, дедушка из года в год платит транспортный налог в полном объёме и не знает, что ему как пенсионеру положена льгота.

Если вы столкнулись с путаницей и переплатили, напишите заявление на возврат или зачёт суммы излишне взысканного налога. При зачёте деньги перекинут на другой вид налога или на другой объект налогообложения.

Эти заявления могут быть поданы в течение трёх лет со дня переплаты налога. Деньги возвращаются в течение месяца после получения налоговым органом заявки.

Для оплаты налогов и их возврата необязательно посещать налоговую. Эти операции можно легко и быстро произвести через личный кабинет на сайте ФНС.

Заявление об отсрочке или рассрочке уплаты налогов

Каждую осень налогоплательщики получают письма с напоминанием о том, что пора оплатить земельный, имущественный и транспортный налоги. Однако, если человек стал жертвой стихии или по иным причинам оказался в бедственном материальном положении, ФНС может отсрочить или рассрочить уплату налогов.

Отсрочка или рассрочка предоставляется на сумму, не превышающую стоимости имущества должника. Кроме имущества, на которое по закону не может быть обращено взыскание (например, единственное жильё).

Чтобы воспользоваться отсрочкой или рассрочкой нужно написать заявление по форме, рекомендованной в приложении № 1 к порядку изменения срока уплаты налогов (приказ ФНС России от 28.09.2010 № ММВ-7-8/469@).

В нём указывается форма изменения срока уплаты и продолжительность, название налога, сумма, основания для предоставления отсрочки или рассрочки.

За пользование отсрочкой начисляются проценты.

Заявление о предоставлении льготы

Согласно налоговому законодательству, некоторые налогоплательщики имеют право на снижение или полную отмену земельного, транспортного и имущественного налога. К льготникам относятся военнослужащие, инвалиды I и II группы, пенсионеры, герои России. В отношении местных налогов регионы могут вводить дополнительные льготные категории, предоставляя налоговые послабления, например, многодетным семьям.

Также на сайте ФНС вы можете записаться на приём, на котором инспектор должен предоставить бланк любого нужного вам документа и проконсультировать по его заполнению.

Нулевая отчётность НКО в проверяющие органы

1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

За несвоевременную сдачу отчетности в Федеральную налоговую службу (ФНС) НКО и ее лидера могут привлечь к ответственности. ФНС не удовлетворит объяснение, что организация фактически не осуществляет никакой деятельности, Поэтому ряд документов все же необходимо представить.

А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

При нулевой деятельности, то есть при отсутствии каких-либо движений на счете, необходимо заполнить единую упрощенную декларацию по налогу на прибыль и НДС (п. 2 ст. 80 НК РФ). Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н.

Срок предоставления декларации — до 20-го числа месяца, который следует за отчетным периодом (п. 2 ст. 80 НК РФ).

Б. Налог на прибыль при наличии движений по счету

НКО, у которых не возникает обязательств по уплате налога, то есть — нет прибыли, представляют налоговую декларацию по упрощенной форме [1] по истечении налогового периода (п. 2 ст. 289 НК РФ). В налоговую необходимо предоставить:

— приложения N 1 и N 2 к налоговой декларации при наличии подлежащих отражению в них доходов и расходов,

— лист 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК.

Налоговым периодом является год (ст. 285 НК РФ),

В. НДС при наличии движений по счету

Нужно подать декларацию по НДС в обновленной форме[2]. Налогоплательщики, в том числе являющиеся налоговыми агентами, а также лица, указанные в п. 5 ст. 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговым периодом по НДС является квартал (ст. 163 НК РФ).

Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

Даже если НКО не осуществляет деятельность, у нее все равно сохраняется руководящий орган, например, председатель. Обычно в этом случае председатель работает без оплаты. Но как показывает наша практика, невыплата зарплаты может вызвать претензии у проверяющих органов. В этой ситуации мы рекомендуем заключить гражданско-правовой договор о безвозмездном оказании услуг между НКО и председателем.

Если работающие в НКО лица не получают заработную плату или вознаграждение по гражданско-правовым договорам, то отчёты 2-НДФЛ и 6-НДФЛ сдавать не нужно (п. 2 ст. 230 НК РФ (п. 2 ст. 230 НК РФ [3]).

Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

Организация, не имеющая имущества, признаваемого объектом налогообложения, декларацию не сдает [4]. Налоговую декларацию по налогу на имущество, земельному и транспортному налогу должны представлять только налогоплательщики (ст. 386 НК РФ, п. 1 статьи 388 НК РФ и абз. 1 статьи 357 НК РФ).

Е. Сведения о среднесписочной численности работников

Если НКО не вело работы, то это не освобождает ее от необходимости подать сведения. Согласно п. 3 ст. 80 НК РФ, налогоплательщиком представляются в налоговый орган не позднее 20 января текущего года сведения о среднесписочной численности работников за предшествующий календарный год по форме, утвержденной приказом ФНС от 29.03.2007 N ММ-3-25/174@.

Ж. Бухгалтерская отчетность

Обязанность направлять бухгалтерскую отчетность в налоговый орган по месту нахождения организации закреплена пп. 5 п. 1 ст. 23 НК РФ. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Отчетность предоставляется в налоговый орган по месту нахождения организации в срок не позднее трех месяцев после окончания отчетного года. Некоммерческие организации, у которых за отчетный период не было доходов и расходов, могут сдавать нулевой отчет.

2. ПЕНСИОННЫЙ ФОНД

А. Форма РСВ-1 (с 2017 года администратор ИФНС)

Представлять расчет по форме РСВ-1 должен каждый страхователь по окончании отчетного и расчетного периода (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ), даже если деятельности не было. Минтруд считает, что такая обязанность сохраняется, даже если выплаты в пользу физлиц страхователь не делает[5]. Другими словами, обязанность предоставлять отчетность связана статусом страхователя. Страхователем считается лицо, у которого работают люди по трудовому договору или который выплачивает страховые взносы по лицам, работающим в рамках гражданского договора (ст. 5 ФЗ от 24.07.1998 N 125-ФЗ). Если таких людей нет, то логично предположить, что и нет обязанности предоставлять отчетность.

Б. Форма СЗВ-М

Ежемесячный отчёт по форме СЗВ-М предоставляется в пенсионный фонд и содержит список всех сотрудников. При отсутствии деятельности и при заключении гражданско-правового договора с председателем о безвозмездном выполнении своих обязанностей, сдавать этот ежемесячный отчет, по нашему мнению, не нужно.

ПФ РФ в своем письме[6] указал: вопрос о необходимости представления общественными объединениями, являющимися страхователями по обязательному пенсионному страхованию, отчетности по форме СЗВ-М зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах на выплаты, по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование. В случае отсутствия такого оформления отношений, представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется.

3. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

А. Форма 4-ФСС

Ситуация с отчетностью в ФСС такая же, как и с отчетностью в ПФ РФ. Если есть руководитель, который трудится во благо организации бесплатно, то мы рекомендуем заключить соответствующий гражданско-правовой договор. Если гарантированно не хочется иметь претензий со стороны ФСС, то лучше сдать нулевую отчётность. Обратите внимание, что с 1 января 2017 года была введена новая форма для сдачи 4-ФСС.

Б. Подтверждение основного вида деятельности

Отсутствие деятельности не освобождает от обязанности подтвердить основной вид. Для этого до 15 апреля в ФСС необходимо представить:

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

4. Росстат

Организации должны представить годовую бухгалтерскую отчетность в Росстат. Как мы указали выше, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

5. Министерство юстиции РФ

Законодательством определен разный состав отчетности для

А. Общественные объединения

Даже если не было никакой деятельности, нужно сдать отчет по форме ОН0003 и письмо о продолжении деятельности,

Здесь два варианта. Первый предназначен для НКО, у которых присутствует хотя бы один из критериев:

- учредителями (участниками, членами) являются иностранные граждане и (или) организации либо лица без гражданства,

- за предыдущий год были поступления имущества и денежных средств от иностранных источников,

- за предыдущий год поступление имущества и денежных средств НКО (из любых источников) составили свыше трех миллионов рублей.

Фонды должны также опубликовать нулевой отчет об использовании своего имущества.

Благотворительная организация дополнительно представляет в Минюст России отчет о своей деятельности, содержащий сведения о:

- финансово-хозяйственной деятельности, подтверждающие соблюдение требований закона по использованию имущества и расходованию средств благотворительной организации;

- персональном составе высшего органа управления благотворительной организацией;

- составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

- содержании и результатах деятельности благотворительной организации; нарушениях требований вышеуказанного закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

Ежегодный отчет представляется лично (через представителя) или по почте в территориальный орган Минюста России не позднее 31 марта года, следующего за отчетным.

Представляют следующие отчеты в сроки:

- отчет о своей деятельности, о персональном составе руководящих органов — один раз в полгода, не позднее 15 числа месяца, следующего за окончанием полугодия (15 января, 15 июля);

- отчет о целях расходования денежных средств и использования иного имущества, в том числе полученных от иностранных источников, и о фактическом расходовании и использовании денежных средств и иного имущества, полученных от иностранных источников — ежеквартально, не позднее 15 числа месяца, следующего за окончанием квартала (15 января, 15 апреля, 15 июля, 15 октября);

- аудиторское заключение по итогам аудита годовой бухгалтерской (финансовой) отчетности – ежегодно, не позднее 15 апреля года, следующего за отчетным.

Марина Агальцова, адвокат

[1] Упрощенная форма утверждена Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@.

[2] Приказ ФНС от 20.12.2016 № ММВ-7-3/696@

[3] а также письма ФНС России от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 № БС-4-11/7928

[7] п. 3 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета, утв. Постановлением Правительства РФ от 18.08.2008 N 620

письмо об отсутствии обязанности предоставлять расчет 6 НДФЛ с уведомлением о том, что НКО не является налоговым агентом, а значит, не должна предоставлять расчет 6-НДФЛ.

Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

Организация, не имеющая имущества, признаваемого объектом налогообложения, декларацию не сдает [4]. Налоговую декларацию по налогу на имущество, земельному и транспортному налогу должны представлять только налогоплательщики (ст. 386 НК РФ, п. 1 статьи 388 НК РФ и абз. 1 статьи 357 НК РФ).

Е. Сведения о среднесписочной численности работников

Если НКО не вело работы, то это не освобождает ее от необходимости подать сведения. Согласно п. 3 ст. 80 НК РФ, налогоплательщиком представляются в налоговый орган не позднее 20 января текущего года сведения о среднесписочной численности работников за предшествующий календарный год по форме, утвержденной приказом ФНС от 29.03.2007 N ММ-3-25/174@.

Ж. Бухгалтерская отчетность

Обязанность направлять бухгалтерскую отчетность в налоговый орган по месту нахождения организации закреплена пп. 5 п. 1 ст. 23 НК РФ. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Отчетность предоставляется в налоговый орган по месту нахождения организации в срок не позднее трех месяцев после окончания отчетного года. Некоммерческие организации, у которых за отчетный период не было доходов и расходов, могут сдавать нулевой отчет.

2. ПЕНСИОННЫЙ ФОНД

А. Форма РСВ-1 (с 2017 года администратор ИФНС)

Представлять расчет по форме РСВ-1 должен каждый страхователь по окончании отчетного и расчетного периода (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ), даже если деятельности не было. Минтруд считает, что такая обязанность сохраняется, даже если выплаты в пользу физлиц страхователь не делает[5]. Другими словами, обязанность предоставлять отчетность связана статусом страхователя. Страхователем считается лицо, у которого работают люди по трудовому договору или который выплачивает страховые взносы по лицам, работающим в рамках гражданского договора (ст. 5 ФЗ от 24.07.1998 N 125-ФЗ). Если таких людей нет, то логично предположить, что и нет обязанности предоставлять отчетность.

Б. Форма СЗВ-М

Ежемесячный отчёт по форме СЗВ-М предоставляется в пенсионный фонд и содержит список всех сотрудников. При отсутствии деятельности и при заключении гражданско-правового договора с председателем о безвозмездном выполнении своих обязанностей, сдавать этот ежемесячный отчет, по нашему мнению, не нужно.

ПФ РФ в своем письме[6] указал: вопрос о необходимости представления общественными объединениями, являющимися страхователями по обязательному пенсионному страхованию, отчетности по форме СЗВ-М зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах на выплаты, по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование. В случае отсутствия такого оформления отношений, представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется.

3. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

А. Форма 4-ФСС

Ситуация с отчетностью в ФСС такая же, как и с отчетностью в ПФ РФ. Если есть руководитель, который трудится во благо организации бесплатно, то мы рекомендуем заключить соответствующий гражданско-правовой договор. Если гарантированно не хочется иметь претензий со стороны ФСС, то лучше сдать нулевую отчётность. Обратите внимание, что с 1 января 2017 года была введена новая форма для сдачи 4-ФСС.

Б. Подтверждение основного вида деятельности

Отсутствие деятельности не освобождает от обязанности подтвердить основной вид. Для этого до 15 апреля в ФСС необходимо представить:

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

4. Росстат

Организации должны представить годовую бухгалтерскую отчетность в Росстат. Как мы указали выше, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

5. Министерство юстиции РФ

Законодательством определен разный состав отчетности для

А. Общественные объединения

Даже если не было никакой деятельности, нужно сдать отчет по форме ОН0003 и письмо о продолжении деятельности,

Здесь два варианта. Первый предназначен для НКО, у которых присутствует хотя бы один из критериев:

- учредителями (участниками, членами) являются иностранные граждане и (или) организации либо лица без гражданства,

- за предыдущий год были поступления имущества и денежных средств от иностранных источников,

- за предыдущий год поступление имущества и денежных средств НКО (из любых источников) составили свыше трех миллионов рублей.

Фонды должны также опубликовать нулевой отчет об использовании своего имущества.

Благотворительная организация дополнительно представляет в Минюст России отчет о своей деятельности, содержащий сведения о:

- финансово-хозяйственной деятельности, подтверждающие соблюдение требований закона по использованию имущества и расходованию средств благотворительной организации;

- персональном составе высшего органа управления благотворительной организацией;

- составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

- содержании и результатах деятельности благотворительной организации; нарушениях требований вышеуказанного закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

Ежегодный отчет представляется лично (через представителя) или по почте в территориальный орган Минюста России не позднее 31 марта года, следующего за отчетным.

Представляют следующие отчеты в сроки:

- отчет о своей деятельности, о персональном составе руководящих органов — один раз в полгода, не позднее 15 числа месяца, следующего за окончанием полугодия (15 января, 15 июля);

- отчет о целях расходования денежных средств и использования иного имущества, в том числе полученных от иностранных источников, и о фактическом расходовании и использовании денежных средств и иного имущества, полученных от иностранных источников — ежеквартально, не позднее 15 числа месяца, следующего за окончанием квартала (15 января, 15 апреля, 15 июля, 15 октября);

- аудиторское заключение по итогам аудита годовой бухгалтерской (финансовой) отчетности – ежегодно, не позднее 15 апреля года, следующего за отчетным.

Марина Агальцова, адвокат

[1] Упрощенная форма утверждена Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@.

[2] Приказ ФНС от 20.12.2016 № ММВ-7-3/696@

[3] а также письма ФНС России от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 № БС-4-11/7928

[7] п. 3 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета, утв. Постановлением Правительства РФ от 18.08.2008 N 620

Читайте также: