Перевод кредиторской задолженности в займ налоговые риски

Обновлено: 17.05.2024

На счету нашей Организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1.Перевести кредиторскую задолженность на учредителя - юридическое лицо.

2.Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

Переуступка права требования (перевод долга) по займам и процентам

Налоговый учет у должника-заемщика

Налог на прибыль

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ).

Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль.

У кредитора-заимодавца

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС.

Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются.

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Бухгалтерский учет

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель - уведомление об уступке права требования.

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик - уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

29 сентября 2019

Управление кредиторской задолженностью в условиях низкой ликвидности

Низкий платежный спрос негативно влияет на все секторы экономики, ориентированные на внутренний рынок. В новых условиях руководству большинства компаний приходиться корректировать принципы и инструменты управления оборотным капиталом. В статье рассмотрим аспекты управления кредиторской задолженностью, которые могут помочь принять сбалансированные решения в кризисных ситуациях.

Структура кредиторской задолженности

Существует мнение, что увеличение кредиторской задолженности – это негативный показатель. Действительно, увеличение абсолютных и относительных показателей кредиторской задолженности может свидетельствовать о негативном тренде развития бизнеса. Но с другой стороны, кредиторская задолженность – это относительно дешевый источник финансирования деятельности компании. В современных реалиях уменьшение доли дешевых источников финансирования – это откровенная благотворительность. Деньги стоят дорого для большинства участников рынка, поэтому не стоит спешить расставаться с активами на расчетных счетах.

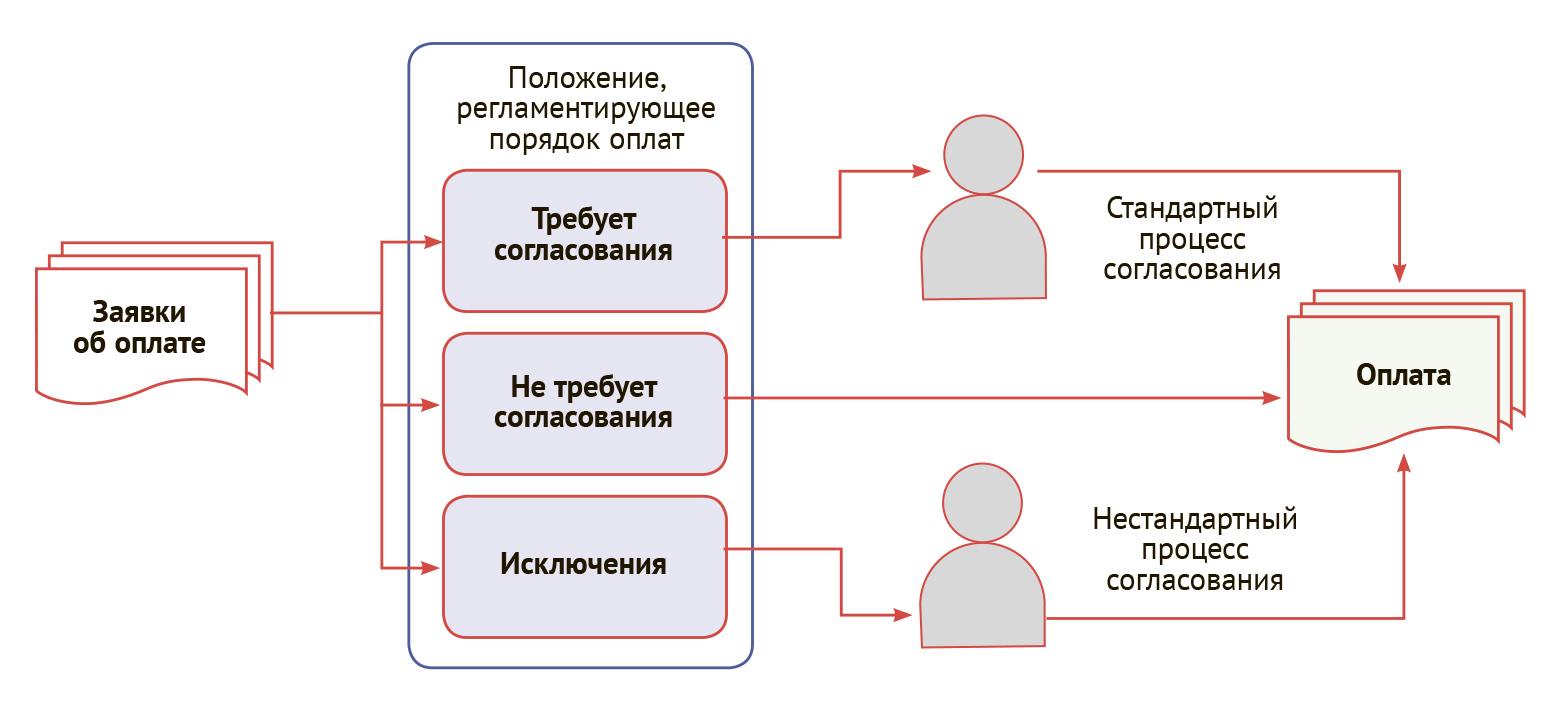

Основополагающим фактором управления кредиторской задолженностью является наличие эффективно структурированной и своевременной информации. Абстрактно алгоритм принятия решения об оплате представлен на рисунке 1.

Рисунок 1. Стандартная схема принятия решения об исполнении обязательств перед кредиторами

Нестандартный процесс согласования имеет отношение к обязательствам, которые находятся на особом контроле. Контролером при этом могут выступать как внешние, так и внутренние финансовые контролеры, генеральный директор, совет директоров или учредителей, бенефициары компании. В отдельных случаях, в качестве краткосрочной чрезвычайной меры, может создаваться рабочая команда для инициирования и контроля исполнения ограниченной группы обязательств.

В условиях большого количества платежей и хронической нехватки денежных средств эффективным инструментом становится группировка платежей по степени срочности и важности. Подход к сортировке платежей индивидуален для каждой компании, но можно выделить общий алгоритм (см. таблицу 1).

Таблица 1. Структура кредиторской задолженности и подходы к ее оплате

Группа платежей

Группа А. Оплаты срочные и важные

- Заявки, критичные для обеспечения поступлений от продаж (например, оплата недостающего сырья для обеспечения доходного контракта);

- Суммы, заблокированные по разным причинам на счетах (блокировки от налоговой, инкассовые поручения по судебным решениям и пр.);

- Заявки, критичные для обеспечения иных поступлений на счета компании (например, затраты на сопровождение кредитных сделок);

- Оплаты по реструктурированным кредитам;

- Особые поручения бенефициаров компании и генерального директора.

Группа B. Оплаты важные

- Особые поставщики и подрядчики, отношения с которыми существенно влияют на платежеспособность или ликвидность компании;

- Заработная плата;

- Налоги;

- Платежи по кредитам;

Группа C. Основная масса

- Поставщики и подрядчики, непосредственно не влияющие на объем поступлений в краткосрочном периоде;

- Займы от прочих юридических лиц.

Группа D. Прочие обязательства

- Внутригрупповые обороты;

- Поставщики и подрядчики, отношения с которыми не способны существенно повлиять на платежеспособность или ликвидность компании

Обязательства возникают раньше необходимости их оплаты. Но в условиях низкой ликвидности ключевым документом принятия решения об оплатах становится платежный календарь, сформированный из заявок на оплаты. Корректно расставленные приоритеты помогут компании пережить сложный период времени.

Пример

Особый режим управления кредиторской задолженностью

Пример

Рисунок 2. Антикризисное принятие решений по оплате кредиторской задолженности

Долги поставщикам и подрядчикам

Мысль о том, что оборотный капитал необходимо финансировать за счет поставщиков и подрядчиков, заманчива. Однако на практике реализовать этот подход к управлению оборотным капиталом не всегда возможно или выгодно. Существует несколько ограничений для того, чтобы приобретать продукцию по постоплате на срок, позволяющий дождаться поступлений от продаж:

- монопольное или исключительное положение поставщика на рынке;

- критичность сроков и качества доставки сырья и материалов;

- низкая деловая репутация компании, не позволяющая эффективно воспользоваться альтернативными вариантами;

- особые отношения компании-поставщика продукции и услуг с бенефициарами компании;

- отношения с подрядчиком важны для обеспечения беспрерывной операционной деятельности (например, арендодатель производственных помещений).

Если подрядчик не входит в перечисленные группы, то компания обязана выстраивать максимально жесткие отношения, которые позволяет рыночная ситуация. У большинства участников рынка нет свободных денежных средств. Любая уступка в разрез сложившимся на рынке условиям должна трактоваться как благотворительность.

Невыполненные в срок обязательства – это потеря деловой репутации, неустойки, затраты на судебные издержки и дополнительная нагрузка на персонал. Но, с другой стороны, это позволяет выиграть время, которое в определенных случаях критичнее для сохранения компании, чем все перечисленное. В долгосрочной перспективе побеждает не благородство, а умение считать. Тем не менее, у сумм, положенных к взысканию по решению суда, есть еще один недооцененный недостаток. Дата и сумма, которую придется заплатить, не поддаются точному прогнозу. Это обстоятельство может привести к блокировке сумм на счетах в самый неподходящий момент.

Искусственная кредиторская задолженность как способ сохранить имущество при банкротстве. Обоснованность требований в деле о банкротстве

Ключевой момент для должника в процедуре банкротства – максимально сохранить имущество. Должники идут на разные способы обмана добросовестных кредиторов с единственной целью – оставить свое имущество при себе. Для этого создаются искусственные задолженности со знакомыми кредиторами, которые становятся либо самыми крупными кредиторами, либо попадают в очередь первыми, получая по итогам распределения значительную часть имущества должника, которым он сам продолжает пользоваться.

Одна из таких схем была выявлена судом.

Фабула дела

История проста только на первый взгляд, в обычной ситуации суд наверняка включил бы требования в реестр. Однако судом было установлено, что Морозюк является профессиональным риелтором, которая не могла не знать о наличии ареста и при этом перевела полную предоплату. Также было выявлено отсутствие реального движения денежных средств между счетами продавца и покупателя.

Учитывая совокупность доказательств, суд пришел к выводу об отказе в удовлетворении требований.

Судебный акт: постановление АС Западно-Сибирского округа от 08.10.2018 по делу № А46-16633/2016 [Ф04-3336/2018].

Выводы суда:

1. Суд обязан проверить обоснованность требований в деле о банкротстве вне зависимости от наличия или отсутствия возражений должника относительно требований. При достаточности доказательств о факте существования задолженности и ее размере требования могут быть признаны обоснованными.

2. Не доказана экономическая целесообразность приобретения предмета договора купли-продажи. Морозюк заключила ряд договоров купли-продажи ликвидной недвижимости, которую ей удалось быстро реализовать. Указанный факт позволил суду сделать вывод о профессиональности заявителя в сфере риелторских отношений: наличие углубленных знаний о состоянии рынка и о средних ценах на схожие объекты. При этом она могла учесть явно негативные характеристики приобретаемого объекта.

3. Не доказана выплата денежных средств по договору. Заявитель ссылается на подпись продавца о получении денежных средств на странице договора. При этом не представлено доказательств оприходования денежных средств продавцом. Кроме того, суд должен оценить, были ли средства потрачены должником.

4. В суде апелляционной инстанции было установлено наличие фидуциарных отношений между покупателем и продавцом, что предполагает наличие общих экономических интересов. Указанные факты объясняют намерение сторон создать видимость задолженности с целью противостояния основному крупному кредитору должника.

Комментарии:

1) Подробная проверка судом всей цепочки событий, связанных с возникновением требования кредитора, претендующего на включение в реестр, связана с необходимостью защитить интересы добросовестных кредиторов. В случае, если суд будет оценивать представленные доказательства формально, он может упустить отсутствие реальных отношений между кредитором и должником.

2) В определении суда апелляционной инстанции довольно подробно раскрыта цепочка фактов, свидетельствующих о знакомстве участников договора. Стоит отметить, что договор был трехсторонним, заявителю и второму покупателю были проданы в общей сложности 9/10 частей в праве собственности.

3) Было установлено, что между участниками договора сложились дружеские отношения, суд расценил это как заинтересованность и возможность влиять на факт заключения сделки и преднамеренное введение третьих лиц в заблуждение относительно реальной цели договора.

4) Особо стоит отметить факт оценки судом профессиональной занятости заявителя. При этом суд не учел аргумент заявителя о том, что с покупателем они проживают в разных регионах, не имеют никаких общих интересов. При наличии большого объема типовых сделок по перепродаже недвижимости заявитель наверняка знала, как осуществлять проверку объекта, чему стоит уделять внимание, и могла предположить, что сделка по покупке арестованного имущества является рискованной.

5) При всей рискованности действий заявитель не побоялась внести предоплату в размере более чем пять миллионов рублей, при этом должна была осознавать, что сделка может не состояться по причине отказа в регистрации и предоплату придется возвращать. Такой подход свидетельствует скорее о халатности, и не характеризует заявителя как добросовестного кредитора.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Галина Короткевич, партнер. Люблю кофе, всякие вкусняшки, банкротные дела и корпоративное право. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

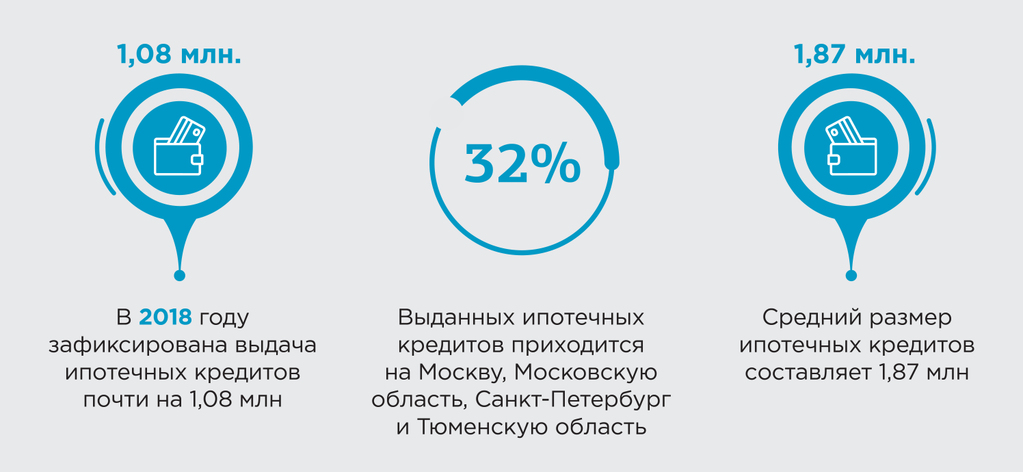

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

В процессе ведения экономической деятельности, у многих предприятий может возникнуть ситуация, когда размер задолженности перед кредиторами превышает возможности фирмы. Так происходит по разным причинам и выходы из указанной ситуации также могут быть различными. Давайте рассмотрим варианты, к которым может прибегнуть предприятие для погашения кредиторской задолженности.

Способы

Реструктуризация

Наиболее часто используемый способ снижения долговой нагрузки, используемый добросовестными должниками при взаимодействиях с профессиональными кредиторами (т.е. с банками). Но данный способ может быть использован во взаимоотношениях с любыми контрагентами, в т.ч. по договорам купли-продажи, поставки, аренды и т.д. Суть сводится к тому, что должник обращается к кредитору с просьбой изменить условия выполнения обязательства. Как правило, это сроки оплаты, но также это могут быть и другие условия, например альтернативное средство оплаты (взаимозачет) или валюта исполнения обязательства, размер штрафных санкций и т.д. В результате реструктуризации задолженность может быть погашена полностью или частично, а также может быть изменен срок ее выплаты.

Рефинансирование или перекредитование

Это также часто встречающийся способ. Его нельзя назвать погашением задолженности в полной мере, ведь задолженность погашается перед одним, но возникает перед другим кредитором. Тем не менее, это действенный вариант, ведь если, например, предприятие пропустило срок платежа по договору поставки и неустойка составляет 36 процентов годовых, то очевидно, что выгодно оформить кредит в банке под 15 процентов в год, и кредитными средствами погасить задолженность перед контрагентом, чтобы не платить неустойку.

Выкуп долга

Ситуация, когда возникают сложности с выплатой задолженности, не удобна кредитору. Более того, она потенциальна опасна. В такой ситуации всегда существует риск убытков. Ведь реальную платежеспособность должника не знает никто, кроме него самого. Когда должник, например, перестает своевременно платить, или обращается к кредитору с просьбой об отсрочке исполнения обязательства, для кредитора становится максимально актуальным вопрос получения суммы долга целиком или частично. В этот момент для кредитора существует несколько перспективных вариантов, среди которых банкротство должника. Поэтому, многие кредиторы, не желая связываться с долгосрочными и дорогостоящими проектами взыскания долга через суд, а тем более через процесс банкротства, соглашаются на продажу долга, пусть даже с дисконтом. Как правило, такое соглашение оформляется договором цессии, покупателем долга может выступать третье лицо, действующее в интересах должника. Снижение суммы долга по таким сделкам может достигать от 10 до 90% от размера задолженности, что безусловно выгодно для должника, а иногда для обеих сторон.

Списание задолженности по истечении срока исковой давности

Банкротство и ликвидация фирмы

Наиболее радикальный, но в то же время самый эффективный способ списания задолженности. После проведения процедуры банкротства, все долги предприятия списываются, предприятие ничего и никому не должно. Однако, стоит понимать следующие моменты: - в процессе банкротства выясняется имущество, которым владела фирма. Осуществляется попытки его возврата на баланс и реализации, с целью погашения долгов перед кредиторами; - в процессе банкротства выявляются виновные в банкротстве лица, а также ущерб, который был причинении кредиторам действиями таких лиц. При необходимости виновные привлекаются к ответственности; - процесс банкротства занимает много времени и дорого стоит; - при списании долгов, компания перестает существовать. С четом понимания указанных моментов, банкротство предприятия, действующий способ списания задолженности перед кредиторами. Согласно статистике Арбитражных судов РФ, после проведения банкротства 68% кредиторов в России не получают ничего, что означает - имущества банкротящихся предприятий не достаточно для погашения обязательств, а следовательно задолженности отстаются непогашенными. Кроме того, теоретически существует возможность ликвидации предприятия помимо процедуры банкротства. В том случае, когда предприятие ликвидируется, а кредиторы по каким либо причинам не предъявляют требований к ликвидационной комиссии, предприятие может перестать существовать, а его долги будут списаны. Как правило, кредиторы стараются не допустить такого варианта, поэтому это сложная и длительная процедура, но теоретически она возможна.

Вывод

Итак, в случае, когда имущества и средств компании недостаточно для расчетов по обязательствам, существуют варианты погашения кредиторской задолженности иными способами. В то же время, нет никаких гарантий, что тот или иной способ окажется действенным. Кредитор всегда может решить, что выгоднее отстаивать свои права и попытаться взыскать задолженность в судебном порядке. Это особенно актуально, когда есть основания считать должника платежеспособным. В таком случае, предприятие не только платит по долгам полностью, но бывает вынуждено возместить кредитору убытки, штрафные санкции, издержки связанные с взысканием долга и т.д. Кроме того, взыскание может быть обращено на имущество должника, даже если оно, например, переоформлено на третье лицо. Поэтому, необходимо досконально анализировать ситуацию, прежде чем принимать решение о выборе того или иного способа погашения задолженности перед кредиторами.

Читайте также: