Переход с псн на усн в середине года

Обновлено: 02.05.2024

Налоговое законодательство гарантирует юридическим лицам и индивидуальным предпринимателям возможность выбора между общей системой налогообложения и упрощенной. Закон четко регламентирует условия, при которых работающая компания может сменить ОСНО на УСН. Как это сделать и можно ли стать упрощенцем в середине финансового года, расскажем в этой статье.

- Можно ли перейти на УСН с ОСНО в середине года

- Как перейти на упрощенку с ОСНО

- Как перейти на УСН только открывшейся компании

- Законодательная база

- Как считать доходы

- Остаточная стоимость основных средств

- Среднесписочное количество сотрудников

- Лизинговые платежи

Можно ли перейти на УСН с ОСНО в середине года

Выбрать УСН с середины финансового года может только вновь созданная организация или ИП, в течение 30 дней с момента постановки на учет в ФНС. При регистрации юридического лица или ИП, за ними автоматически закрепляется общая система налогообложения (ОСН). Чтобы применять УСН, надо в письменном виде уведомить об этом налоговую по месту регистрации. Это право закреплено статьей 346.13 п.2 НК РФ.

Нельзя работать на УСН, можно использовать только ОСНО:

- любым компаниям, имеющим филиалы;

- банкам;

- страховщикам;

- негосударственным пенсионным фондам;

- брокерам, дилерам, другим участникам рынка ценных бумаг;

- ломбардам;

- компаниям, выпускающим подакцизную продукцию;

- организациям, добывающим, реализующим полезные ископаемые, кроме общераспространенных (гипс, щебень, битум и прочие);

- компаниям, работающим в игровом бизнесе;

- адвокатам, ведущим частную практику, нотариусам;

- участникам соглашений о разделе продукции;

- плательщикам единого сельскохозяйственного налога;

- компаниям, в которых больше 25% уставного капитала принадлежит другим юридическим лицам, за некоторыми исключениями;

- бюджетным и казенным организациям;

- иностранным компаниям;

- микрофинансовым организациям;

- частным агентствам занятости.

Полный список ограничений по УСН есть в новой редакции статьи 346.12, которая начала действовать с 1 августа 2019 года.

Предприниматели и организации, которые проработали больше 30 дней с момента постановки на учет, могут поменять ОСНО на УСН только в новом финансовом году. Действовать упрощенка начнет с 1 января.

Во время перехода с ОСНО на упрощенку любые расходы или прибыль учитываются без двойного налогообложения.

Как перейти на упрощенку с ОСНО

Для перехода с ОСНО на УСН необходимо соответствовать ограничениям Налогового кодекса РФ:

- суммарный доход за 3 квартала года, в котором подают заявление на переход, должен быть меньше 112,5 млн рублей (ранее применяли индекс-дефлятор, но в 2017 - 2020 годах индексация предельной величины дохода приостановлена);

- среднее количество сотрудников за год, в котором подают заявление, должно быть меньше 101 человека;

- суммарная стоимость амортизируемых основных средств, числящихся на балансе, не должна превышать 150 млн рублей;

- доля в уставном капитале, которой владеют другие организации, не может превышать 25% (исключение: общественные организации инвалидов, кооперативы, научные и образовательные объединения).

Если эти требования выполнены, то, чтобы перейти с ОСНО на упрощенку надо:

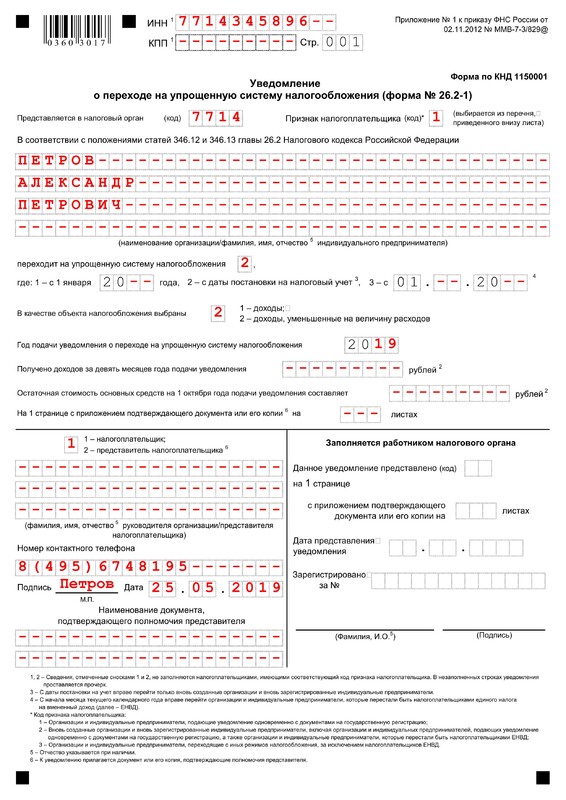

Уведомление от плательщика по ОСНО налоговики должны получить до 31 декабря текущего финансового года. В этом случае право использовать УСН наступит с 1 января следующего года. Образцы уведомлений, которые заполняют, чтобы перейти с ОСНО на спецрежим. Индивидуальный предприниматель:

![Уведомление о переходе на УСН для ИП]()

Уведомление о переходе на УСН для ИП

Уведомления от организации, чтобы перейти с ОСНО на упрощенку.

![Уведомление о переходе на УСН для ООО]()

Уведомление о переходе на УСН для ООО

Правила заполнения и отправки уведомления:

- недопустимы исправления, опечатки, помарки и прочее;

- от руки бланки заполняют черной, синей или фиолетовой пастой;

- обязательно распечатать бланки на отдельных листах;

- в электронном виде заполненный формуляр отправляют в личном кабинете на сайте налоговой или через бухгалтерские программы;

- по почте отправляют заказным письмом с уведомлением;

- лично отвозят в региональную ФНС 2 экземпляра, регистрируют, один оставляют налоговикам, второй со штампом инспекции забирают для бухгалтерии. Второй экземпляр пригодится, если налоговики потеряют свой и начнутся разборки с ФНС по поводу правомерности применения УСН.

Ждать ответа от налоговиков не надо, УСН начинает действовать по умолчанию с началом нового финансового года.

Как перейти на УСН только открывшейся компании

Если предприниматель или организация только начали работать, чтобы заменить ОСНО на УСН нужно заполнить уведомление и переслать его в свое отделение ФНС. Законом на это дается 30 дней с момента постановки на учет в качестве налогоплательщика.

Законодательная база

Все нюансы, связанные со сменой ОСНО на УСН, регулирует несколько нормативных актов:

- требования к налогоплательщикам: ст. 346.12 НК РФ;

- правила перехода на УСН: ст. 346.13 НК РФ;

- перечень основных средств: глава 25 НК РФ;

- статистические расчеты: Приказ Росстата от 22.11.2017 N 772 (ред. От 29.12.2018).

Кратко информация по переходу с ОСНО на упрощенку изложена на видео:

Трудности переходного периода

При переходе с ОСНО на УСН возникают вопросы: как учитывать доходы, что относить к основным средствам, как поступить с НДС и многие другие.

Читайте также: