Переход доли ооо каким числом удержать ндфл и

Обновлено: 16.05.2024

Участник ООО может "распрощаться" с обществом двумя путями. Один из них - продать долю в уставном капитале остальным участникам либо другому лицу в порядке, предусмотренном уставом общества (п. 1 ст. 8 Закона об ООО ). Второй путь - выйти из ООО путем отчуждения доли обществу независимо от согласия других его участников или общества (если это предусмотрено уставом) (п. 1 ст. 26 Закона об ООО).

Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

При этом не допускается выход участников из общества, в результате которого в нем не остается ни одного участника, а также выход единственного участника общества (п. 2 ст. 26 Закона об ООО).

В любом случае участник получает доход, который подлежит обложению НДФЛ. А порядок исчисления и уплаты данного налога зависит от способа получения дохода (продана доля или получена ее действительная стоимость при выходе из ООО).

Доход участника ООО от продажи доли в уставном капитале

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, в частности имущественных вычетов, предусмотренных ст. 220 НК РФ.

Абзацем 2 пп. 2 п. 2 ст. 220, в частности, установлено, что при продаже доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этих имущественных прав.

Таким образом, сумма дохода, полученного от продажи доли в уставном капитале организации, может быть уменьшена на сумму документально подтвержденных расходов на ее приобретение (см. Письма Минфина России от 14.08.2014 N 03-04-05/40692, от 08.09.2014 N 03-04-05/44832).

На практике случается, что в качестве вклада в уставный капитал вносится имущество, полученное налогоплательщиком по наследству.

В этом случае, считает Минфин, расходы на приобретение доли в уставном капитале общества могут определяться исходя из рыночной оценки стоимости вносимого в уставный капитал имущества на дату осуществления взноса, которая может быть установлена физическим лицом, ведущим оценочную деятельность (оценщиком) в рамках Федерального закона N 135-ФЗ . В случае представления налогоплательщиком отчета об оценке объекта, подготовленного оценщиком в порядке, предусмотренном данным Законом, стоимость доли в уставном капитале общества, установленная оценщиком, должна учитываться при определении налоговой базы (Письмо от 19.03.2015 N 03-04-05/14757). В Письме также говорится, что эти расходы могут включать дополнительные вклады в уставный капитал общества при условии государственной регистрации его увеличения.

Федеральный закон от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации".

Кто должен платить НДФЛ при продаже доли участником?

В соответствии с положениями Гражданского кодекса доля в уставном капитале организации является имущественным правом.

На основании п. 2 ст. 228 и п. 1 ст. 229 НК РФ физические лица, получившие в налоговом периоде доходы от продажи имущественных прав, обязаны представить в налоговый орган по месту жительства декларацию по НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом. При этом общую сумму налога, подлежащую уплате (доплате) по итогам налогового периода, налогоплательщик определяет самостоятельно при представлении налоговой декларации и уплачивает по месту жительства в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Доход в виде действительной стоимости доли в УК общества,

полученный участником при выходе из него

Согласно п. 1 ст. 87 ГК РФ обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, капитал которого разделен на доли определенных учредительными документами размеров. Общество с ограниченной ответственностью является самостоятельным юридическим лицом и владеет имуществом на праве собственности.

Из указанной нормы и п. 2 ст. 2 Закона об ООО следует, что имущество общества обособлено от имущества его учредителей (участников).

В силу ст. 14 Закона об ООО уставный капитал общества составляется из номинальной стоимости долей его участников. Размер доли участника общества в уставном капитале определяется в процентах или в виде дроби и должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества. Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

В соответствии с п. 1 ст. 94 ГК РФ, п. 1 ст. 26 Закона об ООО участник общества вправе выйти из него путем:

- подачи заявления о выходе из общества (если такая возможность предусмотрена уставом общества);

- предъявления к обществу требования о приобретении им доли в случаях, названных в п. п. 3 и 6 ст. 93 ГК РФ и Законе об ООО.

Согласно п. 2 ст. 94 ГК РФ и п. 6.1 ст. 23 Закона об ООО в случае выхода участника из общества в соответствии со ст. 26 указанного Закона его доля переходит к обществу. Оно обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости.

По норме ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с гл. 23 НК РФ. Из этого следует, что экономическая выгода соотносится с доходом, а не с разницей между доходом и расходом.

Налоговая база как разница между доходом и расходом может определяться в случаях, предусмотренных ст. 210 и другими статьями гл. 23 НК РФ, устанавливающими порядок определения налоговой базы при получении отдельных видов доходов.

При определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ). Согласно п. 3 данной статьи для доходов, облагаемых с применением налоговой ставки 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ. Вместе с тем в отношении доходов от долевого участия в организации налоговые вычеты, предусмотренные указанными статьями, не применяются.

Уменьшать доходы на величину произведенных расходов позволяет гл. 23 НК РФ, например, при определении налоговой базы налогоплательщика при совершении им операций с ценными бумагами и финансовыми инструментами срочных сделок, при продаже недвижимого имущества, при продаже доли в уставном капитале организации. То есть случаи, когда при определении налоговой базы могут учитываться произведенные налогоплательщиком расходы, должны быть прямо указаны в соответствующих статьях гл. 23.

Иными словами, в действующей редакции гл. 23 не содержится нормы, предусматривающей при определении налоговой базы при выходе участника из общества уменьшение полученного им дохода в виде действительной стоимости доли на сумму взноса в уставный капитал общества.

Таким образом, при выходе участника из общества выплаченная ему действительная стоимость доли подлежит обложению НДФЛ на общих основаниях с полной суммы выплаченного дохода .

Забегая вперед, отметим, что данное положение действует до 31.12.2015 (включительно).

Согласно п. п. 1 и 2 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.3 - 214.6, 226.1, 227 и 228 НК РФ), обязаны исчислить, удержать у него и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ. Указанные организации являются налоговыми агентами.

Поскольку доход налогоплательщика в виде действительной стоимости доли, полученный при его выходе из общества, не относится к доходам, предусмотренным указанными статьями Налогового кодекса, в отношении этих доходов организация является налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ в общеустановленном порядке с полной суммы выплаченного дохода и представить соответствующие сведения в налоговый орган.

Такие разъяснения даны, в частности, в Письмах Минфина России от 15.07.2015 N 03-04-06/40675, от 13.03.2015 N 03-04-05/13597, от 28.10.2013 Минфина России от 28.10.2013 N 03-04-07/45465) ">N 03-04-07/45465 (направлено для сведения нижестоящим налоговым органам Минфина России от 28.10.2013 N 03-04-07/45465) ">Письмом ФНС России от 08.11.2013 N БС-4-11/20000).

Заявляя о своем выходе из состава участников общества, лицо реализует свое право на свободу пребывания в нем, чему, в свою очередь, корреспондирует обязанность общества выплатить участнику действительную стоимость доли, являющуюся по своей природе компенсацией в денежном либо натуральном выражении пропорционально фактическому участию участника в хозяйствующем субъекте. При этом право на определение участника по вопросу участия последнего в делах общества, то есть на выход из числа участников, является основным, а выплата действительной стоимости доли - производным от первого обстоятельства действием, юридическим последствием принятого участником решения.

Таким образом, возникающие правоотношения между обществом и его участником при его выходе из числа участников общества не могут рассматриваться в качестве правоотношений, вытекающих из договора купли-продажи доли.

Поскольку при выходе участника из общества по основанию, указанному в ст. 26 Закона об ООО, продажи доли в уставном капитале не происходит, доходы физического лица в виде действительной стоимости доли подлежат обложению НДФЛ с удержанием налоговым агентом налога с полной суммы дохода без вычета расходов, связанных с получением этого дохода.

Недавно свое мнение по этому вопросу высказала Судебная коллегия по административным делам Верховного Суда РФ в Определении от 07.10.2015 N 12-КГ15-2. Было отмечено, что в гл. 23 НК РФ прямо не установлен порядок обложения НДФЛ дохода, получаемого физическими лицами - участниками общества при выходе из него. Поскольку участник получил доход при выходе из общества не в связи с продажей принадлежавшей ему доли в ООО, выплаченная действительная стоимость доли подлежит налогообложению на общих основаниях, без применения налогового вычета.

При этом высшие арбитры в указанном документе, ссылаясь на нормы гл. 23 НК РФ, неоднократно подчеркивали, что речь идет о редакции этих норм, действующей до вступления в силу Федерального закона N 146-ФЗ . Что это означает?

Федеральный закон от 08.06.2015 N 146-ФЗ "О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации".

Вычет при выходе из состава участников общества

будет предоставляться с 1 января

В соответствии с п. 2 ст. 1, ч. 2 ст. 2 Федерального закона N 146-ФЗ с 1 января 2016 г. список оснований для предоставления имущественного налогового вычета, изложенный в пп. 1 п. 1 ст. 220 НК РФ, будет расширен.

Сейчас имущественный налоговый вычет предоставляется:

- при продаже имущества, а также доли (долей) в нем;

- при продаже доли (ее части) в уставном капитале организации;

- при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

С нового года к этому списку добавятся новые пункты. Вычет будет предоставляться:

- при выходе из состава участников общества;

- при передаче средств (имущества) участнику общества в случае ликвидации общества;

- при уменьшении номинальной стоимости доли в уставном капитале общества.

С 1 января 2016 г. несколько изменится и пп. 2 п. 2 ст. 220 НК РФ, в котором закреплены особенности предоставления новых имущественных вычетов.

Налогоплательщик будет вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (имущественных прав).

В состав расходов налогоплательщика, связанных с приобретением доли в уставном капитале общества, могут включаться затраты:

- в сумме денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала;

- на приобретение или увеличение доли в уставном капитале общества.

При отсутствии документально подтвержденных расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышая в целом 250 000 руб. за налоговый период.

При продаже части доли в уставном капитале общества, принадлежащей налогоплательщику, расходы налогоплательщика на приобретение указанной части доли учитываются пропорционально уменьшению доли такого плательщика в уставном капитале.

При получении дохода в виде выплат участнику общества в денежной или натуральной форме в связи с уменьшением уставного капитала общества расходы налогоплательщика на приобретение доли в уставном капитале общества учитываются пропорционально уменьшению последнего.

Если уставный капитал общества был увеличен за счет переоценки активов, при его уменьшении расходы налогоплательщика на приобретение доли в уставном капитале учитываются в сумме выплаты участнику общества, превышающей сумму увеличения номинальной стоимости его доли в результате переоценки активов.

Каждый участник общества с ограниченной ответственностью имеет право на долю в уставном капитале. Доля позволяет участвовать в распределении прибыли компании, голосовать на общих собраниях, а также получить компенсацию, если собственник решит выйти из бизнеса. Однако выплата доли учредителю при выходе из ООО производится только при соблюдении ряда условий, расскажем о них подробнее.

Когда можно получить компенсацию за выход из ООО

Напомним, что выход учредителя из ООО возможен только тогда, когда в уставе есть прямое указание на это. Многие компании запрещают выход из состава, ведь это может пойти вразрез с интересами бизнеса.

Выходящему партнеру надо выплатить компенсацию, а если почти все активы задействованы в сделке, это может существенно ухудшить финансовое положение общества. В случае запрета на выход участник вправе только продать свою долю, тогда компании не придётся изыскивать ресурсы для расчёта с ним.

Но может оказаться так, что выход из состава участников ООО уставом разрешён, а вот денег на выплату компенсации нет. Ведь в соответствии со статьёй 23 закона от 08.02.1998 N 14-ФЗ выплата должна производиться за счёт разницы между стоимостью чистых активов общества и размером его уставного капитала. Если этой разницы недостаточно, компания должна заявить об уменьшении своего УК, но так, чтобы его размер не стал меньше минимального (в общем случае, 10 000 рублей).

Кроме того, выплата компенсации не допускается, если ООО находится в состоянии банкротства или станет банкротом после расчётов с вышедшим участником. Признаками несостоятельности считается задолженность на сумму более 300 000 рублей, срок погашения которой истёк более трёх месяцев назад.

Таким образом, выплата действительной стоимости доли при выходе участника допускается при выполнении всех этих условий.

- Выход из состава участников ООО разрешён уставом.

- После выхода в обществе остаётся хотя бы один участник.

- Вышедший участник оплатил свою долю в уставном капитале.

- Общество не имеет признаков несостоятельности, и они не возникнут после расчётов с участником.

- Разницы между чистыми активами ООО и размером уставного капитала достаточно для выплаты компенсации.

Сколько стоит доля участника при выходе

Если все эти условия выполнены, надо рассчитать размер компенсации за долю. Причём надо разделять варианты оценки доли при её продаже и при выходе участника.

В случае продажи доли определить её стоимость можно разными способами:

- предварительно закрепить уставом в фиксированной сумме;

- рассчитать на основании балансовой стоимости активов по последней отчётной дате;

- определить на основании чистой прибыли ООО;

- ориентируясь на чистые активы организации.

При этом выходящему участнику надо понимать, какая отчётность будет взята за основу оценки стоимости его доли. Дело в том, что по закону ООО обязано сдавать только годовую бухгалтерскую отчётность. Промежуточная отчётность – за месяц или квартал – тоже возможна, но обязанность её составления должна быть предусмотрена уставом или другим документом (например, кредитным договором). Если такой обязанности нет, то доля будет оцениваться на основании только годовой отчётности.

Следующий важный момент – статья 211 НК РФ определяет, что цена доли при выходе из состава участников ООО рассчитывается на основании рыночной стоимости активов. Если учёт в обществе ведётся нормально, то балансовая и рыночная стоимость будут совпадать. Но если участник считает, что это не так, надо провести независимую экспертную оценку активов.

✐ Пример ▼

Возьмём для примера ООО с тремя участниками, уставный капитал которого составляет 200 000 рублей. Доли участников распределены следующим образом:

- Петров А.Р. – 30%, номинальная стоимость доли 60 000 рублей;

- Сергеев М.И. – 25%, номинальная стоимость доли 50 000 рублей;

- Вышнин С. В. – 45%, номинальная стоимость доли 90 000 рублей.

Участник Сергеев М.И., который выходит из общества, не согласился с балансовой стоимостью активов, указанной в отчётности, – 478 000 рублей. Поэтому общество провело независимую экспертную оценку, в соответствии с которой рыночная стоимость составила 850 000 рублей. На основании этих данных и была определена действительная стоимость доли: 850 000 * 25% = 212 500 рублей.

Как происходит выплата компенсации за долю

Стандартный срок, в течение которого общество должно рассчитаться с участником после перехода доли, составляет три месяца. Однако устав ООО может предусматривать и другой срок – больше или меньше.

Причём специальной ответственности за нарушение установленного срока законы не предусматривают. Максимум, что может сделать участник, – это затребовать проценты за пользование чужими денежными средствами. Это общая норма статьи 395 ГК РФ, которая действует при срыве сроков различных денежных обязательств.

Теперь расскажем о налоговых последствиях, которые возникают с выплатой доли. Если участник – физическое лицо, то важно определить у него наличие статуса налогового резидента РФ. Имеет значение и срок владения долей.

- Если срок владения превышает 5 лет, то налог при выплате компенсации с участника не взимается.

- Если срок меньше, то с участника-резидента удерживается НДФЛ по ставке 13%, а с нерезидента – по ставке 30%.

Налоговым агентом при выплате компенсации является ООО, которое удерживает налог и перечисляет участнику оставшуюся сумму. При этом участник-резидент вправе сдать 3-НДФЛ и заявить налоговый вычет в сумме расходов на приобретение доли или в фиксированной сумме 250 000 рублей. В этом случае ФНС вернёт ему удержанный налог или его часть (в зависимости от суммы выплаты).

Если из общества выходит участник-юрлицо, то разница между выплаченной суммой компенсации и расходами на приобретение им доли облагается так же, как дивиденды.

Выплата компенсации вышедшему участнику допускается не только денежными средствами, но и имуществом. Однако на это требуется согласие самого участника, кроме того, здесь возникают другие налоговые последствия.

В частности, Минфин считает, что при выплате действительной стоимости доли имуществом у общества возникает доход от реализации. Арбитражные суды, как правило, не поддерживают точку зрения ведомства, однако надо быть готовым к судебным спорам. Поэтому если возникает необходимость расплатиться с участником имуществом, рекомендуем обратиться на бесплатную консультацию к специалистам по налоговому учёту.

В 2021 году порядок налогообложения некоторых операций с долями и акциями изменился. Изменений не много, но они принципиальные.

Пунктом 1 статьи 41 Налогового кодекса РФ (далее – НК РФ) предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с главой 23 "Налог на доходы физических лиц" НК РФ.

В соответствии с пунктом 1 статьи 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

П.п. 5 п. 1 ст. 208 НК РФ установлено, что к доходам от источников в РФ относятся, в частности, доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций.

Ст. 217 НК РФ установлен перечень доходов, не подлежащих обложению НДФЛ.

Согласно пункту 17.2 статьи 217 НК РФ не подлежат налогообложению доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 НК РФ, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

По мнению ФНС и Минфина РФ, ссылка на п. 2 ст. 284.2 НК РФ в норме п. 17.2 ст. 217 НК РФ предусмотрена в отношении акций (Письмо ФНС РФ № СД-4-11/3112@ от 11.03.2021 г., Письмо Минфина РФ № 03-04-06/13057 от 25.02.2021 г.).

Таким образом, доходы физических лиц, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций как до 01.01.2021, так и после, могут быть освобождены от налогообложения при соблюдении минимального предельного срока владения (пять лет).

В отношении же акций действуют новые правила, в связи с тем, что в статью 284.2 НК РФ Федеральным законом от 23 ноября 2020 г. № 374-ФЗ внесены изменения.

Пункт 2 статьи 284.2 НК РФ до недавнего времени содержал два условия применения льготы: акции не должны были обращаться на фондовой бирже и должны были принадлежать собственнику непрерывно более 5 лет.

С 1 января 2021 года эта статья НК РФ изменилась. Из статьи полностью убрали упоминание о том, что акции не должны обращаться на фондовой бирже. Кроме того, помимо российских организаций, данная статья стала применяться и к продаже акций в иностранных организациях.

Однако это возможно только при выполнении следующих условий:

1) акции, как и доли, российских или зарубежных организаций должны непрерывно принадлежать собственнику более 5 лет (п.1 ст. 284.2);

2) на недвижимость на территории РФ прямо или косвенно должно приходиться не более 50% от активов таких организаций, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации (п.2 ст. 284.2);

Рекомендуем учесть указанные изменения законодательства при реализации (погашения) акций и долей, начиная с 1 января 2021 года.

Правовые аспекты электронной коммерции

Гражданское право: основные проблемы

Комментарии (8)

При таких обстоятельствах суды правомерно удовлетворили заявленные требования, взыскав 10 220 760 рублей действительной стоимости доли и соответствующие суммы процентов за пользование чужими денежными средствами, предусмотренных статьей 395 Гражданского кодекса Российской Федерации.

При расчете действительной стоимости доли правомерно исключен налог на доход физических лиц в размере 13%,который общество, являясь налоговым агентом, в соответствии с главой 23 Налогового кодекса Российской Федерации, обязано удержать у налогоплательщика и перечислить в бюджет."

04 марта 2021 год

Здравствуйте, Дмитрий!

В Вашей статье я встретил чёткое объяснение и по-моему, только Вы можете прояснить мой вопрос. У меня акции Газпрома с 90-х годов и я хочу их сейчас продать. Должны ли будут с суммы продажи акций удержать НДФЛ 13%? Брокер говорит, что удержит и ссылается на п.2 статьи 284.2 НК РФ. Этот пункт написан так, что его можно трактовать двояко. Но, думаю, что требование к % недвижимости на территории РФ относится к акциям иностранных организаций, а не российских. Мне кажется нелепым требование к российским организациям, чтобы больше 50% их недвижимости было за рубежом. Проясните, пожалуйста этот вопрос.

Дмитрий, спасибо, что ответили!

Тогда я написал в ФНС России этот вопрос – должны ли с меня удержать НДФЛ 13% при продаже акций Газпрома, которые я приобрёл в 90-е годы. Моё письмо из ФНС России переслали в УФНС России по РСО-Алания и оттуда пришёл ответ за подписью зам. руководителя УФНС, что 13% НДФЛ не удерживается. Переслал этот ответ брокеру — он говорит, что удержат. Написал письмо в ФНС России — мол, для брокера в Ставрополе ответ из УФНС Алании не убедителен. Мне ответили, что ответы из любых УФНС равноценны. Написал письмо в УФНС России по Ставропольскому краю — ответ за подписью зам. руководителя УФНС, что налог не удерживается. Посылаю этот ответ брокеру — говорит, что удержат… Пытаюсь объяснить ему, что трактует НК РФ только ФНС России, а не Газпромбанк, ВТБ, Сбербанк…

Брокер, по-моему, почувствовала, что с пунктом 2 статьи 284.2 не всё просто и однозначно и посоветовал мне написать письмо в Газпромбанк, прислать письмо ему и он его ( я не стал уточнять, как) зарегистрирует и перешлёт в Газпромбанк. Я так и сделал – написал письмо, приложил к нему ответы ФНС России, УФНС РСО-Алания и УФНС Ставропольского края. Жду ответ, который должен быть, как сказал брокер, в течение месяца…

При выходе участника из ООО его доля переходит в распоряжение общества с ограниченной ответственностью. При этом выбывшему участнику выплачивается компенсация в денежной или натуральной форме, которая равна действительной стоимости доли (ДСД).

Причины, по которым один из учредителей выбывает из ООО, могут быть разными. Например, решение о добровольном выходе часто принимают в случае конфликтов и разногласий с партнёрами по бизнесу. Существуют обстоятельства, при которых исключают из общества с ограниченной ответственностью по требованию других участников. Выход из ООО с внесением изменений в регистрационные документы также оформляют после смерти учредителя. Для всех перечисленных случаев законом предусмотрен определённый порядок и условия выхода из числа участников. При этом методика расчёта ДСД остаётся неизменной.

Условия и причины выхода из ООО

Выход участника из состава ООО может происходить по причинам:

- Добровольное решение учредителя. Оформляется заявлением. Возможность добровольно покинуть ООО должна быть зафиксирована в уставе предприятия. Выйти из общества с ограниченной ответственностью таким способом не может единственный учредитель. Также одновременно не могут выйти все участники ООО. Если право добровольного выхода закреплено в уставе, то согласие остальных учредителей не требуется. После завершения процедуры выхода выбывший участник получает компенсацию стоимости доли.

- Исключение из состава учредителей. Как правило, осуществляется в судебном порядке. Например, участник или участники, доля которых в ООО превышает 10 %, могут через суд требовать исключения, если по их мнению, учредитель совершал действия, которые вредят или противоречат деятельности предприятия. В этом случае также рассчитывается и выплачивается деньгами или имуществом действительная стоимость доли.

- Смерть учредителя. После гибели участника его доля в ООО становится объектом наследования. Согласно ГК РФ, вступить в права наследства можно спустя 6 месяцев после смерти участника. В этом случае наследник становится соучредителем ООО. Если в уставе общества имеются ограничения на приём новых участников или требуется согласие остальных членов ООО, то наследник может получить причитающуюся долю стоимости, без вхождения в состав предприятия.

Во всех перечисленных случаях обязательно производится расчёт величины стоимости доли.

Порядок добровольного выхода из ООО

При разногласии с партнёрами по бизнесу или по другим причинам один из учредителей, если это не противоречит уставу организации, может в добровольном порядке покинуть ООО. Процедура осуществляется в таком порядке:

В законе ФЗ-№14 указаны ситуации, когда выбывшему участнику могут отказать в выплате действительной стоимости доли. Например, если после выплаты ДСД компании грозит банкротство или если предприятие имеет признаки финансовой несостоятельности. Кроме этого, если на дату выбытия участник перечислили не полный взнос в уставной капитал, то величина суммы ДСД будет пропорционально уменьшена. Если же участник вообще не успел внести взнос, то и доля стоимости ему не выплачивается.

Переход доли в случае смерти участника

Чтобы через 6 месяцев наследники могли распоряжаться долей умершего учредителя нужно предоставить в налоговую службу такие документы:

- Форму-заявление Р14001 с информацией о новом участнике.

- Заверенные нотариусом копии свидетельств о смерти и о праве наследования.

- Протокол внеочередного собрания учредителей с решением о включение нового участника в состав ООО.

Особенности выхода из ООО при исключении

Процедура исключения из состава ООО может инициироваться по следующим причинам:

Обязательные бухгалтерские проводки при выходе участника из Общества

Важно отметить, что распределение Долей бывает двух типов: за счет доли оставшегося участника (Д 51 (50) К 75 (ФЛ)) и за счет чистой прибыли предприятия (Д 84 К 81).

Выход соучредителя: вопросы бухгалтерии

Выход соучредителя из общества, расчёты с ним и распределения долей между оставшимися соучредителями фиксируется следующими проводками:

Расчёт с бывшим соучредителем

Расчеты с соучредителями, заявившими о выходе из Общества

Удержание НДФЛ с дохода участника как физического лица

Выплата фактической стоимости доли

Распределение долей между действительными учредителями

Распределение номинальной стоимости доли

Списание за счёт прибыли фактической стоимости распределённой доли

Получение доли от выбывшего соучредителя

Номинальная стоимость доли, оставшейся Обществу

Расчёт доли стоимости для выплаты выбывшему участнику ООО

Порядок и способ расчёта указан в ФЗ-№14. Согласно этому нормативному акту, стоимость доли определяют на основании документов бухгалтерской отчётности за период, предшествующий выходу участника из состава общества.

Для расчёта ДСД учредителей используют стоимость чистых активов (ЧА). Приказ Минфина № 84н от 28.08.2014 устанавливает порядок расчёта этого показателя. Согласно приказу № 84н, ЧА компании – это все имеющиеся активы за вычетом обязательств. При этом в расчёте не учитывают пассивы, например, задолженности с истёкшими сроками исковой давности и забалансовые активы. Таким образом, ЧА определяют по формуле:

ЧА = А - О, где

А – все активы ООО, кроме объектов на забалансовых счетах и долгов учредителей по взносам в уставной капитал.

О – все обязательства компании, за исключением доходов будущих периодов, появившихся после безвозмездного получения имущества или гос. помощи.

После определения показателя ЧА действительную долю стоимости рассчитывают по формуле:

ДСД = НСД / УК * ЧА, где

НСД – номинальная стоимость доли участника.

УК – уставной капитал.

Пример расчёта действительной стоимости доли

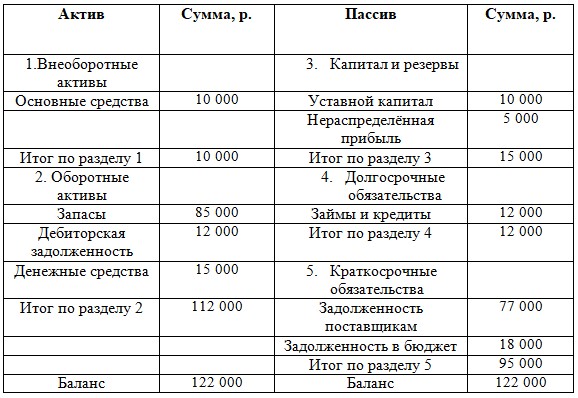

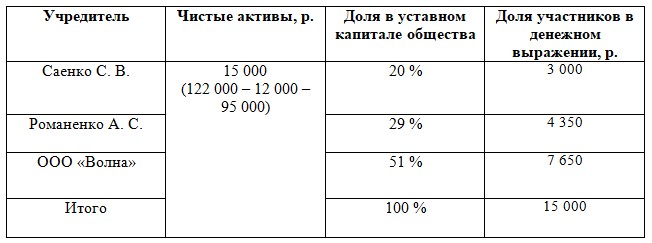

Определение действительной стоимости доли участника при выходе из состава ООО можно рассмотреть на отдельном примере. Для расчёта ДСД берут сведения из бухгалтерского баланса за отчётный период перед выходом учредителя из общества (табл.1).

На основании этих данных выполняют расчёт действительной стоимости долей учредителей предприятия. Пример представлен ниже (табл. №2).

Выплаченная доля учитывается при исчислении НДФЛ участником - физическим лицом, в следующем налоговом периоде.

Возможные сложности

Санкции и возможные последствия при несвоевременной выплате стоимости доли в ООО

Выплата бывшему участнику ООО стоимости его доли в предприятии – обязательная процедура.

При невыплате такой компенсации или при нарушении установленных законом сроков, вышедший учредитель вправе требовать получение причитающейся суммы через суд. Более того, бывший участник может рассчитывать на получение процентов за использование чужих финансовых средств. Это положение прописано в 395 статье ГК РФ. Также в случае невозможности выплаты компенсации, предприятие должно по письменной просьбе заявителя принять его обратно в состав ООО и передать часть имущества. Возмещение морального вреда в подобных ситуациях не производится.

Размер доли участника ООО: рассчитываем на основе рыночной или кадастровой стоимости?

Учредителям необходимо знать стоимость доли и в ряде других ситуаций, например, при выходе участника из общества. Ситуация осложняется тем, что:

- размер доли указывается не в рублях, а в процентах;

- размер доли нельзя соотнести с рыночной стоимостью вклада, которая определялась при ее внесении. Рынок меняется, следовательно, рыночная стоимость тоже должна корректироваться.

Но основная сложность в другом: нет единого мнения о том, на основе какой стоимости нужно рассчитывать размер доли. Об этом подробнее.

Как рассчитывается стоимости доли участника ООО?

Величина средств, которые нужно выплатить учредителю, рассчитывается по следующему алгоритму:

- оценка Активов общества;

- оценка Пассивов общества, определение СЧА = РС Активов - РС Пассивов;

- определение доли участника в денежном выражении.

Под стоимостью имущества предполагается именно рыночная стоимость. Она отражает реальную ценность активов и является объективным показателем. Вывод таков: перед выходом участника из Общества обязательно обращение к независимому оценщику, который проведет оценку стоимости компании.

Интересно! Нередки ситуации, когда размер средств, которые причитаются участнику ООО, определяют на основе балансовой стоимости, то есть на основе данных бухгалтерского учета. Такой подход не верен, так как баланс не отражают реальную ценность активов. Нередко они требуют проверки на достоверность. Если на предприятии не проводится регулярная переоценка основных средств, балансовая стоимость и вовсе далека от реальности.

Выход участника из ООО. Выплата доли имуществом

Выход учредителя из Общества – это не только формальность, но еще и ряд процедур, связанных с выплатой доли, либо отчуждению ее в пользу Общества участником. Во втором случае процедура проходит по стандартной схеме без дополнительных этапов, бухгалтерских проводок и решений Общества.

Выплата доли выходящему из Общества участнику может осуществляться переводом на расчетный счет денежных средств, но также может выплачиваться в виде имущества, принадлежащему Обществу, либо его доли. Понятие доли в этом случае относится, например, к объекту недвижимости. При вступлении в состав учредителей участник Общества вносит свою часть капитала предприятия. На протяжении всего периода деятельности предприятие накапливает активы. И, соответственно, когда наступает момент выхода, все средства и имущество, активы, должны пройти экспертизу оценки, чтобы определить какую часть имущества должна перейти участнику после выхода.

- сравнительный;

- доходный;

- затратный.

Вопрос: Долю бывшему участнику выплатили недвижимостью. Но рыночная стоимость этой недвижимости выше номинальной стоимости его доли. Так как недвижимость не разделить, то выбывший участник готов возместить обществу разницу. Подскажите, пожалуйста: как оформить возврат разницы, проводки и налогообложение при УСН (доходы)?

Ответ: Хочется указать, что данный вопрос не имеет однозначного законодательного урегулирования. Насколько можно судить из вопроса, речь идёт об ООО. Выплата доли участника возможна как в денежной, так и в натуральной форме. Полагаем, что в данном случае между Обществом и выбывающим участником может быть составлен соответствующий договор, который одновременно оговаривает и выход участника, и возмещение им компенсации за отступление от его доли в обществе.

Как оценивать долю участника, если у ООО есть недвижимость?

Нередко значительная часть активов компании приходится на недвижимость. У земельных участков, коммерческих помещений, зданий есть две стоимости: рыночная и кадастровая. Размер доли участника можно рассчитать на основе обоих стоимостей.

Поэтому не корректно выделять долю выходящему участнику, которая рассчитана на основе кадастровой стоимости. В этой ситуации также необходимо провести переоценку активов по рыночной стоимости.

Выход учредителя без выплаты доли

С момента принятия и рассмотрения заявления о выходе участника, его доля переходит во владение Общества. Соответственно, участник вправе истребовать положенную ему часть активов предприятия, которая исчисляется в процентном (или дробном) соотношении, что зависит от количества внесенных средств участником при вступлении в общество. С момента его вступления Общество могло перераспределять доли исходя из изменений вступления или выхода других участников, поэтому расчет положенной к выплате доли рассчитывается на момент выхода.

В некоторых обстоятельствах после отчуждения доли Обществу участнику может быть отказано в выплате его процента. Самый распространенный случай – присутствие рисков банкротства предприятия, когда в большой долей вероятности предприятию придется покрывать расходы, связанные с процедурой банкротства, выдачу зарплаты рабочим, погашение задолженностей по налогам и другим обязательствам Общества.

Есть определенные тонкости и нюансы: обязательно проводится оценка активов предприятия. Если на момент выхода стоимость активов значительно перекрывает расходы на процедуру банкротства и все вытекающие, то после проведения экспертной оценки участник вправе истребовать часть положенной ему доли.

Также участник может самостоятельно отказаться от выплаты доли.

Добровольно отказываться имеет смысл в случаях, когда состав учредителей меняется в самом начале деятельности и делить, по сути, еще нечего, кроме внесенных при входе долей. Уставной капитал для большинства предприятий составляет 10 000 рублей. Затраты на выход (включая нотариально заверенные документы) обходятся немногим дешевле. Поэтому, чтобы избежать траты времени, при подаче заявления о выходе, нотариус фиксирует отказ от выплаты доли участнику и подтверждает согласие на отчуждение доли Обществу.

Вопрос-ответ

- оспаривание наследства, договоров купли-продажи или дарения;

- возмещение ущерба;

- выплата долей акционерам.

Обоснование стоимости строится также на ретроспективных данных. Для подобной оценки оценщик должен иметь обширную базу данных цен на активы за прошлые годы. Некоторые оценщики самостоятельно ведут базы данных подобных объектов. Также существуют платные сервисы с подобными архивами.

В качестве доказательства правильности ретроспективной оценки для судебного процесса оценщики могут использовать любые публичные источники информации.

Ответ: Выплата действительной стоимости доли или ее части в уставном капитале ООО происходит посредством расчета разницы:

стоимость чистых активов – размер уставного капитала = стоимость доли/части

стоимость чистых активов – минимальный размер уставного капитала = стоимость доли/части

Вопрос: Имущество самортизировано, участвует ли оно в расчете действительной стоимости активов при выходе участника из ООО?

При этом согласно Приказу Минфина России от 28.08.2014 N 84н, стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Читайте также: