Пени по налогам в отчете о финансовых результатах упрощенная форма

Обновлено: 05.07.2024

В силу изменений бухгалтерского законодательства, а также одного из ключевых ПБУ, были внесены коррективы в форму и порядок заполнения отчёта о финансовых результатах. С 2020 года как отчётного периода они начинают действовать, хотя обновлённый бланк можно применять уже сейчас.

Каким документом утвержден бланк

Форма отчета о финансовых результатах в 2020 году по-прежнему утверждена Приложением № 1 к приказу Минфина России от 2 июля 2010 года № 66н (далее – приказ № 66н).

Однако приказ Минфина России от 19.04.2019 № 61н внёс многочисленные изменения в указанный документ. Они затронули практически все формы бухгалтерской отчетности организаций, в т. ч. упрощённые.

Причины изменений

Коррективы в бланк отчета и финрезультатах связаны с внесением изменений в:

Что изменилось

Теперь рассмотрим детально все изменения в бланке отчета о финансовых результатах с 2020 года.

Поправили шапку формы

В заголовочной части отчета о финансовых результатах код формы по ОКУД приведен в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта. Теперь он – 0710002.

Также заменена отсылка с кодов видов деятельности по ОКВЭД на ОКВЭД 2.

Убрали суммовой показатель

Обновили строки, связанные с налогом на прибыль

Из формы отчета исключены строки:

Одновременно появились новые строки:

В соответствии с ПБУ 18/02 показатели, характеризующие налог на прибыль, должны быть раскрыты в отчете о финансовых результатах организации. В новой редакции к таким показателям отнесены:

• расход (доход) по налогу на прибыль;

• налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток).

Показатель расхода (дохода) по налогу на прибыль отражают в качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период. В форме № 2 его показывают с подразделением на отложенный налог на прибыль и текущий налог на прибыль.

Показатель налога на прибыль по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражают в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

Новый порядок расчета итогового показателя

Совокупный финансовый результат теперь нужно определять, как сумму следующих строк:

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК)

РЕЗУЛЬТАТ ОТ ПЕРЕОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА

РЕЗУЛЬТАТ ОТ ПРОЧИХ ОПЕРАЦИЙ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА

НАЛОГ НА ПРИБЫЛЬ ОТ ОПЕРАЦИЙ, РЕЗУЛЬТАТ КОТОРЫХ НЕ ВКЛЮЧАЕТСЯ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА

То есть, это строки 2400 + 2510 + 2520 + 2530.

Соответствующим образом изменены коды строк, установленные в Приложении № 4 к приказу № 66н.

Что изменилось в упрощенном отчете о финрезультатах

- форма КНД 0710099 – кто отчитывается в общем порядке;

- форма КНД 0710096 – кто отчитывается по упрощенным формам.

Новый вид актива

Новый порядок отражения госпомощи

В отчете о финрезультатах доходы будущих периодов (суммы, отнесенные в отчетном периоде на фин. результат) можно отразить одним из двух способов. Как:

- отдельную статью доходов;

- величину, уменьшающую расходы по амортизации.

А доходы, связанные с признанием бюджетных средств на финансирование текущих расходов, отражают тоже одним из двух способов:

1. в качестве отдельной статьи доходов (с учетом существенности);

2. в качестве суммы, уменьшающей расходы, на финансирование которых получены средства.

Начало действия изменений

Отметим, что перечисленные изменения в отчете о финрезультатах нужно иметь в виду с бухгалтерской отчетности за 2020 год – то есть одновременно с соответствующими изменениями ПБУ 18/02. Хотя организация вправе принять решение использовать их и ранее, но тогда необходимо прописать это в своей учетной бухгалтерской политике.

Форма № 2 — обязательный отчет, который наравне с балансом подается в составе годовой финансовой отчетности всеми организациями. Его бланк утвержден Приказом Минфина от 02.07.2010 № 66н. Затем вышел приказ Минфина России от 06.04.2015 № 57н, который внес коррективы в первоначальную форму, в том числе и в ее название. В таком виде она применяется и сегодня.

О том, какие еще формы входят в годовую финансовую отчетность, читайте в этом материале.

Отражает отчет, как понятно из его названия, финансовые итоги, которые компания получила за год, а также их структуру. Цифры приводятся не сами по себе, а сопоставляются с аналогичными показателями предыдущего года. То есть отражается не только статический результат деятельности организации, но и его динамика.

К слову, совсем скоро истекает срок подачи годовой финансовой отчетности. В общем случае его последний день приходится на 31 марта, но в текущем году этот день является выходным. Таким образом, годовую финансовую отчетность за 2017 год нужно подать не позднее 2 апреля 2018 года. Подается она в ИФНС и территориальное отделение Росстата.

Обратите внимание! Помимо годовой финансовой отчетности, в состав которой входит форма №2, может составляться и промежуточная. Она предназначена не для ИФНС и Службы статистика, а для внутреннего использования учредителями, руководством или экономическим отделом, а также для предоставления заинтересованным лицам — инвесторам, кредитным организациям, партнерам по бизнесу.

Структура отчета

Форма состоит из двух частей:

- заголовочная часть;

- таблица с расчетом финансового результата.

Далее рассмотрим форму и правила ее заполнения более подробно.

Важно знать! Субъекты малого бизнеса вправе подавать отчетность в упрощенной форме. Для этого может применяться упрощенная форма баланса и отчета о финансовых результатах.

Заголовочная или титульная часть

В титульной части отчета указывается основная информация о налогоплательщике:

- наименование;

- вид деятельности;

- организационно-правовая форма;

В правой части заголовочной части располагается небольшая табличка, предназначенная для кодов. В ней указываются:

- дата составления отчета в формате AA BB CCCC, причем для дня, месяца и года предназначены отдельные ячейки;

- код по ОКПО;

- ИНН;

- код деятельности по ОКВЭД;

- коды по ОКОПФ / ОКФС (организационная форма / форма собственности);

- код ОКЕИ (код единиц измерения).

Титульная часть

Основная таблица состоит из пяти граф:

- Пояснения. Если баланс и отчет о финансовых результатах требуют пояснений, они включаются в состав отчетности. При их наличии в графе 1 формы № 2 указывается номер соответствующего пояснения.

- Наименование показателя. В строках этой графы приводятся различные виды доходов и расходов организации за отчетный год, которые участвуют в расчете финансового результата — выручка, себестоимость, управленческие и коммерческие расходы и так далее. Полный перечень приведен на изображении ниже.

- Код. Это необязательная графа, в которой указаны коды строк отчета.

- За текущий год. Графа, в которой построчно отражаются показатели, указанные в строках графы 2, за текущий год.

- За предыдущий год. Те же показатели, но за предыдущий год.

Вот как выглядит таблица с расчетом финансового результата:

Основная таблица

Далее разберем заполнение табличной части построчно.

Важно! Значение берется в круглые скобки — это означает, что сумма должна вычитаться из общего результата. Все расходы в отчете указываются в круглых скобках.

Строка 2100. Валовый итог. Рассчитывается так: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — убыток.

Строка 2210. Коммерческие расходы — это дебетовый оборот по субсчету к счету 90, предназначенному для учета расходов, связанных с продажей.

Строка 2220. Управленческие расходы также собираются на соответствующем субсчете к счету 90.

Строка 2200. Отражается финансовый результат от реализации:

- если в строке 2100 исчислена прибыль: строка 2100 — строка 2210 — строка 2220 (от прибыли отнимаются расходы коммерческие и управленческие);

- если в строке 2100 получился убыток: строка 2100 + строка 2210 + строка 2220 (расходы прибавляются к убытку).

Строки 2310—2350. В них отражаются отдельные виды доходов, которые прибавляются к прибыли, и расходов, которые из нее вычитаются (при убытке в строке 2100 все наоборот). Сведения об этих доходах и расходах берутся из регистров бухучета.

Строка 2300. Отражается финансовый результат до налогообложения:

- если в строке 2200 прибыль: строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- если в строке 2200 убыток: строка 2200 — строка 2310 — строка 2320 + строка 2330 — строка 2340 + строка 2350.

Строка 2410. Заполняется только плательщиками налога на прибыль, то есть организациями, применяющими ОСНО. Указывается сумма налога. В остальных случаях не заполняется (ставится прочерк).

Строка 2430. Изменение отложенных налоговых обязательств: дебетовый оборот — кредитовый оборот по счету 77 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2450. Изменение отложенных налоговых активов: дебетовый оборот — кредитовый оборот по счету 09 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2460. Тут отражаются такие расходы:

- суммы налогов на доходы при применении УСН или ЕНВД;

- разница между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99, за исключением субсчетов:

- для учета прибыли или убытка до налогообложения;

- для учета налога на прибыль;

- по учету перерасчетов по налогу за прошлые годы;

- по учету пеней и штрафов по налогам и взносам;

- субсчета 99.9 или 99.99.

Отрицательное значение строки 2460 берется в круглые скобки.

Стока 2400. Отражается финансовый результат за период: строка 2300 — строка 2410 + / — строка 2430 + / — строка 2450 + / — строка 2460.

Важно! Показатель строки 2400 должен соответствовать сумме оборота по счету 99 в корреспонденции со счетом 84.

![Форма № 2, окончание]()

Расчет финансового результата, продолжение

Таблица со справочными данными заполняется при их наличии. Здесь отражаются операции, не включенные в прибыль (убыток):

- по строке 2510 — результат от переоценки внеоборотных активов;

- по строке 2520 — результат от прочих операций;

По строке 2500 указывается окончательный финансовый результат, который рассчитывается по формуле: строка 2400 + 2510 + 2520.

По строкам 2900 и 2910 акционерные общества справочно отражают информацию о прибыли или убытке в расчете на акцию.

Ещё материалы по теме

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

![Работники]()

Среднесписочная численность работников

![Форма РСВ с 2022 года и учёт коронавирусных расходов]()

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

![Заполнение декларации по УСН при переходе на повышенную ставку налога]()

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

![Льготы для общепита с 2022 года]()

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

![image_pdf]()

![image_print]()

Форма № 2 — обязательный отчет, который наравне с балансом подается в составе годовой финансовой отчетности всеми организациями. Его бланк утвержден Приказом Минфина от 02.07.2010 № 66н. Затем вышел приказ Минфина России от 06.04.2015 № 57н, который внес коррективы в первоначальную форму, в том числе и в ее название. В таком виде она применяется и сегодня.

О том, какие еще формы входят в годовую финансовую отчетность, читайте в этом материале.

Отражает отчет, как понятно из его названия, финансовые итоги, которые компания получила за год, а также их структуру. Цифры приводятся не сами по себе, а сопоставляются с аналогичными показателями предыдущего года. То есть отражается не только статический результат деятельности организации, но и его динамика.

К слову, совсем скоро истекает срок подачи годовой финансовой отчетности. В общем случае его последний день приходится на 31 марта, но в текущем году этот день является выходным. Таким образом, годовую финансовую отчетность за 2017 год нужно подать не позднее 2 апреля 2018 года. Подается она в ИФНС и территориальное отделение Росстата.

Обратите внимание! Помимо годовой финансовой отчетности, в состав которой входит форма №2, может составляться и промежуточная. Она предназначена не для ИФНС и Службы статистика, а для внутреннего использования учредителями, руководством или экономическим отделом, а также для предоставления заинтересованным лицам — инвесторам, кредитным организациям, партнерам по бизнесу.

Структура отчета

Форма состоит из двух частей:

- заголовочная часть;

- таблица с расчетом финансового результата.

Далее рассмотрим форму и правила ее заполнения более подробно.

Важно знать! Субъекты малого бизнеса вправе подавать отчетность в упрощенной форме. Для этого может применяться упрощенная форма баланса и отчета о финансовых результатах.

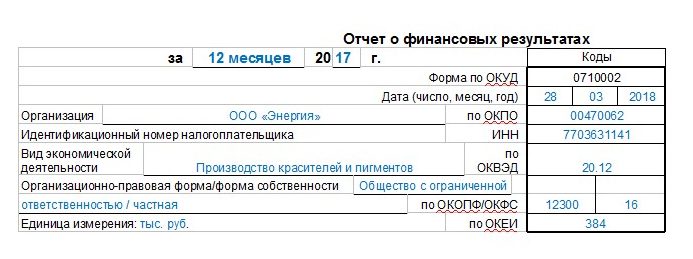

Заголовочная или титульная часть

В титульной части отчета указывается основная информация о налогоплательщике:

- наименование;

- вид деятельности;

- организационно-правовая форма;

В правой части заголовочной части располагается небольшая табличка, предназначенная для кодов. В ней указываются:

- дата составления отчета в формате AA BB CCCC, причем для дня, месяца и года предназначены отдельные ячейки;

- код по ОКПО;

- ИНН;

- код деятельности по ОКВЭД;

- коды по ОКОПФ / ОКФС (организационная форма / форма собственности);

- код ОКЕИ (код единиц измерения).

![Отчет о финансовых результатат, преамбула]()

Титульная часть

Основная таблица состоит из пяти граф:

- Пояснения. Если баланс и отчет о финансовых результатах требуют пояснений, они включаются в состав отчетности. При их наличии в графе 1 формы № 2 указывается номер соответствующего пояснения.

- Наименование показателя. В строках этой графы приводятся различные виды доходов и расходов организации за отчетный год, которые участвуют в расчете финансового результата — выручка, себестоимость, управленческие и коммерческие расходы и так далее. Полный перечень приведен на изображении ниже.

- Код. Это необязательная графа, в которой указаны коды строк отчета.

- За текущий год. Графа, в которой построчно отражаются показатели, указанные в строках графы 2, за текущий год.

- За предыдущий год. Те же показатели, но за предыдущий год.

Вот как выглядит таблица с расчетом финансового результата:

![Форма № 2 годовой финотчетности]()

Основная таблица

Далее разберем заполнение табличной части построчно.

Важно! Значение берется в круглые скобки — это означает, что сумма должна вычитаться из общего результата. Все расходы в отчете указываются в круглых скобках.

Строка 2100. Валовый итог. Рассчитывается так: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — убыток.

Строка 2210. Коммерческие расходы — это дебетовый оборот по субсчету к счету 90, предназначенному для учета расходов, связанных с продажей.

Строка 2220. Управленческие расходы также собираются на соответствующем субсчете к счету 90.

Строка 2200. Отражается финансовый результат от реализации:

- если в строке 2100 исчислена прибыль: строка 2100 — строка 2210 — строка 2220 (от прибыли отнимаются расходы коммерческие и управленческие);

- если в строке 2100 получился убыток: строка 2100 + строка 2210 + строка 2220 (расходы прибавляются к убытку).

Строки 2310—2350. В них отражаются отдельные виды доходов, которые прибавляются к прибыли, и расходов, которые из нее вычитаются (при убытке в строке 2100 все наоборот). Сведения об этих доходах и расходах берутся из регистров бухучета.

Строка 2300. Отражается финансовый результат до налогообложения:

- если в строке 2200 прибыль: строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- если в строке 2200 убыток: строка 2200 — строка 2310 — строка 2320 + строка 2330 — строка 2340 + строка 2350.

Строка 2410. Заполняется только плательщиками налога на прибыль, то есть организациями, применяющими ОСНО. Указывается сумма налога. В остальных случаях не заполняется (ставится прочерк).

Строка 2430. Изменение отложенных налоговых обязательств: дебетовый оборот — кредитовый оборот по счету 77 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2450. Изменение отложенных налоговых активов: дебетовый оборот — кредитовый оборот по счету 09 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2460. Тут отражаются такие расходы:

- суммы налогов на доходы при применении УСН или ЕНВД;

- разница между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99, за исключением субсчетов:

- для учета прибыли или убытка до налогообложения;

- для учета налога на прибыль;

- по учету перерасчетов по налогу за прошлые годы;

- по учету пеней и штрафов по налогам и взносам;

- субсчета 99.9 или 99.99.

Отрицательное значение строки 2460 берется в круглые скобки.

Стока 2400. Отражается финансовый результат за период: строка 2300 — строка 2410 + / — строка 2430 + / — строка 2450 + / — строка 2460.

Важно! Показатель строки 2400 должен соответствовать сумме оборота по счету 99 в корреспонденции со счетом 84.

![Форма № 2, окончание]()

Расчет финансового результата, продолжение

Таблица со справочными данными заполняется при их наличии. Здесь отражаются операции, не включенные в прибыль (убыток):

- по строке 2510 — результат от переоценки внеоборотных активов;

- по строке 2520 — результат от прочих операций;

По строке 2500 указывается окончательный финансовый результат, который рассчитывается по формуле: строка 2400 + 2510 + 2520.

По строкам 2900 и 2910 акционерные общества справочно отражают информацию о прибыли или убытке в расчете на акцию.

Ещё материалы по теме

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

![Работники]()

Среднесписочная численность работников

![Форма РСВ с 2022 года и учёт коронавирусных расходов]()

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

![Заполнение декларации по УСН при переходе на повышенную ставку налога]()

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

![Льготы для общепита с 2022 года]()

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Читайте также: