Ответственность за учет объектов налогообложения филиала несет

Обновлено: 28.06.2024

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

. в учетной политике. Согласно ст. 313 НК РФ если изменения в учетной . (п. 12 ст. 167, ст. 313 НК РФ, письма Минфина РФ от . дополнений в учетную политику (ст. 313 НК РФ). Тут важно учесть, что .

. налогоплательщика (ст. 252, 272, 273, 313 НК РФ). Пленум ВАС в п . затраты налогоплательщика (ст. 247, 252, 313 НК РФ).

. в силу соответствующего НПА (ст. 313 НК). Если сами захотели что-то . . 12 ст. 167 и ст. 313 НК РФ, письма Минфина РФ от .

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

. в учетной политике. Согласно ст. 313 НК РФ если изменения в учетной . (п. 12 ст. 167, ст. 313 НК РФ, письма Минфина РФ от . дополнений в учетную политику (ст. 313 НК РФ). Тут важно учесть, что .

. налогоплательщика (ст. 252, 272, 273, 313 НК РФ). Пленум ВАС в п . затраты налогоплательщика (ст. 247, 252, 313 НК РФ).

. в силу соответствующего НПА (ст. 313 НК). Если сами захотели что-то . . 12 ст. 167 и ст. 313 НК РФ, письма Минфина РФ от .

Обособленное подразделение – не помеха для УСНО.

В силу пп. 1 п. 3 ст. 346.12 НК РФ организации, имеющие филиалы, не вправе применять УСНО.

Филиал – это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 и 3 ст. 55 ГК РФ). Филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Сведения о филиалах указываются в ЕГРЮЛ.

Таким образом, организация, применяющая УСНО, в случае создания филиалов больше не вправе применять данный спецрежим. А при создании ОП, не являющихся филиалами, она вправе продолжать применение УСНО при соблюдении прочих условий, предусмотренных гл. 26.2 НК РФ. Минфин в Письме от 28.04.2021 № 03‑11‑06/2/32518 подчеркнул: само по себе создание обособленных подразделений (рабочих мест) вне места нахождения налогоплательщика не является препятствием для применения УСНО, если подразделениям не придан статус филиалов.

Признаки обособленного подразделения .

В целях применения Налогового кодекса под обособленным подразделением организации в соответствии с п. 2 ст. 11 НК РФ признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Место нахождения обособленного подразделения российской организации – это место осуществления ею деятельности через свое ОП.

При этом территориальная обособленность подразделения организации определяется несовпадением места его нахождения с адресом головной организации (см. Письмо Минфина России от 26.07.2019 № 03‑03‑06/1/56159).

Адрес, в свою очередь, представляет собой описание места нахождения объекта адресации, структурированное в соответствии с принципами организации местного самоуправления в РФ и включающее в себя в том числе наименование элемента улично-дорожной сети и (или) наименование элемента планировочной структуры (при необходимости), а также цифровое и (или) буквенно-цифровое обозначение объекта адресации, позволяющее его идентифицировать (п. 1 ст. 2 Закона № 443‑ФЗ [2] ). Сведения о нем вносятся в государственный адресный реестр.

Под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение таких обязанностей (см., например, Письмо Минфина России от 06.08.2020 № 03‑02‑07/1/69827).

Рабочее место считается стационарным, если оно создается на срок более одного месяца.

К сведению

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется данное подразделение (п. 2 ст. 11 НК РФ)

Таким образом, признаки ОП следующие (см. Письмо Минфина России от 25.10.2019 № 03‑02‑07/1/82265).

- Есть стационарные рабочие места. То есть созданы условия, необходимые для исполнения трудовых обязанностей. При этом форма организации работ и срок нахождения конкретного работника на таком рабочем месте не имеют значения (см. письма Минфина России от 28.04.2021 № 03‑02‑11/32762, от 06.08.2020 № 03‑02‑07/1/69827).

- Рабочее место создано на срок более месяца (при этом не имеет значения характер работы на этом месте – периодически или постоянно она ведется). Ведь в ст. 209 ТК РФ говорится о месте, где сотрудник должен находиться, но не находится по факту.

- Место, где находится рабочее место (помещение, объект, территория), подконтрольно головной организации;

- Организация осуществляет деятельность по месту нахождения обособленного подразделения.

И еще. С сотрудниками, которые работают на стационарных рабочих местах, должны быть заключены трудовые договоры. Этот нюанс важен. К примеру, организация оказывает услуги на территории заказчика. Можно ли говорить о стационарных рабочих местах и обособленном подразделении организации-исполнителя? Пожалуй, нет, поскольку рабочие места в данной ситуации подконтрольны именно заказчику, а не исполнителю. Такой вывод был сделан АС ЗСО в Постановлении от 11.06.2015 № Ф04-20325/2015 по делу № А81-4793/2014.

Со своей стороны, считаем уместным привести еще несколько ситуаций. По мнению чиновников и арбитров, не возникает стационарных рабочих мест, контролируемых работодателем, и, соответственно, обособленных подразделений:

– при работе в полевых условиях, носящей разъездной характер. При этом установить относимость работника к тому или иному месту проведения работ как стационарному рабочему месту не представляется возможным (см. Постановление АС СЗО от 02.03.2016 № Ф07-2270/2016 по делу № А42-8726/2014, письма Минфина России от 01.03.2012 № 03‑02‑07/1-50, от 03.11.2009 № 03‑02‑07/1-493);

– в месте, куда сотрудник направлен в командировку, – направление сотрудника в командировку для выполнения работ не является созданием в месте командировки обособленного структурного подразделения (см. Постановление АС УО от 16.06.2015 № Ф09-3302/15 по делу № А60-35435/2014, Письмо Минфина России от 25.12.2009 № 03‑02‑07/1-572).

О создании обособленного подразделения нужно сообщить в ИФНС .

При наличии по месту деятельности организации всех признаков обособленного подразделения (определенных п. 2 ст. 11 НК РФ) она в соответствии с пп. 3 п. 2 ст. 23 НК РФ обязана сообщить в налоговый орган о создании ОП на территории РФ (за исключением филиалов и представительств) для целей постановки ее на учет в налоговом органе по месту нахождения соответствующего подразделения [3] .

Само обособленное подразделение ставится на учет в инспекции, соответствующей его адресу (п. 4 ст. 83 НК РФ). Но есть два исключения:

– если создаются несколько подразделений в одном городе (муниципальном районе, городском округе, Москве, Санкт-Петербурге), их все можно поставить на учет в одной ИФНС – по месту нахождения любого из подразделений;

– в инспекции, где уже числится одно из обособленных подразделений, можно поставить на учет подразделение, открываемое в том же городе.

Обратите внимание

Налоговым кодексом не предусмотрено освобождение организации от исполнения установленной пп. 3 п. 2 ст. 23 НК РФ обязанности, если обособленное подразделение расположено на территории (в муниципальном образовании), подведомственной налоговому органу, в котором на налоговом учете состоит сама организация (см. Письмо Минфина России от 26.07.2019 № 03‑03‑06/1/56159).

Исключением являются ситуации, когда адрес организации совпадает с местом нахождения ее ОП.

Пунктом 5 ст. 23 НК РФ определено, что за невыполнение (или ненадлежащее выполнение) возложенных на него обязанностей налогоплательщик несет ответственность по законодательству РФ. Правда, какая именно санкция и за какие деяния будет применена в отношении организации, которая не сообщила о создании обособленного подразделения, в данной норме не уточнено.

В рассматриваемой ситуации возможны два правонарушения.

Обратите внимание

Пункт 2 ст. 116 НК РФ предусматривает ответственность в случае ведения деятельности без постановки на учет в налоговом органе самой организации, а не ее подразделений. Следовательно, такое наказание в отношении организации, не сообщившей о создании обособленного подразделения, не применяется. Сказанное обусловлено в том числе выводами из определений ВС РФ от 23.10.2017 № 304‑КГ17-8872 по делу № А70-6845/2016, от 26.06.2017 № 303‑КГ17-2377 по делу № А04-12175/2015.

Момент создания обособленного подразделения .

Итак, организация обязана в течение месяца после создания обособленного подразделения уведомить об этом факте налоговый орган по своему местонахождению. В противном случае ей грозит штраф.

Между тем дата, с которой ОП считается созданным (то есть момент, с которого отсчитывается указанный месяц), налоговым законодательством не определена.

Некоторые арбитры (см., например, постановления АС ЗСО № Ф04-20325/2015, ФАС УО от 27.10.2008 № Ф09-7766/08‑С3 по делу № А60-2706/08), исходя из совокупности налоговых норм (в частности, п. 2 ст. 11, п. 4 ст. 83 НК РФ), считают, что отправной точкой для исчисления срока для постановки на учет при создании обособленного подразделения является дата создания в нем стационарных рабочих мест. Есть также Письмо Минфина России от 28.07.2011 № 03‑02‑07/1–265, в котором представлена схожая точка зрения.

Однако есть и иной подход.

К примеру, из постановлений ФАС СЗО от 05.02.2010 по делу № А56-10280/2008, ФАС ЦО от 12.07.2011 по делу № А14-8856/2010/337/28 следует, что дата создания обособленного подразделения определяется на основании приказа руководителя о начале деятельности подразделения или приказа о принятии на работу руководителя ОП.

С учетом всего перечисленного для решения вопроса о моменте создания обособленного подразделения организации, очевидно, имеет смысл обратиться за разъяснениями в свою налоговую инспекцию.

Возникает ли подразделение при переводе сотрудника на дистанционную работу?

Данный вопрос стал особенно актуальным в период пандемии из‑за коронавирусной инфекции.

В соответствии с ч. 2 ст. 57 ТК РФ обязательным для включения в трудовой договор является условие о месте работы. В статье 209 ТК РФ приведено определение понятия рабочего места – это место, в котором работник должен находиться или в которое ему нужно прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя.

В свою очередь, дистанционной работой является выполнение определенной трудовым договором трудовой функции вне места нахождения работодателя, его филиала, представительства, иного обособленного (структурного) подразделения (включая расположенные в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования Интернета для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением (ст. 312.1 ТК РФ). А согласно ст. 312.2 ТК РФ в качестве места заключения трудового договора о дистанционной работе, соглашений об изменении определенных сторонами условий такого договора указывается место нахождения работодателя.

Таким образом, создавать обособленное подразделение в случае заключения трудового договора с дистанционным сотрудником организации не нужно, дистанционная работа осуществляется вне какого‑либо подразделения работодателя и вне стационарного рабочего места (см. также Письмо Минфина России от 29.05.2019 № 03‑15‑06/38981).

Обратите внимание

Прием сотрудника на дистанционную работу не приводит к возникновению у организации обособленного подразделения, имеющего статус филиала. Следовательно, прием на работу такого сотрудника не является в силу пп. 1 п. 3 ст. 346.12 НК РФ основанием для утраты права на применение УСНО.

[1] К примеру, по месту учета обособленного подразделения организация должна уплачивать НДФЛ за работников такого подразделения (п. 7 ст. 226 НК РФ) и подавать расчет по форме 6‑НДФЛ (п. 2 ст. 230 НК РФ).

[3] При отсутствии по месту осуществления деятельности организации признаков ОП основания для постановки на учет в налоговом органе организации по соответствующему месту осуществления деятельности отсутствуют. Это следует из Письма Минфина России от 24.12.2020 № 03‑02‑07/1/113546.

[4] Форма применяется с 25 декабря 2020 года.

[5] Порядок постановки на учет и снятия с учета в налоговых органах российских организаций, граждан Российской Федерации, не являющихся индивидуальными предпринимателями, индивидуальных предпринимателей, утв. Приказом Минфина России от 29.12.2020 № 329н.

Налоговые правонарушения, преступления и ответственность за их совершение

Правонарушения в налоговой сфере перечислены в главе 16 НК РФ

Их можно разделить на несколько групп:

Из всех перечисленных вариантов налоговой ответственности к физическим лицам, в том числе к руководителю и главному бухгалтеру, относится только последний пункт, т.к. чаще всего руководителей и главных бухгалтеров привлекают в качестве свидетелей. Штрафные санкции при этом могут достигать от 1 до 3 тыс. руб.

Однако, за налоговые правонарушения к физическим лицам гораздо чаще применяются административные санкции в виде штрафов по статьям 15.3 – 15.11 КоАП РФ. Эти разделы административного кодекса соответствуют нарушениям, описанным в 16 главе НК РФ. Штрафы для физических лиц здесь относительно небольшие — от 500 до 3000 руб.

А вот за грубое нарушение правил бухучета предусмотрены наиболее существенные административные санкции — штраф до 20 тысяч рублей (если нарушение допущено повторно). Кроме того, не исключена и дисквалификация на срок до двух лет.

Важно!

Уголовные санкции гораздо суровее — штрафы могут достигать 2 млн рублей, а дисквалификация – трех лет. Кроме того, в отдельных случаях виновный может быть лишиться свободы на срок до 7 лет.

Подстраховать себя от проблем с налоговиками (и тем более — уголовных дел) можно, сотрудничая с крупной аутсорсинговой компанией, которая свою деятельность максимально автоматизировала. Так, мы в своей работе все документы, операции, индивидуальные особенности каждого клиента фиксируем в базе данных. Это позволяет обеспечить преемственность при смене ответственных исполнителей задач, а также исключает технические ошибки и нарушение сроков.

Когда за налоговые нарушения отвечает главный бухгалтер

Важно!

В случае, если служебные обязанности бухгалтер не исполняет или исполняет недобросовестно, он может быть привлечен к административной ответственности (как должностное лицо). Но для этого должна быть установлена его вина и соблюдены сроки давности.

Между тем очень важно при определении ответственности главбуха ориентировать на кадровые документы. Так, например, главного бухгалтера не получится привлечь к административной ответственности за нарушение сроков представления декларации, если согласно кадровым документам он не отвечает за соблюдение таких сроков. Именно поэтому организациям необходимо как можно тщательнее прописывать все обязанности и функции в должностной инструкции и трудовом договоре с главбухом.

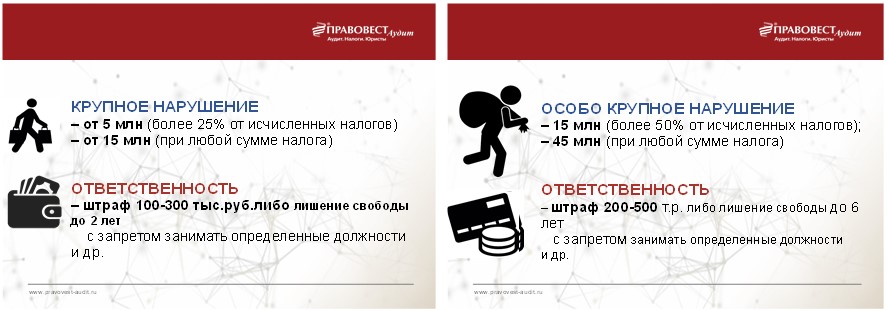

Чтобы уклонение от уплаты налогов было признано преступлением, а, следовательно, возникала уголовная ответственность, деяние должно быть совершено при наличии умысла и в крупном размере.

В большинстве случаев бухгалтеры уверены, что уголовные санкции им не страшны. Казалось бы, они правы, ведь отчетность подписана генеральным директором, и за ее содержание отвечает только он. Но, как видно на практике, бухгалтеру тоже приходится отвечать за соучастие в налоговом преступлении. Обычно генеральный директор дает указания о том, какой должна быть сумма налогов, подлежащая перечислению в бюджет, а все расчеты и документы, необходимые для достижения необходимой суммы, готовит главный бухгалтер. То есть он умышленно включает в декларацию заведомо ложные сведения, дабы уклониться от уплаты налогов. Именно поэтому в такой ситуации бухгалтер с позиций уголовного законодательства является соучастником преступления.

Вина в данном случае связана с наличием умысла, т.е. сознательного намерения уклониться от уплаты налогов с использованием незаконных методов.

Доказательством умысла могут быть

фиктивные сделки с фирмами-однодневками;

различные налоговые схемы. Например, дробление бизнеса с целью перевода на специальные налоговые режимы;

подмена договора. Например, при получении аванса с целью уклонения от уплаты НДС оформляется договор займа.

Ведь законодательство говорит от том, что и ответственность за организацию бухучета несет руководитель организации (ст. 7 закона от 06.12.2011 № 402-ФЗ). А именно данные бухучета являются базой для исчисления налогов.

Важно!

Если компания незаконно применяет специальный налоговый режим, снижая при этом суммы обязательных платежей, то здесь тоже будет отвечать главный бухгалтер. Ведь он, будучи профессионалом, не мог не понимать, что действует с нарушением закона (апелляционное определение Свердловского областного суда от 24.06.2013 по делу № 22-6971/2013).

В остальных случаях следователи обычно привлекают главного бухгалтера в качестве свидетеля. Это нередко помогает им собрать дополнительные доказательства по делу, открытому против руководителя, особенно если бухгалтер не имеет опыта общения со следственными органами, либо конфликтует с директором.

Другие виды ответственности главного бухгалтера

Если служебный проступок повлек за собой причинение ущерба работодателю, то к работнику может быть применена и материальная ответственность. В общем случае ее пределы ограничены среднемесячным заработком сотрудника (ст. 241 ТК РФ).

Важно!

Полная материальная ответственность возможна, если она предусмотрена трудовым договором или в особых случаях, установленных ст. 243 ТК РФ. В частности, это — причинение ущерба в результате правонарушения или преступления.

Возможна ситуация, когда бухгалтер не состоит в штате компании, а работает по гражданско-правовому договору (ГПД). В этом случае нормы ТК РФ к нему применяться не могут. Если действия такого специалиста нанесли организации ущерб, он подлежит возмещению в рамках гражданско-правовых отношений (ст. 15 ГК РФ). Причем, в отличие от трудовых отношений, в рамках ГПД может быть возмещен не только прямой ущерб, но и упущенная выгода.

Отдельный вид ответственности — субсидиарная

Поэтому, если будет доказано, что его действия в качестве КДЛ нанесли ущерб кредиторам и другим заинтересованным лицам в том числе налоговым органам РФ, то суд может обязать главного бухгалтера возместить убытки, которые в частности могут быть выражены в виде недополучения бюджетом сумм налогов.

Таким образом, существует несколько ситуаций, в которых главный бухгалтер обязан возместить ущерб, нанесенный компании. Однако, суммы убытков, связанных с налоговыми нарушениями, могут быть весьма существенными. Нередко они исчисляются миллионами рублей. Даже если вина бухгалтера доказана, он может просто не иметь возможности выплатить указанную сумму.

Компания 1C-WiseAdvice в соответствии с договором несет полную финансовую ответственность за возможные потери клиента, связанные с ведением бухучета и расчетом налогов. На всех отчетах клиента стоит подпись руководителя 1C-WiseAdvice, который имеет соответствующую доверенность.

Гарантировать выплату компенсации позволяет специальный страховой полис. Он охватывает расширенный перечень профессиональных рисков, которые большинство других бухгалтерских компаний не страхуют. Сумма покрытия регулярно индексируется и на сегодня составляет до 10 млн руб. по одному страховому случаю. Это дает возможность компенсировать убытки клиента в самых серьезных ситуациях.

Вывод

При выявлении налоговых нарушений к ответственности привлекается не только сама компания, но и ее руководство. В подавляющем большинстве случаев отвечать приходится директору. Главный бухгалтер становится фигурантом административного или уголовного дела только при наличии прямых доказательств его вины и умысла. И даже в этом случае возместить ущерб, нанесенный предприятию, часто бывает невозможно.

Работа с 1C-WiseAdvice позволяет свести практически к нулю вероятность претензий со стороны налоговиков.

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Читайте также: