Отпуск по травматизму налоги

Обновлено: 16.05.2024

За счет средств ФСС России фирмы могут оплатить предупредительные мероприятия по сокращению производственного травматизма и на санаторно-курортное лечение работников, занятых во вредном и опасном производстве.

Обновленные Правила финансового обеспечения Фондом социального страхования РФ утверждены приказом Минтруда России от 14 июля 2021 года № 467н.

Как оплачивают мероприятия по сокращению производственного травматизма

Оплата предупредительных мер осуществляется страхователем за счет собственных средств с последующим возмещением за счет средств ФСС произведенных страхователем расходов в пределах суммы, заранее согласованной с территориальным органом Фонда.

Чтобы получить разрешение на такое финансирование на следующий год, работодателю нужно до 1 августа текущего года обратиться в территориальный орган ФСС. В 2021 году срок продлили до 1 октября.

К заявлению нужно приложить план предупредительных мер, план финансирования и документы, обосновывающие необходимость финансового обеспечения предупредительных мер.

До 20 ноября (в 2021 году - до 19 ноября) можно обратиться в территориальный орган ФСС с заявлением о внесении изменений в план финансового обеспечения.

После завершения запланированных мероприятий страхователь должен обратиться в ФСС с заявлением о возмещении произведенных расходов на оплату предупредительных мер с представлением отчета и документов, подтверждающих произведенные расходы, не позднее 15 декабря текущего года.

Если заявление подадите после 15 декабря, деньги не возместят.

На предупреждение травматизма и профзаболеваний страхователи могут потратить не более 20 % от суммы страховых взносов за предыдущий календарный год за вычетом пособий по травматизму, оплаченных фондом в том же периоде. Вычитают выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период его лечения и проезда к месту лечения и обратно, в расчетном периоде.

Расчетный период также может быть 3 предшествующих года.

На расчет суммы за 3 предшествующих года имеют право страхователи, которые в предшествующие 2 года не обращались за мерами и имеют численность работников до 100 человек.

Объем средств может быть увеличен до 30 % на весь период лечения и проезда к месту лечения и обратно, при условии направления страхователем этих средств на санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством.

Обратите внимание, если организация не полностью использовала сумму, которую ФСС выделил для финансирования мер предупреждения травматизма, то нужно уведомить об этом фонд. Крайний срок – 10 октября.

Мероприятия по сокращению травматизма

Перечень мероприятий приведен в пункте 3 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных приказом Минтруда России от 14 июля 2021 года № 467н:

- проведение специальной оценки условий труда;

- приведение уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

- обучение по охране труда и (или) обучение по вопросам безопасного ведения работ, в том числе горных работ, а также действиям в случае аварии или инцидента на опасном производственном объекте следующих категорий работников:

- руководителей организаций малого предпринимательства;

- работников организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалистов по охране труда;

- руководителей (в том числе руководителей структурных подразделений) государственных (муниципальных) учреждений;

- руководителей и специалистов служб охраны труда организаций;

- членов комитетов (комиссий) по охране труда;

- уполномоченных (доверенных) лиц по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов;

- отдельных категорий работников организаций, отнесенных в соответствии с действующим законодательством к опасным производственным объектам, подлежащих обязательному обучению по охране труда в или обучению по вопросам безопасного ведения работ, в том числе горных работ, и действиям в случае аварии или инцидента на опасном производственном объекте (в случае, если обучение проводится с отрывом от производства в организации, осуществляющей образовательную деятельность);

На оплату этих мероприятий фирма может потратить не более 20% взносов, перечисленных ею на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в году, предшествующем отчетному, за вычетом расходов на выплату обеспечения по этому виду страхования в том же периоде.

Если страхователь с численностью работающих до 100 человек не осуществлял в течение двух последовательных лет, предшествующих текущему финансовому году, финансовое обеспечение предупредительных мер, объем средств, направляемых таким страхователем на финансовое обеспечение указанных мер, не может превышать:

- 20 процентов сумм страховых взносов, начисленных им за три последовательных года, предшествующих текущему финансовому году, за вычетом расходов на выплату обеспечения по указанному виду страхования за три последовательных календарных года, предшествующих текущему финансовому году;

- сумму страховых взносов, подлежащих перечислению им в территориальный орган Фонда в текущем финансовом году (п. 2 Правил, утвержденных приказом № 467н).

На сумму затрат на спецоценку можно уменьшить и налогооблагаемую прибыль в качестве расходов на обеспечение нормальных условий труда и мер по технике безопасности (подп. 7 п. 1 ст. 264 НК РФ).

Заявление о финансовом обеспечении предупредительных мер

Чтобы воспользоваться этими деньгами, фирма должна до 1 августа (в 2021 году - до 1 октября) текущего года подать заявление в территориальное отделение ФСС России, в котором она состоит на учете (приложение 1 к приказу ФСС РФ от 7 мая 2019 № 237).

Обратите внимание: административный регламент принятия ФСС решения о финансировании санаторно-курортного лечения работников, занятых на работах с вредными или опасными условиями труда, утвержден приказом ФСС РФ от 7 мая 2019 № 237 (далее - Регламент № 237).

Заявление

о финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторамиВ соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Минтруда России от 10 декабря 2012 г. № 580н (далее – Правила), прошу разрешить финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, (далее – финансовое обеспечение предупредительных мер) согласно представленному плану финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее – план финансового обеспечения предупредительных мер).

отчет по установленной форме и документально подтверждать обоснованность произведенных расходов, осуществлять контроль за объемом средств, направленных на финансовое обеспечение предупредительных мер, с учетом расходов, связанных с оплатой пособий по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием и оплатой отпусков застрахованных лиц (сверх ежегодного оплачиваемого отпуска).

К заявлению прилагаются следующие документы:

1) план финансового обеспечения предупредительных мер в 2022 году;

2) копия перечня мероприятий по улучшению условий и охраны труда работников, разработанного по результатам проведения специальной оценки условий труда, и (или) копия (выписка из) коллективного договора (соглашения по охране труда между работодателем и представительным органом работников);

3) другие документы:

![Жукунова А. Л.]()

Вопрос 1. Как правильно начислить оплачиваемые выходные дни по уходу за ребенком инвалидом?

Одному из родителей или опекуну для ухода за ребенком-инвалидом положены четыре дополнительных оплачиваемых выходных дня в месяц (262 ТК РФ):

- эти дни оплачиваются в размере среднего заработка;

- расходы работодателя на оплату этих дней и начисленные страховые взносы возмещает Фонд социального страхования;

- четырехдневный отпуск для ухода за детьми-инвалидами облагается взносами на обязательное пенсионное, медицинское страхование и по ВНиМ, а также взносами на страхование от несчастных случаев. А вот НДФЛ с выплачиваемых сумм удерживать не нужно.

- освобождены от обложения НДФЛ суммы оплаты дополнительных выходных дней родителям, опекунам, попечителям, ухаживающим за детьми-инвалидами. Эта норма применяется с 1 января 2020 года, но в отношении доходов, полученных с налогового периода 2019 года.

Разъяснения, как удерживать НДФЛ с оплаты дополнительных выходных родителю ребенка-инвалида, есть в Письме Минфина России от 16.12.2019 № 03-04-05/98044.

Начисление суммы среднего заработка за четыре дополнительных выходных дня по уходу за ребенком-инвалидом отражается проводками:

- начислена сумма среднего заработка за четыре дополнительных выходных дня по уходу за ребенком-инвалидом: Дт 0 303 02 831 Кт 0 302 66 737;

- начислены страховые взносы на средний заработок: Дт 0 303 02 831 Кт 0 303 ХX 731.

Вопрос 2. Как отразить в табеле дополнительные выходные дни для ухода за ребенком-инвалидом?

Вопрос 3. Про дебиторку по расходам на больничные

Решение

Заявление о возврате суммы излишне уплаченных страховых взносов можно подать в течение трех лет со дня уплаты этой суммы (п. 7 ст. 78 НК РФ).

- Если прошло более трех лет с момента, как возникла дебиторская задолженность, то в возврате переплаты учреждению откажут.

Но заявление на возврат в ФСС написать можно. Для учреждения это будет основанием, чтобы списать безнадежную задолженность, если ФСС откажет вернуть средства из-за того, что истек срок исковой давности.

Решение о списании безнадежной, сомнительной дебиторской задолженности принимается решением профильной комиссии:

- в порядке, установленном учетной политикой учреждения на основании проведенной инвентаризации расчетов.

- Еслине прошло 3 года с момента, как образовалась дебиторская задолженность, то можно вернуть переплату по страховым взносам. Для этого нужно обратиться в налоговую:

ИФНС вернет переплату по взносам на случай временной нетрудоспособности и в связи с материнством:

- форма заявления о возврате есть в Приложении № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@.

Можно зачесть эту переплату. Для этого тоже нужно обратиться в ИФНС с заявлением:

- форма заявления о зачете — в Приложении № 9 того же приказа;

- налоговая зачтет переплату в счет предстоящих платежей по тому же виду взносов или задолженности по пени и штрафам, начисленным в отношении того же вида взносов. Но зачесть можно взносы, которые переплатили не более трех лет назад.

Если переплата возникла по взносам на страхование от несчастных случаев, то обращаться нужно в территориальный орган ФСС РФ.

Вопрос 4. Про учет возврата дебиторской задолженности из ФСС

Ситуация: больничный по беременности и родам оплатили в IV квартале прошлого года. ФСС перечислил средства в этом году. Операция совершалась за счет суммы субсидии, выделенной на выполнение задания учредителя. Как правильно отразить в учете возврат дебиторской задолженности за прошлый год из ФСС?

Решение

Учреждение получило от ФСС возмещение расходов, которое понесло в прошлом году. Сумму надо учесть как возврат дебиторской задолженности прошлых лет (Письмо Минфина России от 18.05.2018 № 02-06-05/33813):

В бухгалтерском учете поступление денежных средств отразите следующими проводками:

- Дт 4 201 11 51 Кт 4 303 02 731 — поступила на лицевой счет учреждения от ФСС дебиторская задолженность прошлых лет по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Вопрос 5. Про КОСГУ и КВР

Вопрос: по какому КОСГУ и КВР перечислить средства за санаторно-курортную путевку бюджетному учреждению с последующим восстановлением из средств ФСС в рамках предупредительных мероприятий по травматизму?

Решение

Учреждения имеют право компенсировать за счет средств ФСС расходы на санаторно-курортное лечение:

- работников, занятых на работах с вредными или опасными производственными факторами;

- предпенсионеров — работников не ранее чем за пять лет до достижения ими пенсионного возраста.

На финансовое обеспечение предупредительных мер по травматизму учреждение может использовать до 20% страховых взносов, начисленных за предыдущий год:

- но сначала из суммы прошлогодних взносов нужно вычесть расходы, на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профзаболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска) на весь период его лечения и проезда к месту лечения и обратно;

- на санаторно-курортное лечение предпенсионеров ФСС позволяет использовать до 30% сумм страховых взносов.

Учреждению нужно обратиться с заявлением о финансовом обеспечении предупредительных мер в территориальный орган Фонда по месту своей регистрации:

- до 1 августа текущего календарного года;

- к заявлению прилагаются документы, перечисленные в п. 4 Приказа Минтруда России от 10.12.2012 № 580н.

Важно: в территориальный орган Фонда нужно будет отчитаться об использовании средств ФСС и предоставить документы, подтверждающие расходы.

Минфин в Письме от 21.11.2018 № 02-05-10/83886 разъяснял, что расходы на обеспечение мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников, в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, нужно отражать по виду расходов 119 и КОСГУ соответственно экономическому содержанию операции.

Учреждения, участвующие в пилотном проекте, утвержденном Постановлением Правительства РФ от 21.04.2011 № 294, оплачивают предупредительные меры за счет собственных средств с последующим возмещением за счет средств бюджета ФСС.

Вопрос 6. Про учет возмещения

Вопрос: как оформить в бухгалтерском учете возмещение за счет средств ФСС расходов на санаторно-курортную путевку работнику бюджетного учреждения — участника пилотного проекта?

Решение

Учреждения-участники пилотного проекта путевки на санаторно-курортное лечение работникам покупают за счет собственных средств. В дальнейшем возмещают их стоимость за счет средств бюджета ФСС.

Бухгалтерские проводки участника пилотного проекта:

- Начислены обязательства по оплате расходов за путевку:

Дт КВР 244 0 401 20 267 Кт КВР 244 0 302 67 73X - Перечислены денежные средства:

Дт КВР 244 0 302 67 83X Кт 000 0 201 11 610 Заб. 18 - Начислена компенсация произведенных расходов:

Дт 0 209 34 561 Кт 0 401 10 134 - Поступили от ФСС средства в возмещение расходов на путевку:

Дт 0 201 11 510 (134 КОСГУ) Кт 0 209 34 661 Заб. 17

Пока сотрудник собирает чемодан, работодатель считает подоходный налог и страховые взносы с отпускных. Всё бы ничего, но считают их в одни дни, а платят в другие. Сейчас мы всё объясним.

Отпускные — это деньги вместо зарплаты за тот период, пока работник кутит в Таиланде. С них, как и с зарплаты, платят налог на доходы физических лиц и взносы в фонды.

В этой статье будет много расчетов: покажем, как считать НДФЛ и взносы, заполнять платежки. На самом деле лучше отдать всё это бухгалтеру, но если хотите сами разобраться — давайте начнем.

![Мария Алексеева]()

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

Бухгалтер начислила Николаю 20 000 рублей отпускных.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

20 000 — 2600 = 17 400 рублей.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

![]()

Самое сложное мы выделили желтым — это коды, статусы и виды операций. Ниже объясняем, как их заполнять

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

КБК — 182 1 01 02010 01 1000 110

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Когда платить взносы с отпускных

Взносы считают в тот же месяц, когда выдали отпускные. Перечислить взносы в налоговую и соцстрах можно позже — до 15-го числа следующего месяца. С компенсациями за отпуск так же.

Николай получил отпускные в конце февраля, а ушел в отпуск 8 марта. Работодатель Кирилла начисляет взносы за февраль, а платит до 15 марта.

Есть отпускные, с которых не нужно платить страховые взносы:

- дополнительный отпуск чернобыльца;

- отпуск для санаторного лечения сотрудника, с которым произошел несчастный случай на работе или профессиональная болезнь.

Теперь переходим к платежке.

Как заполнить платежку на оплату взносов

Платежное поручение заполняется практически так же, как на оплату НДФЛ, меняются только несколько реквизитов.

![Анна Викулина]()

Оперативно настроим тарифы страховых взносов в 1С:ЗУП. Предоставляем гарантии на услуги!

![Консультации по страховым взносам]()

Протестируйте качество нашей работы - первая консультация по страховым взносам в 1С:ЗУП бесплатно!

![Автоматизация расчета зарплаты]()

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

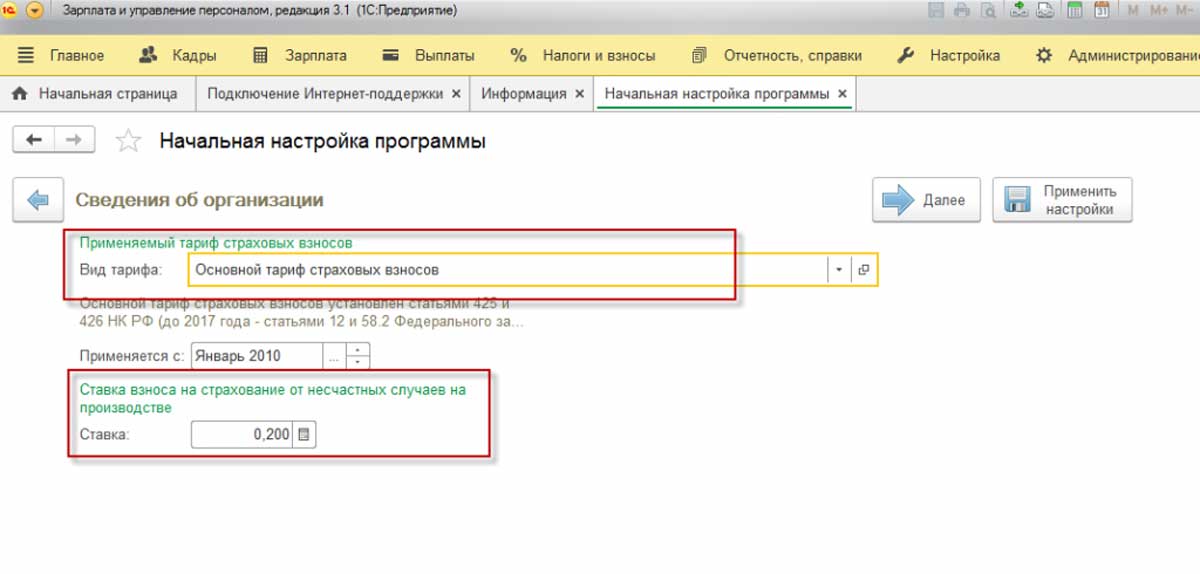

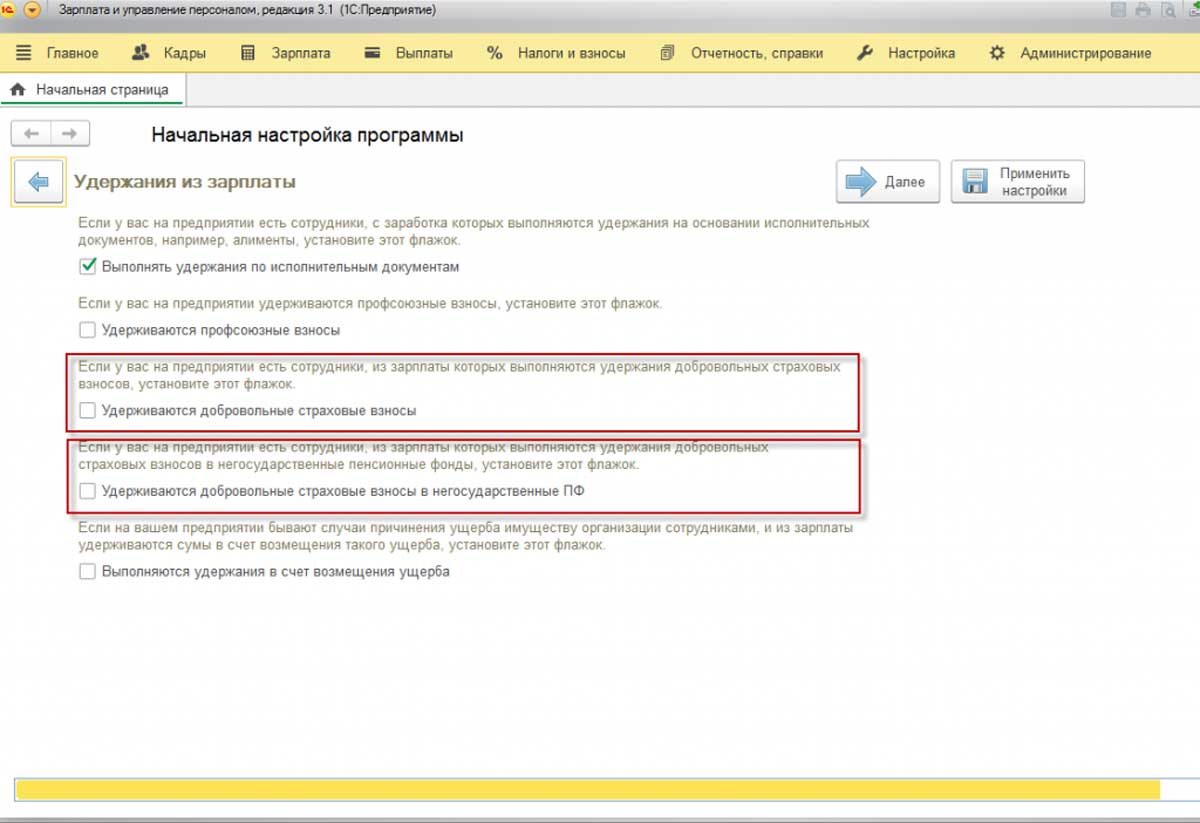

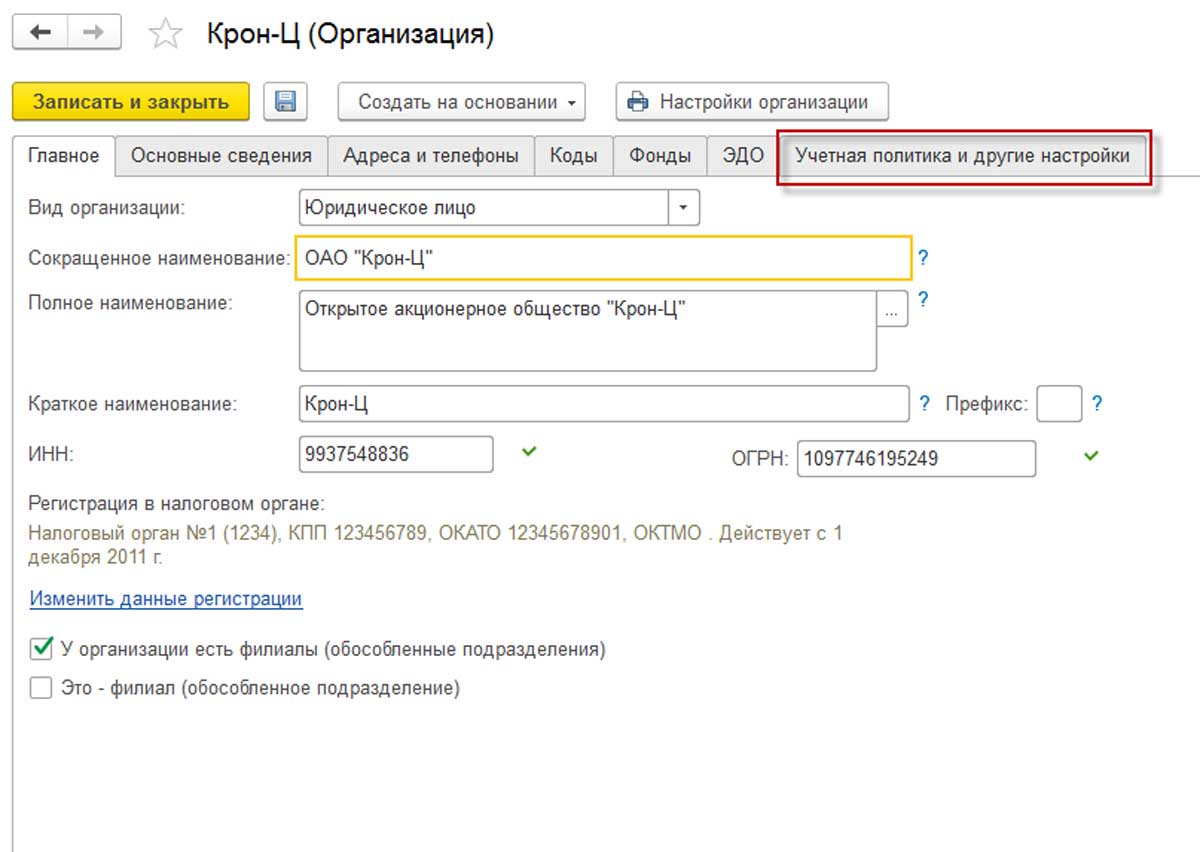

Тарифы страховых взносов могут настраиваться при первом открытии программы, в реквизитах организации (в учетной политике) – это общие тарифы. Кроме того – отклонения от общих тарифов настраиваются в конкретных начислениях, когда какие-то виды выплат не облагаются взносами на социальное страхование или облагаются частично

Настройка страховых взносов в 1С

Если настройка программы вызывает у вас трудности, обратитесь к нашим специалистам.

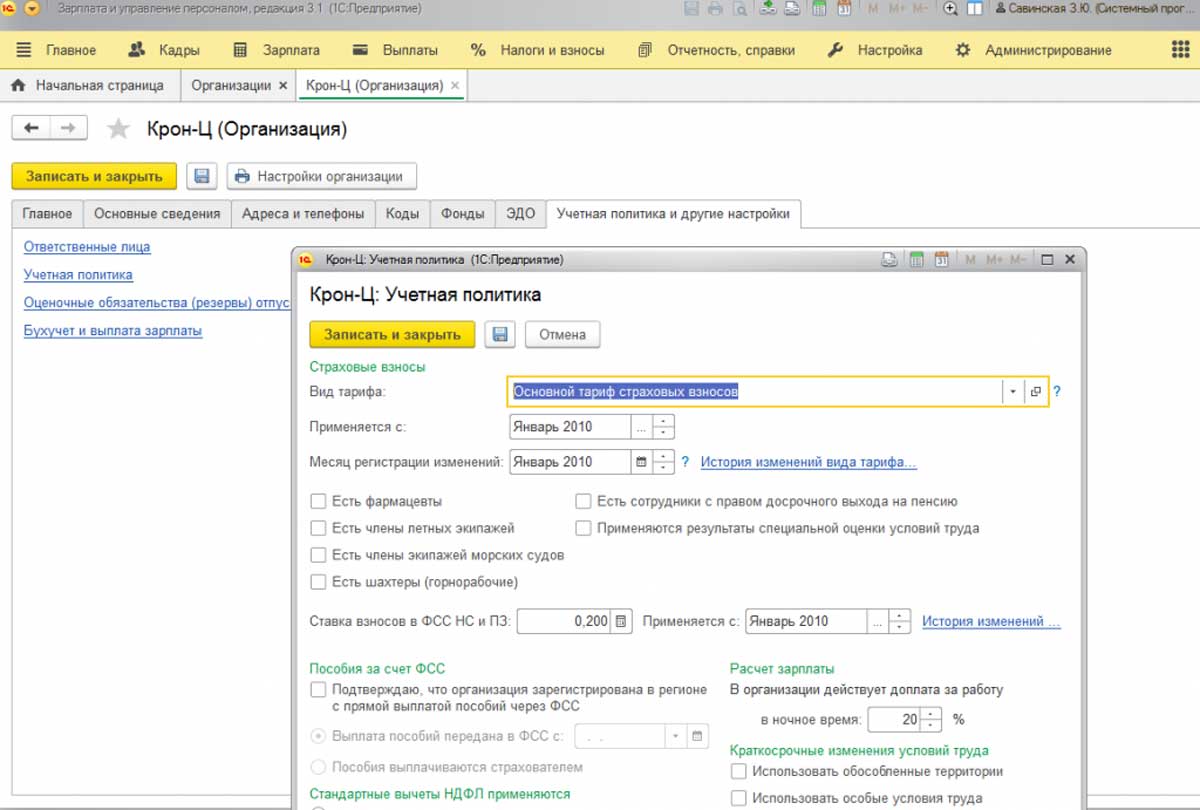

![Рис.1 Настройка страховых взносов в 1С]()

Рис.1 Настройка страховых взносов в 1С

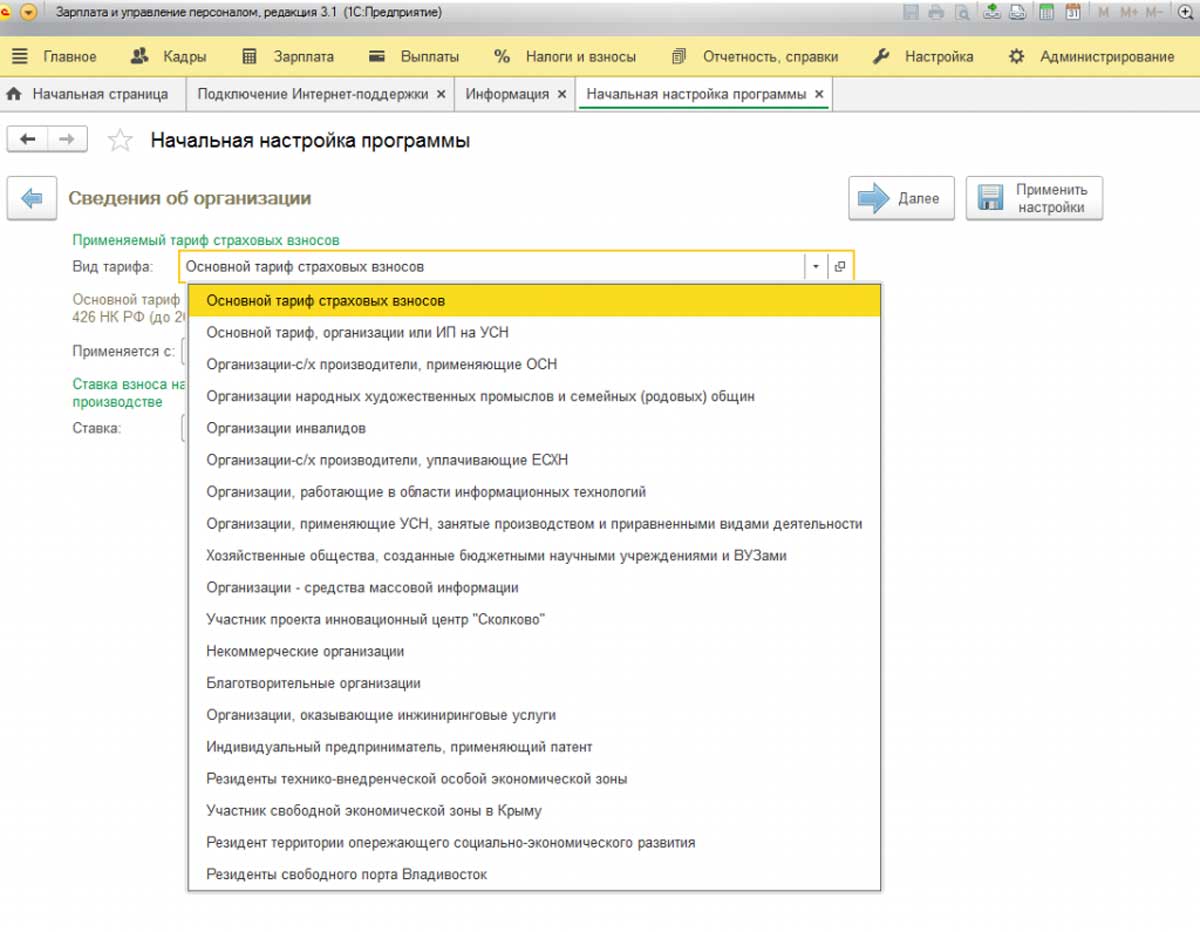

В выпадающем списке показаны виды тарифов, которые применяются в настоящее время на различных предприятиях.

![Рис.2 В выпадающем списке показаны виды тарифов]()

Рис.2 В выпадающем списке показаны виды тарифов

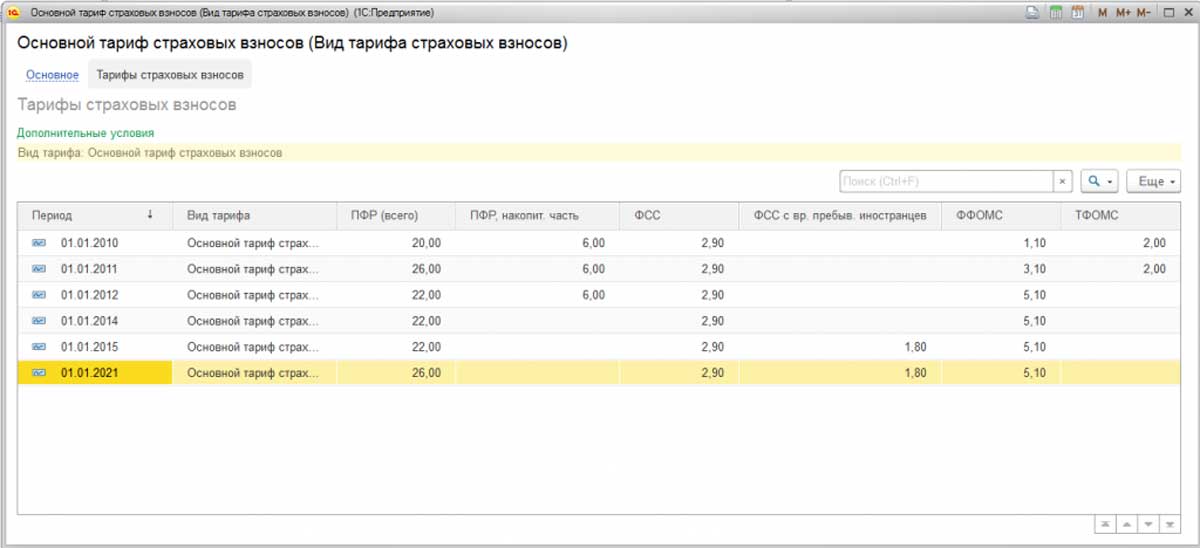

![Рис.3 Основной тариф]()

Рис.3 Основной тариф

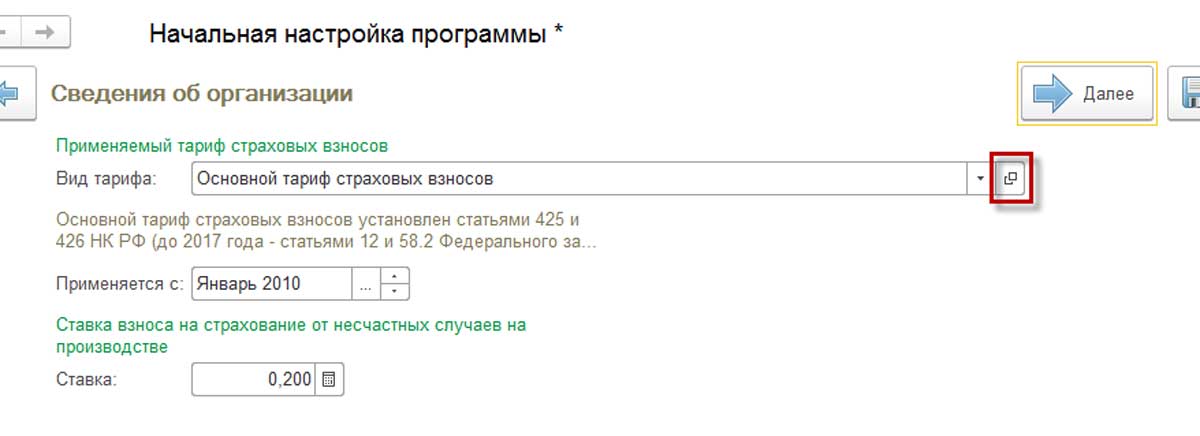

![Рис.4 Посмотреть величину процентов взносов]()

Рис.4 Посмотреть величину процентов взносов

Ниже показаны тарифы организаций на упрощенной системе налогообложения, занимающихся определенными видами деятельности.

![Рис.5 Тарифы организаций на упрощенной системе налогообложения]()

Рис.5 Тарифы организаций на упрощенной системе налогообложения

![Рис.6 Сведения об организации]()

Рис.6 Сведения об организации

![Рис.7 Сотрудники с правом на досрочную пенсию]()

Рис.7 Сотрудники с правом на досрочную пенсию

![Рис.8 Сотрудники, уплачивающие добровольные страховые взносы]()

Рис.8 Сотрудники, уплачивающие добровольные страховые взносы

![Рис.9 Учетная политика]()

Рис.9 Учетная политика

![Рис.10 Учетная политика]()

Рис.10 Учетная политика

![Рис.11 Учетная политика]()

Рис.11 Учетная политика

Работа по определенным должностям (должностям из списка) дает право на досрочное назначение пенсии. В этом случае с работодателя страховых взносов берется больше.

Раньше наличие такой льготной пенсии обуславливалось исключительно названием должности, например, должность электрогазосварщика предполагала занятость во вредных условиях не менее 80% рабочего времени, что подразумевало само собой и досрочную пенсию. Позже ввели такую процедуру, как специальная оценка условий труда, и теперь взносы привязаны к тому, действительно ли существуют вредные условия труда по этой должности на конкретном рабочем месте. Та же должность электрогазосварщика, обеспеченная всевозможными средствами индивидуальной защиты, при этом в цехе, где работают сварщики, со стороны работодателя поддерживаются комфортные условия труда, считающиеся оптимальными или допустимыми, теперь не подразумевает вредности по должности, а значит – и досрочного выхода на пенсию.

Но если условия признаны вредными, работодатель платит взносы, за счет которых будет положена льготная пенсия. Здесь важно помнить, что при отчете в пенсионный фонд о таких взносах, надо проставлять и код условий труда, и код позиции списка. Если вам требуется помощь в настройках страховых взносов, рекомендуем ответственно подойти к данной задаче, чтобы не допускать вопросов со стороны контролирующих органов. Объяснить принцип настроек страховых взносов в 1С:ЗУП и выбрать наиболее оптимальные, вам помогут наши специалисты.

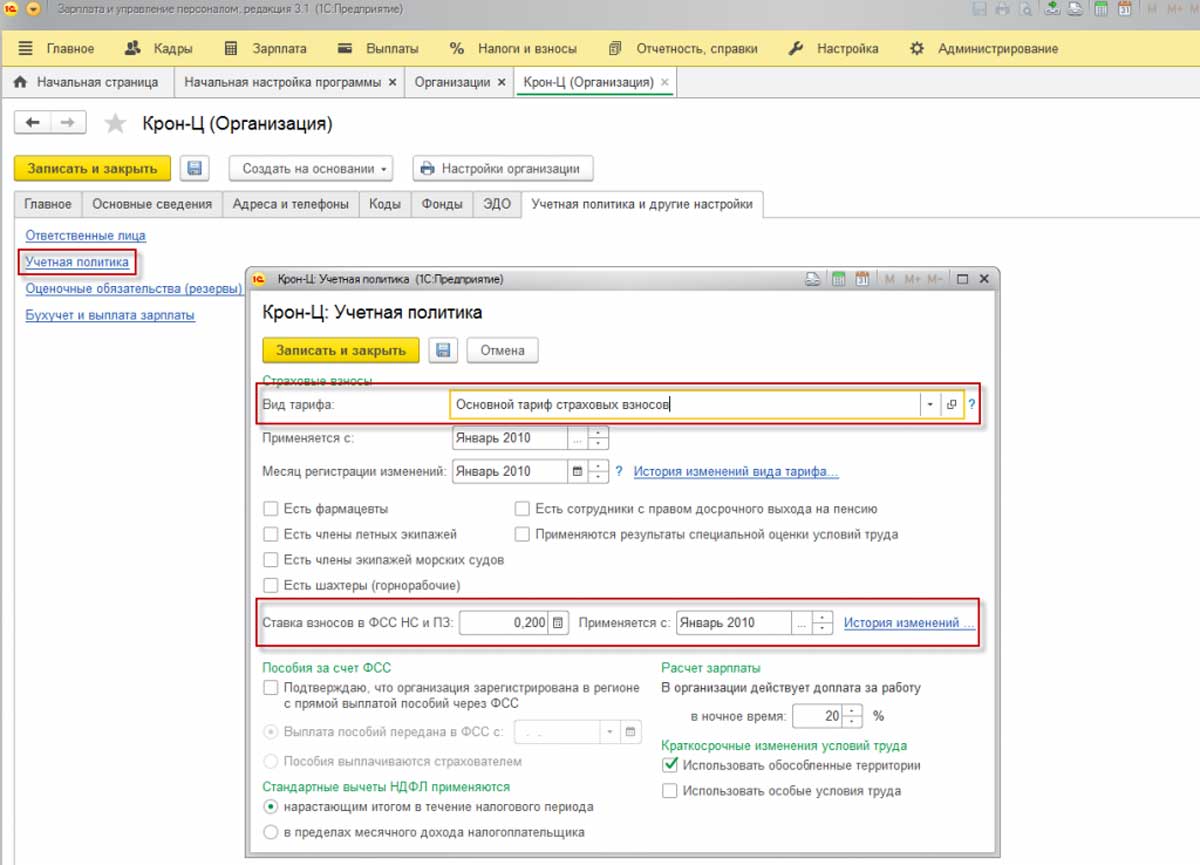

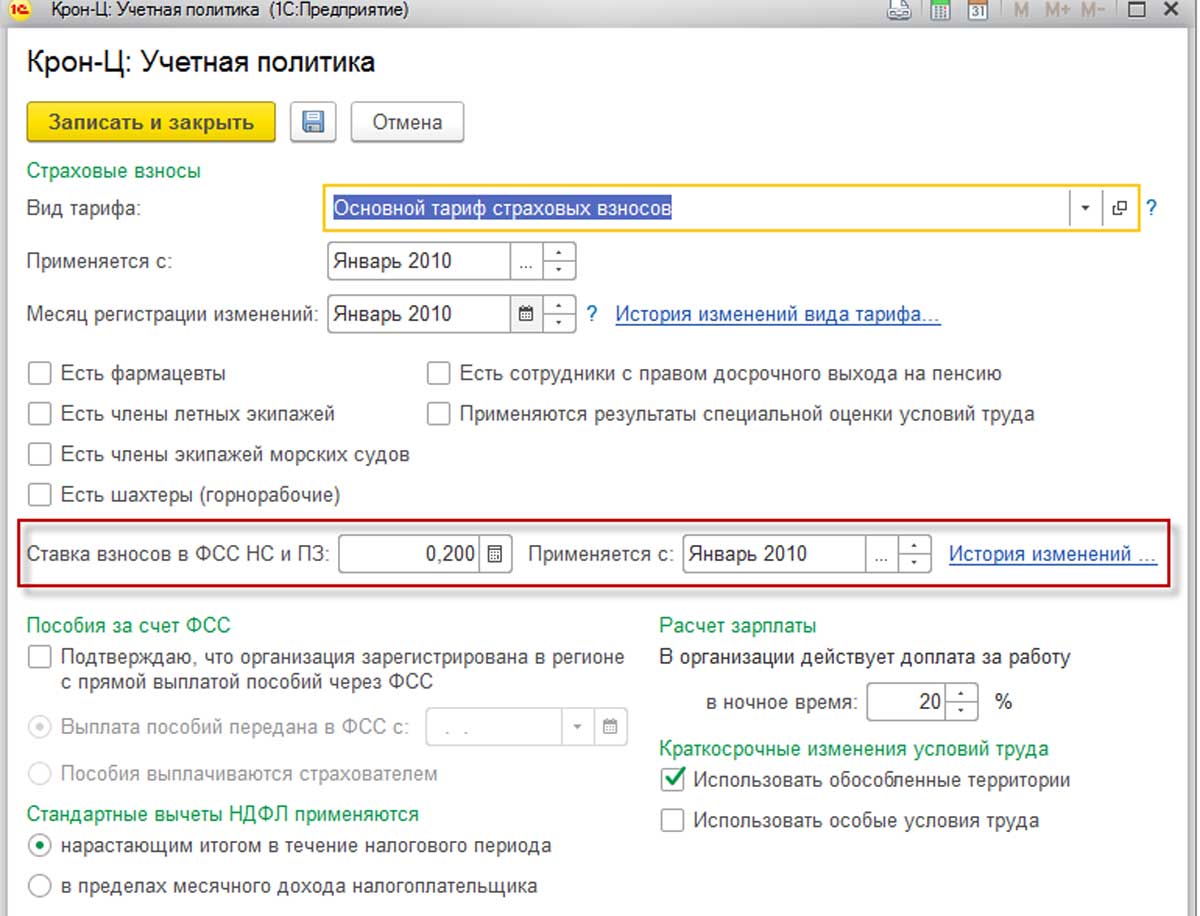

Ставка ФСС от НС и ПЗ

В зависимости от вида деятельности организации ей назначается класс профессионального риска, и фонд социального страхования устанавливает тариф взносов на страхование от несчастных случаев на производстве.

![Рис.12 Ставка ФСС от НС и ПЗ]()

Рис.12 Ставка ФСС от НС и ПЗ

![Рис.13 Особенности расчета взносов]()

Рис.13 Особенности расчета взносов

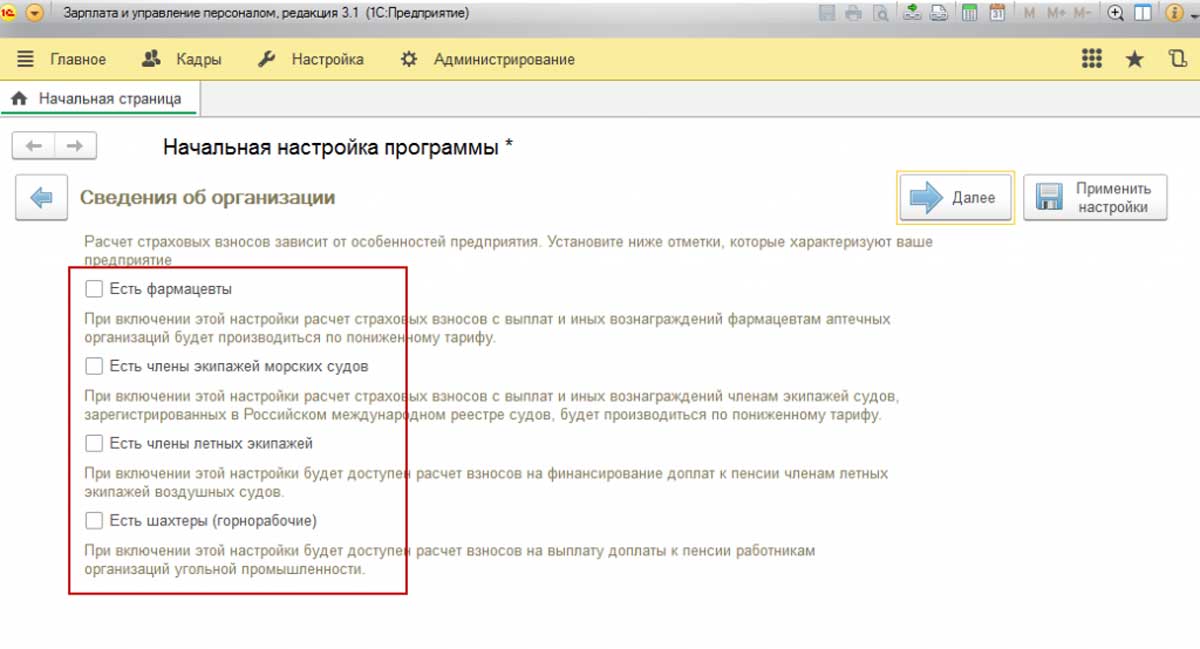

Организации, применяющие ЕНВД и занимающиеся фармацевтической деятельностью, имеют право на применение пониженных тарифов в отношении сотрудников именно фармацевтических должностей.

Чтобы это право зафиксировать в программе, надо поставить флажок в настройках учетной политики. После этого в справочнике должностей также появится возможность отметить должности, по которым взносы с работников их занимающих будут считаться по пониженному тарифу.

Для членов экипажей морских судов такой флажок устанавливается для подразделений (подразделение – это конкретное судно). Члены летных экипажей и шахтеры получают дополнительную пенсию, сверх основной. Для того чтобы профинансировать эту пенсию, работодатели платят дополнительные взносы на обязательное пенсионное страхование – 14% за членов летных экипажей, 6,7 % – за шахтеров, но опять же, не за всех, а за сотрудников определенных должностей. Поэтому ставим флажок в учетной политике, а затем в справочнике Должности (в отчете расчета по страховым взносам есть специальные таблицы, которые в этом случае заполняются).

Читайте также: