Отказ от резерва по отпускам в налоговом учете

Обновлено: 19.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Резерв на оплату отпусков – это обязательство оценочного характера. Предполагает создание источника выплаты средств, который будет применен в будущем. Из резерва делаются выплаты различным сотрудникам на отпуск, а также оплачиваются взносы во внебюджетные фонды.

Что такое резерв?

Резерв должен создаваться всеми предприятиями, которые не находятся на упрощенной системе налогообложения. Это признание своих обязательств по выплате отпускных. Цель создания резерва – фиксирование обязательств компании на конкретный отчетный период. Резерв образуется в следующие периоды:

- на последнее число месячного периода;

- на последнее число квартального периода;

- если предприятие создает только годовую отчетность, резерв формируется на 31 декабря.

Дата создания должна быть прописана в учетной политике организации.

ИНТЕРЕСНО! До 2011 года формирование резерва являлось добровольной мерой предприятия. Создавался он с целью равномерного списания всех трат. Правила создания содержались в пункте 72 Положения по бухгалтерскому учёту (БУ). Однако в январе 2011 года данное положение утратило свою юридическую силу. Его заменили оценочные обязательства. Они зафиксированы в Правилах БУ 8/2010.

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения.

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе. Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

Примеры проводок

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Особенности налогового учета

Формирование резерва в налоговом учете – это не обязанность предприятия. Создавать его можно в добровольном порядке. Данное правило указано в пункте 1 статьи 324.1 НК РФ. Если было принято решение о создании резерва, нужно прописать его в учетной политике. В частности, нужно указать следующие пункты:

- метод резервирования;

- максимальная сумма начислений;

- процент, который помещается в резерв каждый месяц.

Для отражения объема ежемесячных начислений необходимо создать соответствующий расчет. Данная мера является обязательной для всех организаций. Процент начислений – это соотношение годовой суммы трат на отпускные к годовой сумме трат на зарплату.

ВНИМАНИЕ! Выплаты сотрудникам, которые работают на основании гражданско-правового характера, не учитываются в резерве. Связано это с тем, что данным сотрудникам отпуск не предоставляется. К гражданско-правовым договорам относятся, к примеру, договоры подряда. Однако учитывать в резерве нужно траты на дополнительный отпуск. Правило указано в письме Минфина.

В Российской Федерации существуют нормы трудового законодательства, которые работодатель обязан соблюдать. Эти нормы гласят, что сотрудник организации имеет право на оплачиваемый ежегодный отпуск (при официальном трудоустройстве). А при увольнении — сотруднику выплачивают компенсацию за неиспользованные дни отпуска (ст. 114,115,126,127 ТК РФ).

Что такое и зачем создаётся резерв на оплату отпусков разберёмся дальше.

Резерв на оплату отпусков (РО) — источник для покрытия расходов, которые будут осуществлены в будущем.

Простыми словами: накопления организации для покрытия будущих расходов, при условии, что расходы можно посчитать и они наступят обязательно — это и есть резерв на оплату отпусков. На 2021 год резерв на оплату отпусков нужно было создавать в 2020 году.

Для чего создаётся резерв?

РО создаётся как источник финансирования компенсаций за неиспользованный отпуск, отпускных, ежегодных выплат за выслугу лет и взносов во внебюджетные фонды.

Кто создаёт резерв отпусков

Интересный факт — с позиции бухучёта создание резерва рассматривается как обязанность организации, а с позиции налогового учёта — право организации. Разъяснения можно найти в ПБУ 8/2010 — создавать РО должны все юридические лица, кроме организаций, применяющих упрощённые способы ведения бухучёта.

Важно! Не путать с УСН.

В п. 5, ст. 6 402-ФЗ от 06.12.2011 перечислены субъекты, не имеющие права на применение упрощённых способов формирования бухгалтерской отчётности.

Как часто создаётся резерв

Создавая резерв, предприятие выбирает 1 подходящий для себя вариант из 3 возможных:

ВАЖНО! Формирование резерва на конец года разрешено тем организациям, которые составляют отчётность по итогам года.

Подытожим — резерв отпусков создается на отчётную дату. В учётной политике обязательно нужно отразить способ создания РО.

Как рассчитать резерв отпусков

Ни налоговый кодекс, ни ПБУ не дают чётких указаний по расчёту резерва. Каждая организация вынуждена сама устанавливать порядок определения величины РО. Есть общие рекомендации Минфина для бюджетных учреждений (Письмо от 20.05.2015 №02-07-07/28998), как определить величину резерва отпусков.

- Сперва сотрудников организации нужно поделить на группы по принципу: в одну группу попадают работники, доход которых учитывается на одном и том же счёте учёта затрат.

Например: если доход работников учитывается по дебету 44 счёта, то они относятся к одной группе, а работники, чья зарплата учитывается по дебету 20 счёта (основное производство) попадают в другую группу.

- Рассчитываем величину РО и не забываем про взносы во внебюджетные фонды.

Для определения величины РО нужно выбрать способ расчёта:

Способ 1

Используя схему ниже, на каждую отчётную дату, которая закреплена в учётной политике (конец месяца, квартали или года) для каждой группы работников нужно рассчитать РО (исходя из величины среднего дневного дохода, приходящегося на каждого работника).

Способ 1

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Способ 2

Немного упростим задачу, рассчитаем РО не по каждому сотруднику, а сразу по всем работникам, относящихся к одной группе.

Этапы расчёта такие:

Способ 2

Как и в первом способе,найденная сумма является величиной резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Способ 3

Самый простой способ расчёта РО — по итогам прошлого года.

Рассчитывается по формуле:

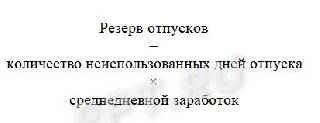

Резерв отпусков = общее число неиспользованных дней отпуска * средний дневной заработок по организации + суммы страховых взносов на получившуюся величину

В любом случае нужно определить, остались ли у организации неиспользованные суммы резерва за прошлый год (Письмо Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

НР = сумма резерва, начисленного за год - фактические расходы на оплату отпусков за год,

где НР — недоиспользованная сумма резерва.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Резервы по отпускам в бухгалтерском и налоговом учете — это аккумулирование средств, которые предназначены для выплаты будущих сумм работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина № 167н от 13.12.2010. Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник будет отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Типовые проводки при начислении резерва отпусков для коммерческих организаций

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета отпускного оценочного обязательства

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2021 в составе внереализационных доходов в размере:

Другие способы расчетов

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу:

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

Особенности формирования оценочного обязательства в бюджетном учреждении

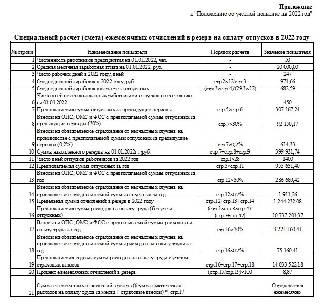

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина № 157н от 01.12.2010 . Минфин в письме № 02-07-07/28998 от 20.05.2015 рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2. Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2. ЗПn — средняя дневная зарплата по каждой категории сотрудников.

В целях оптимизации налоговой нагрузки работодатели могут формировать резерв по отпускам. Это особенно выгодно, когда отпускные периоды сотрудников распределяются неравномерно в течение календарного года и, соответственно, у организации наблюдается резкое колебание нагрузки.

Законодательство о резервах по отпускам

Согласно п. 1 ст. 324.1 НК РФ, компании, которые принимают решение о том, чтобы планомерно отражать в налоговом учете предстоящие расходы по отпускам, обязательно должны включить соответствующее положение в учетную политику для целей налогообложения. При этом следует отразить: какой метод резервирования средств будет использоваться, какова максимальная сумма отчислений и какой ежемесячный процент будет отчисляться в резерв.

Указанные сведения берутся не просто так ─ для документального подтверждения информации следует сформировать особый расчет (или смету).

В этом документе отражается расчет ежемесячной величины отчислений на основании плановой величины расходов на оплату отпусков (с учетом страховых взносов). Законодательно утвержденной формы расчета нет, а потому компании разрабатывают ее самостоятельно и включают в учетную политику в качестве приложения.

Что касается процента отчислений, то он рассчитывается по формуле:

Плановая годовая величина расходов на отпуск / Плановая годовая величина расходов на оплату труда

Согласно п. 3 ст. 324.1 НК РФ, по итогам налогового периода хозяйствующий субъект должен проводить инвентаризацию сформированного резерва по отпускам. Если он использован неполностью, то есть по итогам периода имеются неиспользованные суммы, их нужно включать в базу по налогу на прибыль текущего периода.

Если размера сформированного резерва оказалось недостаточно, то отпускные и страховые взносы по ним, не вошедшие в резерв, включаются в затраты для определения базы по налогу на прибыль.

Особенности формирования резерва по отпускам в 2019 году

Экономическая сущность резерва по отпускам заключается в том, что организация изначально откладывает денежные средства, а в будущем использует их для оплаты отпусков и страховых взносов по ним. При таком подходе расходы будут равномерно распределены в течение календарного года, что позволит организовать налоговую нагрузку с меньшими колебаниями.

Формирование резерва отпусков в налоговом учете ─ это не обязанность, а только право организации, а потому она может воспользоваться им либо нет. Однако вы может использовать это право, только если являетесь плательщиком налога на прибыль, а также используете метод начисления. Если используется кассовый метод, то компании не учитывают расходы на создание резерва и, естественно, его не создают.

Отказаться от формирования резерва отпусков можно, но лишь со следующего года, но никак не в течение текущего.

Отчисления в отпускной резерв включаются в состав расходов по оплате труда, то есть в дальнейшем используются для исчисления налогооблагаемой базы. При этом отчисления относятся на счета учета затрат, связанных с оплатой труда по конкретным категориям персонала.

Если налоговый учет отчислений в резерв отличается от бухгалтерского учета, следует вести специальный налоговый регистр, форма которого разрабатывается компанией самостоятельно. Если же сведения в бухгалтерском и налоговом учете совпадают, то отдельный регистр вести не надо.

Пример расчета процента отчислений в резерв отпусков

Для определения процента отчислений можно использовать формулу:

Планируемая сумма отпускных и взносов / Планируемая сумма по оплате труда и взносам * 100%

Следует отметить, что субъект самостоятельно устанавливает планируемые суммы отпускных, оплаты труда и страхвзносов в соответствии с численностью персонала, тарифными ставками и окладами и т. д.

Для определения ежемесячного размера отчислений с учетом установленного процента используется формула:

Сумма по оплате труда и взносам * Процент

Если в каком-то месяце сумма всех предыдущих отчислений превысила определенный ранее лимит отчислений, то размер отчисления нужно определить по особой формуле:

Предельная величина отчислений в резерв ─ Фактический размер отчислений с начала года

В следующие месяцы отчисления рассчитывать не надо.

Пример

Сумма, руб.

Месяц

Ежемесячные отчисления в резерв

Каждая сумма, рассчитанная в конкретном месяце, может быть включена в расходы на оплату труда при определении налогооблагаемой базы по налогу на прибыль. При достижении рассчитанного лимита данные отчисления не рассчитываются и не используются в качестве расходов.

О резерве отпусков в бухгалтерском учете читайте в этой статье.

Читайте также:

- Как переписать квартиру на другого человека без уплаты налогов

- Образец заполнения заявления о предоставлении налоговой льготы по транспортному налогу

- Нарушение процессуальных сроков налоговым органом

- Через сколько приходит возврат налога после подачи заявления

- Отчет по иностранным компаниям в налоговую