Отчетность за 2018 год усн

Обновлено: 05.07.2024

Годовую декларацию упрощенцы сдают:

- не позднее 31 марта года, следующего за отчетным — если упрощенец юрлицо;

- не позднее 30 апреля года, следующего за отчетным — если упрощенец является индивидуальным предпринимателем.

В 2019 году крайние сроки сдачи декларации по УСН за 2018 год:

- для юрлиц — 01.04.2019 (перенос с воскресенья 31 марта);

- для ИП — 30.04.2019.

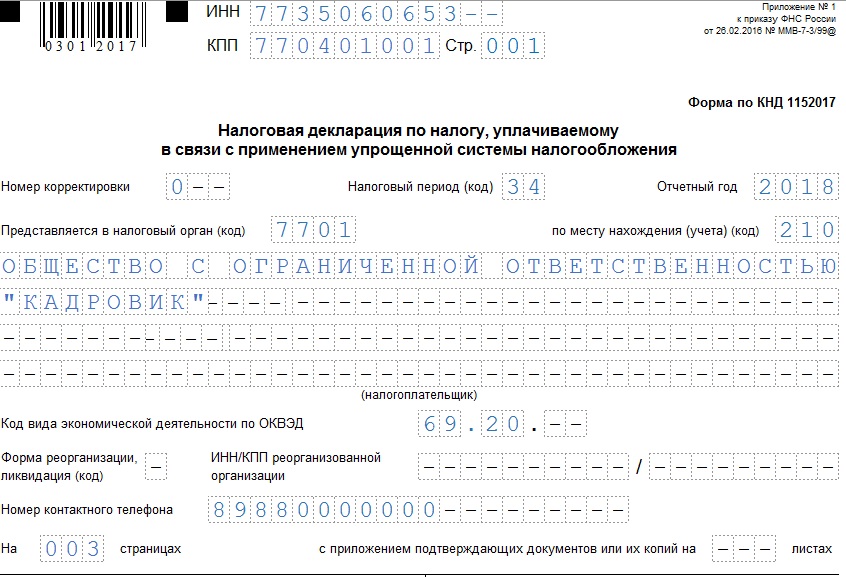

В 2019 году действует бланк декларации, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Он предназначен как для упрощенцев, которые платят налог с доходов, так и для упрощенцев, уплачивающих налог с разницы между доходами и расходами.

- титульный лист;

- Раздел 1.1, в котором фиксируются суммы авансовых платежей и налога к уплате/уменьшению по итогам года;

- Раздел 2.1.1, где указывается размер доходов, налоговая ставка, авансы налогоплательщика и уплаченные страховые взносы, взносы по договорам добровольного страхования и пособия по нетрудоспособности.

Также может понадобиться заполнить Раздел 2.1.2, посвященный торговому сбору, и Раздел 3 — предназначенный для отчета о целевом финансировании налогоплательщика. Эти разделы заполняются только при необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Порядок оформления декларации прописан в Приложении 3 к приказу ФНС № ММВ-7-3/99@.

Напомним общие правила:

- Суммы указываем в полных рублях, округляем по правилам математики: 50 копеек и более округляем до полного рубля.

- Декларация имеет сквозную нумерацию.

- Листы и разделы, на которых показатели отсутствуют, не предоставляем.

- Если декларацию заполняете от руки, чернила должны быть черные, фиолетовые либо синие. Исправлять корректором ошибки нельзя. Мы рекомендуем при обнаружении ошибки переписать начисто лист, где была допущена ошибка.

- Если декларацию заполняете на компьютере, а потом распечатываете, то недопустима двусторонняя печать. Листы декларации скрепляем только скрепкой, не степлером.

- Показатели заполняем слева направо, начиная с крайней левой ячейки. Но если декларацию заполняете с использованием программы для ведения учета и сдачи отчетности, числовые показатели выравнивайте по правому полю отчета.

- Текстовые поля заполняем заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставим прочерк. Если какая-то строка заполняется не полностью, то в незаполненных ячейках строки тоже поставьте прочерк.

- На каждой странице декларации укажите ИНН (обязательно) и КПП (если есть).

В программных комплексах для ведения учета и сдачи отчетности все эти требования к заполнению декларации уже соблюдены.

На титульнике также проставьте:

- год, за который предоставляется декларация;

- код налогового органа;

- полное наименование фирмы или построчно ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополнительных листов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

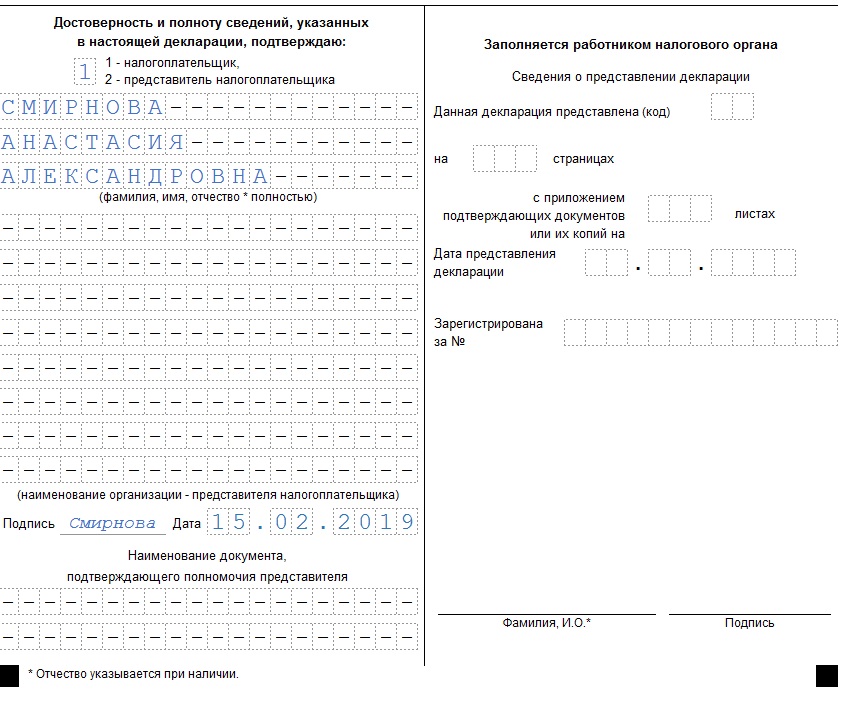

Также на титульнике указывается ФИО руководителя организации, его личная подпись и дата подписания отчета. Предприниматели повторно ФИО не указывают, а только подписываются и ставят дату подписания. Если отчет сдает представитель налогоплательщика, то он указывает построчно свои ФИО, ставит подпись и дату. Также нужно будет указать документ, подтверждающий полномочия представителя налогоплательщика.

Раздел 1.1 декларации УСН за 2018 год заполняйте следующим образом:

В конце раздела 1.1 должна быть подпись лица, отвечающего за достоверность данных (то же лицо, что и на титульном листе), и дата подписания раздела.

Раздел 2.1.1 заполняем следующим образом:

Пример

| Отчетный период | Сумма доходов, руб. | Номер строки в разделе 2.1.1 | Фонд оплаты труда, руб. | Взносы с фонда оплаты труда, руб. | Номер строки в разделе 2.1.1 | Налог к уплате, руб. | Номер строки в разделе | Налог к уплате с учетом страховых взносов за сотрудников, руб. | Аванс и годовой налог, руб. | Номер строки в разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитывается как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчета;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу УСН-декларации

За опоздание со сдачей отчета предусмотрены следующие штрафы:

- если упрощенный налог был уплачен — 1 тыс. руб.;

- если упрощенный налог не был уплачен — 5% суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно уменьшить, если есть смягчающие обстоятельства (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь и должностное лицо компании — человека, ответственного за своевременную сдачу отчетности в госорганы. Чаще всего, это главбух либо сам ИП или директор компании. Ему может быть вынесено предупреждение или наложен штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки отчета превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Календарь бухгалтера 2022 - УСН поможет сориентироваться в определении крайних сроков сдачи отчетности и осуществления платежей во все необходимые инстанции. Он увяжет их с периодами сдачи отчетности, видами отчетов, которые нужно подготовить, видами оплачиваемых налогов и взносов, и в итоге поможет бухгалтеру эффективно организовать свою работу.

Состав официального календаря бухгалтера

Официальным календарем могут пользоваться бухгалтеры всех организаций, в том числе ведущие учет на УСН.

Календарь, представленный в справочно-правовых системах, как правило, состоит из 4 частей:

- Календарь по установленным датам , которые одинаковы для всех. Выглядит он как обычный календарь с датами, помеченными гиперссылками. По ним можно пройти и посмотреть, какой вид отчетности или платежа приходится на эту дату и какого плательщика он касается.

- Календарь по неустановленным датам . Эти даты относятся к каким-либо определенным событиям. Здесь приведен список всех официальных нормативных актов, в которых можно уточнить вопросы, касающиеся сдачи отчетности и оплаты. Но если речь идет об УСН, такой календарь не подходит.

- Группировка дат по событиям . Этот табличный список может быть очень полезен, если перед глазами есть перечень налогов, которые нужно платить или по которым должен отчитываться налогоплательщик. Здесь перечислены все события и приведены даты. Упрощенная система налогообложения выделена отдельной строкой.

- Правила переноса сроков . Содержит список всех постановлений, касающихся этих правил.

В целом ориентироваться в календаре бухгалтера достаточно просто. Однако если речь идет только об УСН, то нужно внимательно следить за тем, какие даты относятся исключительно к этому режиму. Многие его даты легко запомнить, потому что варианты сроков для УСН не отличаются разнообразием. Для них, как и для всех сроков, касающихся сдачи отчетности и уплаты налогов, действует правило переноса даты, попадающей на выходной день, на ближайший следующий рабочий день.

Обратите внимание, что в календаре не приведены сведения о сроках уплаты:

- НДФЛ, подчиняющихся своим особым правилам;

- региональных налогов и сборов, сроки которых устанавливаются законами субъектов РФ и могут существенно различаться.

Если не сдать отчеты в ИФНС или Фонды своевременно, будут наложены санкции как на фирму, так и на должностных лиц. Об ответственности за просрочку сдачи деклараций и расчетов узнайте в Готовом решении КонсультантПлюс, получив пробный доступ бесплатно.

Что и когда сдавать в Пенсионный фонд на УСН

Отчетность, сдаваемая в ПФР, касается только работодателей. Состоит она:

- из отчетности по стажу работников (формы СЗВ-СТАЖ и ОДВ-1), сдаваемой по завершении каждого года не позднее 1 марта следующего за ним года;

- сведений о застрахованных лицах, трудившихся у работодателя в прошедшем месяце (форма СЗВ-М), подаваемых не позднее 15 числа месяца, следующего за отчетным.

- сведений о трудовой деятельности работников (СЗВ-ТД), направляемых ежемесячно до 15 числа (кроме приема сотрудника на работу и увольнения, когда отчет подается не позднее, чем на следующий день).

Что и когда сдавать и платить в Фонд соцстрахования на УСН

В ФСС работодателям по-прежнему нужно сдавать ежеквартальный отчет по взносам на травматизм (форма 4-ФСС), представляя его в месяце, наступающем по завершении каждого из кварталов, не позднее:

- 20 числа, если отчет сдается на бумаге (это доступно страхователям со среднесписочной численностью работников не более 25 человек);

- 25 числа, если его подают электронно.

И оплачиваются они по-прежнему в ФСС с той же периодичностью (ежемесячно) и в тот же срок (не позднее 15 числа месяца, идущего вслед за отчетным).

Подробнее об этих взносах – в этом материале.

Сохранилась и необходимость ежегодного подтверждения вида деятельности, осуществляемого страхователем. Документы для этого, составленные по данным прошедшего года, нужно сдать в ФСС не позднее 15 апреля следующего за ним года.

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления для фирм и ИП различаются: организации декларацию сдают раньше — не позднее 31 марта года, наступающего после отчетного, а предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 30 апреля. В 2022 году эти сроки таковы:

- для организаций - 31.03.2022;

- для ИП - 04.05.2022 (за счет переноса с выходного дня 30.04.2022 на ближайший рабочий день).

Платят УСН-налог ежеквартально (авансовые платежи) в срок не позднее 25 числа месяца, наступающего по окончании очередного квартала. Платеж по итогам года осуществляется в сроки, совпадающие с датами подачи УСН-отчетности и поэтому различающиеся для юрлиц и ИП.

Если у организации есть основания для начисления и уплаты земельного, транспортного или водного налога, налога на имущество от кадастровой стоимости, то она сдает отчетность по ним (не декларируются транспортный и земельный налоги) и осуществляет платежи в законодательно установленные для этого сроки. Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС:

- ежеквартальный сводный отчет по страховым взносам, сдаваемый в срок не позднее 30 числа месяца, наступающего после отчетного квартала;

- ежеквартальный отчет, отражающий суммы и сроки причитающегося к уплате НДФЛ (форма 6-НДФЛ), который сдается в срок не позже последнего числа месяца, наступающего за соответствующим кварталом, и не позднее 1 марта года, следующего за отчетным годом, если в отчете речь идет о последнем квартале отчетного года. Начиная с отчетности за 2021 год, в состав 6-НДФЛ входит форма 2-НДФЛ.

Оплата страховых взносов, уплачиваемых в ИФНС, осуществляется ежемесячно в срок не позднее 15 числа месяца, идущего за оплачиваемым.

Для ИП на упрощенке отчетность по бухгалтерии не обязательна.

Налогоплательщикам, применяющим УСН, сдавать отчетность придется не только в адрес Федеральной налоговой службы, но и в другие контролирующие органы. В НК РФ утверждено, какие отчеты сдает ООО на УСН с работниками в 2021 году и в какие сроки их необходимо предоставить. Перечень отчетных форм для ИП устанавливается в индивидуальном порядке. За просрочку или неверные сведения контролеры выставляют значительные штрафы и административные взыскания.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить и вовремя сдать все отчеты.

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций обязательными являются итоговая бухгалтерская, налоговая и статистическая отчетность, ежемесячные и квартальные формы, отчеты во внебюджетные фонды.

Актуальная таблица и сроки сдачи отчетности ООО на УСН в 2021 году (годовые формы).

Сроки сдачи годовой отчетности за 2020 год при УСН

Хозяйствующие субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН состав форм утверждает Росстат. Узнавайте, какие формы необходимо сдавать вашей компании, на официальном сайте органов статистики. Потребуется только ИНН.

Помимо годовых, организации на упрощенке обязаны сдавать квартальный отчет в налоговую: для ООО обязательны РСВ и 6-НДФЛ. Кроме того, ежеквартально подаются отчетные документы в ФСС, ПФР и Росстат. Перечень форм для статистики отличается для каждого респондента по отраслевому признаку и выборке ведомства, а вот отчетность во внебюджетные фонды едина для всех организаций.

Ежеквартальная таблица отчетов ООО на УСН в 2021 году — в ФНС, ФСС, ПФР.

30.04.2021 (за 1 квартал 2021)

02.08.2021 (за 2 квартал 2021)

01.11.2021 (за 3 квартал 2021)

01.03.2022 (за 2021 год)

30.04.2021 (за 1 квартал 2021)

30.07.2021 (за 2 квартал 2021)

01.11.2021 (за 3 квартал 2021)

- 20.01.2021;

- 20.04.2021;

- 20.07.2021;

- 20.10.2021;

- 20.01.2022.

- 25.01.2021;

- 26.04.2021;

- 26.07.2021;

- 25.10.2021;

- 25.01.2022.

Приведем общий перечень, какие отчеты сдает ООО на УСН в 2020 году с работниками, в таблице (за 2020 год и в 2021 году).

| Контролирующий орган | Отчетная форма |

|---|---|

| ФНС | Декларация по УСН |

| 6-НДФЛ | |

| 2-НДФЛ | |

| ЕРСВ | |

| ПФР | СЗВ-СТАЖ |

| СЗВ-М | |

| СЗВ-ТД | |

| ФСС | 4-ФСС |

| Подтверждение вида деятельности (ООО — до 15.04.2021) |

Налоговый кодекс регламентирует, какую отчетность сдает ООО на УСН без работников за 2020 год и в течение 2021, — отсутствие служащих не освобождает организацию от обязанности предоставлять отчетность, предписанную выбранным режимом. То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

Полная таблица отчетности при УСН в 2021 году для ООО по календарю бухгалтера на 2021 год (для организаций без работников).

30.04.2021 (за 1 квартал 2021)

30.07.2021 (за 2 квартал 2021)

01.11.2021 (за 3 квартал 2021)

30.04.2021 (за 1 квартал 2021)

02.08.2021 (за 2 квартал 2021)

01.11.2021 (за 3 квартал 2021)

01.03.2022 (за 2021 год)

- 20.01.2021;

- 20.04.2021;

- 20.07.2021;

- 20.10.2021;

- 20.01.2022.

- 25.01.2021;

- 26.04.2021;

- 26.07.2021;

- 25.10.2021;

- 25.01.2022.

В главе 26.2 НК РФ указано, какие отчеты сдавать ООО на упрощенке (6 процентов) в 2021 году, — всю отчетность, обязательную для упрощенной системы налогообложения. Исключений и разграничений по способу учета (доходы, доходы минус расходы) не предусмотрено.

Отчеты предпринимателей

Обязательная отчетность ИП на УСН в 2021 без работников существенно сокращена. Индивидуальный предприниматель, в штате которого отсутствуют наемные сотрудники, обязан сдать в ИФНС только один бланк — налоговую декларацию по УСН. Срок предоставления — до 30.04.2021.

Коммерсанты вправе не сдавать бухгалтерскую финансовую отчетность, так как эта категория налогоплательщиков освобождена от обязательного ведения бухгалтерского учета.

Если предприниматель для осуществления деятельности нанимает работников, то придется формировать дополнительные отчеты. Вся зарплатная отчетность и отчеты работодателей (2-НДФЛ, 6-НДФЛ, РСВ) для ИП имеет аналогичный состав, что и для организаций.

Представим в таблице все отчеты, которые сдают ИП на УСН с работниками.

Если последняя дата предоставления информации выпадает на выходной, праздничный нерабочий день, то сдать отчет разрешено в первый рабочий день. Это общепринятые нормы. Но контролеры не рекомендуют откладывать сдачу отчетов на последний день. А для отдельных форм предусмотрено новое условие — обязательная отметка о принятии для отчетного документа, то есть получение официального уведомления от контролирующего органа. Такие правила действуют для пенсионных отчетов, начиная с 3 квартала 2018.

Годовую декларацию упрощенцы сдают:

- не позднее 31 марта года, следующего за отчетным — если упрощенец юрлицо;

- не позднее 30 апреля года, следующего за отчетным — если упрощенец является индивидуальным предпринимателем.

В 2019 году крайние сроки сдачи декларации по УСН за 2018 год:

- для юрлиц — 01.04.2019 (перенос с воскресенья 31 марта);

- для ИП — 30.04.2019.

В 2019 году действует бланк декларации, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Он предназначен как для упрощенцев, которые платят налог с доходов, так и для упрощенцев, уплачивающих налог с разницы между доходами и расходами.

- титульный лист;

- Раздел 1.1, в котором фиксируются суммы авансовых платежей и налога к уплате/уменьшению по итогам года;

- Раздел 2.1.1, где указывается размер доходов, налоговая ставка, авансы налогоплательщика и уплаченные страховые взносы, взносы по договорам добровольного страхования и пособия по нетрудоспособности.

Также может понадобиться заполнить Раздел 2.1.2, посвященный торговому сбору, и Раздел 3 — предназначенный для отчета о целевом финансировании налогоплательщика. Эти разделы заполняются только при необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Порядок оформления декларации прописан в Приложении 3 к приказу ФНС № ММВ-7-3/99@.

Напомним общие правила:

- Суммы указываем в полных рублях, округляем по правилам математики: 50 копеек и более округляем до полного рубля.

- Декларация имеет сквозную нумерацию.

- Листы и разделы, на которых показатели отсутствуют, не предоставляем.

- Если декларацию заполняете от руки, чернила должны быть черные, фиолетовые либо синие. Исправлять корректором ошибки нельзя. Мы рекомендуем при обнаружении ошибки переписать начисто лист, где была допущена ошибка.

- Если декларацию заполняете на компьютере, а потом распечатываете, то недопустима двусторонняя печать. Листы декларации скрепляем только скрепкой, не степлером.

- Показатели заполняем слева направо, начиная с крайней левой ячейки. Но если декларацию заполняете с использованием программы для ведения учета и сдачи отчетности, числовые показатели выравнивайте по правому полю отчета.

- Текстовые поля заполняем заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставим прочерк. Если какая-то строка заполняется не полностью, то в незаполненных ячейках строки тоже поставьте прочерк.

- На каждой странице декларации укажите ИНН (обязательно) и КПП (если есть).

В программных комплексах для ведения учета и сдачи отчетности все эти требования к заполнению декларации уже соблюдены.

На титульнике также проставьте:

- год, за который предоставляется декларация;

- код налогового органа;

- полное наименование фирмы или построчно ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополнительных листов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

Также на титульнике указывается ФИО руководителя организации, его личная подпись и дата подписания отчета. Предприниматели повторно ФИО не указывают, а только подписываются и ставят дату подписания. Если отчет сдает представитель налогоплательщика, то он указывает построчно свои ФИО, ставит подпись и дату. Также нужно будет указать документ, подтверждающий полномочия представителя налогоплательщика.

Раздел 1.1 декларации УСН за 2018 год заполняйте следующим образом:

В конце раздела 1.1 должна быть подпись лица, отвечающего за достоверность данных (то же лицо, что и на титульном листе), и дата подписания раздела.

Раздел 2.1.1 заполняем следующим образом:

Пример

| Отчетный период | Сумма доходов, руб. | Номер строки в разделе 2.1.1 | Фонд оплаты труда, руб. | Взносы с фонда оплаты труда, руб. | Номер строки в разделе 2.1.1 | Налог к уплате, руб. | Номер строки в разделе | Налог к уплате с учетом страховых взносов за сотрудников, руб. | Аванс и годовой налог, руб. | Номер строки в разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитывается как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчета;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу УСН-декларации

За опоздание со сдачей отчета предусмотрены следующие штрафы:

- если упрощенный налог был уплачен — 1 тыс. руб.;

- если упрощенный налог не был уплачен — 5% суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно уменьшить, если есть смягчающие обстоятельства (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь и должностное лицо компании — человека, ответственного за своевременную сдачу отчетности в госорганы. Чаще всего, это главбух либо сам ИП или директор компании. Ему может быть вынесено предупреждение или наложен штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки отчета превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Читайте также:

- Подача формы 14001 в налоговую через нотариуса

- Рассчитайте размер претензии поставщику если по договору поставки согласован штраф

- Штраф за нарушение санитарных норм и правил на юр лицо рб

- Разница между выручкой от реализации без учета косвенных налогов и себестоимостью называется

- Виды налоговых проверок реферат