Остаток на счете 08 при усн

Обновлено: 27.04.2024

Счет 08 "Вложения во внеоборотные активы" предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 "Вложения во внеоборотные активы" могут быть открыты субсчета:

По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счетов 01"Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы" и др.

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости. Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 "Животные на выращивании и откорме" в дебет счета 08 "Вложения во внеоборотные активы" по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо. При переводе молодняка в основное стадо дебетуется счет 01 "Основные средства" и кредитуется счет 08 "Вложения во внеоборотные активы". В конце отчетного года после составления отчетной калькуляции разница между указанной стоимостью переведенного в течение отчетного года молодняка скота и его фактической себестоимостью списывается дополнительно или сторнируется со счета 11 "Животные на выращивании и откорме" на счет 08 "Вложения во внеоборотные активы" при одновременном уточнении оценки скота на счете 01 "Основные средства".

Приобретенные взрослые животные приходуются по дебету счета 08 "Вложения во внеоборотные активы" по фактической себестоимости их приобретения, включая расходы по доставке. Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой добавляются фактические расходы по доставке их в организацию.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства".

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, списываются с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 04 "Нематериальные активы".

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых не подлежат применению в производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд, или по которым не получены положительные результаты, списываются с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 91 "Прочие доходы и расходы".

Сальдо по счету 08 "Вложения во внеоборотные активы" отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 "Вложения во внеоборотные активы", их стоимость списывается в дебет счета 91 "Прочие доходы и расходы".

Аналитический учет по счету 08 "Вложения во внеоборотные активы" ведется:

по затратам, связанным со строительством и приобретением основных средств, - по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям;

по затратам, связанным с приобретением нематериальных активов, - по каждому приобретенному объекту;

по затратам, связанным с формированием основного стада, - по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.);

по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ - по видам работ, договорам (заказам).

Что изменилось

Помимо этого, в программе доступен новый ОКОФ ОК 013-2014, действующий с 01.01.2017 (Постановление Правительства РФ от 07.07.2016 № 640). Компании при введении в эксплуатацию новых ОС должны определять сроки амортизации в налоговом учете, основываясь на новом классификаторе основных средств, включаемых в амортизационные группы. По уже эксплуатируемым ОС пересчитывать норму амортизации из-за изменения классификатора не нужно.

План счетов – новые субсчета к счету 08.04

Проводки с использованием субсчета формируются автоматически при записи документов:

- Поступление (акт накладная) с видом операции Оборудование;

- Поступление доп. расходов;

- Принятие к учету ОС.

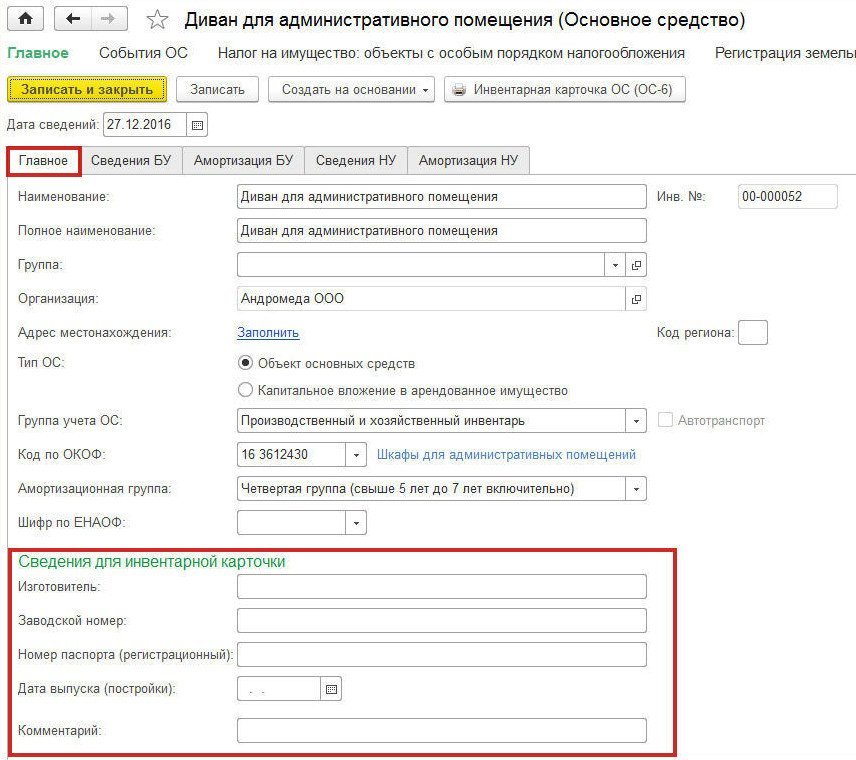

Прежняя форма элемента справочника Основные средства содержала четыре закладки: Главное, Сведения БУ, Сведения НУ и Дополнительно. При вводе нового элемента пользователь обычно заполнял только сведения на закладке Главное. Сведения на закладках Сведения БУ и Сведения НУ заполнялись автоматически после принятия к учету, ввода в эксплуатацию и регистрации иных событий, происходящих с основным средством.

Закладка Дополнительно содержит сведения, предназначенные для заполнения инвентарной карточки, при этом реквизит Дата выпуска (постройки) в некоторых случаях может влиять на ставку транспортного налога. Между тем, про закладку Дополнительно пользователь зачастую забывал.

Теперь форма элемента справочника основного средства содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете (рис. 1). Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда теперь вынесена и группа реквизитов Сведения для инвентарной карточки), а все остальные закладки заполняются в программе автоматически.

Рис. 1. Карточка основного средства

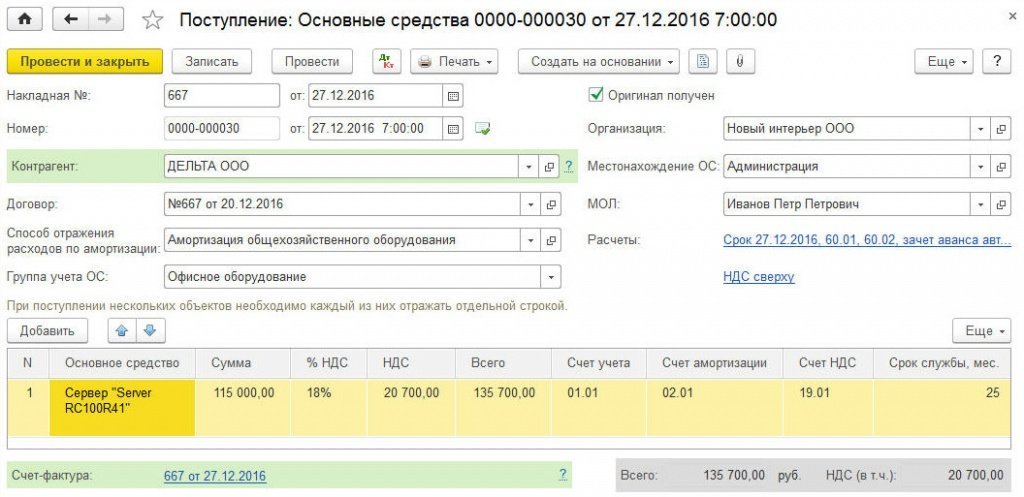

Новый вид поступления

В документе Поступление (акт, накладная) появился новый вид операции Основные средства. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Поступление основных средств.

Вид операции Основные средства предназначен для одновременного отражения поступления и принятия к учету основных средств, которые не требуют монтажа и дополнительных расходов (например, компьютеров, оргтехники, офисной мебели и т. д.). В шапке документа наряду с другими реквизитами нужно указать Способ отражения расходов по амортизации, Группу учета ОС, Местонахождение ОС и МОЛ (материально ответственное лицо). В табличной части нужно указать наименование приобретенного объекта, его стоимость, ставку НДС и срок службы в месяцах (рис. 2).

- Группа учета ОС — подставляется значение, указанное в шапке;

- Амортизационная группа — определяется при записи документа в соответствии с указанным сроком службы.

При необходимости пользователь может в любой момент открыть справочник Основные средства, чтобы ввести дополнительную информацию о конкретном объекте. Проводки после проведения документа:

Дебет 08.04.2 Кредит 60.01 и Дебет 01.01 Кредит 08.04.2

– на стоимость приобретенных основных средств;

Дебет 19.01 Кредит 60.01

– на сумму НДС, предъявленного продавцом.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Если стоимость ОС не превышает 100 тыс. руб., то для целей налогового учета по налогу на прибыль программа включает указанную стоимость в расходы записями в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 (44, 20) и Сумма НУ Кт 01.01

– на сумму расходов по приобретенным основным средствам.

Порядок отражения расходов определяется в соответствии с реквизитом Способ отражения расходов по амортизации.

Если организация применяет положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то отражаются постоянные разницы между данными бухгалтерского и налогового учетов на стоимость основных средств, единовременно учтенных в расходах.

Помимо движений по бухгалтерскому и налоговому учету документ формирует записи в периодические регистры сведений, отражающие информацию об ОС.

Применение документа поступления с видом Основные средства имеет ограничения:

- документ не предназначен для последующего отражения допрасходов на приобретение ОС;

- по умолчанию для целей бухгалтерского учета устанавливается линейный способ амортизации;

- не может применяться амортизационная премия.

Если пользователя данные ограничения не устраивают, то он может применять прежний сценарий работы с основными средствами, используя документы: Поступление (акт накладная), вид операции Оборудование;Поступление доп. расходов; Принятие к учету ОС.

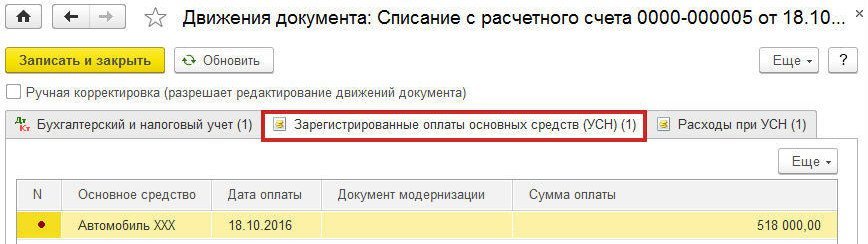

- Поступление (акт, накладная) с видами операций Оборудование или Основные средства;

- Списание с расчетного счета.

Рис. 3. Автоматическая регистрация оплаты ОС

Общероссийский классификатор основных фондов (ОКОФ)

Загрузить этот классификатор в программе можно в разделе Справочники —> ОС и НМА —> Классификатор ОКОФ.

1С:ИТС

Читайте также:

- Как оплатить штраф в пфр за организацию через сбербанк онлайн

- Какой орган вправе предоставить льготу по местным налогам и сборам

- Налоги у военнослужащих в 2021

- Какие животные назывались сталинские коровы из за более низкой суммы налогов которыми они облагались

- Для ипотеки 2 ндфл за какой период альфа банк